Bittensor (TAO) в настоящее время оценивается на основе годовой субсидии в 52 миллиона долларов, а не органического дохода.

Децентрализованный протокол ИИ стимулирует свою подсеть ежедневно выдавать 518 TAO лучшим участникам, таким как Chutes, скрывая краткосрочный кризис ликвидности.

С рыночной капитализацией подсети в 1,37 млрд долларов и почти нулевой органической доходностью валидаторов сеть сталкивается со структурным «пустыней доходов».

Халвинг TAO эффективно запускает таймер для этой модели оценки. Хотя цена TAO восстановилась с минимумов Q1 2026 и теперь торгуется выше $330, разрыв между токенными стимулами и реальной полезностью продолжает расти. Если внешние доходы не заменят инфляционные вознаграждения до того, как майнеры исчезнут, математика перестанет работать.

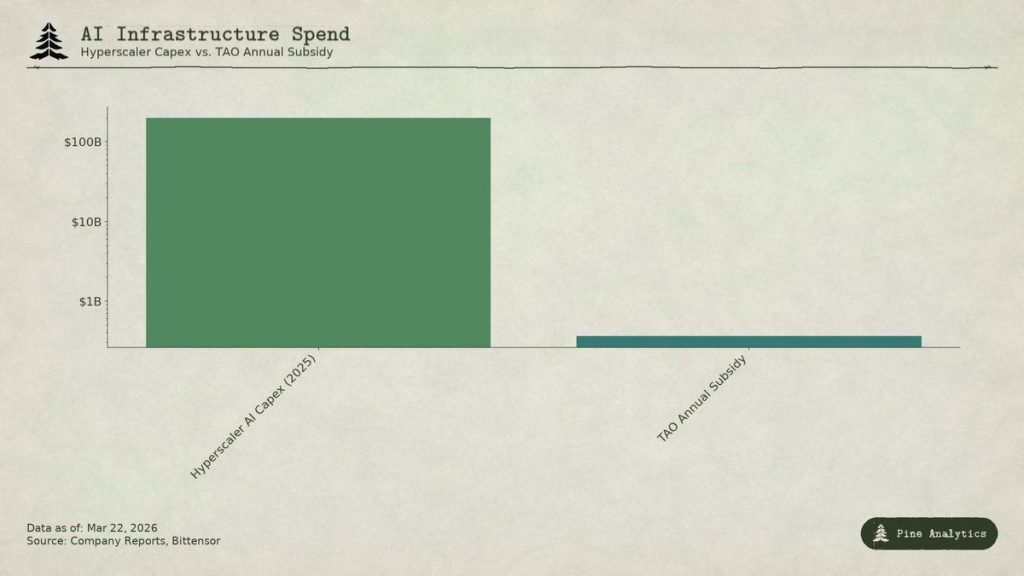

- Зависимость от эмиссии: такие топовые подсети, как Chutes, получают годовые субсидии в размере 52 миллионов долларов при минимальном внешнем доходе.

- Инверсия стоимости: Стоимость децентрализованных вычислений без субсидий примерно в 1,6–3,5 раза выше, чем у централизованных конкурентов, таких как Deepseek.

- Разрыв оценки: Сеть поддерживает рыночную капитализацию субсета в 1,37 млрд долларов, несмотря на то, что основная часть дохода валидаторов поступает от инфляции, а не от клиентов.

Глубокий анализ данных Tao Crypto: Проблема эмиссии

Подсети в настоящее время оплачиваются за существование, а не за обслуживание. Chutes (SN64), одна из лучших по производительности подсетей, получает примерно 14,4% от общего объема эмиссии сети. Это составляет примерно 518 TAO в день. При текущей рыночной цене это обеспечивает годовую операционную субсидию в размере $52 млн, распределяемую между майнерами и валидаторами.

Без этой субсидии экономика мгновенно меняется. Pine Analytics data показывает, что стоимость несубсидируемого вывода на Chutes будет в 1,6–3,5 раза выше, чем у централизованных конкурентов, таких как Deepseek или TogetherAI.

Протокол выступает в роли крупного субсидатора вычислительных ресурсов, создавая искусственное, а не структурное преимущество в стоимости. Когда эмиссии перестают покрывать спред, ценность для пользователя исчезает. Это отражает структурные неэффективности, наблюдаемые в устаревшей инфраструктуре рынка, где капитал застревает в системах, не генерирующих оборачиваемость.

Катализатор халвинга: почему часы идут

Халвинг TAO в декабре 2025 года сократил ежедневные эмиссии с 7 200 до 3 600 TAO. Буфер исчез. Майнеры, ранее полагавшиеся на щедрые вознаграждения за блоки, теперь борются за уменьшающийся пирог, превращая «пустыню доходов» в вопрос платежеспособности, а не просто теоретическую проблему.

Этот механизм дефицита предназначен для поддержки цены, но он проверяет бизнес-модель на прочность. Если органический доход не масштабируется, чтобы заменить потерянные 3 600 TAO в день, майнеры работают в убыток. Очень похоже на проблемы устойчивости, которые вынудили Balancer Labs провести реструктуризацию, субсеты Bittensor не могут работать бесконечно в дефиците. Халвинг выявляет, какие субсети являются бизнесами, а какие — зомби-цепочки, питающиеся инфляцией.

Разрыв оценки: что на самом деле отражает рыночная капитализация субнета в 1,37 млрд долларов США

Сейчас рынок оценивает субнеты Bittensor примерно в $1,37 млрд. Эта цифра предполагает огромный мультипликатор роста на основе будущего внедрения крипто-ИИ, поскольку текущие органические денежные потоки близки к нулю. Разница очевидна.

Инвесторы платят премиум за инфраструктуру, которая в настоящее время менее эффективна, чем централизованные альтернативы. В системе с доказательством работы, такой как Bittensor, оценка в конечном итоге должна подкрепляться доходом майнеров.

Если цена TAO упадет или затраты на обслуживание останутся высокими, бюджет безопасности рухнет. Текущая цена в $332 предполагает бесшовный переход от субсидируемого роста к органической прибыльности. Данные пока не подтверждают это предположение.

Пост Bittensor Income Desert: Why $52M in Subsidies Mask a TAO Crypto Valuation Risk появился первым на Cryptonews.