Bitcoin стал менее волатильным, чем Nvidia, статистическая аномалия, которая полностью меняет ваш расчет риска

Автор оригинала: Джино Матос, CryptoSlate

Перевод оригинального текста: Saoirse, Foresight News

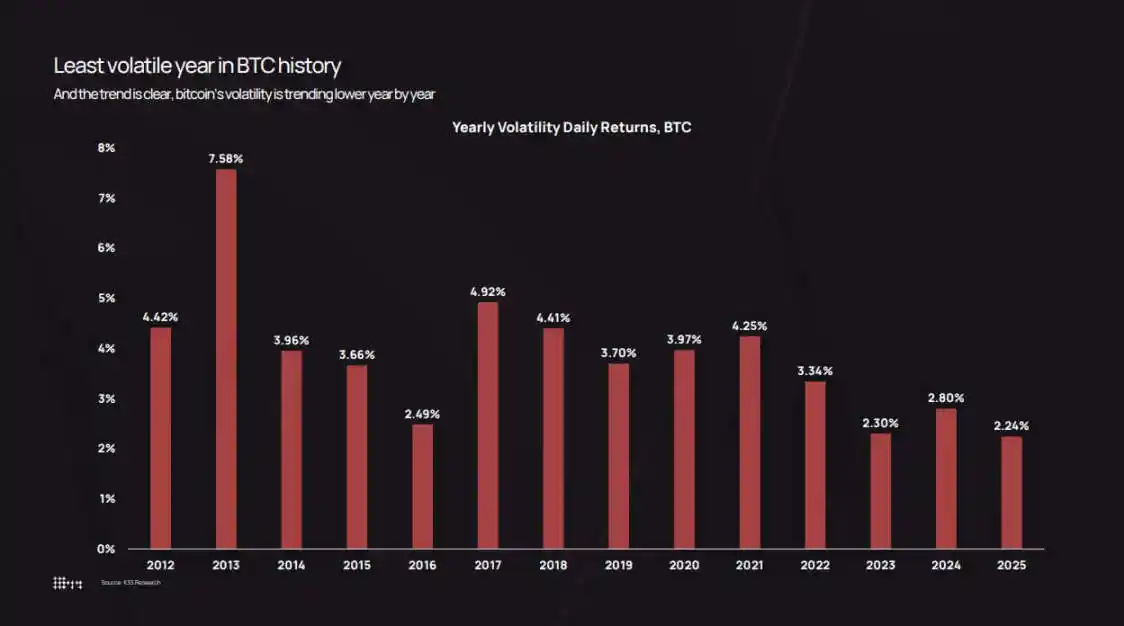

Биткойн завершил 2025 год с фактической дневной волатильностью, снизившись до 2,24%, что стало самым низким годовым показателем для этого актива за всю историю.

График волатильности K33 Research можно проследить с 2012 года, когда дневная волатильность биткойна составляла 7,58%. Данные показывают, что в каждом цикле волатильность биткойна снижалась: в 2022 году она составила 3,34%, в 2024 году — 2,80%, а в 2025 году снизилась до 2,24%.

Однако ощущения рынка расходятся с данными. В октябре 2025 года цена биткойна упала с 126 000 до 80 500 долларов, что вызвало тревогу; 10 октября из-за политики по тарифам произошел массовый выставление ордеров на закрытие позиций, что в одни сутки уничтожило 19 миллиардов долларов США длинных позиций с использованием маржинального заемного капитала.

Противоречие заключается в том, что волатильность биткойна действительно снизилась по сравнению с традиционными стандартами, но по сравнению с предыдущими циклами объем привлеченных им денежных средств оказался больше, а абсолютные колебания цены выше.

Низкая волатильность не означает, что «рынок погрузился в тишину», а скорее свидетельствует о том, что рынок достаточно зрел, чтобы воспринимать потоки капитала институционального уровня, и не будет повторять те «цепные реакции» обратной связи, которые наблюдались в начале цикла.

Сегодня ETF, корпоративные фонды и регулируемые депозитарии стали «стабилизаторами» ликвидности рынка, а долгосрочные держатели продолжают перераспределять свои активы в это инфраструктурное направление.

В результате: ежедневная доходность биткойна стала более стабильной, но колебания рыночной капитализации все еще составляют десятки миллиардов долларов США — такие колебания в 2018 или 2021 году были бы достаточны, чтобы спровоцировать обвал на 80%.

Согласно данным K33 Research, годовая волатильность биткойна снизилась с пикового значения в 7,58% в 2013 году до исторического минимума в 2,24% к 2025 году.

Волатильность продолжает снижаться

Данные годовой волатильности K33 зафиксировали этот переходный процесс.

В 2013 году среднедневная доходность биткойна составляла 7,58 %, что отражало состояние рынка того времени, характеризующееся низкой ликвидностью и спекулятивным ажиотажем. К 2017 году этот показатель снизился до 4,81 %, в 2020 году — до 3,98 %, а в 2021 году, во время биткойн-бума, вызванного пандемией, немного вырос до 4,13 %. В 2022 году из-за краха проекта Luna, крах банка Three Arrows и краха биржи FTX волатильность выросла до 3,34 %.

В дальнейшем волатильность продолжает снижаться: 2,94% в 2023 году, 2,80% в 2024 году и снижается до 2,24% в 2025 году.

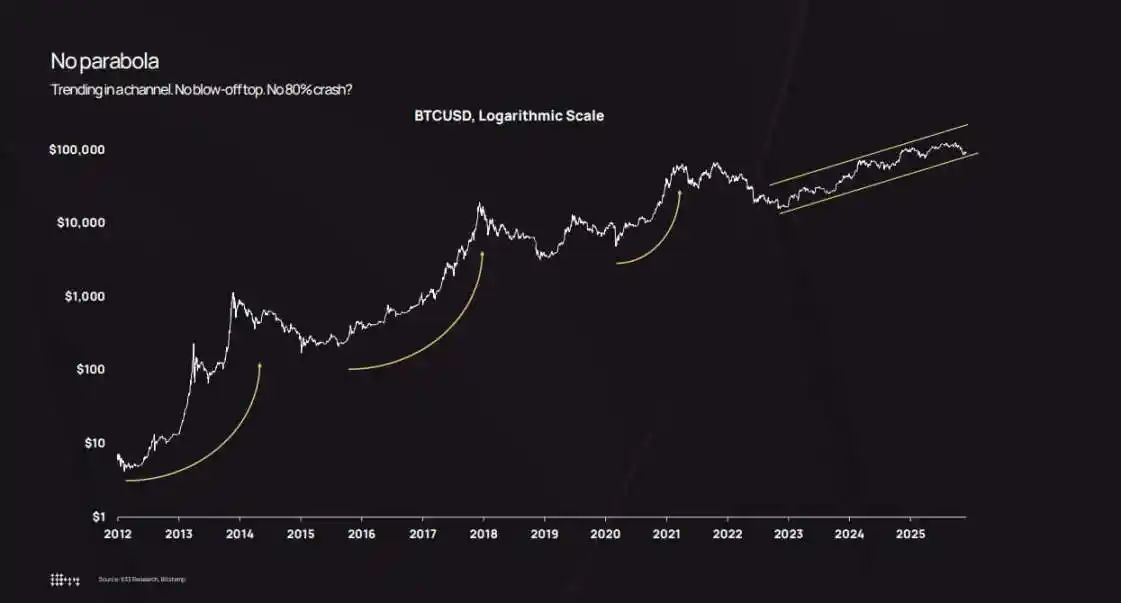

Логарифмическая шкала цен подтверждает этот тренд. В период с 2022 по 2025 год у биткойна не было экстремальных ситуаций «резкое взлетание и падение», а цена стабильно росла в восходящем канале.

Несмотря на коррекции — цена упала ниже 50 000 долларов в августе 2024 года и до 80 500 долларов в октябре 2025 года — систематический обвал после параболического роста не произошёл.

Анализ показывает, что снижение на 36% в октябре 2025 года все еще находится в пределах нормального исторического коррекционного диапазона для биткойна. Разница заключается в том, что в прошлом снижение на 36% обычно происходило в конце высокого диапазона волатильности 7%, тогда как на этот раз оно происходит в низком диапазоне волатильности 2,2%.

Это создает "разрыв восприятия": за шесть недель произошёл спад на 36%, что визуально кажется значительным; но по сравнению с ранним циклом (тогда колебания в 10% в день были нормой), колебания на рынке в 2025 году уже можно назвать спокойными.

Компания по управлению активами Bitwise отметила, что фактическая волатильность биткойна снизилась ниже уровня, чем у NVIDIA, что изменило позиционирование биткойна с «чисто спекулятивного инструмента» на «макроэкономический актив с высоким бета-коэффициентом».

Логарифмический график цены на биткойн показывает, что с 2022 года его цена медленно росла внутри восходящего канала, избегая параболических ростов и обвалов на 80%, наблюдавшихся в ранних циклах.

Расширение капитализации, вхождение институциональных инвесторов и перераспределение активов

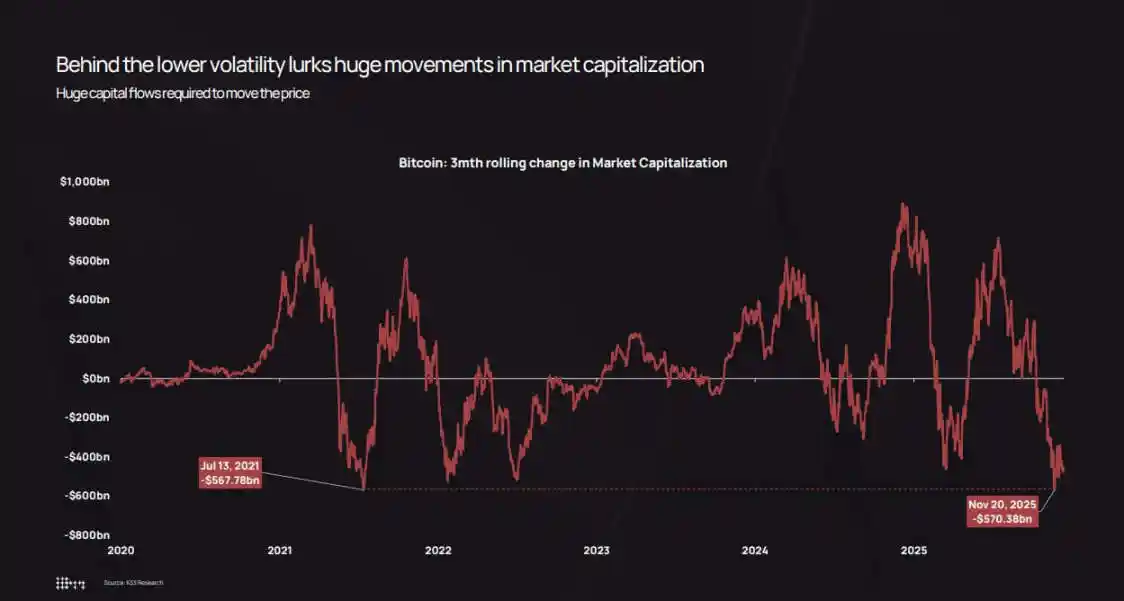

K33 считает, что снижение реальной волатильности не связано с уменьшением притока капитала, а обусловлено тем, что сегодня для изменения цены требуется гораздо больший объем капитала.

График «Динамика рыночной капитализации биткойна за три месяца», составленный организацией, показывает, что даже в периоды низкой волатильности капитализация все еще колеблется на数千 миллиардов долларов.

В ходе просадки октября-ноября 2025 года капитализация биткойна сократилась на 570 млрд долларов, что почти соответствует объему просадки в 568 млрд долларов в июле 2021 года.

Амплитуда колебаний не изменилась, изменилась глубина, с которой рынок воспринимает эти колебания.

В ноябре 2025 года объем колебаний рыночной капитализации биткойна за три месяца достиг 570 млрд долларов, что, несмотря на низкую волатильность, соответствует падению в 568 млрд долларов в июле 2021 года.

Существует три структурных фактора, способствующих снижению волатильности:

Первое — это эффект «накопления позиций» ETF и институциональных инвесторовСтатистика K33 показывает, что в 2025 году ETF-фонды чисто купили около 160 000 биткойнов (хотя и меньше, чем 630 000 биткойнов в 2024 году, но объем все еще значителен). В совокупности с фондами корпоративных бюджетов ETF-фонды увеличили свои позиции на около 650 000 биткойнов, что составляет более 3% от обращающегося предложения. Эти средства поступают на рынок через «программное перераспределение», а не под влиянием эмоций FOMO у розничных инвесторов.

K33 особо отмечает, что даже при падении цены биткойна на 30%, объемы позиций ETF снизились лишь на несколько процентов, не произошло панических выкупов или принудительных закрытий позиций.

Во-вторых, корпоративные фонды и структурированные выпускиПо состоянию на конец 2025 года корпоративный фонд накопил в общей сложности около 473 000 биткойнов (темпы увеличения в третьем квартале несколько замедлились). Новые запросы в основном исходят от выпуска привилегированных акций и конвертируемых облигаций, а не от прямой покупки наличных, поскольку финансовые отделы реализуют стратегии структуры капитала по кварталам, а не преследуют краткосрочные рыночные тенденции, как это делают трейдеры.

Третье - перераспределение активов от ранних держателей к более широкой группе«Анализ срока владения активами» K33 показывает, что с начала 2023 года биткойны, которые простаивали более двух лет, начали стабильно «активироваться». За последние два года около 1,6 млн биткойнов, находившихся в долгосрочном хранении, вернулись в обращение.

2024 и 2025 годы являются двумя годами с наибольшим объемом активации «спящих активов». В отчете упоминается, что 7 июля 2025 года Galaxy Digital продала 80 000 биткойнов, а Fidelity продала 20 400 биткойнов.

Эти продажи как раз совпали с «структурным спросом» со стороны ETF, корпоративных сейфов и регулируемых депозитариев, которые постепенно формируют позиции в течение месяцев.

Это перераспределение критически важно: ранние владельцы накапливали биткойны по цене от 100 до 10 000 долларов, и активы были сосредоточены в небольшом количестве кошельков; когда они продают их, средства направляются ETF-акционерам, в корпоративные балансы, а также в портфели высокого класса инвестиций, где покупки осуществляются небольшими партиями.

В результате: концентрация владения биткойнами снижается, глубина ордерной книги увеличивается, ослабляется «самоусиливающийся цикл». В начале цикла продажа 10 000 биткойнов на рынке с низкой ликвидностью могла бы привести к падению цены на 5–10 %, что вызвало бы активацию стоп-лоссов и закрытие позиций. Однако к 2025 году такие продажи могут привлечь покупки со стороны нескольких институциональных каналов, что даже может привести к росту цены на 2–3 %, ослаблению обратной связи и снижению дневной волатильности.

Построение портфеля, эффекты левериджа и завершение «параболического цикла»

Снижение фактической волатильности изменило логику расчета институциональных инвесторов по «объему позиции по биткойну».

Современная теория портфеля утверждает, что веса распределения активов должны основываться на «вкладе в риск», а не на «потенциале доходности». Например, если доля биткойнов в портфеле составляет 4%, то при дневной волатильности 7% его вклад в риск портфеля будет намного выше, чем при волатильности 2,2%.

Этот математический факт заставляет специалистов по распределению активов сделать выбор: либо увеличить долю Bitcoin, либо использовать опционы и структурированные продукты (предполагается, что волатильность базового актива будет более стабильной).

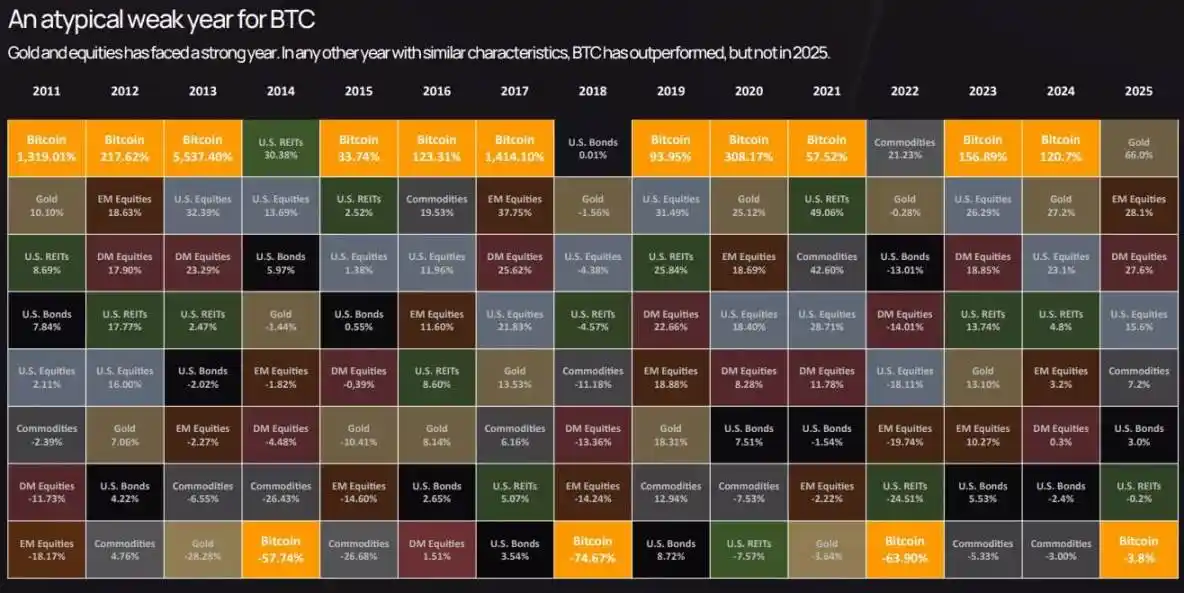

Таблица межактивных показателей K33 показывает, что в 2025 году биткойн будет находиться почти на последнем месте по доходности активов — несмотря на то, что в предыдущих циклах он обеспечивал превосходящую доходность в течение нескольких лет, в 2025 году он отстанет от золота и акций.

Биткойн занял почти последнее место по доходности активов в 2025 году, снизившись на 3,8%, и в этом необычном для биткойна году его доходность отстала от золота и акций.

Такое «отставание» в сочетании с низкой волатильностью перевело позиционирование биткойна с «спекулятивного спутникового актива» на «ключевой макроэкономический актив» — с уровнем риска, схожим с акциями, но с факторами доходности, не связанными с другими активами.

Рынок опционов также отражает этот переход: волатильность биткойн-опционов снизилась вместе с фактической волатильностью, что снизило стоимость хеджирования и сделало синтетические структурированные продукты более привлекательными.

Ранее департамент по соблюдению норм регулирования часто ограничивал финансовых консультантов в распределении биткойнов, ссылаясь на «слишком высокую волатильность». Теперь у консультантов появилась количественная основа: волатильность биткойнов в 2025 году будет ниже, чем у NVIDIA, ниже, чем у многих технологических компаний, и будет сравнима с волатильностью акций с высоким бета-коэффициентом.

Это открывает новые инвестиционные возможности для биткойна: включение в пенсионные планы 401 (k), распределение через зарегистрированных консультантов по инвестициям (RIA) и в портфели страховых компаний с жесткими ограничениями на волатильность.

K33 прогнозирует, что по мере открытия этих каналов, чистый приток средств в ETF в 2026 году превзойдет 2025 год, создав «самоусиливающийся цикл»: увеличение притока капитала институциональных инвесторов → снижение волатильности → освобождение большего объема институциональных поручений → приток большего количества средств.

Однако «спокойствие» рынка имеет свои условия. Анализ деривативов K33 показывает, что фьючерсы на биткойн с растущим объемом незакрытых позиций постепенно росли в условиях «низкой волатильности и сильного роста» на протяжении 2025 года, в результате чего 10 октября произошло событие массового закрытия позиций — в один день было потеряно 19 млрд долларов США в виде маржинальных длинных позиций.

Эта распродажа связана с заявлениями президента Трампа о тарифах и широкомасштабным "паническим настроением", но основным механизмом остается проблема деривативов: чрезмерная маржинальная позиция, низкая ликвидность в выходные дни, а также требование к клиентам по обеспечению маржи.

Даже если фактическая годовая волатильность составит 2,2%, это может скрывать «экстремальные дни волатильности, вызванные ликвидацией маржинальных позиций». Разница в том, что такие события теперь будут решаться в течение нескольких часов, а не длиться недели. Благодаря спросу на спот-рынке со стороны ETF и корпоративных кассовых фондов, рынок может быстро восстановиться, поскольку они обеспечивают «нижнюю планку цен».

Структурный фон 2026 года поддерживает точку зрения о «поддержании низкой волатильности или ее дальнейшем снижении»: K33 ожидает, что по мере стабилизации двухгодичного предложения биткойнов продажи ранними держателями сократятся; кроме того, на регуляторном уровне появляются позитивные сигналы — закон США «CLARITY», полная реализация MiCA в Европе, а также открытие каналов 401 (k) и управления богатством со стороны Morgan Stanley и Bank of America.

Согласно прогнозу K33 «Золотая возможность», в 2026 году биткойн превзойдет фондовые индексы и золото, поскольку влияние регуляторных прорывов и притока новых средств превысит давление продаж существующими владельцами.

Пока неясно, сбудется ли это прогноз, но механизмы, его обусловливающие — углубление ликвидности, улучшение институциональной инфраструктуры, регулирование — действительно обеспечивают низкую волатильность.

В конечном итоге, рынок биткойнов отойдет от свойства «спекулятивного фронта» 2013 или 2017 годов и приблизится к «макроактиву с высокой ликвидностью и ориентацией на институциональные активы».

Это не означает, что биткойн стал "скучным" (например, с низкой доходностью или отсутствием сюжета), а означает, что "правила игры изменились": цена стала более стабильной, рынок опционов и ликвидность ETF важнее настроений ритейлеров, а ключевые изменения рынка проявляются в структуре, уровне рычага и составе участников торговли.

В 2025 году, несмотря на крупнейшие в истории регулирующие и структурные изменения, касающиеся биткойна, с точки зрения волатильности он стал «стабильным активом, пригодным для институциональных инвесторов».

Ценность этого перехода заключается в том, что низкая фактическая волатильность не является признаком «потери активности актива», а является признаком того, что «рынок достаточно зрел, чтобы принять институциональные средства, не обвалившись».

Цикл не завершён, просто «стоимость», влияющая на колебания рынка, стала выше.

Нажмите, чтобы узнать о вакансиях в Lulumi BlockBeats

Добро пожаловать в официальное сообщество Lulin BlockBeats:

Telegram-канал с обновлениями:https://t.me/theblockbeats

Telegram-чат:https://t.me/BlockBeats_App

Официальный аккаунт Twitter:https://twitter.com/BlockBeatsAsia