На ежеквартальном звонке 5 мая по итогам отчетности, генеральный директор Strategy Фонг Ле прямо заявил, что «мы будем продавать bitcoin, когда это выгодно компании», добавив, что Strategy «вероятно, продаст часть bitcoin для финансирования дивидендов, чтобы защитить рынок».

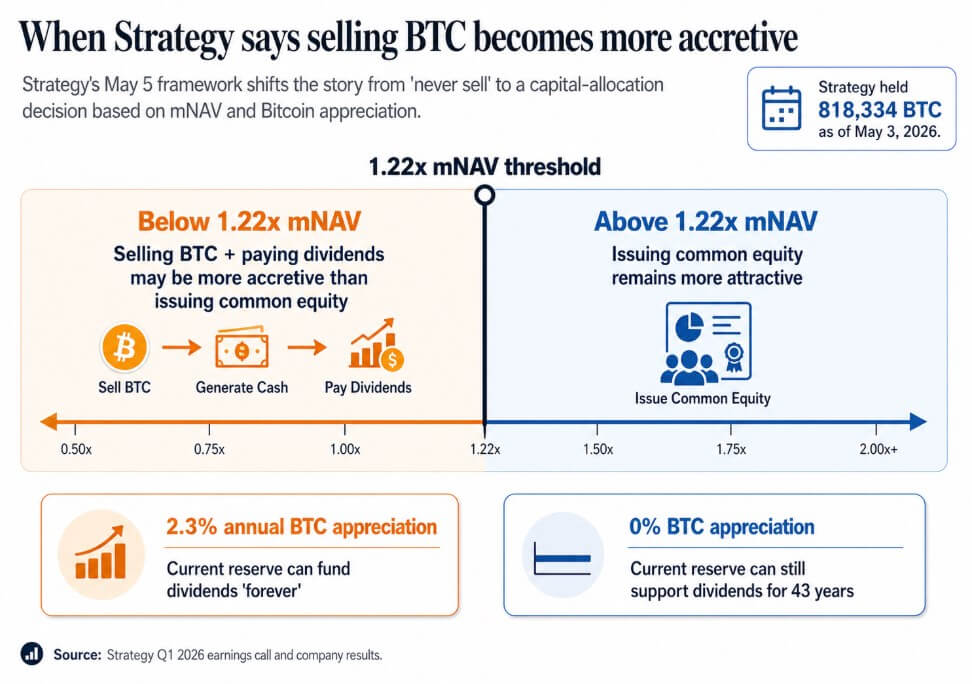

Стратегия удерживала 818 334 BTC по состоянию на 3 мая, что на 22% больше, чем на начало года, с рыночной стоимостью $64,14 млрд.

То, что было установлено на звонке 5 мая, — это публичная нормализация продаж BTC как инструмента корпоративных финансов и количественная модель, лежащая в его основе.

Ниже примерно 1,22x mNAV руководство заявило, что продажа BTC и выплата дивидендов могут быть более выгодными, чем выпуск обыкновенных акций. Saylor утверждал, что если биткоин вырастет всего на 2,3% в год, текущий резерв Стратегии сможет финансировать дивиденды «бесконечно», а если биткоин не вырастет вообще, резерв всё ещё сможет поддерживать дивиденды в течение 43 лет.

Абсолютистский лозунг уступил место модели, в которой компании, покупающие при увеличении прибыли, выпускающие акции при увеличении прибыли, выпускающие привилегированные акции при увеличении прибыли и продающие BTC при увеличении прибыли, являются заемными казначейскими и кредитными инструментами.

Инвесторы изначально покупали эти компании как прокси-активы Bitcoin, основанные на редкости и неизменности. Порог в 1,22x mNAV и уровень безубыточности 2,3% — это более честная, но и более сложная версия этой идеи.

Когда биткоин становится ликвидностью

Sequans сообщила, что выручка за первый квартал снизилась на 24,8% по сравнению с прошлым годом до 6,1 млн долларов США, при операционном убытке в 50,5 млн долларов США. В первый квартал были реализованы чистые убытки в размере 11,7 млн долларов США от продажи bitcoin, средства от которых в основном были направлены на погашение конвертируемого долга и программу выкупа ADS.

На 31 марта у него было 1 514 BTC, из которых 1 217 BTC использовались в качестве залога против $66,2 млн конвертируемого долга. На 30 апреля у него было 1 114 BTC, из которых 817 BTC использовались в качестве залога против $35,9 млн долга, срок погашения которого — 1 июня.

Это следует той же схеме, что и в ноябре 2025 года, когда Sequans продала 970 BTC, чтобы выкупить 50% своего конвертируемого долга, снизив эту обязанность с $189 млн до $94,5 млн.

За два квартала, когда выручка падает, а долги становятся сроком оплаты, bitcoin становится операционной ликвидностью. Структура заложенного обеспечения обязывает удерживать BTC, которые компания формально держит в качестве обеспечения против обязательств до принятия решения о продаже.

Sequans работает на другом масштабе, чем Strategy, с более слабым операционным бизнесом за его казначейской позицией. Когда BTC должен финансировать немедленное обслуживание долга, начинает действовать логика запасов.

MARA применила ту же логику в марте в более масштабном порядке, продав 15 133 BTC на сумму примерно $1,1 млрд и использовав выручку для выкупа конвертируемых облигаций, тем самым сократив объем долговых обязательств по конвертируемым инструментам примерно на 30% и реализовав примерно $88,1 млн стоимости.

MARA представила этот шаг как оптимизацию баланса, обусловленную структурой долгов и условиями финансирования, подчеркнув, что продажи BTC могут быть частью решений по распределению капитала, независимо от убежденности в Bitcoin, и что ключевой вопрос для компаний с казначейством заключается в том, при каких условиях продажа становится наиболее доходным решением.

| Компания | Действие BTC | Размер продажи / владений влияет | Почему был использован BTC | Что это означает |

|---|---|---|---|---|

| Стратегия | Публично нормализованный потенциал продаж BTC | Удержано 818 334 BTC на 3 мая | Можно продать BTC для финансирования дивидендов, если это более выгодно, чем выпуск акций | BTC теперь является частью корпоративного финансового инструментария, а не просто резервным активом |

| Sequans | Продал BTC под давлением операционных и долговых обязательств | Державы BTC снизились с 1 514 на 31 марта до 1 114 на 30 апреля | Погашение долга и выкуп ADS | BTC становится ликвидностью, когда доходы ослабевают, а долги созревают |

| MARA | Продано BTC для управления обязательствами | Продано 15 133 BTC на сумму около $1,1 млрд | Выкуп конвертируемых долговых обязательств, снижение долга примерно на 30% | Продажи BTC можно рассматривать как оптимизацию баланса, а не только как признак бедствия |

Что решает сдвиг

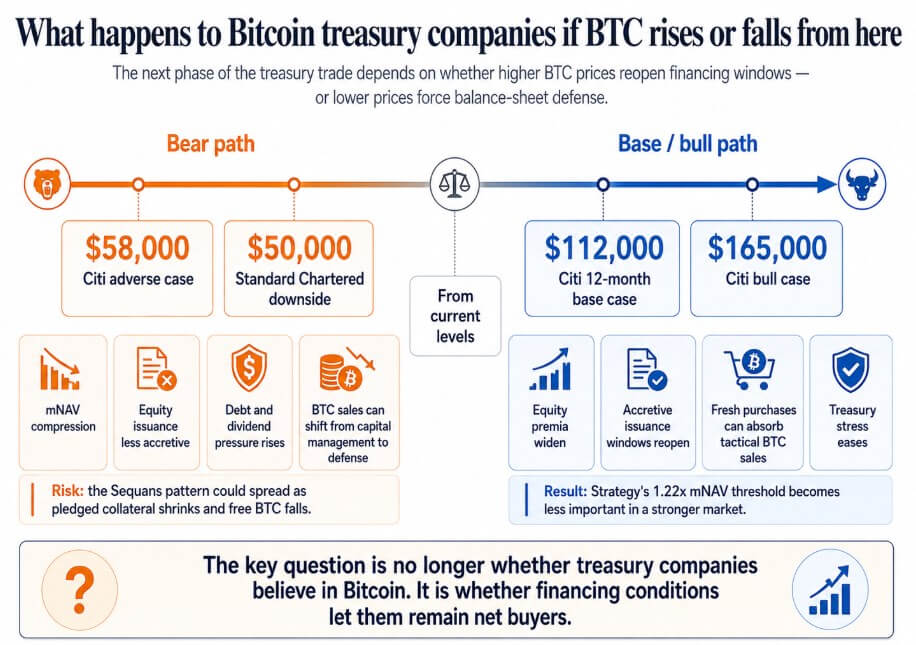

Если биткоин восстановится до базового целевого показателя Citi на 12 месяцев в размере 112 000 долларов США или его бычьего сценария в 165 000 долларов США, акционерные премии по компаниям казначейства расширятся, окна выгодной эмиссии снова откроются, а более крупные новые покупки поглотят тактические продажи биткоина.

Порог в 1,22x mNAV стратегии превращается в техническую деталь, а компании типа Sequans, столкнувшиеся с долговым стрессом из-за слабого рынка bitcoin, выполняют свои обязательства и удерживают неограниченный BTC перед следующим циклом.

Если биткоин движется к пессимистичному сценарию Citi в $58 000, который Standard Chartered обозначил как потенциальный путь к $50 000, компании, торгующиеся рядом с NAV или ниже него, теряют выгодный доступ к рынкам акций рынков.

В этом сценарии обязательства по привилегированным дивидендам начисляются сложным процентом, а продажи BTC переходят от управления капиталом к защите баланса.

Паттерн Sequans может распространиться на любую казначейскую компанию, которая сочетает низкий операционный доход с заимствованиями, обеспеченными BTC, где продажа bitcoin для обслуживания долга, при одновременном сокращении свободного оборота из-за заложенного обеспечения, становится единственным доступным решением.

В этот момент корпоративный спрос на bitcoin превращается в цикл, при котором падение цен провоцирует дополнительные продажи, что еще больше снижает цены.

Корпоративная торговля биткоин-казначейством основывалась на обещании постоянного накопления, что делало эти компании понятными для инвесторов как прокси для биткоина.

Как только продажа становится признанным инструментом внутри модели, инвесторы должны учитывать сроки погашения долга, требования к залогу, обязательства по дивидендам и пороги mNAV, при которых менеджмент может решить, что продажа более выгодна, чем выпуск акций.

Уровень безубыточности Saylor на 2,3% роста и порог mNAV 1,22x — более честны. Следующий этап торговли биткоиновыми казначействами будет определяться столь же условиями финансирования, сколько и убежденностью в биткоине.

Пост «Никогда не продавай» торговля биткоинами в казначействе серьезно начинает трескаться появился первым на CryptoSlate.