Автор оригинала: Machines & Money

AididiaoJP, Foresight News

Все задают неверные вопросы

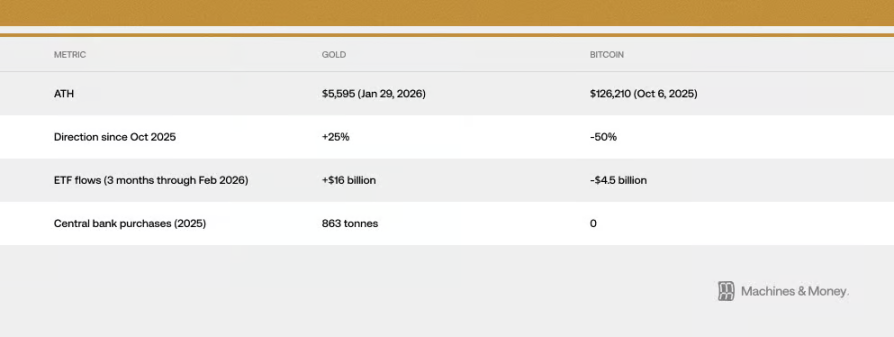

Биткоин упал на 50% с момента достижения исторического максимума в 126 000 долларов США 6 октября 2025 года.

Золото достигло исторического максимума в 5595 долларов 29 января 2026 года.

С момента достижения биткоином пика золото выросло более чем на 25%, а цена биткоина снизилась вдвое.

Индекс страха и жадности на рынке криптовалют 6 февраля упал до беспрецедентных 5, что даже экстремальнее, чем во время пандемии COVID-19 и краха биржи FTX, после чего он лишь слабо восстановился до цифр в десятках.

Крипто-комментаторы снова начали старые споры: считается ли биткоин цифровым золотом?

Но сам этот вопрос ошибочен, поскольку предполагает, что идентичность биткоина как актива фиксирована и неизменна. На самом деле, в разных макроэкономических условиях поведение биткоина неоднократно существенно менялось: в 2017 году он следовал за золотом, в 2021 году — за акциями технологических компаний, а с конца 2024 года по настоящее время он тесно связан с акциями программного обеспечения.

Для институциональных инвесторов более актуальный вопрос заключается в следующем: какие факторы в настоящее время определяют движение биткоина в условиях текущей ликвидности?

На основании данных на февраль 2026 года ответ таков: сегодня биткоин ведет себя как высоковолатильная акция программного обеспечения. То, является ли это временным явлением, вызванным одинаковой чувствительностью к одним и тем же макроэкономическим факторам, или же роль биткоина в портфеле была навсегда переопределена, — еще предстоит выяснить, но данные становятся все более неоспоримыми.

Насколько сильна эта корреляция? Как долго она продолжалась?

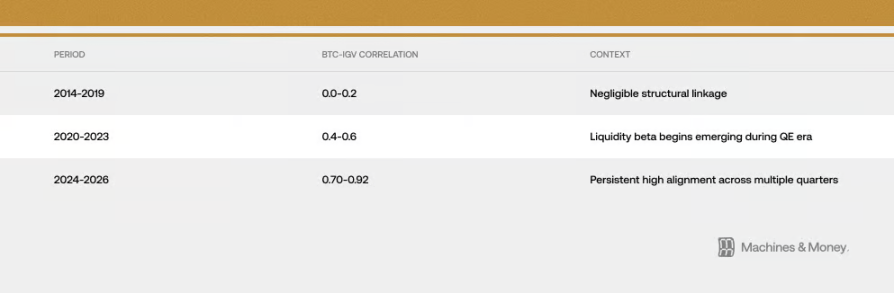

Связь между биткоином и IGV (ETF, отслеживающим акции программного обеспечения) стала все более тесной в течение трех различных периодов времени:

К концу февраля 2026 года их 30-дневный скользящий коэффициент корреляции достиг примерно 0,73. Более того, эта высокая корреляция, превышающая 0,5, сохраняется уже более 18 месяцев. Этот период явно превышает типичные краткосрочные смены стилей, длящиеся всего 3–6 месяцев, но недостаточен для подтверждения постоянных изменений, охватывающих полный рыночный цикл (4–7 лет).

Последнее падение сделало их взаимосвязь более очевидной. К концу февраля 2026 года IGV упал примерно на 23% за этот год, а биткоин — на 19–20%. Этот ETF программных акций стал сталкиваться с худшим кварталом с金融危机 2008 года. За последний месяц и три месяца движение биткоина и IGV было почти идентичным, что означает, что их колебания были очень близки. Во время падения волатильность биткоина составляла примерно 1,1–1,3 раза от волатильности программных акций, что ниже, чем многие считали — 2–3 раза.

Следует учитывать один момент: во время рыночной нестабильности краткосрочная корреляция между активами может резко возрасти, независимо от наличия реальной связи между ними, поскольку предпочтения инвесторов в отношении риска одновременно снижаются. Однако эта высокая синхронизация уже длится более 18 месяцев, что указывает на наличие чего-то более существенного, чем случайные колебания. Тем не менее, это само по себе не доказывает, что один актив вызывает изменение другого, и не гарантирует, что такая связь будет сохраняться вечно.

2025 год: крупный экзамен для статуса «безопасного актива»

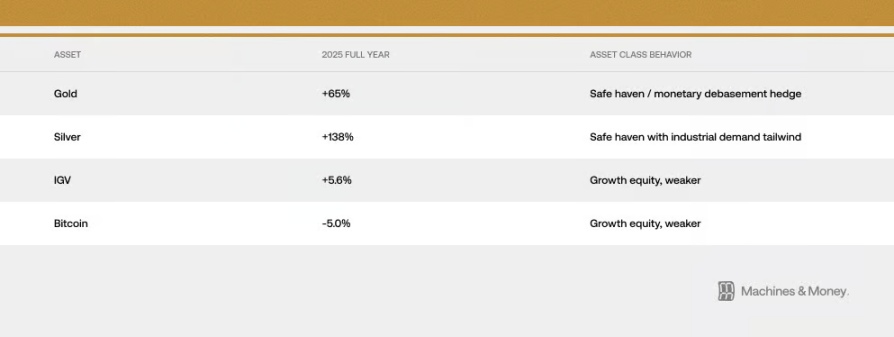

Если есть какой-либо год, который может проверить, способен ли биткоин действительно хеджировать риск обесценивания валюты, то это 2025 год. В тот год фискальная экспансия ускорялась, доллар ослабевал, геополитические риски нарастали, инфляция не снижалась, а ожидания рынка по снижению ставок ФРС становились все сильнее.

Это полностью должна была быть идеальная среда для того, чтобы биткоин продемонстрировал свои свойства «цифрового золота». Но события, произошедшие с октября 2025 года, дали другой ответ: золото поднялось с 4400 долларов до исторического максимума в 5595 долларов, в то время как биткоин упал с 126 000 долларов до менее чем 60 000 долларов. Два актива, которым приписывали одинаковую функцию «защиты от инфляции», в самый благоприятный для них момент продемонстрировали совершенно противоположную динамику. В результате мы наблюдаем:

Золото достигло исторического максимума в 5595 долларов 29 января 2026 года. Центральные банки стран купили 863 тонны золота в 2025 году, что стало третьим годом подряд крупных закупок. Однако ни один центральный банк не покупал биткоин.

Огромная разница в потоках капитала — самый сильный аргумент против теории «цифрового золота»: когда крупные институциональные инвесторы и суверенные фонды действительно нуждаются в убежище, чтобы защититься от макроэкономической среды, от которой биткоин должен был их уберечь, они выбирают золото в соотношении более чем три к одному.

Это, конечно, не означает, что биткоин никогда не станет защитным активом в будущем. Просто на текущий момент, с учетом существующей структуры инвесторов, рыночного состояния и ликвидной среды, он пока не способен этого сделать. В 2025 году и биткоин, и акции программного обеспечения принесли лишь скромную однозначную доходность, в то время как традиционные твердые активы продемонстрировали поразительные результаты. На этом испытании биткоин и акции технологических ростовых компаний продемонстрировали высокую степень согласованности в поведении — это один из самых убедительных аргументов в пользу мнения о том, что «они сближаются».

Почему так происходит? Три структурные причины

Способ работы институциональных средств изменился

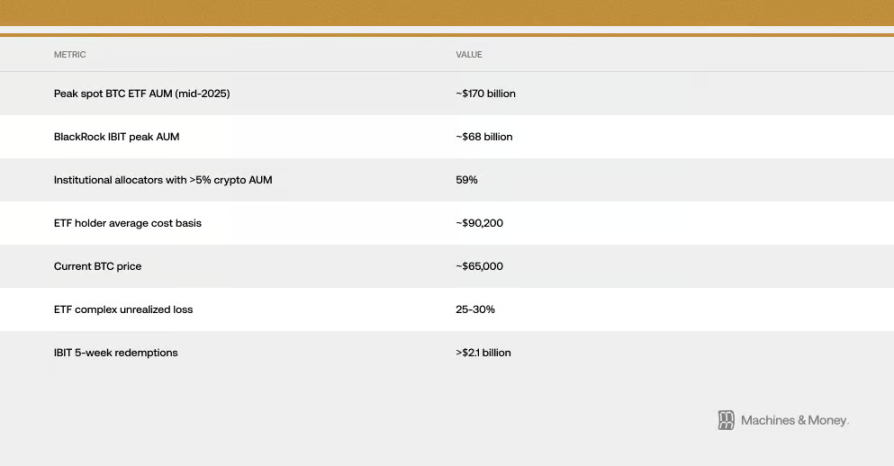

Появление биткоин-ETF коренным образом изменило способ его торговли на институциональном уровне.

В результате биткоин теперь помещают в ту же инвестиционную модель, что и программное обеспечение. Системы управления рисками относятся к ним одинаково, и при необходимости перебалансировки портфеля институциональные инвесторы одновременно покупают и продают оба класса активов, а оценка эффективности часто включает их в категорию технологических акций. Когда фонд с диверсифицированным портфелем решает, что риски ростовых акций слишком высоки и нужно сократить позиции, он продает и программное обеспечение, и биткоин в рамках одной и той же операции.

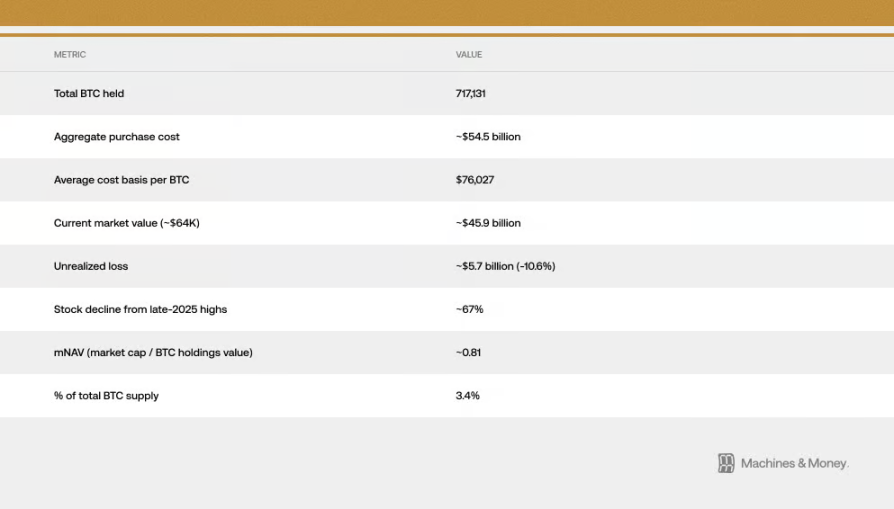

Это создает самоподдерживающийся цикл: поскольку институциональные инвесторы классифицируют его как технологическую акцию, его потоки капитала движутся в унисон с технологическими акциями; а эта синхронизация, в свою очередь, усиливает позицию институциональных инвесторов по отношению к нему как к технологической акции. По оценкам, средняя стоимость для держателей американских спотовых биткоин-ETF составляет около 90 000 долларов США, что означает, что при текущей цене около 64 000 долларов США все институциональные средства в ETF находятся в убытке на 25–30%. Этот разрыв в стоимости имеет важное значение, поскольку превращает потенциально долгосрочно удерживающие институциональные средства в постоянный источник продаж. Те, кто полагал, что покупка ETF позволит диверсифицировать риски или защититься от них, теперь смотрят, как золотые ETF растут, а их собственные активы продолжают терять в стоимости. С начала 2026 года мы постоянно наблюдаем цепную реакцию: отток средств из ETF приводит к падению цены биткоина; продолжительность этого оттока капитала достигла рекордного уровня с момента запуска ETF. Только один фонд BlackRock IBIT за последние пять недель потерял более 2,1 миллиарда долларов США.

Они имеют одинаковые «точки чувствительности» к макроэкономической среде.

Биткоин и акции программного обеспечения чувствительны к одним и тем же макроэкономическим факторам: изменениям реальных процентных ставок, количеству денег на рынке (M2), тому, печатает ли ФРС деньги или сокращает денежную массу, силе или слабости доллара, а также общему уровню рисковой настроенности рынка (что можно оценить по индексу волатильности VIX и кредитным спредам). Оба являются «длительными» активами, чувствительными к процентным ставкам. При снижении реальных процентных ставок они растут, при росте — падают. Когда денег на рынке много — они оба выигрывают; когда денег мало — им обоим становится трудно.

Ключевой вопрос: связан ли биткоин исключительно с акциями программного обеспечения или же со всеми ростовыми активами, чувствительными к ликвидности? Доказательства больше поддерживают второй вариант. Рост и падение биткоина обусловлены не прибыльностью программных компаний, а тем, что среда жесткой денежно-кредитной политики, которая снижает оценку акций программного обеспечения, одновременно оттягивает деньги из спекулятивных активов. Эта корреляция отражает их общую «чувствительность» к макроэкономической среде, а не то, что они по своей сути одно и то же.

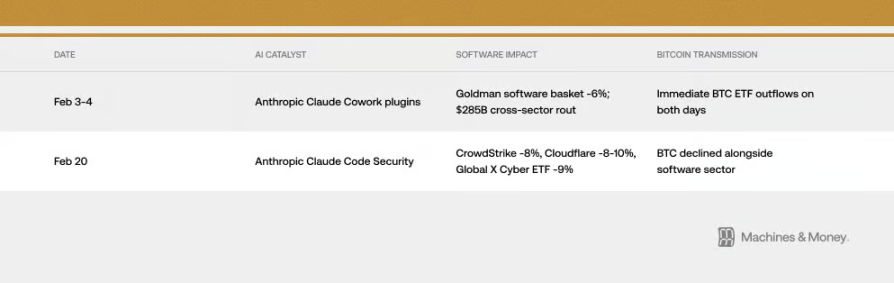

Однако иногда механизм передачи оказывается настолько прямым, что удивляет. В феврале 2026 года выпуск двух продуктов ИИ, не имеющих никакого отношения к биткоину, повлиял на цену биткоина. Как именно? Через вышеупомянутый «институциональный канал». Именно так проявляется корреляция в реальности.

Индекс страха VIX также может это объяснить. Когда VIX резко растет из-за данных по инфляции, биткоин и акции программного обеспечения падают. Но когда VIX падает с низких уровней, они не получают значительной выгоды. Это полностью соответствует характеристикам акций с высокой волатильностью и ростом, а не поведению защитных активов.

Важно понять эту разницу. Если корреляция обусловлена лишь чувствительностью к одним и тем же макрофакторам, то при изменении макроэкономической среды биткоин может отвязаться от акций программного обеспечения, даже если с самим биткоином ничего существенного не происходит. Такое уже было раньше: в 2017 году биткоин двигался в унисон с золотом, в 2021 году — с технологическими акциями, но обе корреляции завершились после смены макроэкономической среды.

Эффект «усилителя» MicroStrategy

Strategy (ранее MicroStrategy) — это самая крупная публичная компания в мире по объему持有的 биткоинов, и на Насдае она классифицируется как программная / технологическая компания. Это создает прямую, механическую связь между динамикой сектора программного обеспечения и «популярностью» биткоина.

Этот цикл является двусторонним. Если сектор программного обеспечения ослабевает, акции Strategy падают. Падение акций Strategy усиливает пессимистические настроения на рынке по отношению к биткоину и создает реальные продавческие давления. Во время рыночного спада этот цикл делает связь между биткоином и индексом программного обеспечения еще теснее. Акции Strategy уже упали примерно на 67% с пика в конце 2025 года — это гораздо больше, чем падение ETF программных акций и самого биткоина. Сейчас рыночная капитализация компании даже ниже стоимости биткоинов, которые она держит на балансе, что эквивалентно торговле со скидкой. Это указывает на то, что к корреляции между биткоином и программными акциями добавляется дополнительный эффект усиления, обусловленный самой компанией.

В январе 2026 года компания MSCI рассматривала возможность исключения из некоторых индексов компаний, владеющих цифровыми активами более чем на половину. Если бы это было реализовано, это могло бы привести к принудительной продаже значительных объемов активов. Это подчеркивает, насколько компании, такие как Strategy, владеющие большим количеством биткоинов, уязвимы перед правилами традиционных финансов. Хотя в итоге MSCI временно отказалась от этого шага, она заявила, что вопрос будет обсуждаться и в будущем — риск остается.

Как смотреть на будущее? Три возможных подхода

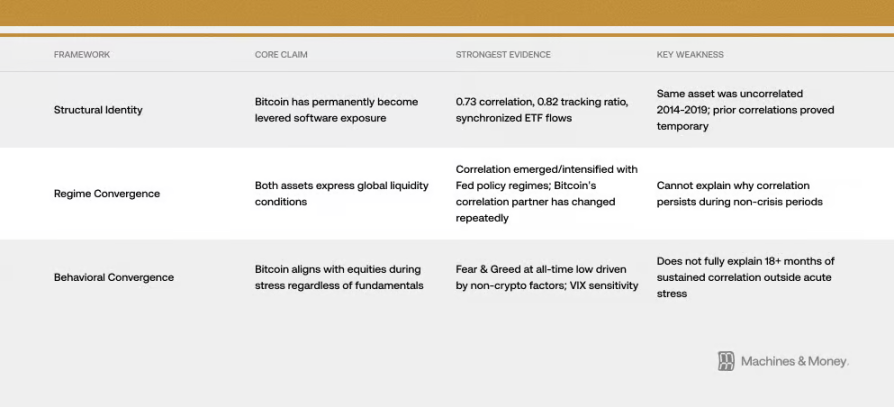

Рамка 1: Биткоин превратился в левериджную программную акцию (его сущность изменилась)

Эта точка зрения считает, что биткоин был навсегда переопределен. Доказательством служат вышеупомянутые факторы: высокая корреляция 0,73 с акциями программного обеспечения, почти синхронные колебания цен, совпадающие потоки средств в ETF и общие институциональные инвесторы. В этой модели эпоха ETF поместила биткоин в портфели технологических акций, навсегда изменив его рисковые характеристики. Эта корреляция сохранится независимо от того, как меняются рыночные циклы.

Проблема этого мнения в том, что история его не подтверждает. Сам биткоин не изменился, но в период с 2014 по 2019 год его корреляция с акциями программного обеспечения была практически нулевой. Ранее уже были периоды высокой корреляции биткоина с другими активами — например, с альткоинами в 2017–2018 годах и с NASDAQ в 2021–2022 годах — но все они оказались временными. Чтобы доказать постоянную связь, нужно как минимум увидеть, выдержит ли он полный цикл повышения и снижения процентных ставок — но пока мы еще не дошли до этого момента.

Вторая рамка: оба они лишь отражают «есть ли у рынка деньги» (циклическая конвергенция)

Это объяснение проще. Биткойн и акции программного обеспечения — это «длительные» активы, чувствительные к ликвидности, и просто случайно проявляют сильную синхронность в нынешней общей ситуации «дефицита денег на рынке». Эта синхронность началась в 2020 году во время массового выпуска ликвидности, усилилась в 2022 году при сокращении ликвидности и сохраняется до сих пор в условиях напряженной ликвидности.

Согласно этой схеме, при входе в следующий цикл смягчения (когда ФРС снова начнет выпускать деньги), эта синхронность может быть нарушена. Исторически, при смене политики ФРС биткоин обычно начинает расти на один-два месяца раньше, чем акции программного обеспечения. Кроме того, сам биткоин испытывает изменения в предложении из-за «халвинга» (исторический опыт показывает, что через 12–18 месяцев после халвинга обычно наступает рост), что может привести к тому, что к концу 2026 года он сформирует совершенно независимый тренд, отличный от тренда акций программного обеспечения.

Рамка 3: Когда рынок напрягается, биткоин начинает «объединяться» со акциями (поведенческое сходство)

Биткойн по своей сути является высоковолатильным рискованным активом, и во время панического падения рынка, независимо от его природы, он ведет себя как акции. В этот момент доминируют эмоции либо «уклонения от риска», либо «поиска риска». Как только индекс страха VIX резко растет, оба актива падают вместе. Иногда крупные макронarratives (например, когда люди начинают опасаться, что революция ИИ сделает многие технологические компании бесполезными) одновременно влияют на оценку программного обеспечения и общую склонность рынка к риску, усиливая их синхронность. 6 февраля этого года индекс страха и жадности криптовалют упал до исторического минимума, но это произошло не из-за каких-либо крупных событий в криптоиндустрии, а потому что все ростовые активы продавались из-за опасений на макроуровне и в секторе технологий. Самые пессимистичные настроения в истории биткойна были вызваны теми же причинами, что и падение акций программного обеспечения.

Текущие данные наиболее поддерживают «Фреймворк 2» (циклическая конвергенция), но механизмы, описанные в «Фреймворке 1» (особенно способ работы институциональных средств), действительно способствуют более длительному сохранению этой конвергенции в текущей среде.

Каким будет будущее? Несколько возможных сценариев

Честно говоря, мы пока не можем точно определить, какой сценарий обязательно произойдет. Но мы можем четко рассмотреть все возможные варианты и затем следить за сигналами в будущем, которые помогут нам исключить некоторые из них.

Сценарий 1: Сохраняющаяся корреляция (базовый сценарий). Если ликвидность рынка останется напряженной в 2026 году, биткоин将继续 вести себя как высоковолатильная акция роста, сохраняя высокую корреляцию в диапазоне от 0,5 до 0,8 с ETF программного обеспечения. Вопрос о том, что именно он собой представляет, остается без ответа. Это наиболее вероятный исход, если не произойдет значительных изменений в политике ФРС, позициях институциональных инвесторов или самом биткоине.

Сценарий 2: Расхождение. Если ФРС начнет расширять денежную массу, дополнительный эффект от «халвинга» 2024 года и снижение опасений рынка относительно разрушительного потенциала ИИ приведут к тому, что биткоин может значительно обогнать акции программного обеспечения во второй половине 2026 года. Их корреляция снизится до уровня 0,3–0,5. В этом случае подтвердится «Фреймворк 2» (циклическая конвергенция), что означает, что текущая синхронизация является временной.

Сценарий три: постоянная корреляция. Если их корреляция进一步 повысится выше 0,8 и сохранится на протяжении всего следующего цикла смягчения, и даже основные индексные компании официально отнесут его к технологическому сектору, это будет означать, что статус биткоина действительно претерпел постоянные изменения.

Ключевой критерий проверки прост: если корреляция разорвалась, когда ФРС начала снижать ставки и выпускать деньги, это означает циклическую сходимость. Если же после выпуска денег они остались тесно связаны, то «изменение статуса» становится основным объяснением.

До следующего этапа смягчения в 2026–2027 годах этот вопрос остается открытым.

Вывод

Личность биткоина никогда не была неизменной. Он всегда был тем, чем его считали основные покупатели на рынке. А сейчас основными покупателями являются институциональные инвесторы, которые рассматривают его как долгосрочную акцию. Это может измениться и в будущем, но самые фундаментальные аспекты самого биткоина остались неизменными. Однако рынок оценивает активы исходя из того, кто их держит и зачем, а не из того, для чего он был изначально создан. До следующего крупного изменения рыночной среды именно это совпадение и есть реальность. И для любого, кто хочет понять, какую роль биткоин играет в его инвестиционном портфеле именно сегодня, реальность — это всё.