Если рассматривать в целом, ранее выбор между металлами и рисковыми активами был очевиден.

С технической точки зрения металлы сохраняют преимущество над рисковыми активами, такими как Bitcoin [BTC].

На данный момент в этом году золото (XAU) выросло примерно на 6,8%, в то время как BTC снизилось примерно на 10,65%, что указывает на то, что на более высоких таймфреймах металлы остались структурно сильнее, чем рисковые активы.

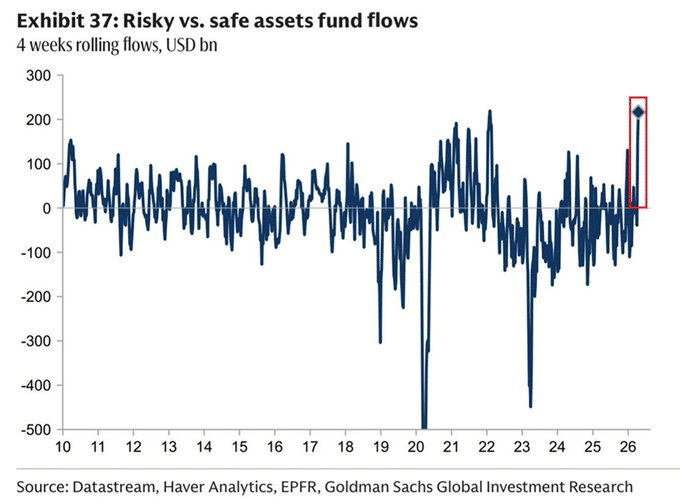

Но более важный вопрос сейчас в том, начинает ли эта динамика меняться. Как показывает приведенный ниже график, риск-аппетит инвесторов быстро растет. За последние четыре недели приток в рискованные активы превысил приток в безрисковые активы на рекордные 220 миллиардов долларов.

Чтобы представить это в перспективе, во время пандемического шока 2020 года безопасные активы привлекли приток более $500 млрд по сравнению с рисковыми активами.

Короче говоря, инвесторы явно возвращаются к более высокому уровню риска.

Главный вывод? Это расхождение не происходит в вакууме. Кандидат в совет управляющих ФРС Кевин Уорш вновь выразил свою уверенность в bitcoin, даже назвав его «новым золотом».

С учетом того, что Уорш рассматривается как потенциальный следующий председатель ФРС, его позиция придает вес тому, как инвесторы могут рассматривать долгосрочное распределение капитала.

На этом фоне рост bitcoin-золота может не приближаться к исчерпанию, а скорее сигнализировать о начале более широкой ротации капитала.

Если эта тенденция сохранится, могут ли прогнозы, предсказывающие, что BTC превзойдет золото на 42% в этом году, перестать быть смелыми предсказаниями и стать скорее ранним сигналом того, куда направится капитал дальше?

Рост доли bitcoin на рынке подтверждает бычью структуру

Мартовский цикл, похоже, создал основу для рассмотренного выше расхождения.

Хотя золото сохраняло долгосрочное превосходство над bitcoin, соотношение закрылось в марте с ростом на 17,67%, а в апреле последовал еще один рост на 13,03%, что дало совокупный рост на 30,7% примерно за 60 дней.

Это самый сильный импульс с цикла Q2 2025, когда соотношение превышало 22%, что сигнализирует о возврате капитала в BTC.

Тем не менее стоит отметить, что соотношение BTC/XAU по итогам прошлого года снизилось на 43%, что ставит под сомнение тезис о превосходстве биткоина над золотом более чем на 40%.

Соотношение биткоина к золоту, возможно, уже достигло циклического минимума: цена продемонстрировала чистый повторный тест зоны исторического максимума 2017 года и диапазона базиса медвежьего рынка 2022 года — уровней, обычно ассоциируемых с разворотами тренда.

В то же время доли биткоина уже выросла на 2,3%, что подтверждает усиление рыночной доли биткоина.

В совокупности пробой BTC.D на фоне роста аппетита инвесторов к риску и перспективам ФРС, которые все больше поддерживают BTC, не выглядит случайностью.

Вместо этого это указывает на более широкий макро-сдвиг, при котором капитал может возвращаться в bitcoin как в ведущий рисковый актив. В этом контексте вертикальное расширение BTC/XAU не выглядит исчерпанным, а скорее напоминает ранние стадии более крупного движения, которое только начинается.

Следовательно, прогнозы о 42%-м превосходстве BTC/XAU к концу года теперь выглядят более реалистично.

Финальное резюме

- Инвесторы возвращаются в рискованные активы, отдавая предпочтение bitcoin золоту.

- Доминирование биткоина и тренд BTC/золото указывают на то, что биткоин может показать лучшую результативность, чем золото, в этом году.