Кратко

- Майнеры биткоина построили энергетическую инфраструктуру, стоимость которой теперь превышает стоимость их вычислительного оборудования.

- Компании, занимающиеся ИИ, нуждаются именно в системах доставки энергии, которые майнеры строили годами.

- Рынки долга показывают, что кредиторы считают компании, занимающиеся инфраструктурой ИИ, более рискованными, чем коммунальные предприятия.

Существует актив, который майнеры биткоина годами строили, не осознавая, что однажды он станет стоить больше, чем сама вычислительная мощность: инфраструктура доставки энергии. Подстанции, линии передачи, долгосрочные соглашения о поставке электроэнергии, команды эксплуатации, способные поддерживать работу оборудования круглосуточно. Все это стоило миллиарды долларов и заняло годы переговоров. И теперь выясняется, что именно этого не хватает индустрии искусственного интеллекта, чтобы быстро построить.

Это теория, лежащая в основе миграции. Не то чтобы майнеры отказались от Bitcoin — многие по-прежнему ведут оба бизнеса параллельно. Они поняли, что владеют узким местом цифровой экономики следующего цикла: установленной энергетической мощностью в сетевых локациях, уже функционирующей инфраструктурой охлаждения и техническими командами, обученными работе в средах с высокой плотностью вычислений. Продажа этой мощности для задач ИИ генерирует маржу, которую майнинг, подверженный волатильности цены Bitcoin и последовательным халвингам, редко может обеспечивать на устойчивой основе.

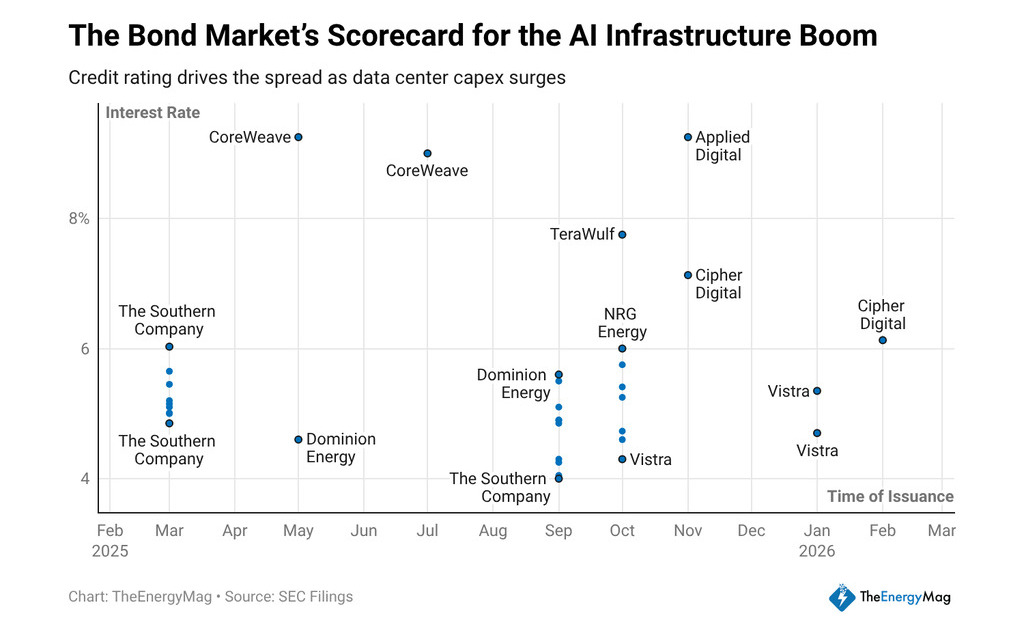

За последние двенадцать месяцев компании этого сектора привлекли примерно 33 миллиарда долларов в виде долгосрочных старших облигаций, и купоны, которые они выплачивали, точно показывают, как кредиторы воспринимают эту модель. CoreWeave закрыла размещения по ставкам 9,25% и 9%. Applied Digital заплатила 9,2%. TeraWulf выпустила облигации по ставке 7,75%. Cipher Mining — по ставкам 7,125% и 6,125%. Все эти компании движутся, в разной степени, по одному и тому же пути: от операторов майнинга к провайдерам инфраструктуры для вычислений в области ИИ.

Что стоимость денег говорит о модели

Инвестор в фиксированный доход не финансирует нарративы — он финансирует денежные потоки. Когда кредитор взимает у компании, занимающейся ИИ-инфраструктурой, на 300–500 базисных пунктов больше, чем у регулируемой коммунальной службы, он выражает мнение о предсказуемости этих потоков.

Утилиты имеют контрактно подтвержденные доходы, проверяемые регуляторами, утвержденные тарифные структуры и активы с сроком полезного использования, измеряемым в десятилетиях. Компании, перешедшие от майнинга к ИИ, имеют соглашения о покупке — долгосрочные контракты на поставку с клиентами, обязывающими потреблять вычислительные мощности — но кредиторы все еще не предоставляют им тот же институциональный статус.

Разница не иррациональна. Договор о покупке продукции с клиентом ИИ надежен только настолько, насколько надежна платежеспособность этого клиента и устойчивый спрос на модели, которые он использует. Если на рынке ИИ произойдет коррекция спроса или концентрация клиентов среди нескольких технологических компаний создаст контрагентский риск, денежные потоки от этих операций станут менее предсказуемыми, чем у компании по распределению электроэнергии. Кредиторы учитывают эту разницу, и купоны, видимые на рынке, точно отражают этот расчет.

Для инвесторов в цифровые активы спред имеет дополнительное значение. Разница между тем, что платит компания по инфраструктуре ИИ, и тем, что платит консолидированный актив, равна стоимости перехода. Пока компании в отрасли не накопят достаточной истории денежных потоков по долгосрочным контрактам, кредитный рынок будет продолжать рассматривать их как рискованные инвестиции с потенциалом роста. Это оказывает давление на операционные маржи, поскольку часть генерируемых ими денежных потоков напрямую направляется на обслуживание дорогого долга.

Масштаб ставки становится очевиден при рассмотрении запланированной электрической мощности: компании по добыче имеют примерно 30 гигаватт новой мощности в разработке, направленной на задачи ИИ, почти в три раза больше, чем они сейчас эксплуатируют.

Не вся эта мощность будет построена в соответствии с объявленными сроками или по прогнозируемым затратам — задержки, ограничения в сети передачи и стоимость строительства — это факторы, которые исторически сокращают доходность, заявленную в презентациях для инвесторов. Но направление капитала очевидно, а результаты Nvidia — рост прибыли на 94%, рост выручки на 73%, $68,1 млрд квартальных продаж — подтверждают, что спрос на вычислительные ресурсы, стимулирующий эти инвестиционные решения, не ослабевает.

Получившаяся бизнес-модель объединяет две логики, которые ранее работали отдельно

С одной стороны, логика оператора энергетической инфраструктуры: максимизировать время безотказной работы, минимизировать стоимость за мегаватт-час, заключать контракты на поставку электроэнергии, защищающие маржу от волатильности спотового рынка. С другой стороны, логика провайдера вычислительных услуг: привлекать клиентов с интенсивными рабочими нагрузками, заключать долгосрочные контракты, оправдывающие выпущенный долг, и создавать базу повторяющихся доходов, которая в конечном итоге убедит кредиторов снизить купоны.

Успех модели зависит от того, сумеют ли компании сократить этот спред до погашения текущего долга. Если через два-три года им удастся рефинансировать его под 5% или 6% вместо текущих 9%, бизнес станет структурно более выгодным. Если контракты на отток не будут продлены, если клиенты перейдут на собственную инфраструктуру или если цены на энергию вырастут быстрее, чем доходы от услуг вычислений, фиксированные расходы по дорогому долгу станут бременем, сжимающим доходность и вынуждающим разведение капитала или реструктуризацию.

Для цифрового инвестора, оценивающего экспозицию на этом сегменте, вопрос не в том, имеет ли смысл миграция майнеров в ИИ как долгосрочная стратегия — она очевидно имеет. Вопрос в том, какая часть капитальной структуры имеет смысл для удержания. Долг под 9% предлагает доходность с приоритетом при ликвидации, но потенциал роста ограничен.

Собственный капитал отражает рост стоимости, если модель работает, но первым поглощает убытки, если контракты не выполняются. Спред по этим облигациям — это не просто показатель кредитного рынка — это цена входа для вопроса, на который пока нет ответа.