После эксклюзивного сообщения Axios накануне о том, что «стороны близки к достижению соглашения», рынок на короткое время погрузился в оптимизм: S&P 500 установил исторический максимум, а индекс NASDAQ также побил рекорд. В среду S&P 500 вырос на 1,46% до 7 365,12, а NASDAQ подскочил на 2,02% до 25 838,94, оба индекса достигли исторических рекордов закрытия.

Это хорошее настроение не продержалось и 24 часов.

В среду представитель министерства иностранных дел Ирана заявил, что мирный план, предложенный Вашингтоном, «находится на рассмотрении», а два ключевых требования — приостановка обогащения урана и возобновление доступа в Ормузский пролив — остаются нерешенными. Красная линия Ирана по сохранению урана остается непреклонной. Множество длинных позиций, накопленных накануне, было быстро смыто этой новостью. Настроения риска резко изменились. Все три основных индекса США закрылись в минусе, сектор полупроводников возглавил падение, а акции мелкого капитала пострадали особенно сильно.

Основной нарратив: Мирное соглашение — до него еще далеко

Рынок интерпретирует эту войну как абсолютно бинарную: либо достигнута сделка, либо война продолжается.

Дипломатическая активность на этой неделе создала значительные колебания. В понедельник Трамп объявил о приостановке операции «Свободное действие» (Project Freedom), а посредник из Пакистана дал позитивные сигналы. Во вторник саудовские СМИ даже предсказали прорыв в вопросе прохода через Ормуз «в течение нескольких часов»; в ответ цены на нефть резко упали — цена на нефть марки WTI упала более чем на 5% в ходе торгов, а цена на нефть марки Brent опустилась ниже 97 долларов.

Однако иранская сторона сразу же охладила температуру. Министерство иностранных дел Ирана четко заявило, что обогащение урана является красной чертой, а не предметом переговоров. В то же время Исламские революционные гвардейцы объявили о создании новой «системы контроля» в Ормузском проливе, намекая, что даже в случае будущего открытия прохода он будет осуществляться по выбору Ирана, а не безусловно восстановлен.

В то же время Министерство финансов США в тот же день объявило о дополнительных санкциях против иранской нефтяной сети, а сообщается, что вооруженные силы США применили силу против иранского танкера, нарушившего блокаду в проливе, что демонстрирует параллельное применение экономического давления и военной угрозы, свидетельствуя о том, что правительство США не намерено ослаблять давление.

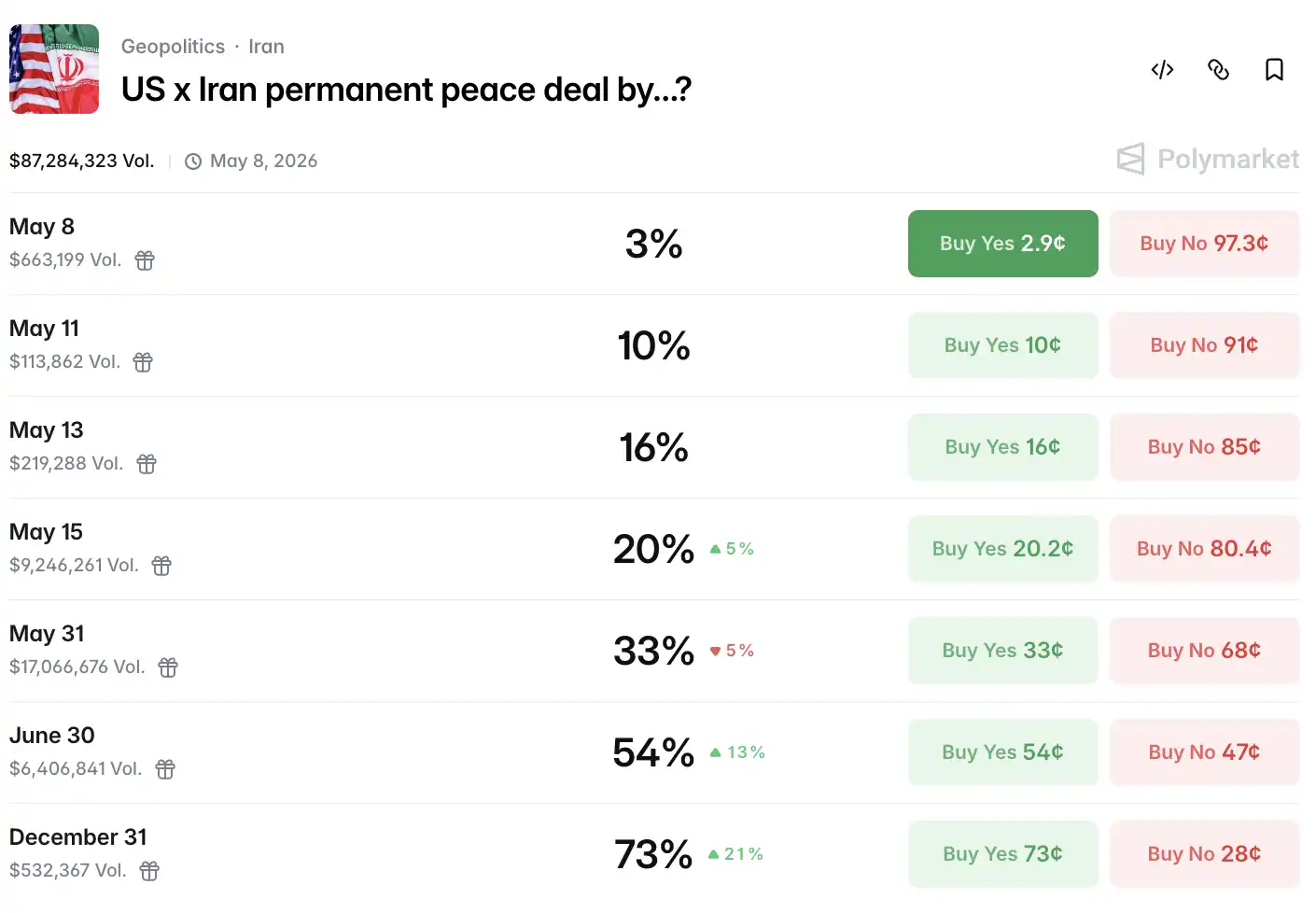

Данные Polymarket показывают, что вероятность достижения мирного соглашения до 15 мая упала до 15%, на момент публикации — 20%.

Таким образом, цены на нефть сформировали резкий V-образный паттерн.

В течение дня фьючерсы на северном море упали до $96,73, снизившись более чем на 12%. После того как новости о переговорах начали ухудшаться, быки вернулись на рынок, и фьючерсы на северном море закрылись около $100, а WTI — около $90,5, едва удержав ключевые целые уровни.

Стоит отметить, что спотовая цена Brent упала ниже ближайшего фьючерса на Brent, что является сигналом обратного изменения структуры спотовой премии и указывает на относительное избыточное предложение сырой нефти на физическом рынке, что создает структурное расхождение с геополитическими рисками, заложенными в ценах фьючерсов.

За пределами пролива, экспорт американской нефти на прошлой неделе достиг рекордного уровня, и мировые покупатели ускоряют переход на американские источники поставок, чтобы избежать рисков транспортировки на Ближнем Востоке.

Руководитель энергетической стратегии BNP Paribas Альдо Шпанджер полностью отказался от торговли энергетическим рынком: «Результаты слишком бинарны — заголовки новостей достаточно, чтобы сработать стоп-лосс; на этой неделе это уже происходило пять раз, торговать практически невозможно». Энергетический аналитик TP ICAP Скотт Шелтон назвал текущую ситуацию «пустыней риска», и на рынке остались только хеджеры.

Сможет ли биткоин удержать уровень в 80 000 долларов США?

Теперь рассмотрим биткоин — актив, который больше всего интересует криптопользователей.

На этом фоне биткоин продолжает испытывать давление: спот-биткоин снизился на около 1,56% за день и нашел поддержку около уровня 80 000 долларов.

В отличие от предыдущих волн панических продаж, эта коррекция имеет относительно здоровую структуру. Данные блокчейна показывают, что доля долгосрочных держателей выросла до 78,3% от общего предложения, балансы на биржах непрерывно снижаются до минимального уровня за 7 лет, а адреса «китов» за последние 30 дней чисто приобрели около 270 000 BTC. Объем владений Bitcoin ETF BlackRock достиг примерно 62 миллиардов долларов США, и структура институциональных владений стабилизируется.

В отношении Ethereum общий настрой на этой неделе улучшился благодаря усилению ожиданий рынка по поводу принятия законодательства о регулировании криптовалют в США: ETH вырос на около 5,6% за пять дней, колеблясь в диапазоне $2 360–$2 412, при рыночной капитализации около $233 млрд.

Стоит отметить, что апрель этого года стал самым сильным месяцем чистого притока средств в американские спотовые биткоин-ETF с октября 2025 года, объем чистого притока составил 2,44 млрд долларов США. Институциональные каналы продолжают оставаться открытыми, что согласуется с относительной устойчивостью биткоина на фоне макроэкономической нестабильности.

С точки зрения нарративной логики, ситуация на Ближнем Востоке оказывает структурно дифференцированное влияние на криптовалютный рынок. Резкий рост цен на нефть и рост инфляционных ожиданий повышают вероятность повышения ставок ФРС, что оказывает давление на биткоин; однако в то же время капитал из некоторых регионов Ближнего Востока ускоряет перевод активов в децентрализованные каналы, чтобы избежать потенциальных санкций и ограничений ликвидности в банковской системе. В тот же день, когда Министерство финансов США ввело дополнительные санкции против иранской нефтяной сети, данные в цепочке показали небольшое отклонение в объеме анонимных смешивающих транзакций. Это не вывод, а лишь сигнал, заслуживающий постоянного наблюдения.

На законодательном уровне в сфере криптовалют ожидание внедрения регуляторной рамки в США также поддерживает настроения. Законопроекты о стабильных монетах и структуре рынка цифровых активов, рассматриваемые в Сенате и Палате представителей США, продвигаются вперед; если они будут приняты в этом году, это обеспечит правовую основу для дальнейшего расширения инвестиций институциональными участниками.

Американские акции колеблются на высоком уровне, полупроводники корректируются

Четверг стал вторым днем этой недели с неясным направлением рынка.

S&P 500 снизился на 0,38% до 7 337,11 пункта; индекс Доу-Джонс упал на 313,62 пункта (-0,63%) до 49 596,97 пункта; индекс NASDAQ продемонстрировал более умеренное падение, снизившись лишь на 0,13% до 25 806,20 пункта. Индекс Russell 2000 для мелких акций упал на 1,63%, став самым сильно снизившимся основным индексом за день.

Все сектора закрылись в минусе, энергетический сектор показал наибольшее падение, а товары первой необходимости продемонстрировали относительную устойчивость.

Внутри технологического сектора наблюдается значительная дифференциация. Tesla вырос на 3,28%, NVIDIA — на 1,76%, Microsoft — на 1,68%, Meta — на 0,64%; Apple упал на 0,03%, Alphabet — на 0,01%, Amazon — на 1,39%. Композитный индекс «Семи великанов» в целом вырос на 0,69%, став одним из немногих положительных моментов дня.

Полупроводники — наиболее пострадавший сектор. Индекс Филадельфии по полупроводникам закрылся снижением на 2,72%, AMD упал на 3,07%, ADR TSMC — на 1,28%. Отчеты Qualcomm и Fortinet превзошли ожидания, а мероприятие для аналитиков Datadog оказало некоторую поддержку сектору программного обеспечения; индекс программного обеспечения может закрыться ростом уже четвертую неделю подряд, но это не скрывает систематического сброса акций полупроводников.

Данные торговой платформы Goldman Sachs предоставляют более яркую картину: дневной портфель высокобета-моментума упал на 8%, в то время как падение S&P 500 и Nasdaq 100 составило менее 0,5%. Этот разрыв относится к десяти наиболее экстремальным однодневным значениям за последние пять лет, а в 2026 году он уже возник пять раз.

Кроме того, VIX снизился на 1,78% до 17,08, что является редким расхождением с падением американских акций. Обычно при падении акций индекс страха растет; в данный момент оба показателя движутся вниз, что может указывать на то, что рынок ожидает данных о занятости, которые будут опубликованы завтра (в пятницу), и в краткосрочной перспективе не хочет делать ставки на направление.

Недавно опубликованные финансовые отчеты американских акций также весьма представительны. Arm Holdings опубликовала отчет за Q4 FY2026 после закрытия торгов 6 мая, показав скорректированную прибыль на акцию в 60 центов и выручку в 1,49 млрд долларов США, оба показателя незначительно превысив ожидания аналитиков. Доходы от лицензирования выросли на 29% в годовом выражении, а роялти — на 11%.

Сам отчет не плох. Однако на телефонной конференции по отчетности менеджмент упомянул, что новейший чип AGI CPU для центров обработки данных сталкивается с дефицитом поставок, и дополнительный спрос в размере 1 миллиарда долларов временно не может быть реализован в виде выручки. Аналитик Raymond James Саймон Леопольд написал прямо: «Ограничения по поставкам заставили менеджмент сдержать повышение прогноза выручки.»

После закрытия рынка цена акций временно выросла на 13%, но затем полностью отдала все прибыли; после открытия рынка в четверг акции упали более чем на 10%, став одним из самых сильно упавших лидеров среди технологических акций в этот день. Это уже третий раз за последний год, когда Arm получает «сверхожидаемый отчет» и сталкивается с «крупным падением на следующий день».

После торгов Arm только что завершил выступление, теперь на сцене CoreWeave. Фактическая выручка за Q1 превысила ожидания, объем заказов вырос до 99 миллиардов долларов, а NVIDIA снова инвестировала 2 миллиарда долларов в квартал. Однако прогноз выручки за Q2 оказался ниже рыночных ожиданий, а капитальные расходы на 2026 год были повышены до 31–35 миллиардов долларов — вдвое больше, чем 14,9 миллиарда долларов в 2025 году, после чего акции упали более чем на 10% после закрытия торгов.

Убытки CoreWeave реальны, долги реальны, но их заказы тоже реальны: 99 миллиардов долларов предварительных заказов на доход и постоянная поддержка NVIDIA. Однако все сомневаются, сможет ли эта будущая выручка опережать текущие капитальные расходы.

ФРС более жесткая, нефритовые данные в пятницу

В последнюю очередь рассмотрим Федеральную резервную систему: на рынке краткосрочных процентных ставок зафиксировано незначительное ужесточение, вероятность неожиданного повышения ставок до конца года выросла до примерно 20%. Однако рынок в целом воспринимает это как шум: данные по занятости остаются прочными, число первичных заявок на пособие по безработице за неделю лишь слегка выросло до 200 000, и на рынке труда не наблюдается существенных признаков разрыва.

Доходность казначейских облигаций США с погашением через 10 лет выросла примерно на 4,8 базисных пункта до 4,393% на фоне роста цен на нефть.

Оншорный юань в ходе торгов поднялся выше 6,80, достигнув четырехлетнего максимума, затем слегка снизился и закрылся в нью-йоркской сессии на уровне 6,8078. Индекс доллара вырос на 0,08% до 98,10.

На рынке золота спотовое золото в течение дня достигло двухнедельного максимума выше $4 700, закрывшись ростом на 0,22% на уровне $4 701,61 за унцию. Рост цен на нефть, вызывающий опасения по поводу инфляции, и спрос на убежище на фоне ожиданий переговоров создали напряженность, в которой золото нашло свою нишу. Серебро показало более значительный рост: фьючерсы на серебро COMEX закрылись ростом на 3,02% до $79,64 за унцию, а спотовое серебро в течение дня подскочило выше $82.

На европейских фондовых рынках европейский STOXX 600 снизился на 1,02%, британский FTSE 100 — на 1,55%, французский CAC 40 — на 1,17%, немецкий DAX — на 0,99%.

Переменные Хормуз еще не были очищены. Следующим рыночным триггером станут данные по некоммерческому сектору в пятницу. На этой неделе число первичных заявлений на пособие по безработице незначительно выросло до 200 000, но все еще ниже ожиданий рынка в 206 000, что указывает на сохраняющуюся умеренную нагрузку на рынок труда. На фоне роста вероятности повышения ставки ФРС в этом году до примерно 20% это означает, что данные по некоммерческому сектору станут следующей точкой переоценки.

Источник:律动 BlockBeats