В субботу, 2 мая, по центральному времени США, в Омахе прошло ежегодное мероприятие мира инвестиций — годовое собрание акционеров Berkshire Hathaway 2026 года.

Конференция длилась около сорока пяти минут, новый генеральный директор Абел обсудил несколько острых вопросов, 95-летний Баффет сидел на передних рядах и выступил с речью, а CNBC провел эксклюзивное интервью с Баффетом.

Это первое ежегодное собрание акционеров Berkshire, проведенное «за кулисами» за шестьдесят лет руководства Баффета, а также первая публичная «проба на прочность» преемника Баффета — Грега Абеля.

Приглашение руководителей дочерних компаний Berkshire Hathaway на сцену для совместного ответа на вопросы вместе с Абелем стало самым символичным изменением на этой годовой собрании. Этот шаг передает внешнему миру сигнал: авторитет Berkshire Hathaway больше не зависит от личного обаяния отдельных лиц, а будет основан на более разнообразной операционной системе.

Вот основные моменты собрания акционеров, сводка от Wall Street Vision:

1) Баффет о рынке:

Сейчас не идеальная среда для нас, но энтузиазм людей к азартным играм никогда не был таким высоким, как сейчас.

Наиболее вероятный момент для покупки — когда все остальные не берут трубку.

То, о чем люди говорят и тревожатся, обычно не происходит; именно неожиданные черные лебеди могут потрясти рынок.

2) Баффет о преемнике:

Абел сделал всё, что я делал раньше, и даже больше, причём во всех аспектах он справляется лучше, поэтому мы даём этому решению 100 баллов.

3) Баффет о Apple:

10 лет назад я потратил 35 млрд на покупку акций Apple, и с учетом дивидендов они сейчас стоят 185 млрд, а я ничего не делал.

Кук сменил Стива и создал одно из величайших чудес американского корпоративного управления.

4) Абел о ИИ:

ИИ должен приносить пользу нашему бизнесу. Мы не внедряем ИИ ради ИИ. ИИ будет применяться в небольших масштабах и с фокусом на создание ценности.

Поддельное видео с Берни Уорреном, показанное на встрече, подчеркивает кибербезопасностные риски, связанные с ИИ.

Строительство центров обработки данных и их потребность в электроэнергии создают значительные возможности для роста коммунальных предприятий.

Энергетические расходы центра обработки данных должны быть изолированы от расходов сетевых пользователей.

5) Абел о инвестициях:

Подчеркиваем, что основой портфеля акций являются «четыре ключевых актива»: Apple, American Express, Moody’s и Coca-Cola.

Абсолютное сотрудничество с Уорреном Баффетом в инвестициях.

Инвестиции в пять крупнейших японских торговых домов носят долгосрочный и стратегический характер, и мы углубляем сотрудничество с такими компаниями, как Токио Марини.

Беркшир обладает простой и эффективной внутренней структурой, способностью распределять капитал между группами компаний и не планирует расщеплять или выделять дочерние компании.

6) Абел рассказывает, кто его «Чарли Мангер»:

Партнерские отношения Баффета и Манга «нельзя воспроизвести».

Я окружен выдающимися людьми, обладаю отличной командой генеральных директоров, я свяжусь с ними и посоветуюсь.

7) Заместитель председателя по страхованию Berkshire Hathaway Аджит Джайн:

Страхование пролива Ормуз "в зависимости от цены" — одно из условий страхования этого проекта — сопровождение вооруженных сил США.

ИИ вряд ли скоро достигнет уровня, при котором сможет принимать решения в таких областях, как ценообразование и страховые выплаты, на это потребуется еще много лет.

Если вы ожидаете, что ИИ скажет вам, какие акции покупать, а какие продавать, я считаю, этого не произойдет.

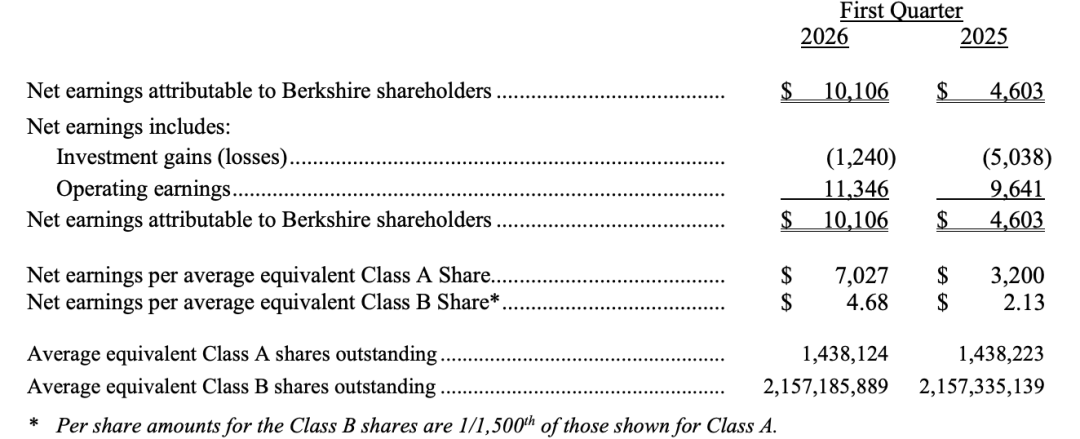

Немного ранее Berkshire Hathaway опубликовала отчет о результатах за первый квартал, основные моменты которого следующие:

Операционная прибыль Berkshire Hathaway за первый квартал 2026 года составила 11,346 млрд долларов США, что на 18% больше по сравнению с прошлым годом. Прибыль от страхового подразделения выросла на 28%, прибыль железнодорожной дочерней компании BNSF увеличилась на 13%, а валютные доходы значительно изменились в положительную сторону.

Чистый инвестиционный убыток сократился с 5,038 миллиарда долларов США за аналогичный период прошлого года до 1,24 миллиарда долларов США, что способствовало росту чистой прибыли по GAAP на около 120% в годовом исчислении.

Денежные резервы за первый квартал составили 397 миллиардов долларов США, что является рекордным уровнем в истории.

По состоянию на 31 марта общая справедливая стоимость 61% акционерных инвестиций Berkshire Hathaway сосредоточена на American Express, Apple, Bank of America, Chevron и Coca-Cola.

Ниже приведены основные моменты годового собрания акционеров Berkshire Hathaway 2026 года в хронологическом порядке:

Первая половина,Абель совместно с вице-председателем, отвечающим за страховой бизнес, Аджитом Джейном, вторая половина,Абель совместно с генеральным директором BNSF Кэтти Фармер и генеральным директором NetJets Адамом Джонсоном.

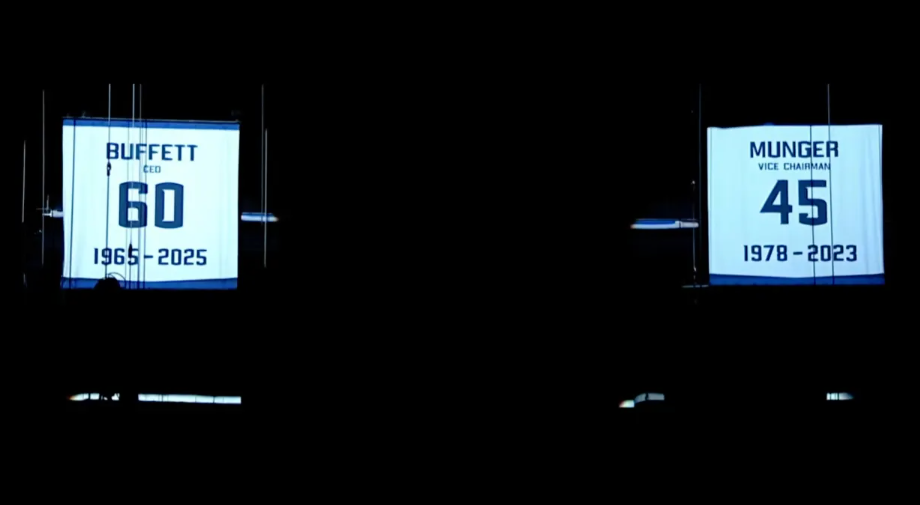

На открытии ежегодного общего собрания акционеров Абел официально вывел из обращения футболку с номером «60» в честь выхода Уоррена Баффета на пенсию, навсегда увековечив десятилетия его службы в этой корпоративной группе. Снятие номера — это традиция в спорте, считающаяся высшей честью, оказываемой спортсмену.

Эта футболка висит высоко на стропилах рядом с пенсионной футболкой покойного инвестиционного гуру Чарли Мангера — на футболке Мангера указан номер «45», символизирующий количество лет, которые он проработал в компании.

Абел сказал: «Я с радостью объявляю, что эти две формы будут навсегда висеть там».

21:20 Открытие годового собрания акционеров 2025 года

95-летний Уоррен Баффетт под руководством людей занял место в первом ряду совета директоров, после чего участники собрания тепло приветствовали его аплодисментами. Это впервые за шестьдесят лет Баффетт не является абсолютным центром ежегодного собрания акционеров Berkshire.

Собрание акционеров Berkshire началось с видео-посвящения Уоррену Баффету. Видеомонтаж, сопровождаемый классической песней Huey Lewis and the News «Back in Time», показал ценные фотографии и кадры «пророка из Омахи» за многие годы, а также яркие моменты прошлых собраний акционеров.

Абель представил ключевых сотрудников компании в алфавитном порядке; когда дошел до Баффета, зал взорвался овациями.

21:45 Беркет хвалит Абеля: выбор генерального директора — «на 100 % успешен»

Баффет взял микрофон на месте и снова высоко оценил Абеля. Он отметил, что сегодня как раз годовщина дня, когда он объявил, что Абель станет генеральным директором.

Баффет сказал: «Это было самым правильным решением, которое мы когда-либо принимали, на 100% успешным. Он сделал всё, что я сделал, и даже больше. Он — именно тот человек».

21:50 Беркшир Хаттавей хвалит генерального директора Apple Тима Кука

Баффет попросил уходящего с поста генерального директора Apple Тима Кука встать и приветствовать его в своем вступительном выступлении, что параллельно отражает передачу власти внутри Berkshire от Баффета к новому генеральному директору Грегу Абелю.

Баффет говорит о огромном давлении, которое Кук испытывал, принимая руководство Apple от основателя Стива Джобса, и о том, как он оправдал ожидания, представив впечатляющие результаты.

Баффетт сказал:

Подумайте, какая смелость нужна, чтобы заменить Стива (Джобса) и превзойти его достижения? Это одно из чудес американского бизнеса. Спасибо, Тим. После смерти Стива мы приняли решение об инвестициях и вложили почти десять процентов ресурсов Berkshire в Apple — фактически передав это Тиму, который превратил эти инвестиции в доход примерно в 185 миллиардов долларов до налогообложения.

Кук объявил в начале этого месяца о своем уходе с поста генерального директора, и его преемником станет глава аппаратного обеспечения Apple Джон Тернер.

22:00 Абел разбирает отчет о прибылях и убытках

Абел отметил, что с усилением конкуренции страховой рынок «ослабевает». Клиенты автострахования впервые массово начали сравнивать цены.

22:20 Генеральный директор отказывается следовать моде на ставки на ИИ, продолжая инвестиционную философию Берретта

Беркшировский генеральный директор Абелль о ИИ: «Мы не будем внедрять ИИ ради ИИ. Мы инвестируем только тогда, когда видим реальную ценность. ИИ должен существенно улучшить наш бизнес. Применение ИИ открывает возможности для всех бизнесов».

Abel stated that Berkshire takes a cautious stance on the application and management of artificial intelligence, in stark contrast to other CEOs who are eager to reshape their business directions or rebrand around this technology.

Abel stated that Berkshire will deploy AI in a focused, value-creating manner, while also noting that the technology poses potential risks to "humanity," which the company is closely monitoring.

22:40 Абел считает, что строительство центров обработки данных принесет значительный рост для коммунальных услуг

Абел отметил, что масштабное строительство центров обработки данных и возникающее из-за них давление на энергосети создают значительные возможности для роста в сфере коммунальных услуг.

Абел отметил на примере масштабного расширения центров обработки данных в Айове, что текущий спрос на энергию все еще значительно ниже максимальной нагрузки:

С точки зрения пиковой нагрузки на центры обработки данных — то есть фактического потребления электроэнергии — текущая доля составляет около 8%. Отраслевые эксперты обычно ожидают показателя от 5% до 10%, и мы уже достигли 8%. Поэтому мы ожидаем, что в ближайшие пять лет эта доля может вырасти еще на 50% и более.

Абел заявил, что критически важно изолировать стоимость электроэнергии для центров обработки данных от обычных пользователей сетей и обеспечить, чтобы все расходы несли сами предприятия-потребители. «Операторы супермасштабных центров обработки данных, центры обработки данных и все виды потребителей электроэнергии — должны нести все расходы самостоятельно».

Во время ажиотажа вокруг ИИ давление на региональные электросети со стороны центров обработки данных стало предметом внимания многих экологических и потребительских организаций.

22:50 Производитель сборных домов Clayton пострадал из-за уровня процентных ставок

Абел отметил, что производитель сборных домов Clayton Homes пострадал, а потенциальные покупатели испытывают давление из-за высоких процентных ставок по ипотеке и других факторов. Это явно обусловлено текущим уровнем процентных ставок. Потребители также сталкиваются с другими вызовами.

Abel said the company's goal is to provide "affordable housing" for American consumers, drawing enthusiastic applause from the audience.

23:05 Первый вопрос в сессии вопросов и ответов: Беркшир Хасетт спрашивает: почему держать伯克希尔 в долгосрочной перспективе?

Акционеры неожиданно получили яркий урок о рисках искусственного интеллекта на этом годовом собрании. Когда начался вопросно-ответный сеанс, Абел воспроизвел видео, в котором появилось знакомое лицо.

На большом экране человек в костюме, изображающий «Баффетта», представляет себя и задает вопрос Абелю: почему инвесторы должны держать акции Berkshire в долгосрочной перспективе?

Привет, меня зовут Уоррен, я из Омахи. Абел, я уже давно следил за этой компанией, очень давно, очень-очень долго. Мой вопрос простой. Мне сейчас 95 лет, и мне не не хватает ничего, кроме времени и вишневой колы. Я хочу знать — просто чтобы рассказать моим акционерам — почему им следует держать акции Berkshire в долгосрочной перспективе?

Затем Абель раскрыл правду: это видео не является реальным, а было создано с использованием технологии ИИ — «глубокой подделкой» (deepfake). Он воспользовался этой возможностью, чтобы обратить внимание акционеров на риски кибербезопасности.

На вопрос Айва «Почему инвесторы должны продолжать держать акции Berkshire», Абел в своем ответе особо подчеркнул мощь огромных денежных резервов компании в размере 397 миллиардов долларов США, именно эти средства обеспечивают Berkshire полную свободу действий. «Мы держим наличные деньги и американские казначейские облигации, и это имеет несколько целей — мы не намерены зависеть от кого-либо».

Абел повторил основные инвестиционные и управленческие принципы, которым долго придерживался его предшественник Баффет.

Он сообщил инвесторам, что сохранение наличных в виде государственных облигаций США, обеспечение финансовой независимости, гибкое распределение капитала, ориентация на налоговую эффективность и высокая бдительность по отношению к «ABC» — то есть высокомерию (Arrogance), бюрократии (Bureaucracy) и самодовольству (Complacency) — остаются приоритетами Berkshire:

Мы слышали это бесчисленное количество раз: три яда — высокомерие, бюрократизм и самодовольство — незаметно разъедают компанию и в конечном итоге уничтожают её. Мы не допустим, чтобы это произошло с Berkshire.

Он описал Berkshire как уникальное предприятие, способное объединить множество совершенно разных бизнесов, при этом обладая способностью быстро и гибко распределять капитал:

Беркшир — это корпоративная группа, и мы это хорошо понимаем. Но мы — особая корпоративная группа, поскольку можем чрезвычайно эффективно распределять капитал. Мы можем переводить средства из страхового бизнеса в нестраховой, инвестировать на фондовых рынках или держать наличные, если сочтем это целесообразным.

Абел отметил, что этот глубокий фейк видео с участием Баффетта ярко демонстрирует кибербезопасностные риски, связанные с ИИ, с которыми сталкивается Беркшир:

Это хорошее предупреждение для нашей команды. Это серьезный риск, с которым мы сталкиваемся повседневно в Berkshire. Berkshire будет стремиться использовать технологические средства для выявления киберугроз, особенно в сегменте страхования. Абел также подчеркнул, что создание этого глубокого фейка с участием Баффетта происходило без какого-либо участия или разрешения самого «пророка из Омахи».

23:15 Первый вопрос в настоящем сеансе вопросов и ответов: Учитывая современные инструменты искусственного интеллекта, где человеческое суждение по-прежнему является конкурентным преимуществом Berkshire?

Вице-президент по страховому бизнесу Аджит Джайн: Искусственный интеллект сейчас также очень популярен. Люди активно вкладываются как в страховую, так и в нестраховую сферы. Очевидно, что если искусственный интеллект действительно станет реальностью, как этого ожидают, то он, без сомнения, станет огромным изменением правил игры.

В настоящее время мы наблюдаем использование искусственного интеллекта в качестве инструмента повышения производительности, механизма снижения затрат на труд и выполнения рутинных повторяющихся задач. Я не считаю, что искусственный интеллект сможет достигнуть уровня, при котором он сможет принимать решения в вопросах, требующих балансировки, таких как ценообразование или страховые выплаты. Это потребует еще много лет.

Кроме того, я склонен относиться с скептицизмом. Если бы кто-то сказал мне, что может решить эту проблему, я был бы удивлен. Поэтому, если вы рассчитываете, что искусственный интеллект скажет вам, какие акции покупать, а какие продавать, я считаю, что этого не произойдет.

Джейн сказала, что несколько недель назад, будучи вместе с Абелем, они обсуждали этот вопрос, и Абелем сразу же был подключен его командный звонок, где был упомянут сетевой риск, о котором мы уже говорили ранее.

Затем они сразу же упомянули, как мы можем повысить эффективность написания и управления кодом в рамках всей страховой деятельности и концепции, которой мы уделяем большое внимание. Они сразу же обратили на это внимание. Затем, как вы упомянули, как стать более эффективными. Они также привели пример, который, по моему мнению, очень хорош.

Я имел в виду, что если мы будем смотреть на риски, поручив это традиционным страховым экспертам, мы, возможно, обратим внимание только на пять самых крупных рисков, и именно это указала ваша команда.

А сейчас мы можем достаточно быстро реагировать на те крупные риски, на которые мы обращаем внимание, но с помощью технологий мы также можем быстро выявлять другие риски. Мы можем отслеживать еще 15 рисков и иметь четкое понимание их.

23:20 Второй вопрос: как сбалансировать терпение и действия?

Вопрос: Как молодой инвестор, пытающийся ориентироваться в неопределенности и быстрых технологических изменениях, я часто испытываю трудности с балансом между терпением и действием. Как вы лично различаете эти два подхода?

Ответ: Одно из наших главных преимуществ в Berkshire — это терпение и дисциплина при распределении капитала. Со временем для вас всегда появятся возможности. Это не означает, что сейчас их нет, но и не означает, что вам нужно немедленно вложить весь капитал или потратить все деньги.

Это действительно подход, который мы применяем ежедневно, и мы осознаем, что наличие большого объема наличных денег и государственных облигаций США — это важный актив, на примере нас самих. Я рассматриваю эти наличные средства как актив, и это огромная возможность. Когда вы чувствуете, что у какой-то возможности сильное ценностное предложение, вы ощущаете этот момент. Когда мы увидим это?

Мы уже изложили нашу инвестиционную философию, и одним из ключевых моментов является то, что мы должны очень хорошо понимать, во что мы инвестируем. Мы стремимся к глубокому пониманию — вы упомянули технологии и быстроту, с которой они развиваются и меняются. Я всегда исхожу из этого, и знаю, что мы всегда так поступали и в Беркшире: понимаем ли мы этот бизнес? Понимаем ли мы эту возможность? И, что важнее всего, понимаем ли мы риски, связанные с этим?

Затем мы хотим иметь очень четкое представление о его экономических перспективах на ближайшие 5 и 10 лет. Да, следующий год важен, но мы не инвестируем ради одного года. Необходимо иметь долгосрочное видение направления возможностей. Мы пойдем еще дальше — мы будем держать эти инвестиции навсегда.

Поэтому мы так рассуждаем: мы хотим иметь четкое мнение о команде управления, которая компетентна и действует с высокой степенью честности. Но самое главное — в конечном счете, стоимость должна сначала доказать, что размещение нашего капитала оправдано. Мы не спешим вкладывать капитал в менее оптимальные возможности.

Мы хотим убедиться, что это соответствует нашим принципам, а затем, как я уже говорил ранее, мы примем решительные меры, действуя быстро и вкладывая значительный капитал.

23:25 Третий вопрос: Как вы оцениваете огромный портфель акций при балансировании между надзором за дочерними компаниями и инвестициями в акции?

Вопрос: Абел, учитывая ваш опыт в качестве руководителя предприятия, который отличается от происхождения Уоррена как инвестора на открытых рынках, можете ли вы поделиться, как вы распределяете свое время между управлением дочерними компаниями и текущим инвестиционным портфелем в 288 миллиардов долларов США? Кроме того, изменяет ли ваша точка зрения как оператора подход к оценке новых инвестиционных возможностей по сравнению с историческим подходом Уоррена?

Абел поделился новыми взглядами на то, как он воспринимает огромный портфель акций Berkshire, подчеркнув стратегию концентрированных инвестиций с опорой на несколько ключевых позиций.

Он назвал Apple, American Express, Moody’s и Coca-Cola «четырьмя ключевыми компаниями», рассматривая их как основу инвестиционного портфеля Berkshire. Он также особо отметил значительные позиции компании в пяти крупнейших японских сэйсю, назвав их еще одним ключевым столпом портфеля, и подчеркнул обязательство по долгосрочному удержанию этих активов. Помимо этих основных позиций, Абелл также упомянул несколько других важных инвестиций, включая Bank of America, Chevron и Alphabet. Berkshire приобрела около 4 миллиардов долларов акций Alphabet в третьем квартале 2025 года.

Abel stated that he will take a more proactive role in investment management,适时加仓或调整持仓. He added that he is "fully collaborating" with Buffett on investment decisions.

Абел: Я много лет управлял различными бизнесами в Berkshire Energy, а затем занимал должность вице-председателя по нестраховым бизнесам. К счастью, Джейн и я уже восемь, а теперь и девять лет занимаем эти замечательные должности. Но это дало мне возможность лучше понять эти бизнесы.

Как я уже упоминал, у нас отличный бизнес и выдающееся руководство, но там всё ещё есть возможности. Но это действительно напоминает мне, что я потрачу определённое время на эти бизнесы, чтобы убедиться, что мы рационально распределяем капитал, продолжаем анализировать риски этих бизнесов и поощряем безупречную эксплуатацию. Потому что, слушайте, будучи внутри бизнеса, легко смотреть на свои внутренние показатели и убеждать себя, что всё идёт хорошо, — нужно смотреть наружу и спрашивать: что видят и чувствуют клиенты? Что делают наши конкуренты? Я считаю, что именно это и есть ценность, которую мы можем добавить в операционную деятельность.

Я уже упоминал, что Адам Райт возьмет на себя больше обязанностей или будет отвечать за большее количество бизнес-направлений. Он привнесет отличные операционные знания, а у нас также есть команда по страховому бизнесу.

Теперь поговорим о портфеле акций и распределении времени. При использовании капитала, отраженного в балансе, по-прежнему существуют огромные возможности. Я поделился размером наших денежных средств и государственных облигаций США. Я хочу подчеркнуть один момент: если вы посмотрите на наш текущий портфель акций, как я описал в письме, у нас есть концентрированный портфель. Мы подчеркиваем это, называя его ядром, но лучшее описание — это действительно концентрированный портфель. У нас есть наши так называемые ядерные и концентрированные инвестиции.

В письме я подчеркнул наши японские инвестиции. Интересно, что если вы снова посмотрите на компании, в которых мы имеем значительные позиции, я хотел бы добавить, что для этих компаний мы, возможно, все еще покупаем акции или оптимизируем подходящие позиции в портфеле. Таким образом, первая группа, которую я уже упоминал, имеет размер чуть ниже 200 миллиардов и остается на этом уровне. Сейчас у нас около 100 миллиардов, или 85 миллиардов. Плюс другие инвестиции Berkshire, такие как Bank of America, Chevron, Google и другие компании, еще 70 миллиардов долларов инвестиций. Это подчеркивает, что значительная часть наших общих инвестиций сосредоточена в ограниченном портфеле, и активное управление этими инвестициями на самом деле ограничено — именно это я хочу особенно подчеркнуть.

Мы также хорошо знакомы с этими бизнесами. Мы знаем управленческие команды. Это всё то, с чем Уоррен и я по-прежнему будем активно сотрудничать и обсуждать. Вам не нужно обсуждать их каждый день, но если что-то происходит в этих бизнесах, мы обсудим это в течение недели или месяца — возможно, о их направлении развития или о том, чему мы научились. Японская компания только что опубликовала свои результаты за последние 48 часов, и это стало активной темой для обсуждения: вчера утром Уоррен и я обсудили их результаты и то, что мы увидели там. Таким образом, это ядро, но это не означает, что мы их игнорируем или что они просто являются сосредоточенными инвестициями, за которыми мы постоянно следим при оценке.

Тед управляет еще 200 миллиардами долларов, или чуть меньше, но его обязанности выходят далеко за рамки этого. Он явно помогает нам с другими нашими возможностями, а также с оценкой рисков и распределением капитала в нашем бизнесе. Поэтому нам очень повезло иметь таких людей, но, учитывая управление и объем работы, которые это требует, это очень легко управляемый портфель.

Как мы уже упоминали, возможность использовать эти денежные средства и казначейские облигации США в соответствующее время представляет собой очень значительную возможность, включая акции, включая те, которые мы можем наблюдать в нашей операционной деятельности, а также в области страхования.

Что касается распределения времени, да, мы будем уделять определенное время операционной деятельности и придадим этому приоритет, поскольку видим огромные возможности для дальнейшего улучшения и сокращения разрыва в области безупречной эксплуатации. Мы видим возможности в текущем портфеле, но это либо увеличение позиций, либо корректировка масштаба. Затем мы постоянно оцениваем, какие еще возможности существуют на рынке, будь то полное приобретение частной или публичной компании. Аналогично, мы рассматриваем, какие еще дополнительные возможности существуют, если мы хотим владеть частью компании. Эти возможности оцениваются тем же образом — как я уже сказал, мы смотрим на экономические перспективы. И это тесно связано с предыдущим ответом.

Джан: Я действительно считаю, что распределение капитала и операционная деятельность — это две стороны одной медали. Много лет назад Уоррен сказал одну фразу, которая, на мой взгляд, очень верна. Он сказал: хороший распределитель капитала станет хорошим операционным менеджером, и наоборот.

Абел: Когда вы рассматриваете нашу операционную компанию, я уже упоминал, что у нас есть очень глубокий резерв кадров. У нас есть выдающиеся операторы, которые понимают свой бизнес. Они знают свою отрасль, своих клиентов. Да, остается ли еще место для улучшений? Да, это процесс постоянного совершенствования, и мы будем сокращать эти пробелы. Но у нас есть выдающаяся команда. Будь то Джан, я сам, Адам Райт — мы уделяем время тому, чтобы быть уверенными в том, как мы распределяем капитал, понимаем риски и осознаем эти пробелы.

23:35 Четвёртый вопрос: У терпения есть альтернативная стоимость. Как долгосрочные инвесторы подходят к распределению капитала?

Вопрос: Когда терпение имеет реальную альтернативную стоимость, как долгосрочные инвесторы должны сегодня подходить к распределению своего капитала? Как индивидуумы могут сбалансировать терпение и действия, особенно учитывая, что многолетняя история успеха мистера Баффета сформировала стандарт?

Абел: Вновь говоря о нашем подходе к распределению капитала и нашем долгосрочном подходе, он полностью согласуется с нашими владельцами и присутствующими здесь акционерами. Они также применяют крайне долгосрочный подход к инвестированию. Мы посчастливилось иметь уникальную базу владельцев в нашем портфеле. И в долгосрочной перспективе у Berkshire будут значительные возможности. Это снова возвращается к терпению и дисциплине в распределении капитала. Мы знаем, что произойдет завтра? Или какое-либо событие случится через три года, два года? Но рынок будет испытывать дисбалансы, что снова позволит нам предпринять действия. Именно здесь проявляется наша дисциплинированная методология — понимание наших инвестиционных принципов, лежащих в основе этих действий.

Сегодня мы не говорим, что не видим выдающихся компаний. Мы очень хотели бы владеть многими из них. Я буду осторожен. В долгосрочной перспективе мы будем рады держать эти компании, поскольку там есть выдающиеся команды управления, и мы оцениваем их. Я хочу сказать, что, когда вы думаете об этом мире, это не означает, что есть десятки таких компаний, но они существуют. Однако по цене, сопоставленной с возможностями, экономическим потенциалом компании и связанными рисками, мы не заинтересованы в приобретении этих компаний по такой цене — будь то частичная или полная доли. Это не означает, что в будущем такой возможности не представится.

Вот над чем мы тратим время: во-первых, соблюдение дисциплины; во-вторых, осознание некоторых ключевых возможностей, которые мы ценим или считаем подходящими по цене. Это действительно снова сводится к дисциплине.

Вы спрашиваете, как я лично балансирую терпение и действия. Еще раз подчеркиваю, что это соответствует моей роли; мне повезло работать с Уорреном, Джаном и другими, и мы делаем это, потому что любим и верим в Berkshire. Уоррен проявляет огромную преданность Berkshire, глубокое понимание и страсть к ней. Исходя из этого, он стремится создать что-то очень долгосрочное, включая возможности, которые оно может породить. Что касается меня лично, и я знаю, что мы все, мы приносим ту же страсть и полностью намерены делать это так же, как и раньше.

Джан: Знаешь, страхование, как и инвестиции, — это игра, требующая терпения. Очень сложно заставить людей просто сидеть сложа руки и ничего не делать. Когда я нанимаю людей, мой стандартный подход — я прямо говорю им: «Твоя задача — говорить “нет”». Тебя будут ежедневно засыпать предложениями, но твоя основная обязанность — говорить “нет”. Я говорю: иногда ты столкнешься с сделкой, которая, как удар доской, кричит “деньги пришли” — тогда приходи ко мне, и мы вместе решим, делать её или нет.

Знаешь, шутка ли, но действительно сложно сидеть и ничего не делать, пока все остальные вводятся в заблуждение брокерами и увозятся в Лондон. Я считаю, что настоящим испытанием успеха в страховании — и, конечно, в инвестициях — является умение говорить «нет».

23:40 Пятый вопрос: страхование судов, проходящих через Ормузский пролив

Когда его спросили, когда и как Berkshire будет страховать суда, проходящие через огненный Хормузский пролив, заместитель председателя страхового подразделения Berkshire Аджит Джайн дал лаконичный ответ: «Проще говоря, всё зависит от цены». Ещё не успел он закончить, как зал взорвался смехом и аплодисментами.

Джейн заявил, что Berkshire участвует в программе по страхованию судов, проходящих через Ормузский пролив, но пока не выдано ни одного полиса. Ормузский пролив неоднократно закрывался или находился под строгим контролем во время войны между США, Израилем и Ираном. «Мы участвуем в небольшом масштабе в программе, направленной на страхование судов в Ормузском проливе, но пока не выдано ни одного полиса».

Джан заявил, что сопровождение проходящих судов военно-морскими силами США будет одним из условий покрытия этого плана. «Схема все еще дорабатывается. Но если нам удастся добиться удовлетворительных условий — включая условия на уровне решений по страхованию и гарантии сопровождения военно-морскими силами США — мы уже предложили цену покрытия, которую считаем приемлемой. Однако на данный момент никаких реальных продвижений не было».

23:45 Вопрос 6: Как управлять портфелем, созданным Уорреном Баффетом?

Вопрос: Как управлять инвестиционным портфелем, созданным Уорреном Баффетом?

Абел: Что касается управления существующим портфелем и его составом, как вы упомянули, он был создан Уорреном, но это набор компаний, которыми Уоррен отлично владеет. Я полностью уверен, что понимаю эти бизнесы и их экономические перспективы. Именно поэтому, когда я описываю это в письме, я хочу донести следующее: да, мы очень довольны этими компаниями, мы их понимаем; да, это концентрированный портфель, но, как вы знаете, их бизнесы будут развиваться, и могут возникнуть риски. Поэтому мы будем постоянно оценивать его, но это портфель, которым мы очень довольны.

Уоррен упоминал о поразительном успехе Тима Кука в Apple. Уоррен и Тим недавно обсуждали этот вопрос, и они отметили, что Уоррен инвестировал в Apple не потому, что это технологическая акция. Он смотрел на то, что это за продукт и насколько индивидуальные потребители его ценят. Это невероятная перспектива, но это также очень похожая перспектива, которую, как я считаю, многие из нас применяют.

Например, в сфере электроэнергетики я многое знаю: я знаю, как обеспечить генерацию, как передавать энергию и т.д. Но действительно ли я так сильно заинтересован в том, как производятся iPhone? Я могу интересоваться, где они производятся, и теми рисками и вызовами, которые с этим связаны. Но я полностью доверяю нашей команде, когда мы обсуждаем это в более широком контексте. Мы анализируем и задаем себе вопрос: понимаем ли мы их ценность и почему этот продукт имеет ценность? На самом деле, это и есть его ценность для потребителей.

Я считаю, что у нас есть уникальная возможность, и нам очень повезло, что Уоррен каждый день приходит в офис. Нам повезло, что мы можем обсуждать другие потенциальные возможности, привносящие разные наборы навыков. Но в конечном итоге мы быстро сузим круг и определим, в чем заключается эта возможность, почему она ценна, почему потребители — или пользователи в любой отрасли — будут использовать эту компанию и этот продукт в долгосрочной перспективе? Затем, связанное с этим: где находятся риски? Это в основном метод Уоррена и мой метод.

Что касается нашего текущего портфеля, мы всегда четко понимаем, во что мы инвестируем. Однако в отношении понимания возможностей и рисков, мы уверены в своем четком представлении и довольны своим текущим положением.

23:50 Седьмой вопрос: Преемственность в бизнесе по страхованию Джейна и план преемственности Абеля

Когда его спросили о планах преемственности для Джейна и себя самого, Абелл заявил, что совет директоров относится к таким вопросам очень серьезно: «Они уже разработали соответствующие планы и продолжают обсуждать их. Таким образом, если Джейн сегодня не сможет выполнять свои обязанности или я не смогу выполнять свои обязанности, наш совет директоров точно знает, какие действия предпринять».

Эти два плана преемственности, очевидно, являются важной темой. Джан присоединился к Berkshire в 1986 году, он является создателем нашей страховой деятельности, и мы создали беспрецедентную франшизу с отличной культурой и дисциплиной.

Когда Уоррен объявил о плане перехода в прошлом году, первым делом он собрал пятерых лучших менеджеров нашего страхового бизнеса, чтобы обсудить бизнес и культуру. Для меня это была невероятная возможность расширить свои знания в области страхования. То, что я увидел в этой команде, — это глубокий управленческий и страховой опыт, а также те же ценности и культура, на которых настаивал Джан.

Поддержание дисциплинированной культуры — это вызов. В страховом бизнесе не просто сказать опытным уранистам, привыкшим к активной работе: «Отдохните несколько месяцев». Но у Джана отличная команда, и наш совет директоров очень серьезно относится к вопросам преемственности. У нас есть готовый план, и совет директоров знает, какие действия предпринять, если Джан или я не сможем выполнять свои обязанности.

Что касается культуры и подхода к страхованию, я придерживаюсь нескольких простых правил. Количество людей, реально участвующих в принятии решений, крайне мало; мои три лучших сотрудника работают вместе уже более 35 лет. Система вознаграждения основана на фиксированной зарплате, а не на сложных формулах, которые позволяют отдельным лицам получать прибыль сверху, в то время как Berkshire несет риски снизу. Мы защищаем их от колебаний рынка, чтобы они могли спокойно делать правильные вещи.

Я видел все эти планы вознаграждения на протяжении многих лет. Я говорил Уоррену: «Дай мне план вознаграждения, и я найду в нем лазейки, а ты обнаружишь это только через много лет». Плюс сотрудники, проигравшие, хотят пересмотреть условия, а победившие — с удовольствием уходят со всеми выгодами. Это огромный вызов.

23:55 Вопрос 8: Когда компании-коммунальщики Berkshire уйдут от ископаемого топлива?

Вопрос: Когда компании-коммунальные службы Berkshire устранят ископаемое топливо, перейдут на возобновляемые источники энергии и прекратят наносить необратимый вред окружающей среде и будущему моего поколения?

Абел: Мы управляем этими активами в интересах наших штатов и клиентов. Прежде всего и в первую очередь, мы обязаны соблюдать действующее законодательство, включая федеральные законы. Наша команда стремится соблюдать требования регуляторов и делать всё правильно. У нас есть планы по ресурсам, а также сроки вывода из эксплуатации угольных и газовых установок, что в значительной степени определяется политикой штатов. Штаты решат, как мы будем эксплуатировать эти активы и как долго они будут работать, поскольку в конечном счёте клиенты несут расходы и риски.

Посмотрите на наши коммунальные предприятия в Айове: около 93% энергии поступает из возобновляемых источников, что лидирует по стране, и при этом доступно по цене. Однако мы все еще эксплуатируем угольные электростанции, которые необходимы для стабилизации системы в часы пик и используются только при необходимости.

Сложность заключается в том, что супермасштабные центры обработки данных создают огромную нагрузку на систему. Если искусственный интеллект будет продолжать развиваться, количество углеродных агрегатов, используемых в нем, возрастет, что создаст большую нагрузку на систему и всю отрасль.

01:20 Абел возвращается на сцену и ведет вторую половину годового собрания акционеров

Грегг Абель возвращается на сцену CHI Health Center в Омахе, Небраска, чтобы вести вторую половину ежегодного собрания акционеров Berkshire Hathaway.

С Абелем также присутствовали генеральный директор BNSF Railway Кэти Фармер и генеральный директор NetJets, президент подразделения потребительских услуг и розничной торговли Адам Джонсон.

01:25 Вопрос 9: Как геополитика влияет на дочерние компании Berkshire?

Вопрос: Какое влияние оказывает текущая геополитическая обстановка на Ближнем Востоке на дочерние компании Berkshire?

Абел: Это действительно влияет на все наши бизнес-процессы множеством способов. Но я больше всего горжусь тем, что мы ведем эти бизнес-процессы с долгосрочной перспективой. Звонит телефон — вы понимаете, что столкнетесь с некоторыми вызовами, но это не страшно. Мы обсудим, постараемся и всегда найдем способ преодолеть это. Что касается ситуации, связанной с войной с Ираном и конфликтами на Ближнем Востоке, я вижу, что команда снова принимает такой подход: это наша текущая реальность. Какое решение будет наилучшим для клиентов? Как мы можем продолжать предоставлять им услуги так же, как и раньше?

Я упомянул о реагенте для снижения трения компании LSBI Pipeline, которая обычно не продает большие объемы продукции на Ближний Восток, но когда они начали искать способы решения этой проблемы, произошло многое. Это не означает, что наш бизнес не подвергся прямому воздействию. Наша химическая группа столкнулась с тем, что их затраты на сырье фактически удвоились за короткий период времени. Со временем цены будут расти в соответствии с нашими контрактами, и ситуация восстановит равновесие. Что касается ведения нашего бизнеса, мы просто сосредоточились на работе и будем продолжать устойчиво развивать все в долгосрочной перспективе.

Генеральный директор BNSF: Железные дороги действительно являются отличным индикатором состояния промышленной и потребительской экономики, поскольку наши перевозки охватывают различные сырьевые товары. Мы наблюдаем несколько различных эффектов от конфликта на Ближнем Востоке. Из-за нарушений цепочек поставок это создало возможности для некоторых из этих товаров — спрос на такие сырьевые товары, как щебень и сталь, растет. Наибольшую долю в нашем бизнесе составляет мультимодальная перевозка, которая становится более конкурентоспособной по мере роста цен на топливо. Однако в целом, если цены на топливо останутся длительное время слишком высокими, это повлияет на потребительский спрос и затронет все наши бизнес-направления.

Да, мы заметили некоторые последствия. Некоторые крупные ритейлеры сообщили, что потребители теперь вынуждены делать выбор в том, что покупать. Если среда с высокими ценами на топливо сохранится надолго, я действительно считаю, что такое влияние на клиентов затронет наш бизнес.

Генеральный директор NetJets и президент подразделения потребительских услуг и розничной торговли Адам Джонсон заявил, что рост затрат, включая рост цен на нефть до 100 долларов за баррель, начал сдерживать спрос в некоторых секторах:

На стороне потребительских товаров и в розничной торговле это действительно повлияло на часть спроса. Признав вышеуказанные трудности, Джонсон отметил, что его бизнес давно привык искать способы реагирования на колебания. Мы готовы реагировать на такие ситуации и при необходимости вносить корректировки. Но это действительно влияет на часть розничного бизнеса и часть бизнеса потребительских товаров.

01:35 Десятый вопрос: Как управлять децентрализованной моделью Berkshire? Как BNSF сохраняет конкурентоспособность?

Вопрос: Система Berkshire зависит от децентрализации. Каждый менеджер управляет своей дочерней компанией как генеральный директор. Какие операционные подразделения требуют большего контроля? Как следует действовать с неэффективными менеджерами? Прибыльность BNSF отстает от ее конкурентов — как будет сохраняться конкурентное преимущество перед конкурентами и новыми технологиями?

Абел: Я подчеркнул модель децентрализации, дисциплину в управлении рисками и распределение капитала. У нас есть группа выдающихся лидеров и компаний, которые ближе всего к своим клиентам, и если они будут мыслить как владельцы, мы получим отличные результаты по всей корпоративной группе.

Но децентрализованная модель не означает, что мы не несем ответственности. Эта автономия означает, что вы должны с энтузиазмом принять огромную ответственность и гордость за качественное выполнение задач. У нас много ожиданий — управляют ли они рисками? Считают ли они себя главными риск-менеджерами? Умеют ли они эффективно распределять имеющийся капитал? Если мы замечаем плохую работу или неудачные решения, именно тогда мы вмешиваемся и обсуждаем это.

BNSF генеральный директор: Мы полностью осознаем, что крайне важно продолжать продвигать эффективную эксплуатацию, поддерживать конкурентоспособную структуру затрат и продолжать сокращать разрыв в прибыльности с конкурентами.

Первое, на чем мы действительно сосредоточились в 2025 году, — это повышение эффективности эксплуатации одиночных поездов. Улучшение сети одиночных поездов позволяет высвободить ресурсы, создать дополнительную пропускную способность и обрабатывать тот же или даже больший объем грузов с меньшим количеством активов. В первом квартале этого года мы обработали больший объем грузов, чем в первом квартале прошлого года, при этом использовав на 260 локомотивов меньше.

Вторая область — это наша технологическая трансформация. Мы привлекаем данныхых ученых и исследователей операционного анализа, размещая их вместе с нашими операционными сотрудниками в центре управления сетью для изучения цифровых двойников и предоставления клиентам прогнозируемых ETA. В первом квартале мы установили рекорд по топливной эффективности.

Что касается конкуренции с грузовиками, у нас есть самая большая мультимодальная сеть среди всех железнодорожных компаний. Раньше для управления одним поездом требовалось пять человек, а сейчас на большинстве наших поездов работает только два человека. Однако нам также необходимо разрешение на инновации и поддержка регулирующих норм, которые позволят железным дорогам конкурировать с грузовиками.

Генеральный директор NetJets: Я вернулся 1 июня 2015 года. Я задал вопрос: сколько людей действительно понимают обе стороны нашего бизнеса? NetJets — это сложная структура, мы летаем в тысячи аэропортов, в 150 стран. Я не понравился тот ответ — их было слишком мало.

Мы начали восстанавливать культуру оттуда. Я помню, как впервые готовился к собранию совета директоров и говорил о росте. Абель любезно подошел ко мне и сказал: «Почему бы тебе не попросить Уоррена меньше беспокоиться и сначала сосредоточиться на снижении долга?» Это был урок, который я запомнил.

Мы говорили о безопасности и обслуживании. После того как Варрен приобрел NetJets в 1998 году, он сказал: «Мне нужна безопасность, мне нужно обслуживание». Мы всегда очень сосредоточенно работали над тем, чтобы все оставались на этом пути. Это в значительной степени причина, по которой мы смогли погасить долг, вернуть деньги Berkshire Hathaway и стать лидером в сфере обслуживания.

01:50 Вопрос 11: Как тарифы влияют на портфель?

Вопрос: Рассматривает ли Berkshire Hathaway возможность запросить освобождение от пошлин или компенсационные программы для своих полностью принадлежащих операционных подразделений, сталкивающихся с ростом импортных затрат? Насколько значимо это влияние на весь инвестиционный портфель?

Абел: Влияние пошлин на наш весь портфель очень похоже на обсуждение ситуации на Ближнем Востоке. Мы уже проходили это в первый срок правительства и извлекли уроки, поэтому теперь мы лучше подготовлены. Это просто упорная работа, и мы сами справимся с этим. Мы найдем способы продолжать обслуживать клиентов, компенсируя эти пошлины через прямые контракты с клиентами или через продукты, которые мы производим. Наша команда отлично справляется с этой задачей. Сейчас многое нужно прояснить, и мы не стремимся к этому активно.

Генеральный директор BNSF: В отношении компенсации — нет, но я хотел бы сказать несколько слов о влиянии тарифов. В начале 2025 года мы заметили, что некоторые клиенты отправляли грузы заранее до введения тарифов, что привело к росту объемов перевозок. Затем во второй половине 2025 года ситуация стабилизировалась, а в 2026 году наши клиенты действительно адаптировались и скорректировали свои действия в связи с тарифами. Тем не менее, это действительно создало определенную неопределенность. С точки зрения планирования, это крайне затруднительно для наших клиентов и заставило некоторых из них отложить инвестиции в производственные мощности. Именно неопределенность, связанная с тарифами, является настоящим влиянием, которое мы наблюдаем у наших клиентов.

Генеральный директор NetJets: Я приведу в пример Berkshire Hathaway Automotive — продажи новых автомобилей этой компании в этом году немного снизились по сравнению с прошлым годом, частично из-за влияния тарифов. Проблема в том, что тарифы меняются каждый день, и просто понимание этого «прыгающего мяча» — уже отдельная работа.

В портфеле из 32 потребительских, сервисных и розничных компаний средний срок их существования составляет 88 лет. Когда я звонил их генеральным директорам, они говорили: «Мы уже 100 лет справляемся с тарифами». Подумайте о генеральных директорах за последние семь-восемь лет: нам пришлось справиться с глобальной пандемией, самым высоким за последние сорок лет уровнем инфляции, а теперь — с «прыгающим» тарифом. Предприятия отлично справляются с этими проблемами, и я считаю, что наше будущее выглядит довольно хорошо.

01:55 Вопрос 12: Японский инвестиционный портфель

Вопрос: Инвестиции Berkshire в пять японских торговых домов носят пассивный характер — это качественные бизнесы, приобретенные по хорошей цене с финансированием в японских иенах. Сделка с Tokyo Marine совершенно иная: это десятилетнее партнерство по совместным слияниям и поглощениям, а также перестрахованию. Это уровень операционной интеграции, которого Berkshire никогда раньше не пробовал на международной арене. Как это выглядит на практике? Это предвещает ли переход Berkshire под вашим руководством к более активным международным партнерским отношениям?

Абел: Токийская морская компания проделала отличную работу. Я немного подготовил почву, сказав, что это стратегические отношения, а не финансовая сделка. Мы любим наше вложение в 2,5% в Токийскую морскую компанию — это будет долгосрочное вложение. Это тот же тип вложений, что и наши пять других инвестиций в Японии, и мы действительно считаем их бессрочными, потому что речь идет не просто об инвестициях, а о том, какие отношения мы хотим построить там. Вы будете продолжать видеть это, как указано в подробностях о возможности подписанного страхования: мы совместно участвуем в их рисках и доходах, что фактически эквивалентно 2,5% их портфеля на данный момент. Это снова часть финансовой сделки, но в ней также заложено огромное доверие.

Третьим аспектом, о котором шла речь, являются партнерские отношения, которые подчеркивают различные вещи, однако до сих пор неясно, как мы хотим, чтобы эти отношения развивались. Поэтому мы будем позволять им развиваться естественным образом. У этого партнера такая же культура и те же ценности, что и у нас. Поэтому нет никаких сомнений, что в ближайшие годы они будут замечательными. Что же касается абсолютного приобретения в области страхования или других сфер, то это будет развиваться со временем, и, очевидно, это будет вопросом для обсуждения между Джаном и руководством Токио Марине. Если такая возможность возникнет, мы будем очень рады.

02:00 Вопрос 13: Berkshire откажется от бизнеса или будет разделен

Вопрос: Существуют ли какие-либо будущие сценарии, при которых вы можете предвидеть, что Berkshire разделит бизнес или будет расформирована? Если да, то какие именно?

Отвечая на соответствующий вопрос акционера, Абел отметил, что ожидает, что Berkshire Hathaway не будет дробить или выделять свои дочерние компании. Он подчеркнул отсутствие бюрократических уровней в структуре Berkshire и уникальную способность этой корпоративной группы гибко распределять капитал между различными бизнес-направлениями: «Мы — корпоративная группа, но эффективная корпоративная группа. У нас нет многослойной управленческой иерархии».

Абел отметил, что Berkshire стремится к долгосрочному удержанию приобретенных компаний, но в некоторых случаях может быть вынужден рассмотреть возможность продажи. «Мы покупаем что-то, чтобы держать навсегда. Когда мы приобретаем коммунальную компанию, мы сообщаем регулирующим органам, что это постоянное владение. Но это должна быть жизнеспособная связь. Если отношения разрушатся, мы будем искать лучшие альтернативы».

Абел отметил, что сложные трудовые споры или репутационные риски могут побудить Berkshire продать какой-либо бизнес.

Тем не менее, Абел в заключение сказал: «Мы не рассматриваем выделение дочерних компаний или разделение группы».

Когда мы думаем об этом, в некоторых случаях мы можем не быть лучшими владельцами бизнеса. Если существуют трудовые отношения, которые мы не можем решить, или репутационные риски, которых мы не хотим подвергать Беркшир, то эта компания не принадлежит семье Беркшир. Если бизнес неустойчив и больше не генерирует операционный денежный поток для наших акционеров, и если кто-то другой может управлять им и сделать его более успешным, мы должны рассмотреть этот вариант.

Мы серьезно относимся к своей обязанности обеспечить надлежащее распределение капитала. Мы фактически объявили о продаже коммунальных предприятий Pacific Company в штате Вашингтон. В Вашингтоне политика, которую они хотят внедрить, существенно повлияла на расходы наших других штатов. Другие наши штаты несут расходы, навязанные другим штатом, поэтому мы решили выйти и нашли отличного покупателя. Когда мы что-то покупаем, мы всегда относимся к этому как к «бессрочному удержанию», но такие отношения должны быть эффективными; если они нарушаются, мы ищем лучший путь.

Что касается второй части вопроса, мы никогда не будем разделять компанию. Мы — интегрированное предприятие, но эффективное интегрированное предприятие без многоуровневого управления и бесчисленных комитетов, которые решают, как вести наш бизнес. Многие интегрированные предприятия в итоге накапливают слой за слоем издержек, которые не добавляют ценности всей компании, но мы так не поступаем.

Наша комплексная корпоративная структура функционирует без бюрократии и избыточных расходов, позволяя осуществлять перемещение капитала между различными группами с минимальной налоговой нагрузкой. Мы не будем выделять дочерние компании или расщеплять какие-либо группы.

02:10 Вопрос 14: Безопасность или больше инвестиционных возможностей? Предпочтение технологическим компаниям или компаниям с хорошим денежным потоком?

Вопрос: Какое самое важное изменение в вашей личной рамке оценки определенности денежных потоков и маржи безопасности произошло по сравнению с Уорреном? Конкретно, вы теперь больше склоняетесь к технологическим компаниям, демонстрирующим такие же сильные денежные потоки?

Абел: Что касается того, как Уоррен относится к инвестиционным методам, то есть нашей концепции безопасной маржи и нашего подхода к этому, мы абсолютно согласны. Это начинается с нашей культуры и ценностей, а также с того, как мы на протяжении многих лет подходили ко всему.

Если бы я вернулся к рассмотрению возможностей в энергетическом секторе, он сразу же перешёл бы к вопросу: действительно ли мы понимаем связанные с этим риски? Тогда мы приобретали Nevada Energy, и у меня в голове чётко были три ключевых риска, которые я хотел сразу обсудить с Уорреном. Наш немедленный диалог был таким: экономическая эффективность полностью понятна, затем мы сразу перешли к наибольшему риску. Одним из рисков были солнечные панели на крышах — как они могут нарушить этот бизнес. Этот риск действительно проявился через 12 и 18 месяцев, и мы успешно с ним справились. Мы по-другому относимся к рискам, мы смотрим на них с точки зрения Berkshire: мы думаем о следующих десяти годах — каким будет этот бизнес через десять лет? Если мы не понимаем, каким он будет через десять лет, мы этого не делаем. Мы должны иметь видение того, каким будет будущее — это основа нашего подхода.

Когда речь заходит о технологических компаниях, мы никогда не говорим, что определенная отрасль обязательно должна быть в нашем портфеле. Если в технологической отрасли есть компания, чьи возможности и риски мы понимаем и которая оценена разумно, то просто потому, что она принадлежит технологической отрасли, это не исключает нашей возможности инвестировать.

02:15 Вопрос 15: Кто является «Чарли Мангером» Абеля?

Вопрос: В течение большей части своего пребывания на посту генерального директора Уоррен имел партнерство с Чарли, что естественным образом снижало риск ошибок в наших инвестиционных решениях. Кто станет Чарли для Абеля?

Когда его спросили, кто станет его «Чарли Мангером», новый генеральный директор Грег Абел не назвал никого конкретного, а говорил о всей команде, окружающей его: «Вы окружаете себя замечательными людьми, и они уже здесь».

Абел упомянул Адама Джонсона — президента и генерального директора NetJets, а также вице-председателя по страховому бизнесу Аджита Джана и генерального директора BNSF Railway Кэти Фармер. Все три топ-менеджера выступили вместе с Абелем в субботу.

Он сказал: «В нашей группе генеральных директоров нам очень повезло, что у нас есть замечательные люди, и я всегда обращаюсь к любому из них за мнением, независимо от конкретной ситуации».

Абел: Мы очень повезло, что Уоррен по-прежнему является нашим председателем, что создало отличные условия для успешного перехода. У нас есть замечательный совет директоров, и я могу легко связаться с любым из них в зависимости от ситуации. Когда я отвечал на вопросы Уоррена в Омахе, я сказал, что хотим, чтобы Berkshire оставалась на долгие годы. Я хочу возглавлять Berkshire, и я стану сильным лидером. Но вы должны окружить себя отличными людьми — и они уже здесь.

В нестраховой сфере мне посчастливилось работать с 32 компаниями, которыми управляет Адам, а также с еще 18 компаниями. Очевидно, что у меня отличные рабочие отношения с Жаном, и мне повезло часто обращаться к нему за советом. Затем у нас есть генеральные директора — нам повезло иметь таких замечательных людей, и я могу связаться с любым из них по конкретным вопросам, чтобы получить их мнение.

К счастью, благодаря Беркшир и тому, как мы были созданы, вокруг нас существует чрезвычайно богатый ресурсный потенциал. Беркшир будет существовать долго и останется командой.