Автор|Azuma(@azuma_eth)

Рынок продолжает оставаться в упадке: фонды бездействуют, протоколы закрываются, крупные трейдеры молчат, мелкие инвесторы теряют деньги… Кажется, все в отрасли теряют деньги. Но даже в таких холодных рыночных условиях у крайне немногих проектов печатные машины продолжают работать.

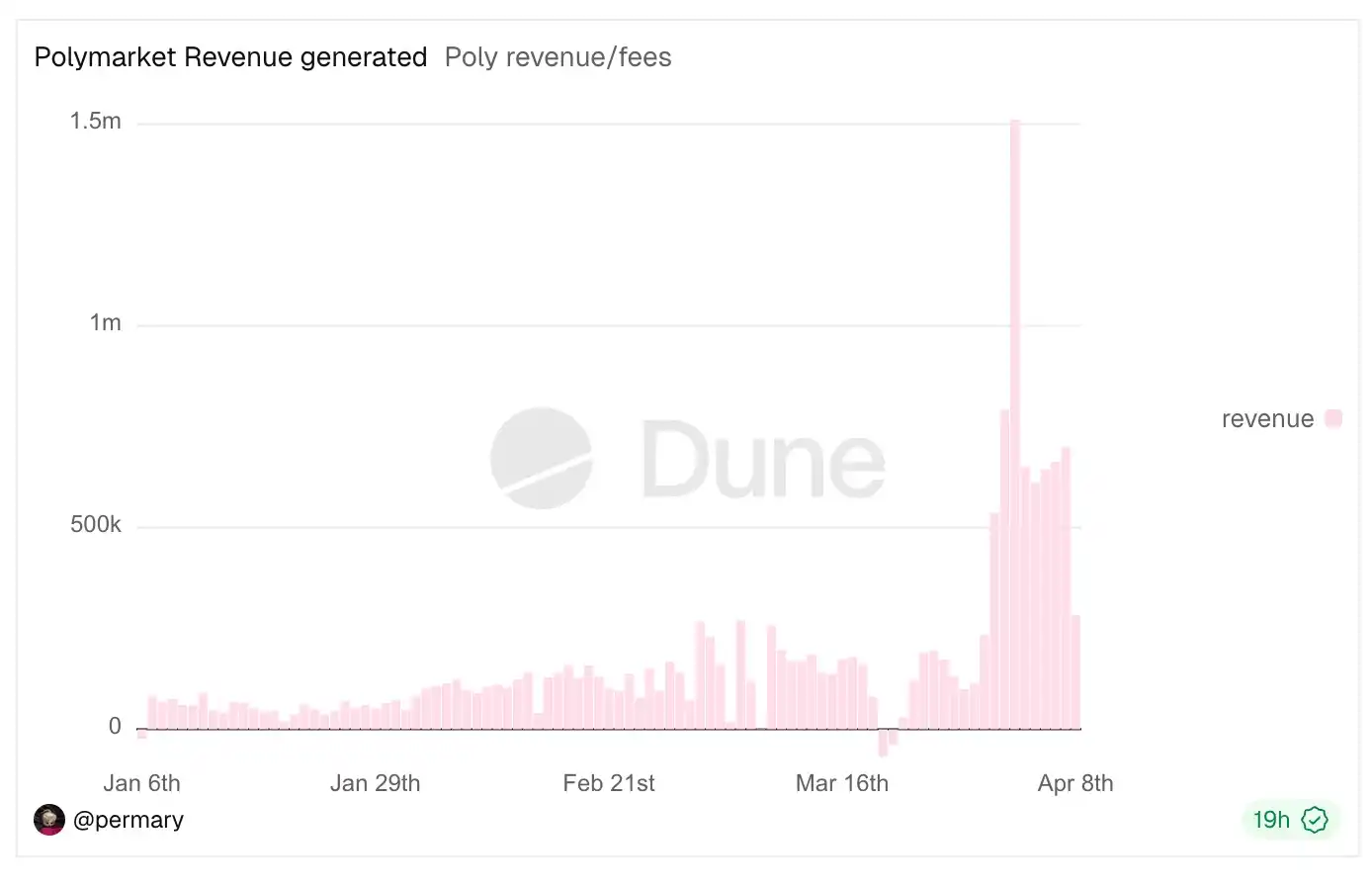

Последним примером стала Polymarket, полностью открывшая двери для комиссий. После недавнего расширения диапазона комиссий и изменения формулы комиссий (рекомендуем прочитать: «Жесткий разбор формулы комиссий Polymarket: как возникли экстремальные ставки выше 90%?»), доходность Polymarket значительно выросла; на момент подготовки этого материала совокупный доход от комиссий Polymarket превысил 24 миллиона долларов США, а 2 апреля был установлен рекорд в 1,5 миллиона долларов США за один день.

В качестве отправной точки автор просмотрел рейтинг доходности на DefiLlama, чтобы понять, какие проекты продолжают приносить прибыль даже в медвежьем рынке, — и результат оказался весьма неожиданным: основные бизнес-направления и источники дохода проектов, вошедших в рейтинг, были весьма четкими, а некоторые даже можно назвать «простыми».

Как показано на рисунке выше, большинство участников криптовалютного рынка, даже не глядя на ответы, смогут угадать большинство из этих названий и, вероятно, хорошо понимают, чем они занимаются. Но когда эти названия расположены вместе, я внезапно осознал, что основные источники прибыли этих прибыльных бизнесов крайне однородны и могут быть сведены к двум основным категориям: разница в курсах и торговые сборы (комиссии).

Во-первых, это спред ставок: по сути, это деятельность по посредничеству в привлечении средств, основная логика которой заключается в привлечении средств по относительно низкой стоимости и размещении их с относительно высокой доходностью, постепенно накапливая разницу между доходами и расходами во времени — доход от такого рода деятельности зависит от объема и продолжительности привлечения средств: чем больше объем и дольше срок, тем выше доход.

Такие эмитенты стабильных монет, как Tether и Circle, получают основной доход от размещения резервов в активы, такие как государственные облигации США, и несут основные расходы в виде субсидий партнерам и пользователям; разница между ними и есть прибыль. Аналогично, такие протоколы кредитования, как Aave, зарабатывают на разнице между относительно высокой процентной ставкой по займам и относительно низкой процентной ставкой по депозитам. То же самое относится и к сервисам ликвидного стейкинга (LST), таким как Lido, которые удерживают определенный процент от первоначальных вознаграждений за стейкинг ETH в качестве платы за услуги — это также является разницей в процентах.

Во-вторых, это торговые налоги — эта модель проще для понимания: при любом торговом событии (включая создание токенов) субъект бизнеса может взимать комиссию в виде «налога» за каждое событие — доход от такой модели зависит от объема каждой сделки и частоты событий: чем больше объем и выше частота, тем выше доход.

Основным источником дохода для таких платформ, как Hyperliquid и EdgeX (специализирующихся на фьючерсной торговле), Polymarket (специализирующейся на событийной торговле), pump.fun, GMGN, Axiom и four.meme (специализирующихся на Meme-торговле), Aerodrome, Jupiter и Phantom (основной доход которых поступает от комиссий за обмен через интерфейс кошелька), а также Courtyard и Fragment (специализирующихся на NFT-торговле — удивительно, что они попали в список), является торговая пошлина.

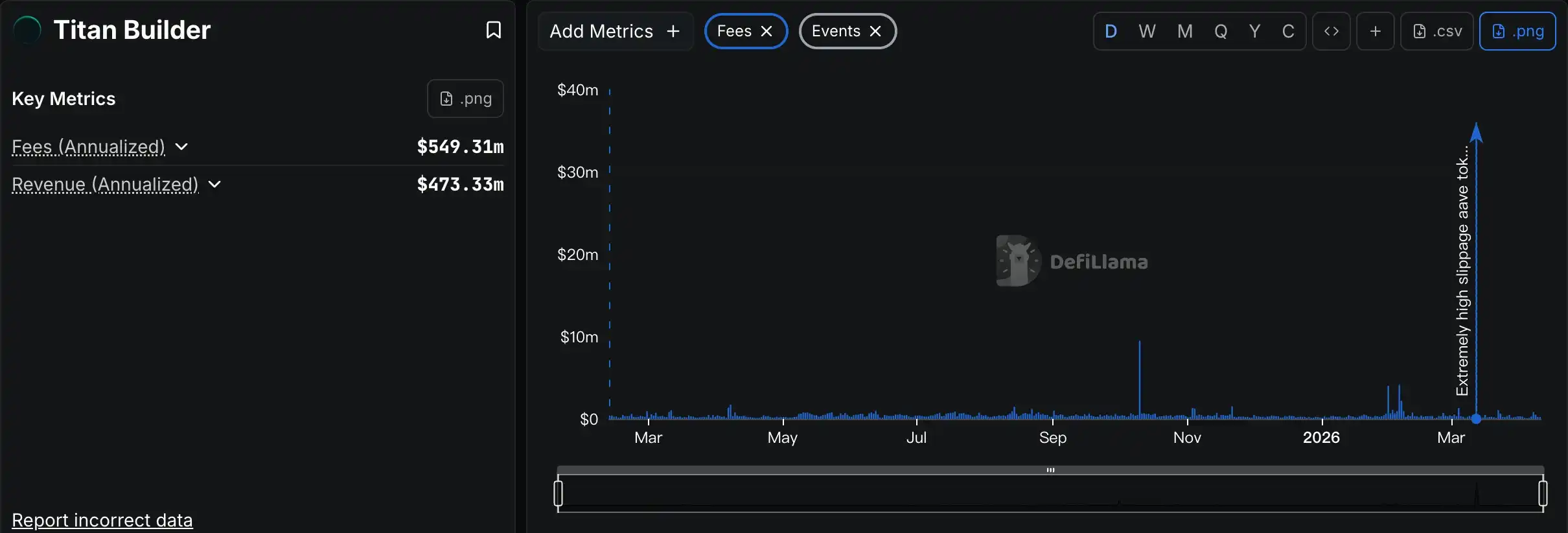

В рейтинге лишь несколько особых случаев: Grayscale, Chanilink и Titan Builder. Размещение Grayscale здесь выглядит несколько странно — её основной доход поступает от управленческих сборов за ETF и фонды, что по сути является традиционным активоуправлением, ориентированным на криптовалютный рынок. Chanilink заслуживает особого внимания: её основной доход формируется за счёт платы за услуги оракулов, оплачиваемой проектами (что в определённой степени можно отнести к виду торгового налога), что больше напоминает B2B-сервис на блокчейне; однако, как вы видите, на этом пути эффект Маттео выражен сильнее, чем на других направлениях. Titan Builder — это чисто случайное явление: это сервис по построению блоков, который в обычных условиях не приносит значительной прибыли, но попал в рейтинг благодаря тому, что Titan Builder получил наибольшую выгоду от недавнего инцидента с клиппингом огромной сделки AAVE (подробнее см. «50 млн USDT за 35 тыс. долларов США AAVE: как произошла катастрофа?»).

Odaily: Посмотрите, что значит не работать три года, а потом заработать на три года.

Таким образом, вывод уже очевиден. Проекты, которые продолжают приносить прибыль даже в медвежьем рынке, — это не те, что стремятся к сложным механизмам и высокорискованным возможностям, а те, которые могут устойчиво функционировать благодаря простым и понятным моделям дохода. В все еще нестабильном криптовалютном рынке более простые модели дохода демонстрируют большую устойчивость и лучше справляются с рыночными колебаниями.

Но более простая модель дохода совсем не означает, что сами бизнесы «легче вести» — наоборот, за простой моделью дохода часто скрываются более сложные продукты и услуги, а также тонкая операционная деятельность — именно здесь настоящие лидеры, попавшие в рейтинг, действительно выделяются. От дизайна взаимодействия до накопления ликвидности, управления рисками и коммуникации с пользователями — чтобы выделиться на фоне ожесточённой конкуренции на рынке с ограниченным ростом, необходимо вложить гораздо больше усилий в продукт и сервис.

Криптовалютная зима еще не закончилась; настоящие проекты, которые могут выжить и даже получить прибыль, — это те, кто гибко сочетает простые модели дохода со сложными продуктами и услугами. Возможно, именно это — долгосрочный ключ к прохождению бычьих и медвежьих рынков.