Источник: Stacy Muur

Перевод: Ken, ChainCatcher

В середине декабря a16z опубликовала ежегодный "Грандиозный план на 2026 год". Вот список основных тем, основанных на их видении.

1. Трансформация платежей, стейблкоинов и финансовых рельсов

Тезис: Стейблкоины станут расчетным слоем интернета, а не только криптовалютной экосистемы.

История стейблкоинов уже вышла из стадии доказательства концепции. Сегодня их ежегодный объем транзакций достигает триллионов долларов, и вопрос больше не в том, работают ли стейблкоины, а в том, смогут ли они бесшовно интегрироваться с реальной финансовой системой.

Тезис a16z здесь критически важен: стейблкоины — это не просто валюта, а улучшение самого учета. Если стейблкоины смогут сосуществовать с текущими системами, обеспечивая мгновенные расчеты, программируемость и глобальное покрытие, банкам и финтех-компаниям не придется переписывать устаревшее программное обеспечение, используемое десятилетиями. Это смещает акцент на получение стоимости с выпуска стейблкоинов к их распространению, соблюдению нормативных требований и интеграции.

Кто станет победителем к 2026 году?

- Встроенные платежи.

- Эмиссия (новые криптобанки) и кошельки.

- Банковский уровень соблюдения нормативных требований + API.

- Глобальные, программируемые расчеты.

Список внимания:

- Circle (USDC): Регуляторная легитимность + распространение + ликвидность. В фокусе: платежные API, банковская интеграция, межагентское использование.

- m0: Эмиссия USDC без комиссий на модульной инфраструктуре. В фокусе: нативный выпуск на L2, безстатусные агенты, пользовательский опыт стейблкоинов на уровне браузера.

- Ether_fi: Самый перспективный новый банковский конкурент к 2026 году; обеспечивает доходность через токенизированные казначейства, возвраты наличных и бесшовные платежи; способствует росту взаимодействия криптовалют и фиатных денег.

- Plasma: Провозглашает себя первым нео-банком, полностью построенным вокруг стейблкоинов, нацеленным на глобальных пользователей (особенно в развивающихся рынках), которые зависят от стейблкоинов, поддерживаемых долларом, для своих повседневных финансовых операций.

- Stablecoin (Bridge) | Интеграция Stripe: Инфраструктура ввода и вывода средств, абстрагирующая криптовалютный слой. В фокусе: интеграция региональных финансовых рельсов.

- Эко-система x402: В фокусе: продвижение программируемых платежей через нативные расчеты уровня HTTP для обслуживания и действий с участием агентов.

2. RWA: нативная эмиссия, а не просто токенизация

Тезис: Одна токенизация недостаточна. Для настоящего повышения эффективности источники финансирования должны быть перемещены на блокчейн.

Первая волна приложений для реальных активов сфокусировалась на токенизации существующих оффчейн-инструментов (например, кредитов, казначейских облигаций и кредитных продуктов) и их распределении среди пользователей криптовалют. Хотя это и улучшило доступность, оно в значительной степени сохранило прежние недостатки: непрозрачные процессы андеррайтинга, высокие затраты на услуги, медленная скорость расчетов и децентрализованная ликвидность. Во многих случаях токенизация оказалась лишь новым оформлением старых процессов.

Ключевая идея a16z заключается в том, что главное преимущество криптовалют не в копировании традиционной финансовой структуры, а в радикальном преобразовании кредитных систем с нуля. Когда кредиты инициируются на блокчейне, логика андеррайтинга становится программируемой, затраты на услуги значительно снижаются, а риски могут оцениваться и контролироваться в реальном времени. Именно здесь криптовалюты перестают быть только каналом для распространения, становясь основой финансовой инфраструктуры.

Кто станет победителем к 2026 году?

- Андеррайтинг на блокчейне

- Прозрачное ценообразование рисков.

- Механизмы кредитования с соблюдением нормативных требований.

- Огромная ликвидность (обычно реализуемая через вечные контракты — Perps).

Список внимания:

- Centrifuge: Кредитные рельсы для реальных активов на блокчейне; в фокусе: потоки институциональных сделок и показатели дефолтов.

- Blackrock (BUIDL): Токенизированный денежный рыночный фонд на Ethereum; в фокусе: объем средств, поступающих в токенизированные казначейские облигации, и скорость их принятия традиционными финансами (TradFi).

- Maple: Корпоративное кредитование с управлением андеррайтерами; в фокусе: расширение кредитных линий и чистая доходность против риска дефолта.

- Plume: Комбинированная кредитная инфраструктура для программируемого долга; в фокусе: пользовательская логика андеррайтинга и применение для DAO.

- Pendle: Разделение доходов от токенизированной прибыли; в фокусе: использование PT/YT RWA в области казначейских облигаций и частного кредитования.

- Ondo: Токенизированные фонды казначейских облигаций и кредитования; в фокусе: совместимость USDC с RWA и расширение L2.

- Backed: Регулируемая упаковка ETF и облигаций в токены; в фокусе: соблюдение нормативных требований в DeFi.

3. Интернет становится банком (умные агенты и платежи)

Тезис: С развитием AI-агентов, которые начинают автономно совершать сделки, платежи больше не могут быть внешними системами, прикрепленными к приложениям. Они должны стать нативными для интернета: мгновенными, программируемыми и полностью автоматизированными.

Ключевая трансформация заключается в переходе от исполнения, управляемого пользователем, к выполнению, основанному на намерениях. Агенты больше не будут нажимать кнопки или одобрять счета; они определяют условия, выполняют обязательства и автономно инициируют действия. В этой модели традиционные процессы оплаты (выставление счетов, пакетная обработка, сверка, расчетные окна) перестают быть операционными деталями и становятся структурными узкими местами.

Блокчейн предлагает другую модель. Умные контракты уже сейчас могут обеспечивать глобальные финальные расчеты за считанные секунды. Новые базовые технологии еще больше ускоряют этот процесс, делая перемещение стоимости более отзывчивым и совместимым: агенты могут платить другим агентам за данные, вычисления или услуги сразу после выполнения задачи, с правилами, встроенными непосредственно в код, без необходимости применения посредников. Деньги перестают быть отдельным операционным слоем, превращаясь в поток, который интернет способен обрабатывать нативно.

Кто станет победителем к 2026 году?

- Нативная идентичность агентов.

- Программируемые платежные рельсы.

- Пользовательский опыт без вмешательства "человека".

Список внимания:

- Catena: Инфраструктура идентичности и соблюдения нормативных требований для AI-агентов; установление стандартов "Знай своего агента" (KYA). В фокусе: размещение агентов, корпоративная интеграция.

- Nevermined: Инфраструктура данных для автономных агентов; реализация лицензированных платежей между агентами для доступа, вычислений и услуг. Акценты: исполнимые лицензии на данные, монетизация агентов.

- 1 KiteAI: AI-агент, интегрированный с платежами и способный выполнять задачи из реального мира. Акценты: автоматизация, основанная на намерениях, реальная экономическая пропускная способность.

- ASI: Открытая платформа для интеграции ASI + блокчейн; сотрудничество между агентами и монетизация вычислительных мощностей. Акценты: стандартизация расчетов между агентами, экономика автономных услуг.

- EigenCloud (через EigenAI): AI-агент для децентрализованного выполнения стратегий и автономных операций протоколов. Акценты: управление финансами, основанное на намерениях, и экономическая совместимость.

- Fetch: Протокол взаимодействия множества агентов для децентрализованных вычислений и услуг. Акценты: выполнение задач на блокчейне, измеряемый ВВП агентов.

- x402 реализация: Расчеты между агентами, платежи на уровне протоколов и транзакции между агентами.

4. Приватность как ключевой фактор.

Тезис: приватность создает эффект "запирания" пользователей. Публичные блокчейны делают пользователей товаром.

Основное прозрение теории приватности от a16z: пространство блокчейнов уже взаимозаменяемо, но конфиденциальность — нет. Производительность, затраты и пропускная способность больше не являются долгосрочными отличительными факторами. Если всё открыто, пользователи могут свободно мигрировать, ликвидность легко перемещается, приложения конкурируют при нулевой марже. Приватность разрушает эту симметрию.

Когда пользователи, учреждения или приложения загружают конфиденциальные данные, такие как балансы, стратегии, контрагенты, идентификационные данные и метаданные в приватную среду, автоматически возникают издержки на переключение. Это создает эффект сети приватности: чем больше активности в приватной области, тем выше её ценность, а риск утечки информации делает выход менее привлекательным.

Кто победит в 2026 году?

- Приватные среды исполнения.

- Контроль доступа к данным на основе Zero-Knowledge.

- Приватность, включённая по умолчанию, а не как дополнение.

Список внимания:

- Aztec: Приватные смарт-контракты + ZK-нативный Rollup. Акценты: привлекательность для разработчиков, приватные примитивы DeFi.

- Nillion: Децентрализованное MPC для приватных вычислений; кейсы институционального хранения данных являются сигналом прорыва.

- Arcium: Уровень конфиденциальных вычислений в стеке Solana; акценты: масштабируемость производительности и нативная интеграция Solana.

- Aleo: ZK-облачная вычислительная платформа с нативными интеграциями; использование уровня zkCloud в корпоративной среде является ключевым показателем.

- Walrus и Seal: Ключевые компоненты стека Sui, активирующие полностью ончейн-данные и приватность.

- Payy_link: Кошелек для стабильных монет с защитой конфиденциальности, совмещающий криптографическую приватность с удобством, поддерживает отправку/получение стабильных монет без комиссии, с полной конфиденциальностью и опциональной совместимостью.

- Zcash: Экранированные транзакции через ZK-SNARKs; внедрение Halo 2 и расширение программируемой приватности являются ключевыми.

- Monero: Уровень 1 с приватностью по умолчанию благодаря кольцевым подписям; устойчивость к мониторингу остается его ключевым преимуществом.

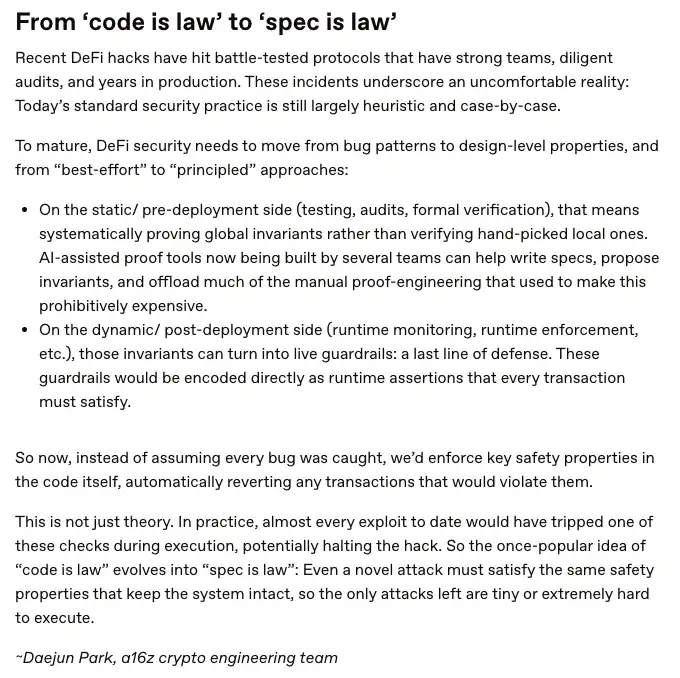

5. Безопасность: от "код есть закон" к "спецификация есть закон".

Тезис: аудиты недостаточны для решения проблем. Принудительное исполнение на этапе выполнения станет стандартной практикой.

Последние два года показали, что провалы аудитов происходят не из-за недостаточной квалификации аудиторов, а потому что аудиты сами по себе статичны, фрагментарны и по своей сути не могут полностью учитывать динамические системы. Протоколы работают в условиях противодействия, которые характеризуются максимальной извлекаемой стоимостью (MEV), совместимостью, задержками оракулов и экстремальными ситуациями, вызванными мотивацией, которые часто проявляются только после развертывания и при экстремальных рыночных условиях.

Вывод a16z (который разделяется в отрасли): безопасность должна подниматься на новый уровень: от проверки правильности кода к принудительному обеспечению неизменности на уровне системы. Это подчеркивает переход от "код есть закон" к "спецификация есть закон", где протоколы формально определяют, какие правила должны всегда соблюдаться (например, лимиты залогов, сохранение стоимости, условия платежеспособности, ограничения на упорядочивание) и непрерывно применяют эти атрибуты, а не только при развертывании.

Кто победит в 2026 году?

- Меры защиты во время выполнения.

- Формальная спецификация.

- Проверка при помощи искусственного интеллекта.

- Постоянный мониторинг.

Список внимания:

- OpenZeppelin: Платформа для обеспечения безопасности и исполнения правил во время выполнения с глубокой интеграцией с протоколами.

- Trailofbits: Компания по исследованию безопасности, переходящая к реализации инвариантов в реальном времени с помощью инструментов.

- SpearbitDAO: Коллектив, ориентированный на исследования и предлагающий непрерывный аудит вместо статических моментов.

- Cyfrin: Компания по безопасности смарт-контрактов, создающая образовательные программы и инструменты с приоритетом на формализацию; растущее влияние в модульной экосистеме L2.

- Immunefi: Универсальная ончейн-платформа для баг-баунти, аудитов и обнаружения угроз с использованием ИИ для защиты криптопроектов.

- Стартапы для мониторинга во время выполнения.

6. Масштабирование прогнозных рынков.

Тезис: прогнозные рынки эволюционируют из нишевых площадок для ставок в инфраструктуру интернета для получения информации в реальном времени.

Основное изменение, отмеченное a16z, касается не только "большего количества рынков" или более высоких объемов торговли, а переосмысления структуры прогнозных рынков. С уменьшением стоимости пространства блокчейн, повышением производительности оракулов и снижением трений пользовательского опыта рынки больше не ограничиваются отдельными событиями, такими как выборы или спортивные соревнования, а начинают функционировать как постоянный слой для извлечения сигналов. Все может быть включено в торговлю: публикация макроданных, обновления протоколов, регуляторные голосования, корпоративное поведение и вероятностные исходы даже событий "длинного хвоста".

Ликвидность распределяется между тысячами микрорынков, но ценообразование улучшается, так как информация больше не ограничивается опросами общественного мнения, анкетами или централизованными аналитиками.

Кто победит в 2026 году?

- Прогнозные рынки, способные включить всё.

- Постоянная торговля AI-агентов.

- Децентрализация и вероятностное решение.

Список внимания:

- Polymarket: Лидирующая децентрализованная платформа прогнозов на Polygon; месячный объем торгов превышает 1 миллиард долларов, занимает доминирующее положение в криптовалютной сфере.

- 1 Kalshi: Регулируемая Комиссией по торговле товарными фьючерсами США американская биржа; месячный объем торгов превышает 1,3 миллиарда долларов и имеет топовые показатели загрузок приложений на легальном рынке.

- 2 FractionAI: Признан первым рынком прогнозов на основе агентного искусственного интеллекта, где агенты могут конкурировать в прозрачной среде блокчейна с реальными портфелями.

- 3 Opinion: Биржа событий с высоким ростом, номинальный месячный объем торгов превышает 700 миллионов долларов, достигла прорыва в области криптовалютных игровых платформ.

- 4 Myriad Markets: Децентрализованная инфраструктура рынков событий; объем торгов превышает 10 миллионов долларов, активные ставки на блокчейне охватывают различные сегменты.

5 7. zkVMs и проверяемые вычисления

6 Аргумент: Доказательство, выходящее за пределы блокчейна и переходящее в облако.

7 Ключевой поворотный момент, указанный a16z, заключается не в небольшом улучшении скорости доказательств с использованием zk-проверок, а в пересечении zkVM порогового значения. Это доказывает, что универсальные вычисления перестали быть эксклюзивной особенностью блокчейна и стали жизнеспособной системной примитивой благодаря значительному снижению затрат на доказательства (с примерно 1,000,000 раз до примерно 10,000 раз), появлению GPU-нативных проверок и оптимизации памяти для реальных производственных условий.

8 Эти факторы совместно открыли механизм, позволяющий обычным вычислительным нагрузкам на CPU (облачные задания, бэкенд-сервисы, финансовые модели, машинное обучение, устаревший корпоративный код) выполняться один раз, а затем проверяться в любом месте. Это превращает доверительные предположения облачных провайдеров, данных и внешних вычислений в криптографические гарантии, а не контрактные обязательства. Создается мир, где модель безопасности распределенных систем строится на корректности, а не на репутации.

9 Список для наблюдения:

- 10 RiscZero: zkVM с универсальными вычислительными возможностями Rust; занимает надежную лидирующую позицию в области облачных проверок.

- 11 Succinct: SP1 zkVM (на базе RISC-V/LLVM) для любого кода Rust/LLVM; ориентирован на быструю проверку, легкие клиенты и внешние данные, используя GPU-нативные доказательства (например, доказательства в реальном времени на 16 GPU), предварительную компиляцию для повышения эффективности и рекурсию для использования на блокчейне/вне его.

- 12 Brevis_zk: zk-сопроцессор для запроса данных на блокчейне/вне его; специально разработан для модульной генерации доказательств внутри приложений.

- 13 Axiom_xyz: zk-сопроцессор для проверяемых вычислений данных на блокчейне/вне его; поддерживает любые сложные вычисления вне блокчейна (например, исторические запросы) и проверяет zk-доказательства на блокчейне.

- 14 Реализация стека ZKML: фреймворк для проверяемых машинных обучений через ZK доказательства/SNARK (например, ZKML, DSperse, JSTprove); оптимизирует схемы для производственных ML-нагрузок (например, GPT-2, нейронные сети), снижая издержки (увеличение скорости доказательства/проверки в 5-22 раза).

15 8. Управление капиталом в блокчейне

16 Аргумент: Активное, персонализированное управление капиталом станет нормой.

17 С токенизацией активов, включая доходный кэш, акции, частный кредит и неликвидные альтернативные активы, ребалансировка перестанет быть событием и станет постоянным процессом. Этот процесс будет выполняться смарт-контрактами, реагируя на изменения процентных ставок, волатильности и премий за риск в реальном времени, вместо квартальных встреч или рабочих процессов консультантов.

18 Искусственный интеллект, который помогает в распределении активов, все чаще выполняет роль вторичного пилота, преобразуя пользовательские ограничения в реализуемые стратегии. А такие децентрализованные финансовые технологии, как автоматические сейфы, многослойные доходные продукты и лицензированные риск-взвешенные пулы активов, обеспечивают необходимую глубину механизма для реализации этих стратегий без ущерба для соответствия или капиталовой эффективности. В результате получается не «умный консультант», а программируемый капитал, где портфели могут самонастраиваться вдоль кривой риска, переходя от токенизированных госдолгов к кредитам, от Beta к Carry, от ликвидности к неликвидности, при этом расчет, хранение и отчетность абстрагируются.

19 Что является выигрышным?

- 20 Автоматическая ребалансировка

- 21 Доходный кэш

- 22 Токенизированные частные рынки

23 Список для наблюдения:

- 24 Veda: модульная инфраструктура для сейфов, поддерживающая стратегическую ребалансировку в реальном времени через различные доходные примитивы; полностью соответствует данному аргументу.

- 25 Upshift: платформа лицензированных сейфов с стратегиями мониторинга рисков и доступом KYC; частично соответствует направлению доступа к соответствующим RWA.

- 26 Midas: токенизированные государственные облигации и стратегии доходности BTC с доказательствами резервов на блокчейне; идеально подходит для соответствующих программируемых денежных потоков.

- 27 Base: интеграция приложения L2 Base от Coinbase с кошельком, торговлей, социальными лентами, мини-приложениями и доходами на блокчейне (например, APY для USDC); обеспечивает бесшовное, абстрагированное управление капиталом с доступом к DeFi и RWA одним кликом.

- 28 Morpho: нон-кастодиальные займы сейфов с автоматической ребалансировкой между P2P и пуловыми рынками; соответствует программируемому распределению кредита и оптимизации доходности в реальном времени.

- 29 Infinit: AI-управляемое супер-приложение с агентными стратегиями для автоматических доходов, дельта-нейтральных позиций, межцепочечного мостинга/обмена и оптимизации совместимых RWA; обеспечивает самонастраиваемое управление капиталом через кооперацию мультиагентов, соответствует направлению программируемого портфеля.

30 Нажмите здесь, чтобы узнать больше о вакансиях ChainCatcher.