Автор: KarenZ, Foresight News

В Силиконовой долине имя Навала Равиканта само по себе является гарантией.

Он является сооснователем AngelList и одним из самых значимых ранних инвесторов за последние десятилетия, сделавших ставки на такие компании, как Uber, Twitter и Notion. Сегодня в новом фонде USVC Venture Capital Access Fund (USVC) Навал не просто символически участвует. Согласно дополнительной раскрытии информации фонда за апрель 2026 года, он возглавляет инвестиционный комитет и отвечает за построение портфеля и надзор за стратегией.

Этот механизм важен, потому что USVC продает не просто концепцию «фонда с низким порогом входа». На самом деле он пытается предложить возможность, которая ранее была доступна лишь немногим: более ранний доступ к непубличным растущим компаниям.

Если смотреть только на поверхность, USVC легче всего воспринять как «венчурный фонд для розничных инвесторов». Однако, если объединить информацию с официального сайта, проспекта и страницы портфеля, становится ясно, что истинная суть истории, которую AngelList хочет донести, более четкая и резкая: сегодня самые перспективные компании все позже выходят на биржу; IPO все больше становится точкой выхода, а не входа; обычные инвесторы не только лишены риска, но и пропускают самый «жирный» этап роста.

Значение USVC заключается в том, что он хочет немного приоткрыть эту дверь.

Суть USVC — не продажа фондов, а продажа доступа «до листинга»

Официальный сайт USVC прямо заявляет: следующий рост происходит на частном рынке. На сайте также приводится ряд характерных сравнительных данных: в 1980 году медианный возраст американских компаний при выходе на IPO составлял 6 лет, а сегодня — 13 лет. Эти дополнительные 7 лет означают, что значительная часть создания стоимости происходит вне публичного рынка.

Это именно ключевая бизнес-логика USVC. В проспекте USVC указано, что USVC в основном инвестирует в венчурные фонды, SPV и частные непубличные растущие компании (private growth-oriented companies). Самое важное, но часто упускаемое из виду слово здесь — непубличные растущие компании. Определение в документе также прямо гласит: компании, которые консультант по инвестициям считает «имеющими значительный потенциал роста» на момент инвестирования.

Другими словами, преимуществом USVC является не абстрактное «инвестирование в венчурный капитал», а предоставление обычным инвесторам доступа к наиболее привлекательным активам на первичном рынке. То, что он хочет продать, — это возможность взаимодействовать с непубличными растущими компаниями.

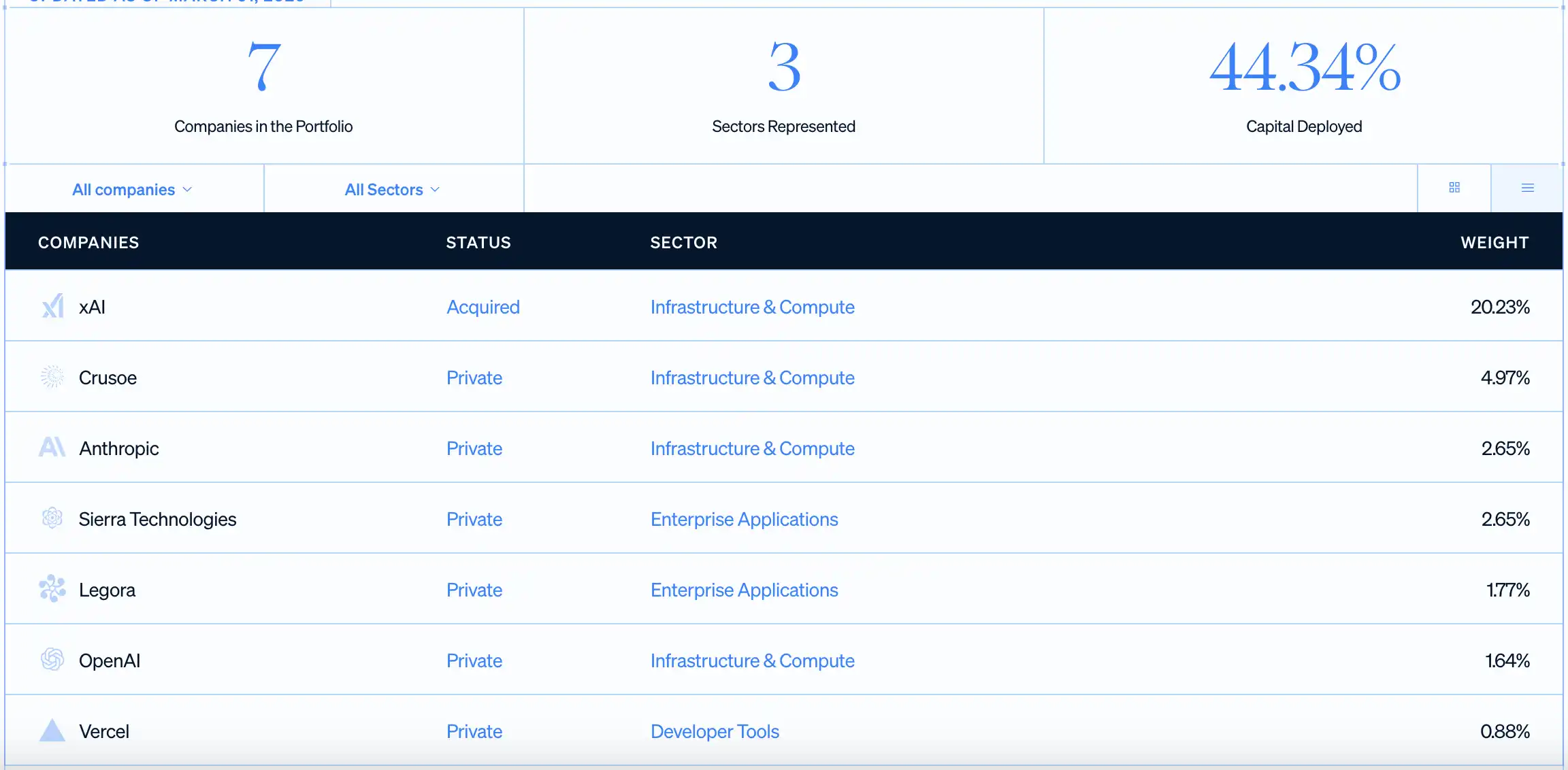

Вот почему он постоянно подчеркивает такие имена, как OpenAI, Anthropic, xAI, Vercel. На комбинированной странице сайта указано, что по состоянию на 31 марта 2026 года USVC уже разместила 44,34% капитала, и в портфеле уже есть 7 компаний, причем крупнейшей единичной позицией является xAI, за которой следуют Crusoe, Anthropic, Sierra, Legora, OpenAI и Vercel. Независимо от того, как в конечном итоге покажут себя эти позиции, сообщение, которое AngelList хочет донести до инвесторов, уже достаточно ясно: раньше вы могли видеть эти названия только в новостях, а теперь можете получить небольшую экспозицию к ним до их выхода на биржу через один фонд.

Для обычных инвесторов это очень привлекательно, поскольку по традиционным каналам они могут приобрести акции только после IPO компании. К этому моменту наиболее ранний и наиболее значительный рост, как правило, уже был захвачен основателями, сотрудниками, ранними фондами и институциональными акционерами.

С юридической точки зрения этот фонд является закрытым управляемым инвестиционным фондом, зарегистрированным в соответствии с Законом США об инвестиционных компаниях 1940 года. Он был создан 8 апреля 2021 года, 7 августа 2025 года преобразован в Delaware statutory trust и в настоящее время привлекает средства через непрерывную эмиссию. Минимальная сумма первоначальных инвестиций составляет 500 долларов США, дополнительные взносы не имеют минимального порога, а на официальном сайте даже предусмотрена возможность ежемесячных автоматических инвестиций.

Эта упаковка очень умна. С одной стороны, она сохраняет ключевое преимущество частного рынка — это растущие компании до выхода на биржу; с другой стороны, она максимально упрощает процесс покупки, делая его похожим на розничный финансовый продукт. Американским пользователям не нужно сначала становиться квалифицированными инвесторами, не нужно входить в круг состоятельных лиц и не нужно проходить через сложную налоговую отчетность, как в традиционных частных фондах — по крайней мере, на этапе входа AngelList пытается сделать всё максимально просто.

Доступ к частным компаниям не означает, что это простая инвестиция

И именно потому, что нарратив USVC достаточно привлекателен, то, что действительно нужно четко описать, — это его ограничения.

Во-первых, инвесторы приобретают только долю в инвестиционном фонде. Фонд косвенно или напрямую владеет этими непубличными растущими компаниями через венчурные фонды, SPV и прямые инвестиции. То есть инвесторы получают возможность взаимодействовать с непубличными растущими компаниями, а не четкий и немедленно ликвидный опыт владения, как при покупке акций.

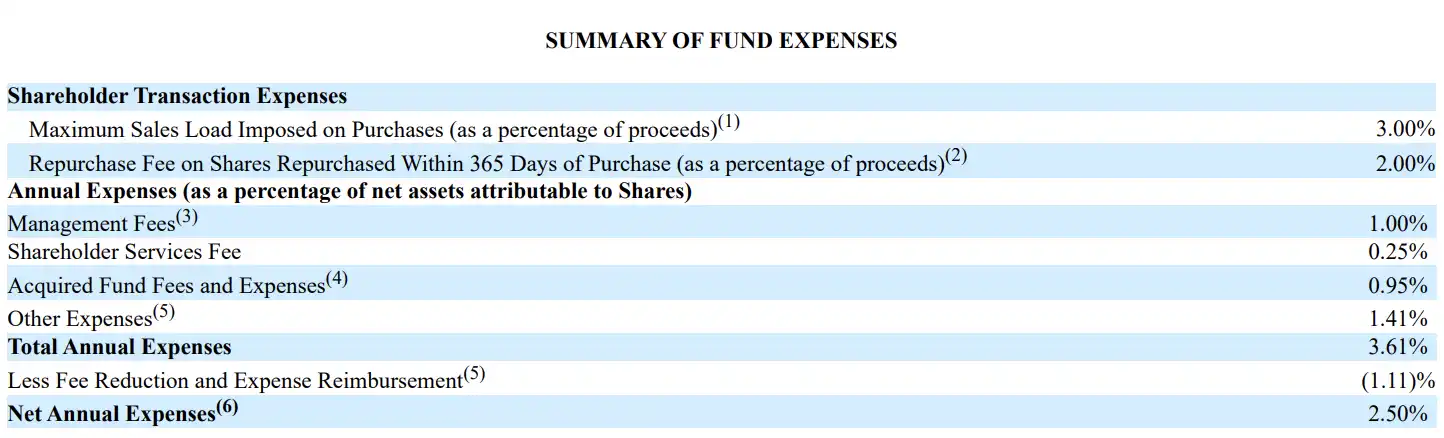

Во-вторых, такой контакт связан с расходами, причем они не малы. Таблица расходов на странице 20 проспекта показывает, что управленческая плата USVC составляет 1,00%, плата за обслуживание акционеров — 0,25%, расходы и издержки базовых фондов — 0,95%, прочие расходы — 1,41%, общая годовая ставка — 3,61%. После снижения расходов (по крайней мере до 29 октября 2026 года) чистая годовая ставка составляет 2,50%. После учета расходов базовых венчурных носителей и операционных издержек инвесторы сталкиваются с продуктом, чья текущая чистая ставка не является низкой.

В-третьих, этот фонд не предоставляет обычным инвесторам действительно ликвидного канала выхода. USVC не котируется на бирже, не имеет открытого рынка торговли, и ликвидность в основном зависит от того, инициирует ли совет директоров квартальные выкупы, причем выкупы обычно не превышают 5% от чистых активов. Изначально в документах предусматривалась плата за выкуп в размере 2% для инвесторов, владевших долей менее года, однако совет директоров уже решил освободить от нее (может быть изменен или отменен). Это означает, что фонд немного гибче традиционных венчурных фондов, но все еще очень далек от возможности «входить и выходить в любое время».

В-четвертых, USVC не имеет жестко установленной даты истечения срока и ликвидации, как традиционные венчурные фонды на 10+2 года, но представляет собой долгосрочную закрытую структуру без четко определенного срока истечения. Реализация стоимости базовых активов все еще зависит от того, произойдут ли ликвидационные события, такие как IPO, слияния и поглощения или вторичные частные сделки. В проспекте также четко предупреждается, что многие инвестиции в портфеле могут потребовать нескольких лет для проявления роста стоимости.

Даже после выхода инвестиционной компании на IPO часто действуют ограничения lock-up, при которых стандартный период блокировки составляет 180 дней. В течение этого времени сам фонд или управляющие компании VC/SPV, в которые инвестировал фонд, могут не продавать акции сразу.

Почему сообщество Web3 обращает внимание на этот фонд?

USVC привлекает дополнительное внимание со стороны сообщества Web3 также благодаря многолетним вложениям Навала и AngelList в криптовалютную отрасль.

Навал был одним из первых в Силиконовой долине, кто открыто поддерживал криптоактивы и повествование о Web3. В 2017 году, в интервью Лоре Шин, он сказал, что его внимание тогда сильно сместилось в сторону криптовалют; к 2021 году он вместе с партнером a16z Крисом Диксоном подробно обсудил Web3, NFT и цифровую собственность в длительном разговоре с Тимом Феррисом.

На уровне платформы AngelList все эти годы не относилась к криптовалютам как к побочному бизнесу и начала поддерживать инвестиции через USDC на своей платформе с 2022 года. На официальном сайте AngelList отдельно выделена страница с криптовалютными решениями, где четко указано сотрудничество с CoinList для поддержки криптовалютных SPV и связанных фондов.

Кроме того, с другой стороны, все больше криптовалютных бирж и Web3-проектов начинают ускорять запуск продуктов Pre-IPO. USVC представляет собой медленную переменную внутри системы, тогда как большинство продуктов Web3 Pre-IPO — это быстрые переменные, движимые эффективностью, и большинство из них можно выйти в любое время.

Два мира, ранее использующие разные языки, теперь начинают бороться за одних и тех же инвесторов, за одну и ту же историю и за ту же самую тревогу: если великие компании всё позже выходят на биржу, могут ли обычные люди всё ещё получить свою долю «до выхода на биржу»?

Имя Навала может открыть ту дверь. Платформенная сеть AngelList может приблизить частные компании. Но мир за дверью от этого не стал намного проще.