Автор: Дэвид, Shenchao TechFlow

Когда венчурные капиталисты из Кремниевой долины наконец решают позволить обычным людям присоединиться к столу, это обычно означает одно.

Игра подходит к концу.

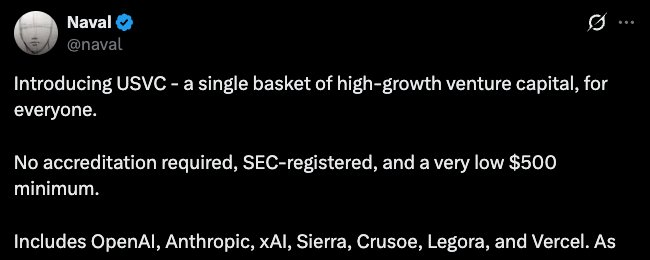

Вчера AngelList выпустил фондовый продукт под названием USVC. AngelList — крупнейшая венчурная инфраструктурная платформа в Кремниевой долине; согласно данным на официальном сайте, управляемые активы превышают 125 миллиардов долларов США, и платформа обслужила более 25 000 фондов.

Теперь это открывает дверь для всех американских инвесторов с минимальной инвестицией в 500 долларов, без необходимости подтверждения статуса квалифицированного инвестора — вы можете напрямую владеть акциями семи AI-компаний, включая OpenAI, Anthropic и xAI.

Этот продукт поддерживает Навал, сооснователь AngelList. Книга «Навалл: Библия богатства» сделала его одним из немногих в Силиконовой долине, обладающих как успешными инвестиционными результатами, так и значительным общественным влиянием.

Он опубликовал подробную запись в X, продвигая USVC, в которой отметил, что ранние технологические инвестиции — это «рискованный капитал» нашего времени, и обычные люди всегда были исключены из этого процесса. Когда некоторые выдающиеся ИИ-компании выходят на IPO, рост уже завершен. USVC призван открыть эту дверь.

В течение нескольких часов после публикации твита в комментариях уже появились вопросы, которые испортили атмосферу:

Оценки этих технологических компаний уже были завышены до небес, весь взрывной рост произошел на первичном рынке; теперь приглашать розничных инвесторов войти — в чем разница с поиском выхода ликвидности?

USVC владеет акциями семи компаний, причем наибольшая позиция — в xAI. По данным Decrypt, на конец марта около 44% средств USVC были инвестированы в эти семь компаний.

Однако эти компании не являются публичными, откуда тогда берутся акции?

Согласно проспекту, USVC имеет три способа получения активов: инвестиции в начинающих управляющих фондами, участие в раундах роста компаний и покупка вторичных долей через сеть AngelList.

Первые два понятны, но третий — это главное.

Смысл вторичных долей заключается в том, что компания не выпускает новые акции для вас, а существующие владельцы передают свои доли вам. Кто передает? Ранние ангельские инвесторы, венчурные фонды и ранние сотрудники.

Эти люди могли войти в компанию, когда её оценка составляла десятки миллионов долларов, и теперь, когда компания стоит сотни или даже тысячи миллиардов, они хотят превратить свои бухгалтерские прибыли в реальные деньги до IPO. Но первичный рынок отличается от фондовой биржи — здесь нет готовых покупателей, выстроившихся в очередь.

USVC как раз решает эту проблему. Он привлекает средства от розничных инвесторов и использует эти средства для покупки акций у внутренних лиц, желающих выйти.

У AngelList действительно есть естественные преимущества для осуществления этого. Согласно их веб-сайту, на платформе более 4500 активных управляющих фондами управляют более 25 000 фондов и инвестируют в более чем 13 000 стартапов.

В этой сети движется большое количество людей, желающих продать, и долей, которые они хотят продать, а AngelList находится прямо в центре. Это и есть то «эксклюзивное направление», которое USVC неоднократно подчеркивает.

Канал действительно эксклюзивный, но направление торговли не кажется ориентированным на розничных инвесторов.

В этой сделке продавец вошел, когда оценка компании составляла десятки миллионов, а покупатель вошел, когда оценка компании достигла сотен миллиардов. Продавец зафиксировал доход в десятки, а то и сотни раз, а покупатель делает ставку на то, что эти компании, уже полностью учтенные в цене, продолжат расти.

В то же время условия, полученные розничными инвесторами, также говорят о некоторых проблемах.

Согласно проспекту USVC, фонд не котируется на любой бирже, вторичный рынок не ожидается, ежеквартально может быть выкуплено до 5% долей чистой активов, исключительно по усмотрению совета директоров, без каких-либо гарантий. Кроме того, предполагаемая годовая совокупная ставка расходов составляет 3,61%, что значительно выше заявленной в рекламных материалах управленческой комиссии в 1%, разница обусловлена накладывающимися расходами базовых фондов.

Нельзя продать, а выход осуществляется по очереди; годовые расходы составляют почти 4% от основной суммы. Для продукта, предназначенного для обычных пользователей с минимальным порогом в 500 долларов, эта цена не низкая.

Таким образом, полная картина может выглядеть следующим образом.

С одной стороны, внутренние лица, желающие выйти, получили ликвидность и зафиксировали прибыль. С другой стороны, новые розничные инвесторы получили долю, которую нельзя торговать, выход из которой осуществляется по очереди, а фактическая комиссия значительно выше заявленной. Направление капитала было единым с самого начала: от последних пришедших к первым.

Версия акций с низким оборотом и высокой FDV

Модель USVC, разобранная по частям, заключается в том, что внутренние лица накапливают позиции при низкой оценке, после чего поднимают цену актива и создают канал, доступный для розничных инвесторов, чтобы их капитал поглотил выход первых участников.

Эту логику криптоиндустрия полностью отработала между 2021 и 2024 годами.

В те годы у проектов токенов, поддерживаемых венчурными фондами, существовал универсальный шаблон: оценка на этапе семенной серии составляла несколько миллионов долларов, на этапе частного размещения — несколько десятков миллионов, а к моменту выхода токена на биржу полная разведенная оценка уже достигала десятков или даже сотен миллиардов долларов. При этом в обращение выпускалось лишь 2–5% общего предложения, а остальная часть блокировалась у венчурных фондов и команды и высвобождалась по расписанию.

Низкий оборот, высокая FDV.

Деятельность USVC по сути аналогична низкой оборачиваемости и высокой FDV. Внутренние лица входят в проект, когда его оценка составляет несколько десятков миллионов, а затем, после роста оценки до нескольких сотен миллиардов, передают свои доли через продукт, ориентированный на розничных инвесторов.

Сама история Навала тоже интересна. В октябре прошлого года он опубликовал в X сообщение: «Биткойн — это страховка от фиатных валют, Zcash — страховка от биткойна». Эта твитка вызвала рост ZEC более чем на 100% за неделю. Позже сообщество выяснило, что, согласно публичным данным, Навал инвестировал 715 000 долларов США в компанию, стоящую за Zcash, еще в 2015 году и也曾 был членом совета директоров фонда Zcash.

Вывод сообщества прост: он использует свое личное влияние, чтобы рекомендовать свои ранние инвестиции. Однако Навал не ответил на эти вопросы.

От Zcash до USVC — модель не изменилась. Знаменитости используют свою авторитетность, чтобы стимулировать спрос, и направляют этот спрос через каналы на активы, в которые они сами вложены.

Конечно, в случае с USVC, похоже, также не было никаких незаконных действий.

USVC — это зарегистрированный фонд, риски подробно описаны в проспекте, а твит о Zcash не является инвестиционной рекомендацией.

Но между законным и разумным всегда существует неопределенная грань. Платформа, управляющая венчурной сетью в триллионы долларов, собирает средства от розничных инвесторов, используя нарратив «позвольте обычным людям инвестировать в будущее», а затем использует эти средства для покупки активов у внутренних участников, желающих выйти из своей сети...

Все этапы этого процесса соответствуют требованиям законодательства. Однако в совокупности все эти этапы легко могут вызвать болезненные воспоминания у торговцев.

В тот же день, когда запустили USVC, Robinhood также объявила, что её фонд потратил 75 миллионов долларов на покупку акций OpenAI, предложив это же возможность обычным инвесторам. Обе компании в одну и ту же неделю сделали одно и то же — с помощью своих сетей розничных инвесторов проложили выходной путь для внутренних лиц первичного рынка.

Каждый раз, когда финансовая отрасль внезапно начинает интересоваться правами обычных инвесторов, это не потому, что положение обычных людей улучшилось, а потому, что каналы выхода для внутренних лиц сузились.

Так было в 2021 году, когда криптоиндустрия открыла двери для розничных инвесторов, и так будет в 2026 году, когда Силиконовая долина откроет двери для розничных инвесторов. Время открытия двери никогда не определяется теми, кто хочет войти.

Для обычных людей есть простой способ определить, предназначен ли инвестиционный вариант именно для вас.

Посмотри, что делают те, кто вошел в позицию раньше тебя: они докупают или продают? Если они продают, а тебя приглашают купить, тебе нужно четко ответить на вопрос: что ты привносишь — капитал или ликвидность?