Стивен Гандель считает, что вознаграждения в стейблкоинах не поставят под угрозу банковскую систему и что оценки оттока депозитов преувеличены. Тем не менее, он признал, что доходность акций банковских учреждений может пострадать, так как банкам придется платить более высокие процентные ставки.

Аналитик: Числа оттока депозитов, привязанных к вознаграждению за стейблкоин в банке, ошибочны

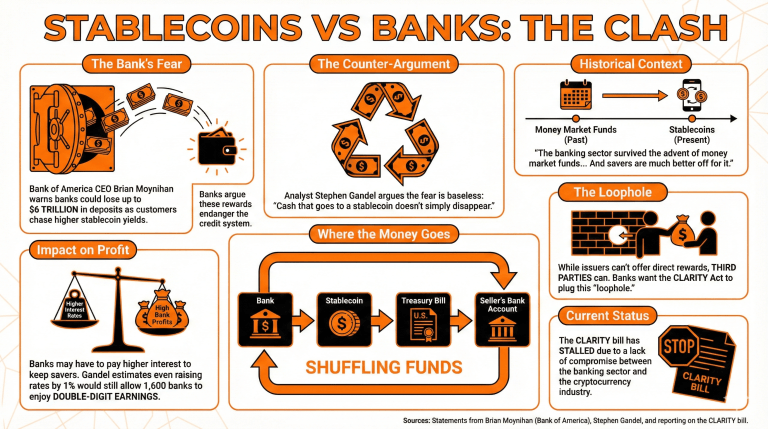

Обсуждение вознаграждений за стейблкоин в законопроекте CLARITY вызвало опасения со стороны банков, которые утверждают, что такие вознаграждения могут поставить под угрозу кредитную систему.

Согласно генеральному директору Bank of America Брайану Мойнихану, банки могут потерять до 6 триллионов долларов в депозитах, поскольку клиенты ищут более высокую доходность, храня стейблкоины под управлением криптовалютных бирж.

Стивен Гандель, опытный финансовый аналитик и журналист, утверждает, что аргументы банков необоснованны, поскольку невозможно полностью изъять депозиты из системы.

Он объяснил:

Деньги, которые переходят в стейблкоин, не исчезают — они направляются в резервные активы, такие как казначейские векселя или банковские счета.

Это означает, что каждый раз, когда эмитенты стейблкоина покупают казначейские облигации США для поддержки своей эмиссии, сторона, продающая долговые инструменты, получит дополнительные денежные средства на свой аккаунт. Таким образом, средства просто будут перераспределяться.

Гандель признает, что отдельным банкам придется платить больше, чтобы сохранить сбережения клиентов под своим контролем, что потенциально повлияет на прибыльность их бизнес-модели. Он утверждает, что повышение процентных ставок на 1% все еще позволит 1 600 национальным банкам получать доход с двузначной маржой, причем США останутся страной с наибольшим количеством банков даже после этого изменения.

Банковский сектор пережил появление денежно-рыночных фондов, даже если многие мелкие региональные кредитные организации этого не сделали. И вкладчики от этого только выиграли. То же самое может произойти, если стейблкоины начнут активно развиваться», — заключил он.

Хотя эмитенты стейблкоинов запрещены предоставлять прямые вознаграждения держателям, третьи стороны все еще могут это делать. Банки назвали это лазейкой и активно пытаются закрыть ее, включив этот момент в закон CLARITY Act.

Тем не менее, законопроект зашел в тупик из-за отсутствия компромисса по этому вопросу со стороны банков и криптовалюты индустрии.

ЧаВо

Какие опасения выразили банки в отношении стейблкоин-вознаграждений в законопроекте CLARITY?

Банки утверждают, что разрешение выплаты вознаграждений в виде стейблкоинов может привести к потере до 6 триллионов долларов в виде депозитов, поскольку клиенты будут искать более высокую доходность на криптовалютных биржах.Как финансовый аналитик Стивен Гандель оценивает опасения банков?

Гандел утверждает, что опасения банков необоснованны, отмечая, что наличные деньги, переходящие в стейблкоины, не исчезают, а перераспределяются в активы, такие как казначейские векселя или банковские аккаунты.Какое влияние может оказать переход на стейблкоины на отдельные банки?

Хотя банкам может потребоваться повышение процентных ставок для удержания клиентов, Гандель считает, что многие национальные банки все еще могут процветать, даже при повышении ставок на 1%.Каков текущий статус закона CLARITY в отношении наград в стейблкоинах?

Законопроект застрял из-за разногласий между банками и криптовалютной отраслью по поводу управления вознаграждениями стейблкоинов и связанными лазейками.