Микроструктура передачи богатства на рынках прогнозирования

Автор оригинала: Джонатан Беккер

Перевод оригинального текста: SpecialistXBT, BlockBeats

Примечание редакции: автор подробно анализирует иррациональное предпочтение, которое стимулирует появление «оптимистического налога» у ритейл-трейдеров, между «маловероятными исходами» и «уверенными исходами». Это не только жёсткий анализ микроэкономической структуры рынка, но и путеводитель по избежанию ловушек, на который должны обратить внимание все участники рынка прогнозов.

Ниже приведено исходное содержание:

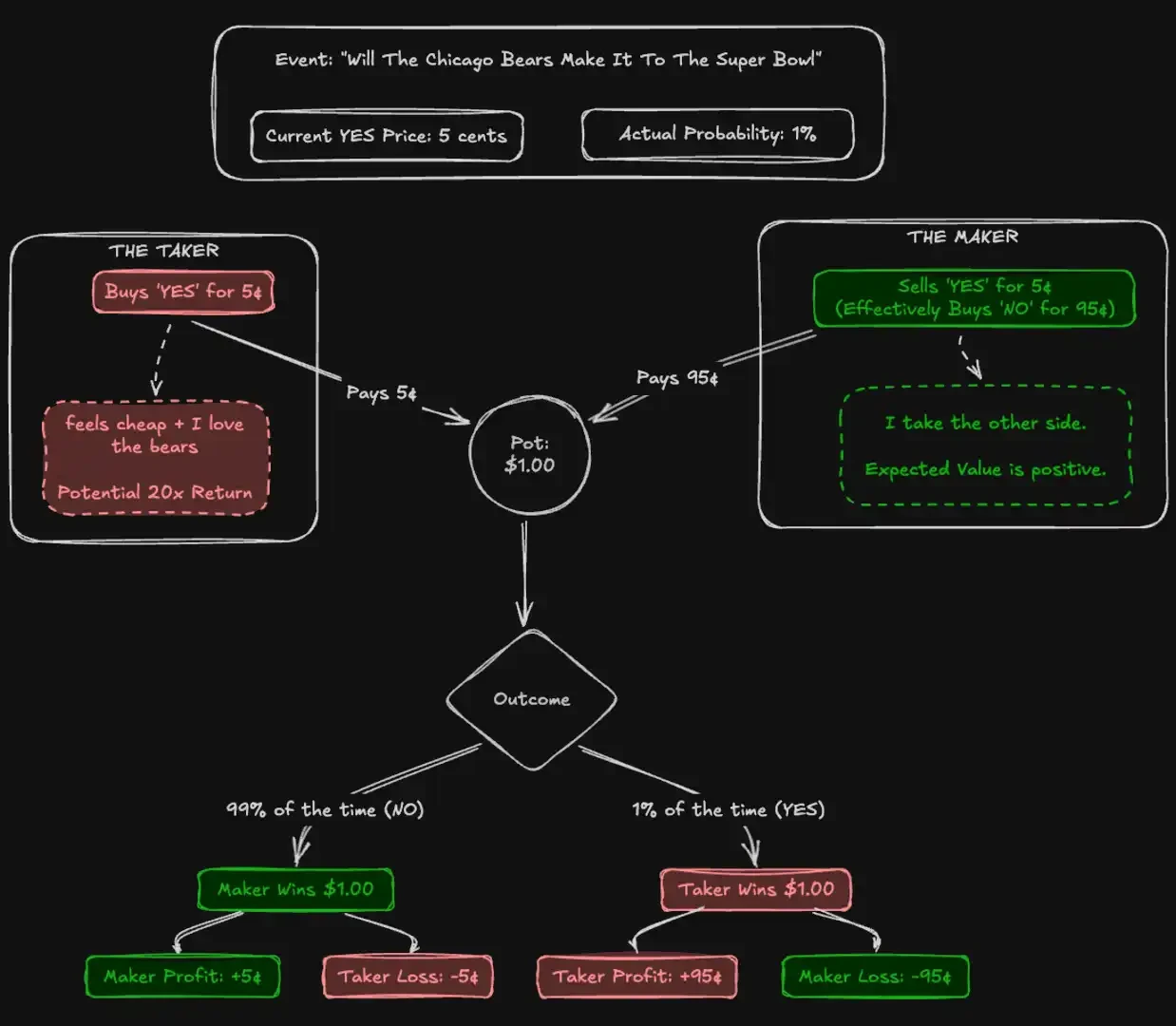

Однорукие бандиты на улице Лас-Вегас возвращают около 93 центов с каждого вложенного доллара. Это считается одной из игр с худшими шансами в азартных играх. Однако на прогнозном рынке Kalshi, регулируемом Комиссией США по товарным рынкам (CFTC), трейдеры вкладывают значительные средства в так называемые «длинные ставки» (longshot), где историческая отдача составляет всего 43 цента с доллара. Тысячи участников добровольно принимают ожидаемую ценность, намного меньшую, чем у игровых автоматов казино, просто чтобы сделать ставку на свои убеждения.

Гипотеза эффективного рынка утверждает, что цены на активы должны идеально отражать все доступные сведения. Теоретически, прогнозные рынки предоставляют наиболее чистый тест для этой гипотезы. В отличие от акций, внутренняя стоимость прогнозных рынков не вызывает неоднозначности: контракт либо приносит 1 доллар, либо не приносит. Цена в 5 центов должна означать в точности 5-процентную вероятность.

Для проверки этой эффективности мы проанализировали 72,1 млн. сделок на общую сумму 18,26 млрд. долларов. Наше исследование показало, что точность массового мнения в меньшей степени зависит от рациональных действий участников, и в большей степени основывается на механизме «сбора ошибок». Мы зафиксировали систематический перенос богатства: импульсивные «заявщики» (Takers) платят структурную премию за «победу» (YES), а «создатели» (Makers) зарабатывают «налог оптимизма» (Optimism Tax), просто продавая контракты в этом смещённом потоке средств. Эффект наиболее выражен в категориях с высокой степенью участия, таких как спорт и развлечения, тогда как в категориях с низкой степенью участия, таких как финансы, рынок приближается к идеальной эффективности.

Вклад настоящей статьи

В данной статье сделано три вклада.

Первое, это подтверждает наличие «псевдобиаса риска» (longshot bias) на платформе Kalshi, а также количественно определяет его величину на разных уровнях цен.

Во-вторых, он разбивает доходы по рыночным ролям, раскрывая постоянный перенос богатства от маклеров к дилерам, который вызван асимметричным потоком ордеров.

Третий, он определяет «асимметрию Да/Нет», при которой трейдеры несоразмерно предпочитают делать ставки на подтверждение в условиях высоких рисков (низкая вероятность цены), что усиливает их убытки.

Предиктивные рынки и Kalshi

Рынок прогнозов — это биржа, где участники торгуют бинарными контрактами на реальные события. Эти контракты рассчитываются в размере 1 или 0 долларов, а цена колеблется от 1 до 99 центов, служа в качестве прокси-показателя вероятности. В отличие от фондового рынка, рынок прогнозов — это строго нулевая сумма: каждый заработанный доллар прибыли точно соответствует доллару убытка.

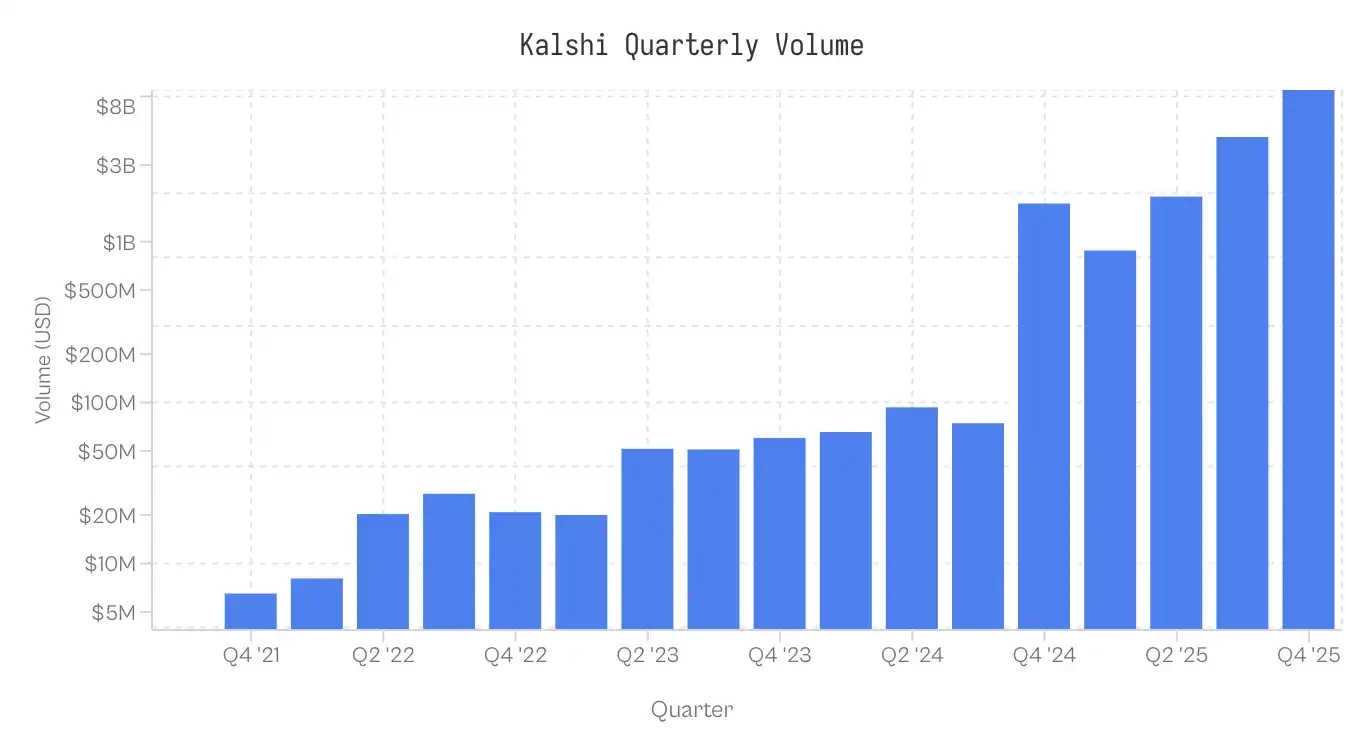

Kalshi, запущенная в 2021 году, стала первой в США предсказательной биржей, регулируемой CFTC. Вначале платформа фокусировалась на экономических и погодных данных, и до 2024 года оставалась нишевым продуктом. После того как в 2024 году компания выиграла судебный процесс против CFTC и получила право на выпуск политических контрактов, начался бум в связи с избирательным циклом. В 2025 году были введены спортивные рынки, которые сейчас доминируют в торговой активности. Распределение объема торгов по категориям крайне неравномерно: спортивные контракты составляют 72% номинального объема торгов, затем следуют политические (13%) и криптовалютные (5%).

Примечание: Сбор данных завершён 25 ноября 2025 г. в 17:00 по восточному времени; данные за четвертый квартал 2025 года являются неполными

Данные и методология

Набор данных содержит 7,68 млн рынков и 72,1 млн сделок. Каждая сделка содержит цену исполнения (от 1 до 99 центов), сторону (yes/no), количество контрактов и временные метки.

Распределение ролей: каждая сделка идентифицирует потребителя ликвидности (заявки на исполнение). Заявки на размещение занимают противоположную позицию. Если taker_side = yes и цена составляет 10 центов, это означает, что исполнитель покупает YES за 10 центов; заявка на размещение покупает NO за 90 центов.

База затрат (Cb): чтобы сравнить асимметрию между контрактами YES и NO, мы стандартизируем все сделки по рисковому капиталу. Для стандартной сделки YES на 5 центов Cb=5. Для сделки NO на 5 центов Cb=5. Если не указано иное, то в дальнейшем, когда мы упоминаем «цена», мы имеем в виду эту базу затрат.

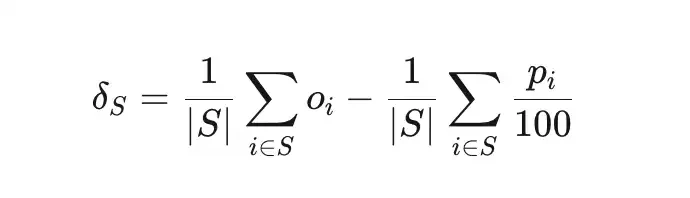

Ошибка в цене (δS) измеряет отклонение реального коэффициента выигрыша набора сделок S от скрытой вероятности.

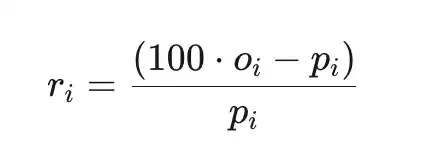

Общая избыточная доходность (ri) представляет собой доходность относительно издержек (до уплаты комиссии платформы), где pi - цена в центах, а oi∈{0,1} - результат.

Образец

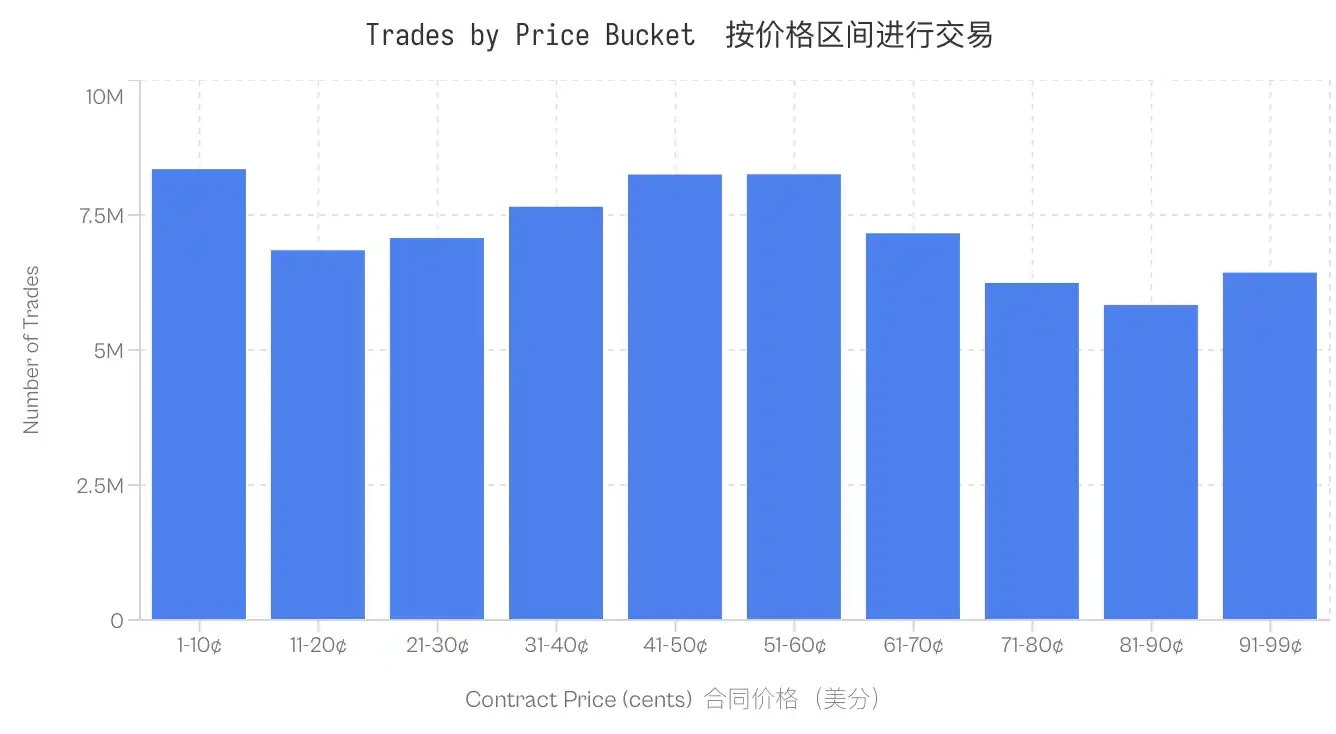

Расчеты основываются только на завершенных торгах. Отмененные, снятые с торгов или все еще открытые торги исключаются. Кроме того, торги с номинальным объемом ниже 100 долларов США также исключаются. Этот набор данных остается стабильным на всех уровнях цен; даже в интервале с наименьшим объемом торгов (81-90 центов) содержится 5,8 млн сделок.

Смещение в сторону аутсайдеров на платформе Kalshi

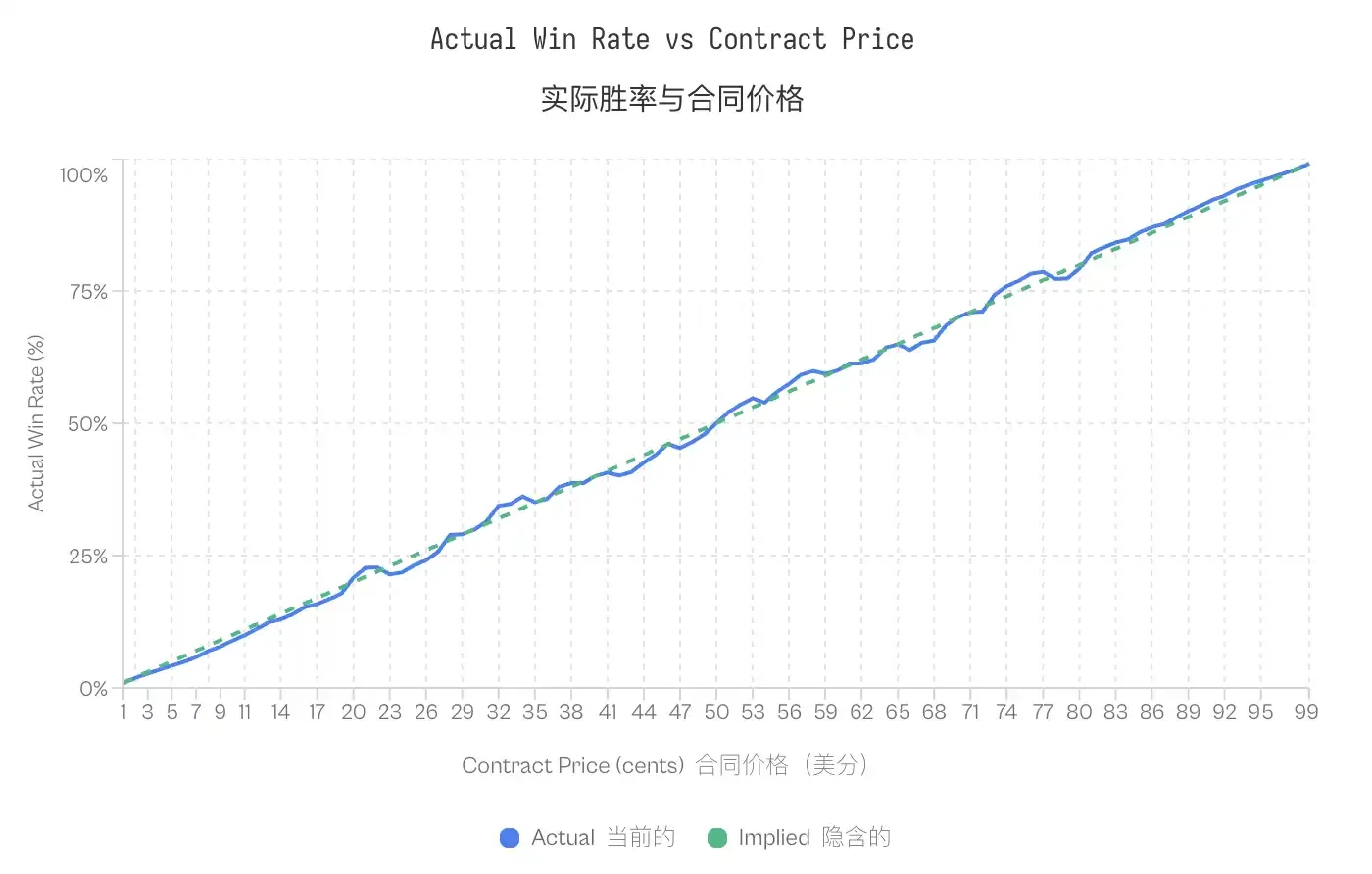

Смещение в сторону маловероятных исходов (Longshot Bias) впервые было зафиксировано Гриффитом (1949) в конных бегах, а затем Талером и Цимбой (1988) в анализе рынка пари-матчей. Оно описывает тенденцию игроков к чрезмерной оплате за низкую вероятность исхода. На эффективном рынке контракт, цена которого составляет p центов, должен иметь вероятность выигрыша около p%. На рынках, где присутствует смещение в сторону маловероятных исходов, выигрышные шансы низкооцененных контрактов ниже их встроенной вероятности, а выигрышные шансы высокооцененных контрактов выше встроенной вероятности.

Данные Kalshi подтверждают этот паттерн. Контракты с ценой в 5 центов имели только 4,18% вероятность выигрыша, что означает переоценку на -16,36%. Наоборот, контракты по цене 95 центов имели вероятность выигрыша 95,83%. Такой паттерн был последовательным: все контракты с ценой ниже 20 центов показали худшие результаты, чем их коэффициенты, а контракты выше 80 центов показали лучшие результаты, чем коэффициенты.

Примечание: Несмотря на это искажение, калибровочные кривые показывают, что прогнозные рынки на самом деле довольно эффективны и точны, за исключением небольшого исключения на концах (очень низкие или очень высокие цены). Тесное соответствие между подразумеваемыми и фактическими вероятностями подтверждает, что прогнозные рынки являются хорошо настроенными механизмами установления цен.

Примечание: Несмотря на это искажение, калибровочные кривые показывают, что прогнозные рынки на самом деле довольно эффективны и точны, за исключением небольшого исключения на концах (очень низкие или очень высокие цены). Тесное соответствие между подразумеваемыми и фактическими вероятностями подтверждает, что прогнозные рынки являются хорошо настроенными механизмами установления цен.

Существование смещения в сторону рискованных ставок порождает проблему, специфичную для нулевой суммы рынка: если некоторые трейдеры систематически платят завышенные цены, то кому достается избыточная стоимость?

Передача богатства между держателями ордеров и исполнителями ордеров

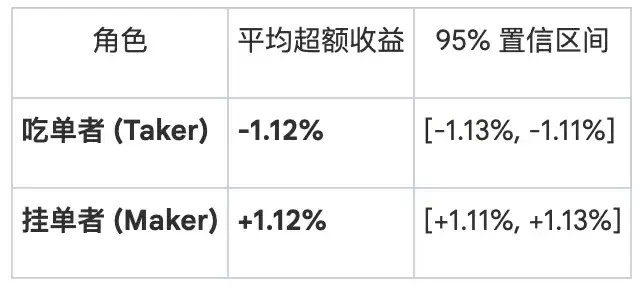

Разложение доходности по ролям. Рыночная микроструктура определяет две категории участников в зависимости от их взаимодействия с книжкой ордеров. Мейкеры (Maker) обеспечивают ликвидность, размещая лимитные ордера, которые остаются в книге ордеров. Тейкеры (Taker) используют существующие ордера, чтобы снимать ликвидность. Разложение общей доходности по ролям раскрывает явную асимметрию:

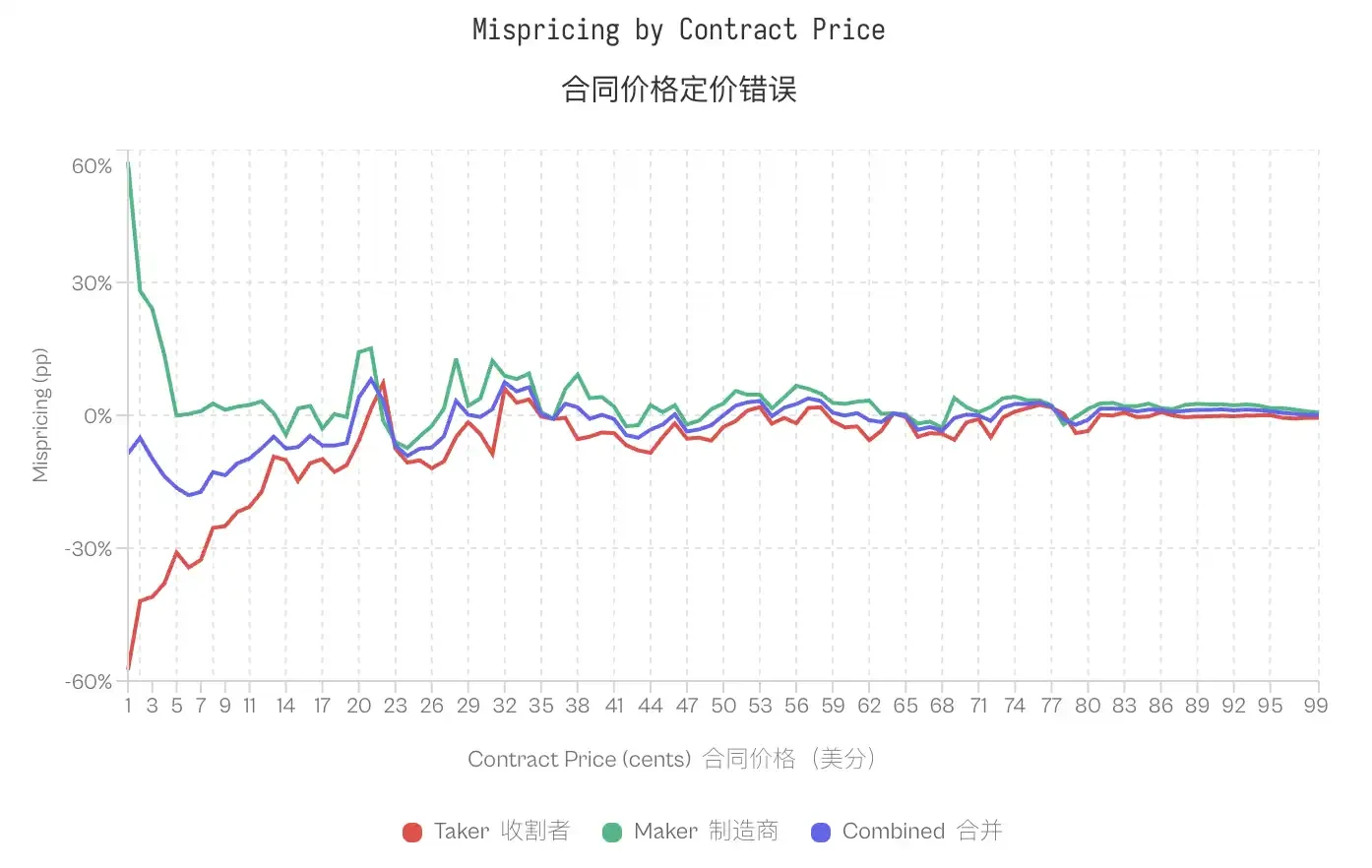

Это расхождение наиболее заметно в хвосте. Для контракта на 1 цент вероятность выигрыша у taker-ов составляет всего 0,43% (внутренняя вероятность 1%), что соответствует ошибке в размере -57%. Для тех же контрактов вероятность выигрыша у maker-ов составляет 1,57%, ошибка +57%. На уровне 50 центов ошибка сжимается; taker-ы показывают -2,65%, а maker-ы +2,66%. На 80 из 99 уровней цен taker-ы показывают отрицательную доходность, а maker-ы на тех же 80 уровнях показывают положительную доходность.

Общее несоответствие на рынке сосредоточено в определенных группах: исполнители ордеров несут убытки, а держатели ордеров получают прибыль.

Это просто компенсация разницы в ценах?

Очевидным возражением является то, что маркет-мейкеры получают спред в качестве компенсации за предоставление ликвидности. Их положительные результаты могут отражать лишь захват спреда, а не использование смещённых денежных потоков.

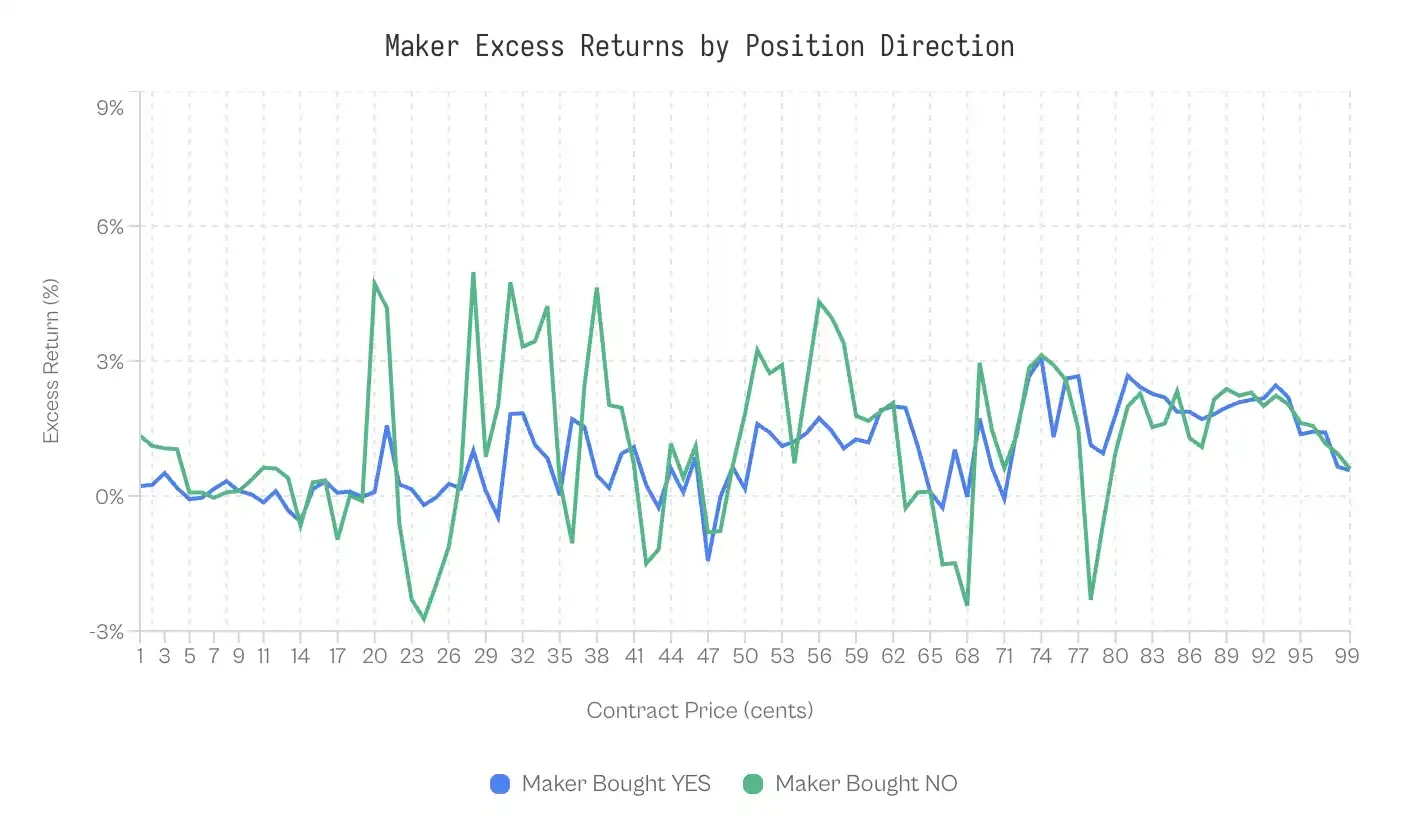

Хотя это может показаться логичным, два наблюдения указывают на обратное. Во-первых, доход от размещения ордеров зависит от направления, которое они выбирают. Если прибыль основывается исключительно на спреде, то покупка YES или NO ордерами не должна иметь никакого значения.

Чтобы проверить это, мы разбиваем производительность ордеров по направлению позиции:

Ордермейкеры, купившие NO, показали лучшие результаты, чем ордермейкеры, купившие YES, в 59% случаев.

Взвешенная избыточная доходность для ордеров на покупку YES составила +0,77%, а для ордеров на покупку NO — +1,25%. Разница между ними составляет 0,47 процентных пункта. Этот эффект, хотя и незначительный (Cohen's d = 0,02–0,03), но статистически устойчивый.

По крайней мере, это показывает, что захват спреда не является основной причиной.

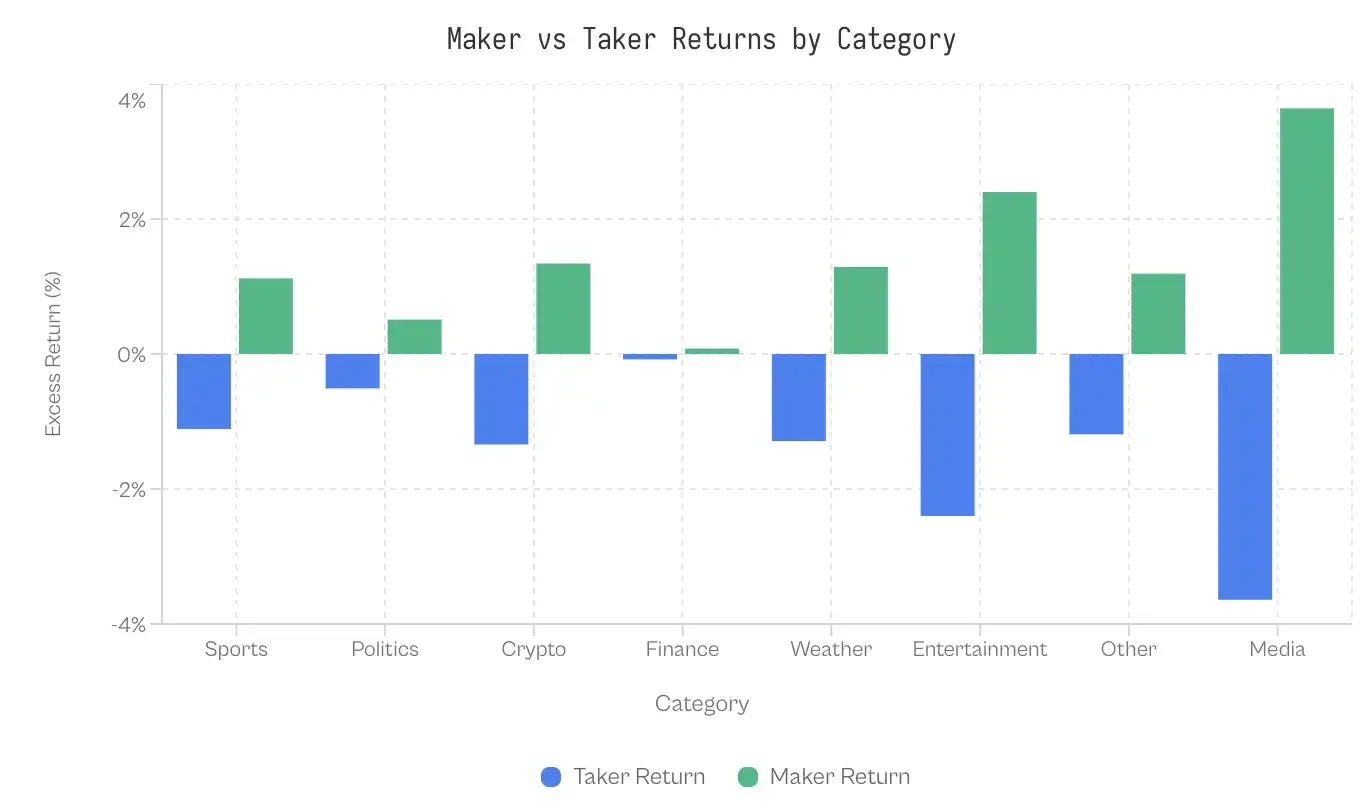

Различия между категориями рынков

Если иррациональный спрос приводит к искажениям, то категории, привлекающие меньше опытных участников, должны демонстрировать более значительные расхождения. Данные шокируют: финансовые инструменты показывают разницу всего в 0,17 процентных пункта; рынок чрезвычайно эффективен.

В то же время разница между мировыми новостями и медиа составила более 7 процентных пунктов. Спорт, являясь категорией с наибольшим объемом торгов, показал умеренную разницу в 2,23 процентных пункта. Учитывая объем ордеров в размере 6,1 млрд долларов, даже такая умеренная разница привела к значительному перераспределению богатства.

Почему финансовые рынки так эффективны? Возможное объяснение — отбор участников: финансовые вопросы привлекают трейдеров, которые думают в терминах вероятности и ожидаемой ценности, а не фанатов, которые ставят на свою любимую команду. Вопросы по своей сути довольно сухие (например, «Закроется ли индекс S&P выше 6000 пунктов?»), и это отсеивает эмоциональных игроков.

Эволюция Taker и Maker

Разница между маркет-мейкерами и маркет-тейкерами не является врожденной особенностью рынка; она возникла по мере развития платформы. В ранние дни Kalshi ситуация была противоположной: маркет-тейкеры получали положительную аномальную доходность, а маркет-мейкеры теряли деньги.

С момента запуска до 2023 года, средняя доходность у takers составила +2,0%, а у makers -2,0%. Без опытных контрагентов, takers победили; любители, размещавшие ордера, определили ранний этап и стали проигравшими.

Эта тенденция начала меняться во втором квартале 2024 года, и разрыв резко расширился после президентских выборов 2024 года.

Переломный момент совпал с двумя событиями: получение политического контракта от Kalshi в октябре 2024 года после победы над CFTC, и последующий цикл выборов 2024 года. Объем торгов вырос с 30 миллионов долларов США в третьем квартале 2024 года до 820 миллионов долларов США в четвертом квартале. Новые деньги привлекли зрелых мейкеров, что привело к изъятию стоимости из потока тейкера.

Перед выборами среднее расхождение составляло -2,9 пункта (покупатели выигрывают); после выборов произошел реверс до +2,5 пункта (продавцы выигрывают).

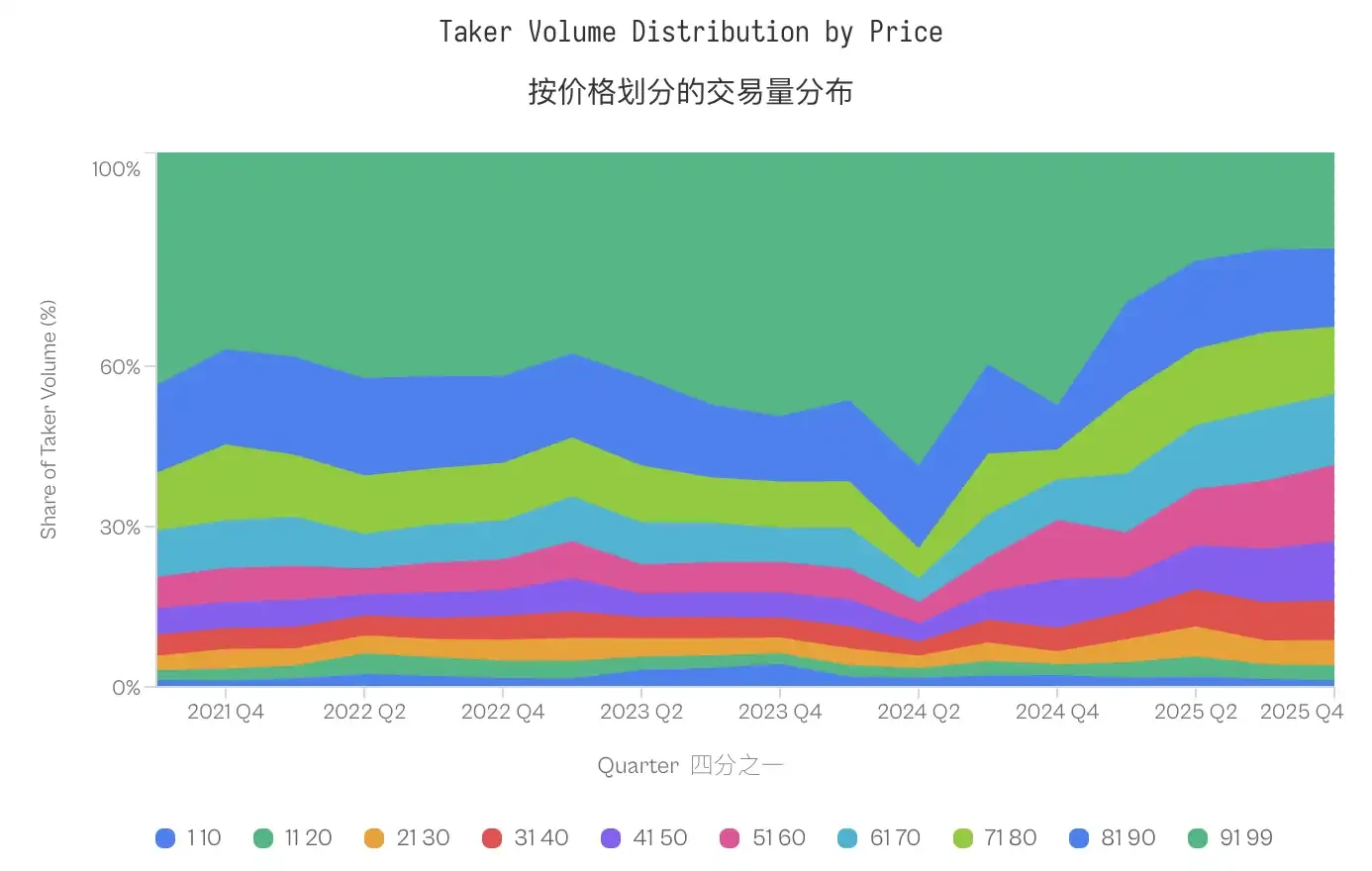

Доля оборота по контрактам с низкой вероятностью (от 1 до 20 центов) осталась практически неизменной, составляя 4,8% до выборов и 4,6% после них. Однако распределение на самом деле сместилось к средним ценам; доля контрактов со стоимостью от 91 до 99 центов снизилась с 40-50% в 2021-2023 годах до менее чем 20% в 2025 году, в то время как оборот по средним ценам (от 31 до 70 центов) значительно вырос.

Поведение участников, приобретающих контракты, не стало более радикальным (доля низкокачественных контрактов даже немного снизилась), но их убытки увеличились.

Эта эволюция изменила общий результат. Перераспределение богатства от трейдеров к дилерам не является врожденной чертой прогнозируемой рыночной микроструктуры; оно требует зрелых дилеров, а зрелые дилеры требуют достаточного объема торговли, чтобы оправдать свое участие.

На ранних стадиях с низким объемом торговли маркет-мейкеры, вероятно, будут неопытными людьми, которые проиграют более осведомленным трейдерам.

Резкий рост объема торговли привлек профессиональных поставщиков ликвидности, которые могут извлекать ценность из денежных потоков трейдеров на всех уровнях цен.

ДА/НЕТ Асимметрия

Разделение между маркет-мейкерами и маркет-тейкерами определяет, кто поглощает убытки, но оставляет вопрос о том, как это происходит. Почему маркет-тейкеры всегда ошибаются в ценообразовании? Ответ не в том, что маркет-мейкеры обладают исключительной способностью к предсказанию, а в том, что маркет-тейкеры проявляют дорогую склонность к определенности.

Асимметрия при одинаковой цене

Стандартная модель эффективности утверждает, что при одинаковых ценах расхождения в ценообразовании для разных типов контрактов должны быть симметричными. Теоретически, контракт «да» на 1 цент и контракт «нет» на 1 цент должны отражать схожие ожидаемые доходности.

Однако данные опровергают это. При цене в 1 цент ожидаемая историческая доходность «YES» составила -41%; покупатели YES ожидали потерю почти половины своего капитала. Напротив, ожидаемая историческая доходность контракта «NO» при той же цене в 1 цент составила +23%. Разница между двумя, казалось бы, одинаковыми оценками вероятности достигает 64 процентных пункта.

Преимущества контракта NO сохраняются. На 99 уровнях цен контракт NO превосходит контракт YES на 69 уровнях цен, и преимущество в основном сосредоточено на крайних ценах рынка. Контракт NO приносит более высокую прибыль на каждом ценовом интервале от 1 до 10 центов и от 91 до 99 центов.

Хотя рынок представляет собой игру с нулевой суммой, взвешенная в долларах доходность покупателей «ДА» составила -1,02%, а взвешенная в долларах доходность покупателей «НЕТ» составила +0,83%, разница между ними составляет 1,85 процентных пункта, что является следствием завышенной цены на «ДА».

Потребители предпочитают определенные ставки

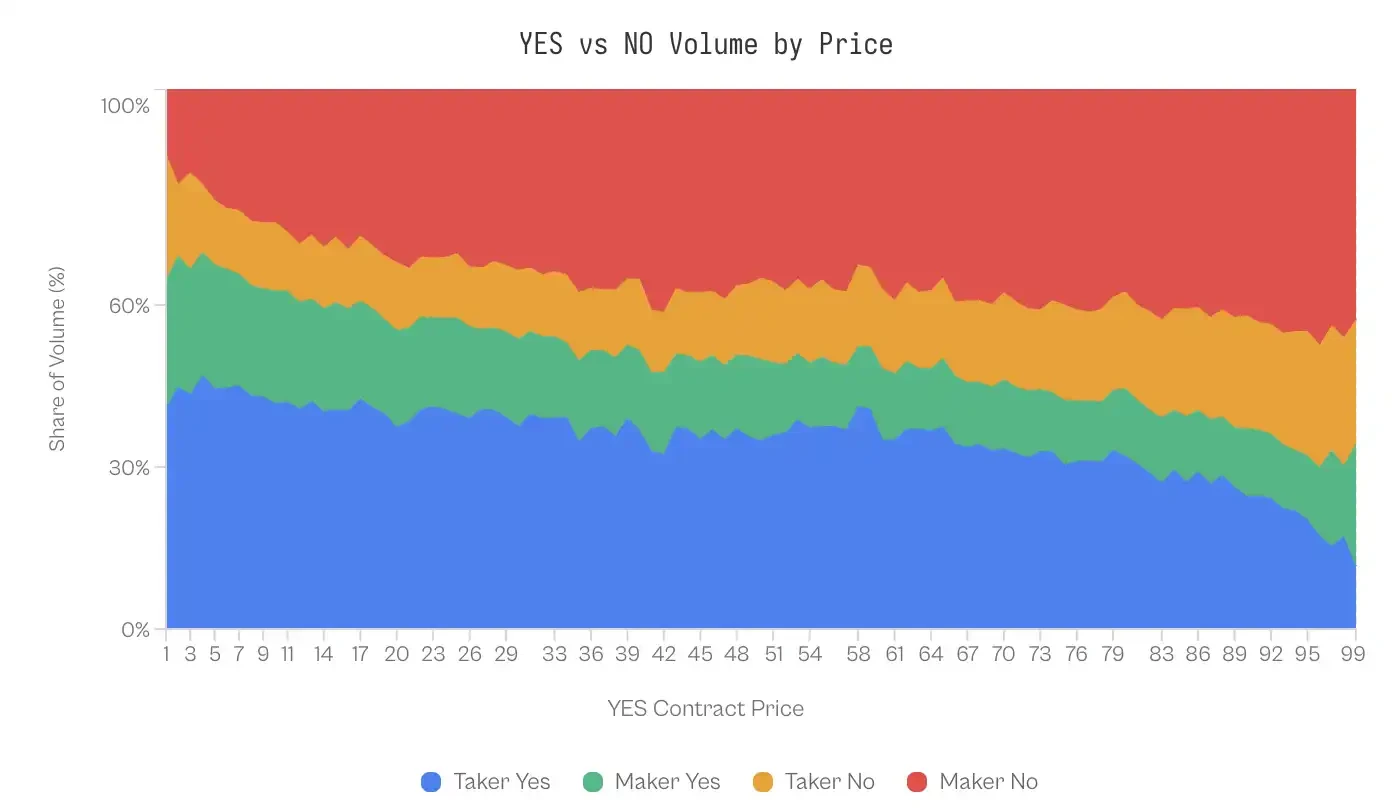

Плохая производительность YES-контракта может быть связана с поведением трейдеров. Анализ торговых данных выявил структурный дисбаланс в составе потока ордеров.

В диапазоне вероятностей от 1 до 10 центов (YES — это маловероятный исход) тейкеры составляют 41–47% от объема торгов YES, в то время как мейкеры составляют всего 20–24%. Такое несбалансированное распределение меняется на противоположное на другой стороне кривой вероятностей. Когда цена контракта составляет 99 центов (то есть NO — это маловероятный исход в 1 цент), мейкеры активно покупают контракты NO (43% от объема торгов), в то время как тейкеры составляют всего 23%.

Можно было бы предположить, что маркетмейкеры используют эту асимметрию, чтобы получать прибыль, имея более точные прогнозы относительно направления — другими словами, зная, когда следует покупать NO. Однако доказательства не подтверждают это предположение.

Когда эффективность дилеров разбивается по направлениям позиций, доходы почти одинаковы. Статистически значимые различия возникают только в крайних концах (1–10 центов и 91–99 центов), и даже в этих концах размер эффекта чрезвычайно мал (Cohen's d = 0,02–0,03).

Эта симметрия имеет большое значение: дилеры зарабатывают не за счет предвзятого выбора направления, а за счет механизма, одинаково применимого к обеим сторонам.

Обсуждение

Анализ 72,1 млн сделок на платформе Kalshi выявил уникальную рыночную микроструктуру: богатство систематически перераспределяется от получателей ликвидности к создателям ликвидности. Это явление обусловлено определенными когнитивными искажениями и регулируется степенью зрелости рынка, а также сосредоточено в тех категориях, которые могут вызвать высокую эмоциональную вовлеченность.

Механизм изъятия прибыли победителя

В нулевой игре, кто выигрывает: победитель с преимущественной информацией (прогноз) или победитель с преимущественной структурой (торговля)?

Данные сильно подтверждают второе.

При разложении доходов маркет-мейкеров по направлению позиций различия в результатах минимальны: маркет-мейкеры, купившие «YES», получили избыточную доходность +0,77%, в то время как маркет-мейкеры, купившие «NO», получили избыточную доходность +1,25% (Cohen's d ≈ 0,02).

Эта статистическая симметрия указывает на то, что маркет-мейдеры не обладают значительной способностью предсказывать победителей. Вместо этого они получают прибыль через структурную арбитражную деятельность: предоставляя ликвидность для группы «потребителей» ордеров, предпочитающих высокорисковые, но высокодоходные результаты.

Этот механизм извлечения зависит от «оптимистической таксы».

Несмотря на то, что показатель «ДА» с низкой вероятностью на 64 процента ниже, чем показатель «НЕТ» с низкой вероятностью, трейдеры все же пропорционально чаще покупают контракты «ДА» по низкой вероятности, почти половина общего объема торгов в этом диапазоне цен.

Поэтому мейкеры не обязаны предсказывать будущее; им нужно просто выступать в роли контрагентов для оптимистично настроенных участников. Это согласуется с исследованиями Reichenbach и Walther (2025) по Polymarket, а также Whelan (2025) по Betfair, которые показали, что на рынках прогнозов мейкеры обеспечивают поток сделок, адаптированный к этой ошибке, а не делают прогнозы.

Специализация ликвидности

Несмотря на существование Longshot Bias, в период с 2021 по 2023 год маркет-мейкеры всё ещё получали положительную прибыль. Обратная тенденция точно совпала с ростом объёмов торговли в октябре 2024 года после выигрыша Kalshi судебного процесса.

Перераспределение богатства, наблюдавшееся к концу 2024 года, является функцией глубины рынка. На начальном этапе развития платформы низкая ликвидность препятствовала проникновению зрелых алгоритмических маклеров. Массовые торговые операции после выборов 2024 года стимулировали вступление профессиональных поставщиков ликвидности, которые могли систематически захватывать спреды и использовать искаженные денежные потоки.

Различия между рынками

Разница между заявками и стоп-заявками различных категорий раскрывает, как отбор участников формирует эффективность рынка.

• Финансы (0.17 pp): в качестве контрольной группы демонстрирует, что прогнозные рынки могут быть близки к эффективным. Вопросы вроде «Сможет ли индекс S&P 500 закрыться выше 6000 пунктов?» привлекают участников, которые думают в терминах вероятности и ожидаемой ценности, и, скорее всего, они также являются трейдерами опционов или наблюдателями за макроэкономическими данными. Порог осведомлённого участия высок, обычным игрокам в азартные игры сложно получить преимущество, и они, вероятно, осознают это, поэтому предпочитают отказаться от участия.

• Политика (1,02 балла): несмотря на наличие сильных эмоциональных факторов, её эффективность прогнозирования всё ещё остаётся недостаточной. Бетторы, специализирующиеся на политике, тщательно следят за опросами общественного мнения и постоянно корректируют свои оценки в соответствии с избирательным циклом. Этот разрыв больше, чем в финансовом секторе, но намного меньше, чем в развлекательной индустрии, что указывает на то, что политическое участие, несмотря на сильную эмоциональную окраску, не полностью подрывает способность к вероятностному мышлению.

• Спорт (2,23 п.п.): является категорией с наибольшей долей на прогнозном рынке. Несмотря на небольшую разницу, при 72% доле оборота по данной категории, разница всё равно значима. Игроки, делающие ставки на спортивные события, демонстрируют некоторые проверенные предпочтения, включая преданность местной команде, эффект недавности и эмоциональную привязанность к звёздным игрокам. Фанаты, которые делают ставки на то, что их команда выиграет титул, не рассчитывают ожидаемую прибыль, а покупают надежду.

• Криптовалюты (2,69 пп): привлекаемые участники глубоко подвержены настроению дневных трейдеров «рынок растет», которое пересекается с мемными трейдерами и спекулянтами на NFT. Вопросы вроде «Достигнет ли биткойн 100 000 долларов?» больше похожи на ставки, основанные на сюжете, чем на оценке вероятности.

• Развлечения, СМИ и мировые события (4,79–7,32 пункта): в этих областях наибольшая когнитивная разница, и у них есть общая черта: у людей очень низкий порог осознания собственной компетентности. Кто-угодь, следящий за скандалами знаменитостей, чувствует, что имеет право предсказывать результаты вручения наград; любой, кто читает заголовки новостей, чувствует, что понимает геополитику. Это приводит к тому, что группа участников путает знакомство с темой с способностью к оценке.

Наше исследование показывает, что эффективность рынка зависит от двух факторов: технического барьера для участия информированных участников и степени, в которой встроенные в рынок проблемы вызывают эмоциональное рассуждение.

Когда барьеры на рынке высоки, а фреймворк объективен и спокоен, эффективность рынка приближается к идеалу; когда барьеры низки, а фреймворк поощряет повествование, эффект оптимизма достигает своего пика.

Ограничения

Несмотря на то, что данные, используемые в исследовании, надежны, все же есть некоторые ограничения.

Во-первых, из-за отсутствия уникального идентификатора трейдера мы можем полагаться только на классификацию «мейкеры/тейкеры», чтобы представить «опытных/неопытных» трейдеров. Хотя это стандартный подход в литературе по микроструктуре, он не идеально отражает ситуацию, когда опытные трейдеры используют временную информацию для совершения спекулятивных сделок.

Во-вторых, мы не можем напрямую наблюдать спреды покупки и продажи из исторических транзакционных данных, поэтому сложно полностью отличить захват спреда от использования ошибочных потоков.

Наконец, эти результаты применимы только к регулируемой среде США; биржи за пределами США с различными лимитами по рычагу и структурой комиссий могут демонстрировать иные динамики.

Вывод

Обещание прогнозирования рынка заключается в способности агрегировать различные виды информации в единую, точную вероятность.

Однако наш анализ Kalshi показывает, что этот сигнал часто искажается систематическими перераспределениями богатства, вызванными человеческой психикой и микроструктурой рынка.

Рынок разделен на две совершенно различные группы: одна — это поглотители ордеров, которые систематически переплачивают за низковероятные, но определенные исходы, а другая — это размещатели ордеров, которые пассивно предоставляют ликвидность и извлекают эту премию.

Когда тема скучна и количественна (например, финансы), рынок эффективен. Когда тема позволяет вмешаться надежде (например, спорт, развлечения), рынок превращается в механизм, перераспределяющий богатство от оптимистов к актуариям.