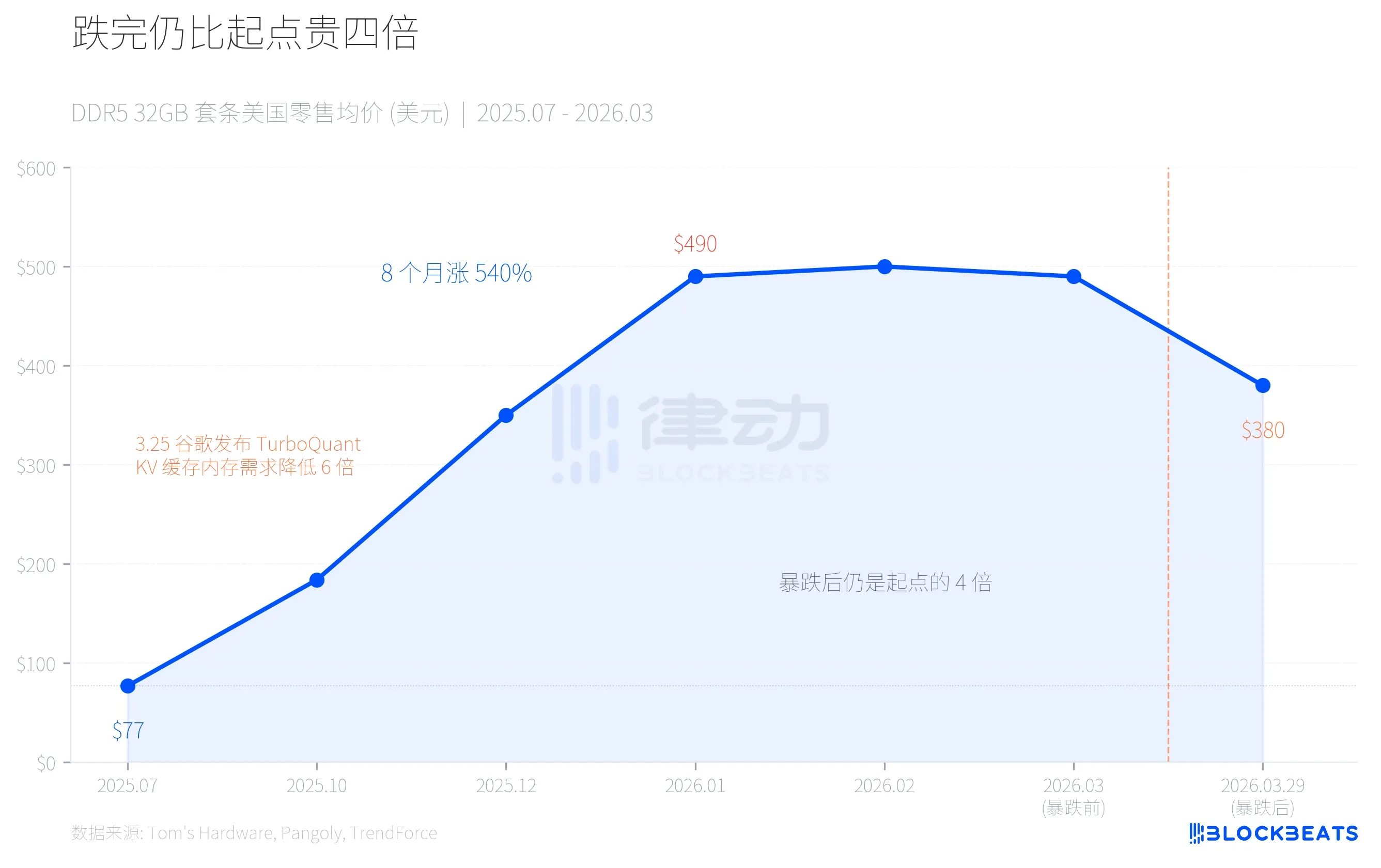

29 марта в Хуацяньбэй и на американском розничном рынке одновременно произошло резкое падение цен на модули памяти. Комплект海盗船 32 ГБ DDR5-6400 упал с 490 долларов до 380 долларов, суточное падение составило 22%. В Китае высокочастотные комплекты 32 ГБ DDR5 за неделю упали на 800 юаней, дистрибьюторы массово продавали запасы, один дилер сказал: «За день цена упала более чем на сто юаней».

Но если рассмотреть это число на более длительном временном отрезке, картина совершенно иная: даже после падения текущая цена DDR5 в четыре раза выше, чем в июле 2025 года. Это точное несоответствие спроса и предложения в цепочке поставок ИИ, где один и тот же фактор сначала создал дефицит, а затем — панику из-за избытка.

Аттракцион: рост на 540% за восемь месяцев, падение на 22% за один месяц

В июле 2025 года комплект основной памяти 32 ГБ DDR5-6000 в розничной сети США стоил всего 77 долларов. К январю 2026 года цена этого же комплекта выросла до 490 долларов. За восемь месяцев — рост на 540%.

Рост цен обусловлен не внезапным безумным апгрейдом компьютеров потребителями. Согласно данным TrendForce, в первом квартале 2026 года контрактные цены на DRAM выросли на 90–95% по сравнению с предыдущим кварталом, причем рост цен на PC DRAM превысил 100%, что стало рекордным квартальным ростом за всю историю наблюдений. Всё это вызвано острой потребностью в специальной памяти для инфраструктуры ИИ.

Затем, 25 марта, Google выпустил алгоритм сжатия под названием TurboQuant. Через четыре дня цены на память рухнули.

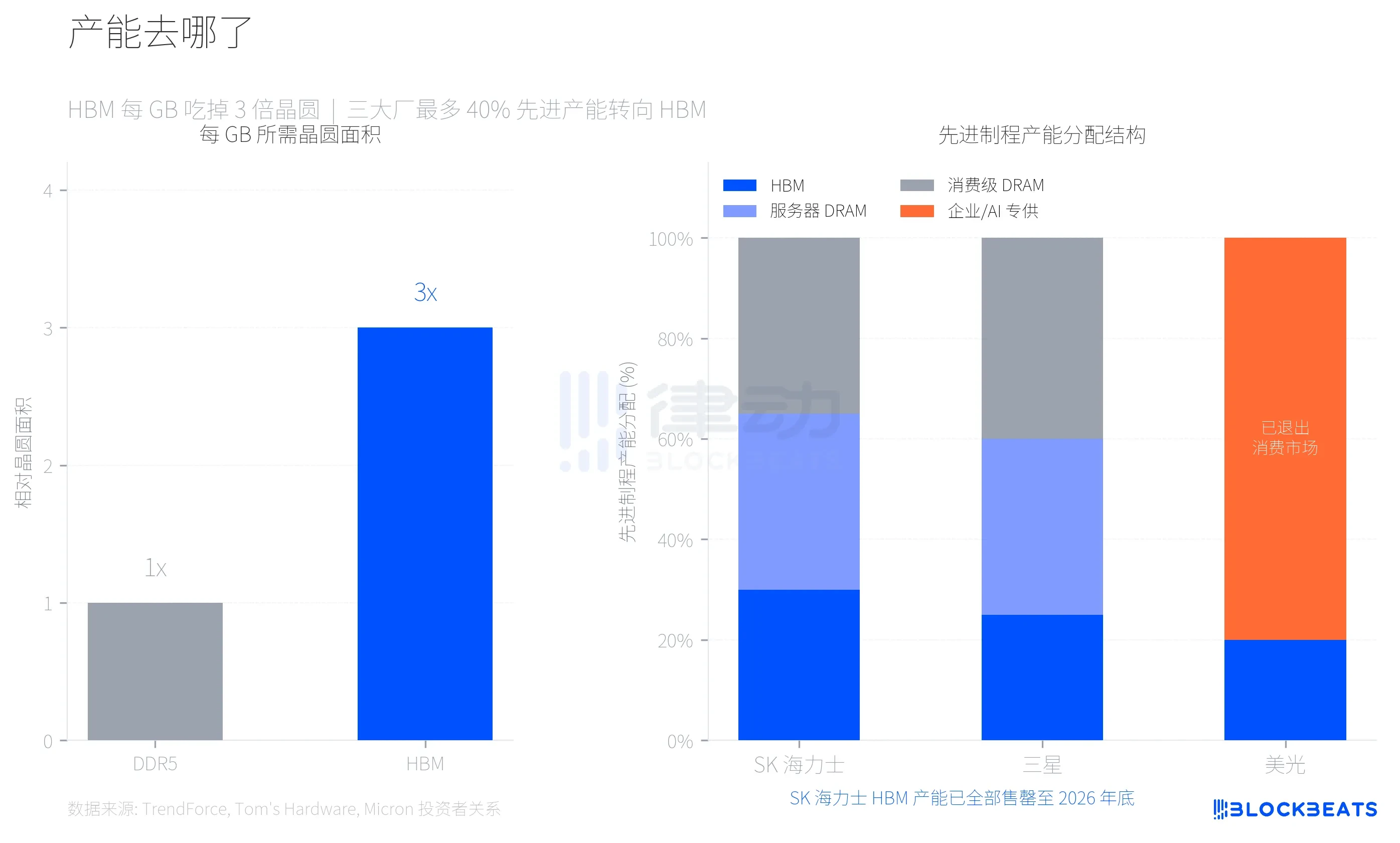

Куда делись мощности? HBM поглотил ваши модули памяти

Чтобы понять этот рост цен, нужно сначала разобраться в одном ключевом техническом параметре. HBM (высокополосная память, специализированная память для чипов NVIDIA AI) потребляет в три раза больше площади вулкана на гигабайт по сравнению с обычной DDR5. Согласно сообщению Tom's Hardware, это означает, что с той же самой вулканической пластины можно получить только одну треть объема HBM по сравнению с DDR5.

Самсунг, SK Hynix и Micron — три крупнейших производителя памяти — сделали рациональный выбор, направив до 40% мощностей по производству полупроводниковых пластин передовых технологий на выпуск HBM, учитывая высокую прибыльность HBM. Согласно данным TrendForce, к первому кварталу 2026 года прибыльность DDR5, как ожидается, впервые превысит прибыльность HBM3e, что отражает степень сжатия предложения потребительской памяти.

У Micron самый смелый выбор. В декабре 2025 года компания объявила о закрытии потребительского бренда Crucial, существовавшего 29 лет, полностью выйдя с рынка потребительской памяти и хранилищ и сосредоточившись исключительно на корпоративных и AI-клиентах. Согласно объявлению по отношениям с инвесторами Micron, общий доход за финансовый год 2025 составил 37,38 млрд долларов США, причем данные центры и приложения AI уже составляют 56% от общего дохода. Потребительский рынок — не стоит усилий.

Производственные мощности HBM от SK Hynix уже полностью распроданы до конца 2026 года. Samsung планирует увеличить месячную производственную мощность HBM с 170 000 ватт до 250 000 ватт к концу 2026 года. Новые заводы (Samsung P4L и SK Hynix M15X) смогут начать серийное производство только в 2027–2028 годах. Другими словами, дефицит предложения DRAM для потребительского рынка носит структурный характер и не может быть устранен за один-два квартала.

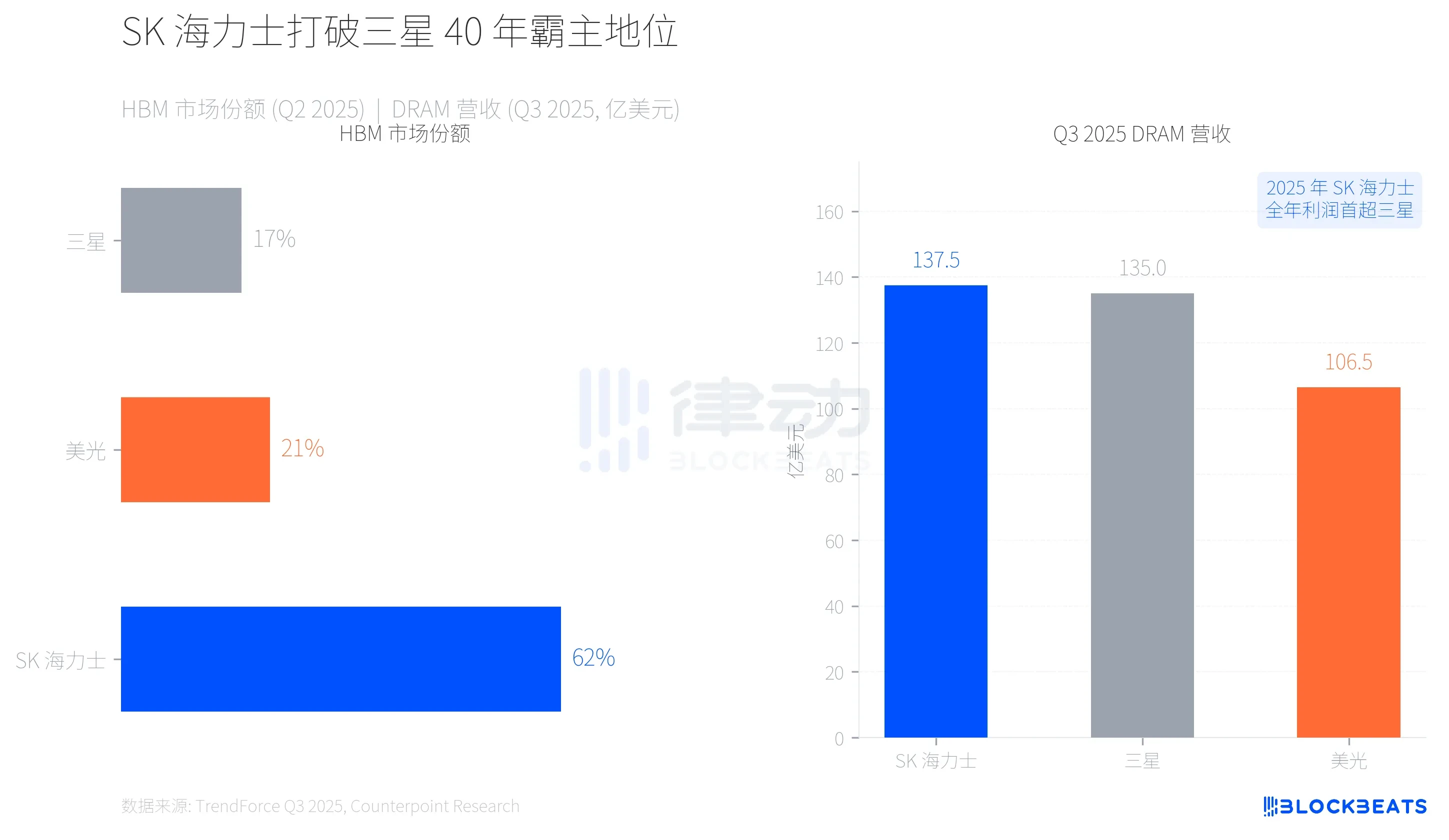

Ситуация изменилась: SK Hynix прервала 40-летнее доминирование Samsung

Этот сдвиг производственных мощностей переписал карту власти в отрасли памяти. Согласно данным TrendForce, во втором квартале 2025 года SK Hynix заняла 62% рынка HBM благодаря тесному сотрудничеству с NVIDIA, в то время как Samsung заняла лишь 17%, а Micron — 21%.

Более значимым является перелом на уровне выручки. Согласно отчету TrendForce за Q3 2025 года, SK Hynix впервые возглавила рынок с выручкой от DRAM в размере 13,75 млрд долларов США, за ней следует Samsung с 13,5 млрд долларов США. Разница между ними составляет всего 250 млн долларов США, но это первый раз за последние 40 лет, когда Samsung утратила первое место по выручке в сегменте памяти. По сообщению CNBC, полугодовая прибыль SK Hynix в 2025 году также впервые превысила прибыль Samsung.

Преимущество первого выхода HBM дало SK Hynsis достаточные преимущества, но эта гонка далеко не завершена. Samsung активно догоняет производство HBM4, а Micron, хотя и вышел с рынка потребительских товаров, демонстрирует самый высокий темп роста выручки в сегментах предприятия и ИИ (+53,2% к Q3).

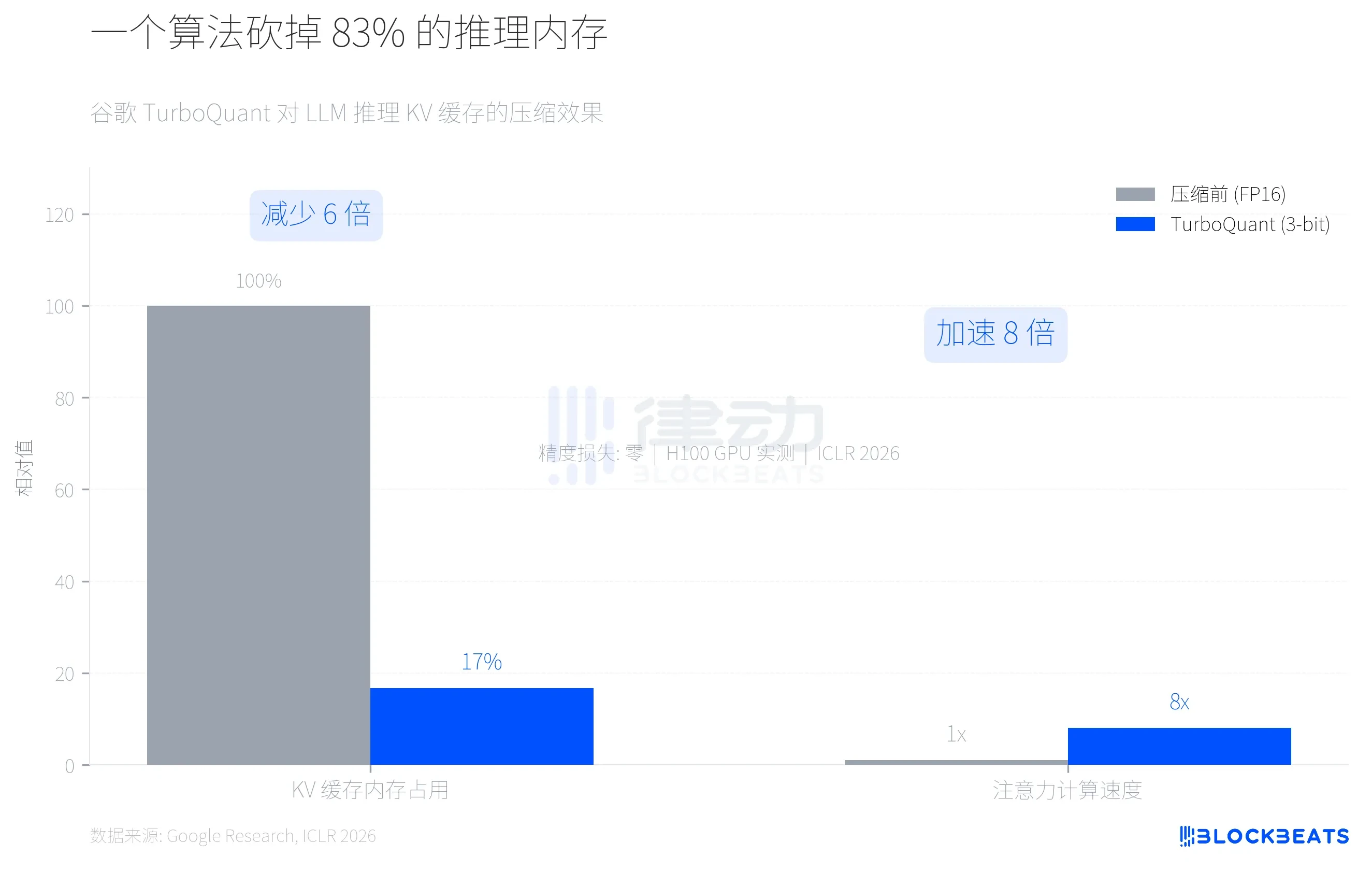

Как алгоритм подорвал логику роста цен?

25 марта Google представила алгоритм TurboQuant на ICLR 2026. Этот алгоритм сжимает KV-кэш (кэш ключ-значение, наиболее объемная часть при инференсе больших языковых моделей) с точностью FP16 до 3 бит, снижая потребление памяти как минимум в 6 раз, а также обеспечивая ускорение вычислений внимания до 8 раз на GPU H100. Согласно блогу исследований Google, потери точности составили ноль на пяти тестах длинного контекста, включая Needle-in-a-Haystack.

Рынок быстро посчитал: если TurboQuant или подобные алгоритмы будут широко использованы ведущими компаниями ИИ, то дополнительный спрос на DRAM со стороны ИИ-выводов значительно сократится. А основной нарратив, поддерживавший рост цен на память в последние полгода, заключался в том, что «инфраструктура ИИ потребляет слишком много производственных мощностей памяти».

Через четыре дня доверие к каналу рухнуло.

Следует отметить, что TurboQuant ориентирован на KV-кэш для инференса ИИ, а не на потребности HBM для обучения. Спрос и предложение на HBM в краткосрочной перспективе не изменятся из-за одного алгоритма оптимизации инференса. Однако рынок не всегда различает эти два аспекта. Согласно сообщению Sina Finance, на ранней стадии падения на внутренние каналы хлынуло большое количество внешних участников, закупающих товары из-за роста цен; высокие цены привели к падению розничных продаж более чем на 60%, а цепная продажа активов на фоне напряжения с денежными потоками усилила падение.

Цепочка ИИ-индустрии одновременно вызвала панику из-за дефицита и избытка памяти. Физическое ограничение производственных мощностей HBM привело к дефициту потребительской памяти, а прорыв в эффективности алгоритмов TurboQuant резко снизил ожидания спроса на память для ИИ. Одна и та же сила вызвала как рост цен, так и крах.