Автор: YQ

Компиляция: Цзя Хуань, ChainCatcher

Бизнес-модель интернета — это реклама. Тридцать лет это было стандартным правилом: показывать контент людям, извлекать внимание, превращать клики в доход. Поисковые системы, социальные сети, новостные сайты и видеоплатформы — все без исключения следуют одной и той же логике. Пользователи — не клиенты. Пользователи — это продукт.

Агенты нарушили эту модель. Агенты, вызывающие API, не имеют внимания, которое можно эксплуатировать. Они не смотрят баннеры. Они не кликают по спонсорским ссылкам. Они не совершают импульсивные покупки из-за рекомендаций инфлюенсеров. Они оценивают услуги по их полезности, платят за ценность и уходят, если её нет. Вся рекламная экономика основана на предположении, что за экраном находится человек. Когда пользователи превращаются в машины, это предположение рушится.

Это не предположение. Gartner прогнозирует, что к 2028 году 15 триллионов долларов США B2B-закупок будут осуществляться через AI-агенты. У ChatGPT 900 миллионов еженедельных активных пользователей (данные за февраль 2026 года). Когда эти пользователи поручат агентам принятие решений о закупках, агентам понадобится способ оплаты. Две компании прокладывают этот путь: x402 от Coinbase и MPP от Stripe. Обе активировали один и тот же код состояния, который находился в спящем режиме в HTTP-спецификации с 1996 года. За пределами этого они не могут прийти к согласию ни в чем другом.

Пробуждение платежного протокола, спавшего тридцать лет

В 1996 году Рой Филдинг включил в HTTP/1.1 заполнитель: код состояния 402 «Требуется оплата (Payment Required)». Тогдашнее видение заключалось в интеграции микроплатежей (крайне мелких финансовых транзакций) в основу сети. Пять центов за чтение статьи. Один цент за загрузку изображения. Сделать деньги неотъемлемой частью HTTP, как ссылки.

Три вещи убили это. Комиссия за кредитную карту в размере 0,25–0,35 доллара за транзакцию сделала оплату в пять центов абсурдной. Запросы на оплату вызывали усталость от принятия решений. В то время не существовало кошельков в браузере. Микроплатежи MSN от Microsoft провалились. DigiCash провалился. Интернет вместо этого принял рекламу, а HTTP 402 спал тридцать лет.

Меняется не технология. Стабильные монеты и сети Layer 2 сделали возможными транзакции менее чем за один цент. Меняются пользователи. Когда пользователи — люди, реклама работает. Когда пользователи — машины, реклама структурно становится невозможной. Машинной экономике нужен платежный слой. HTTP 402 — очевидное место для его создания. Coinbase запустила x402 в мае 2025 года. Stripe запустила MPP в марте 2026 года. Конкурс начался.

Но все спрашивают, какой протокол победит. Это неверный вопрос. Платежные каналы — это всего лишь инфраструктура. Visa обрабатывает 14 триллионов долларов США в год. Mastercard и Santander завершили первую в Европе платежную транзакцию с использованием AI Agents 2 марта 2026 года. Когда 4 миллиарда существующих банковских карт смогут использоваться для агентских транзакций, протоколы передачи средств станут всего лишь входным билетом. Настоящим конкурентным преимуществом станет уровень координации решений: в этой системе агенты решают, что покупать, у кого покупать и как проверять доверие.

Триллионный синий океан

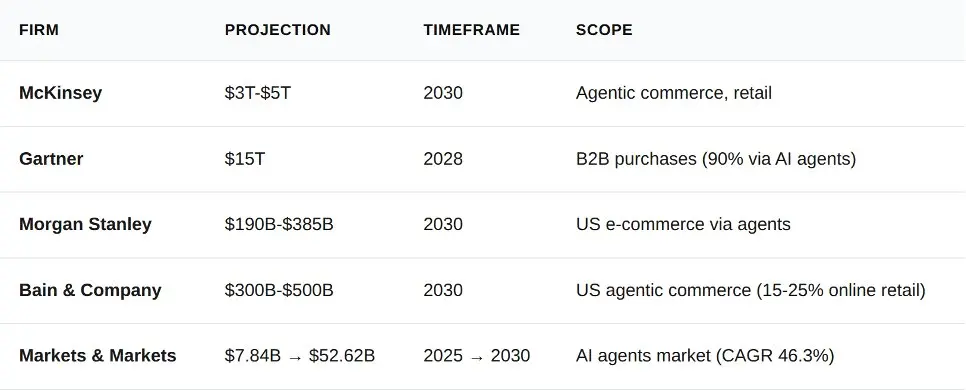

За последние двенадцать месяцев пять аналитических агентств опубликовали прогнозы по бизнесу Agents. Они расходятся в конкретных цифрах, но удивительно согласны в направлении развития.

Между нижней оценкой Morgan Stanley (190 миллиардов долларов США) и данными Gartner по B2B (15 триллионов долларов США) существует разница в два порядка величины. Это различие обусловлено не путаницей, а различием в охвате статистики. Morgan Stanley учитывает американский электронный розничный рынок, в то время как Gartner охватывает все глобальные B2B закупки. Даже самая консервативная нижняя оценка представляет собой размер рынка, превышающий общую сумму обработанных транзакций Stripe за весь 2023 год (1 триллион долларов США).

Почему корпоративные приложения должны быть первыми

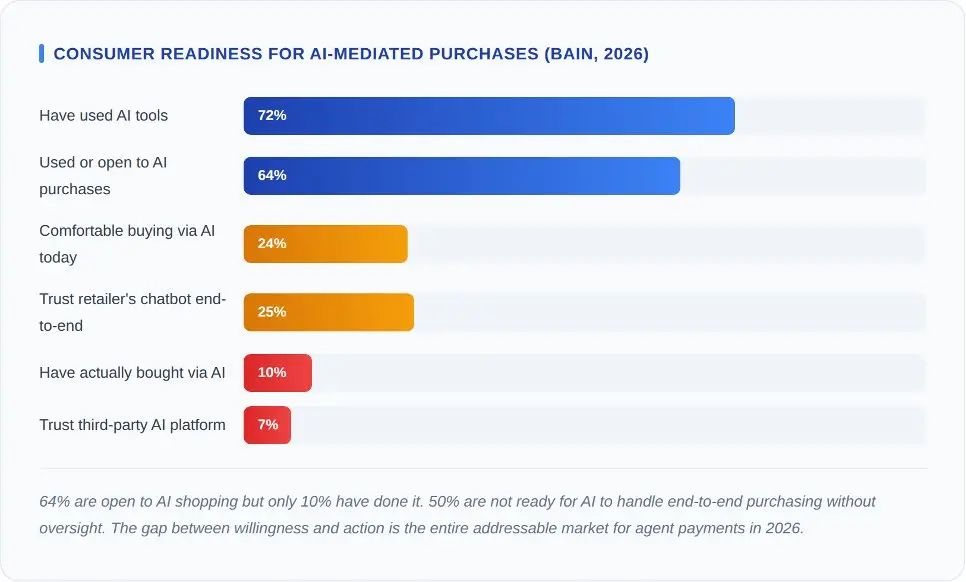

Bain & Company провела опрос 2016 американских потребителей в начале 2026 года. Эти цифры, несомненно, охладят энтузиазм тех, кто предсказывает взрывной рост.

Ключевые данные: только 7% людей доверяют сторонним платформам ИИ при покупках. Доверие к чат-ботам ритейлеров составляет 25%. Разница заключается в расстоянии доверия. Люди больше доверяют магазинам, в которых уже совершали покупки, чем универсальному ИИ-агенту. Первый волновой поток агентной коммерции появится через брендовые ритейлерские ИИ, а не через независимые агентские протоколы.

Для x402 и MPP подразумевается одно и то же. Обе эти протоколы требуют внедрения предприятиями до массового принятия потребителями. Потребители не выбирают платежные каналы — это делают продавцы. Продавцы выбирают каналы на основе уровня мошенничества, скорости расчетов и ответственности за отказы, а не на основе элегантности протокола.

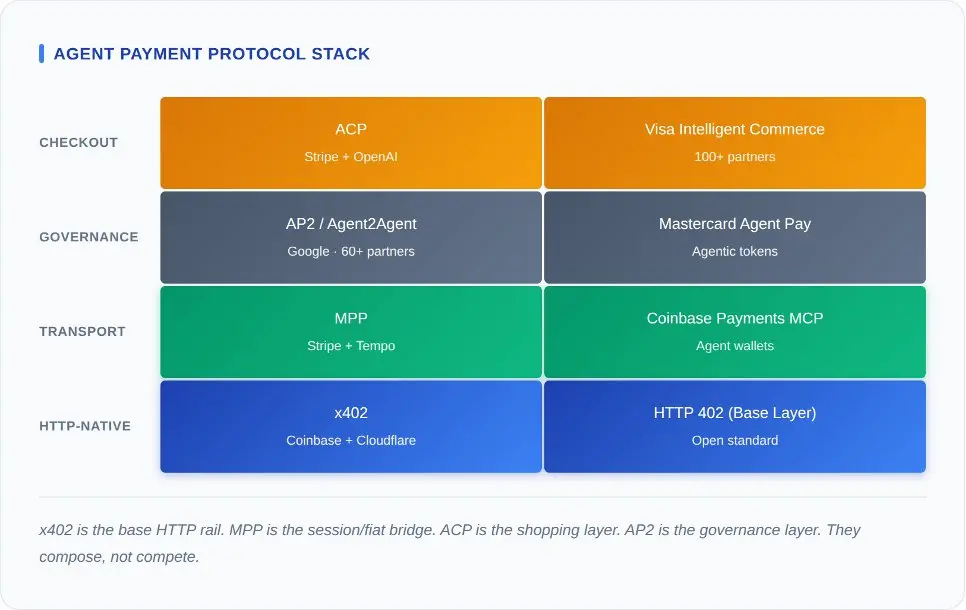

Экосистема составных платежных протоколов

Самый быстрый способ запутаться в агентских платежах — выставить объявления всех протоколов рядом и спросить: «Какой лучше?». Эти протоколы занимают разные уровни одной и той же технологической стека. Сравнивать их — это то же самое, что сравнивать TCP с Shopify.

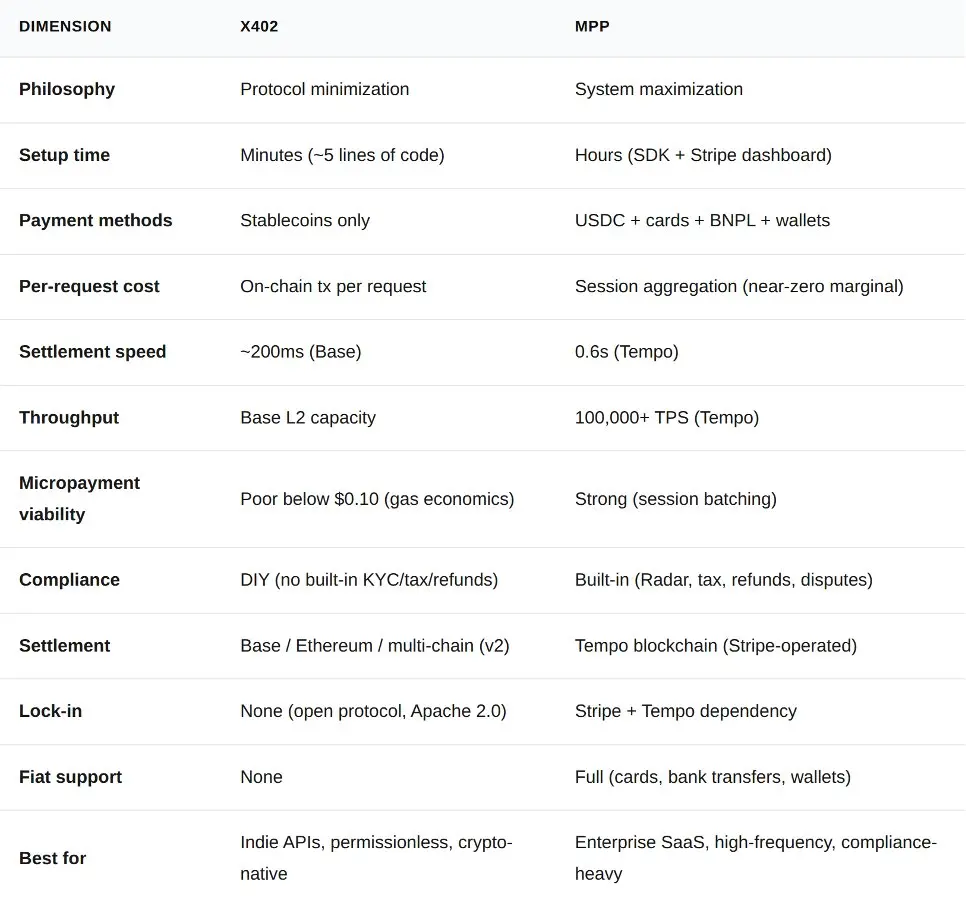

x402 находится на самом нижнем уровне. Он добавляет платежную семантику к самому HTTP. Любой сервер может вернуть код состояния 402, а любой клиент может ответить подписанным транзакцией. Нет необходимости в SDK, сессии или состоянии. MPP находится на верхнем уровне. Он использует тот же код состояния 402, но упаковывает его в протокол сессии, который агрегирует микроплатежи, поддерживает фиатные валюты и интегрирован с合规-архитектурой Stripe.

Над этими двумя находится уровень координации решений. AP2 от Google определяет, как агенты обнаруживают друг друга, обмениваются авторизациями и передают полномочия. ACP, созданный совместно Stripe и OpenAI, отвечает за обнаружение продуктов, управление корзиной и оформление заказа. Visa и Mastercard строят на этом уровне уровень учетных данных.

Большинство анализов игнорируют один ключевой момент: это составные уровни, а не взаимоисключающие варианты. Теоретически одна транзакция может быть авторизована через AP2, выбор продукта — через ACP, управление сессией — через MPP, а завершение — через x402. Пока никто не построил полный стек. Эта составность — это архитектурное предположение, а не реальность производства. Однако логика её архитектуры верна: расширение谷歌 a2a-x402 (уже открытое на GitHub) уже соединило AP2 и x402.

Сейчас вопрос в том, какой уровень сможет захватить наибольшую стоимость, когда другие уровни становятся гомогенными.

Стоимость решает исход

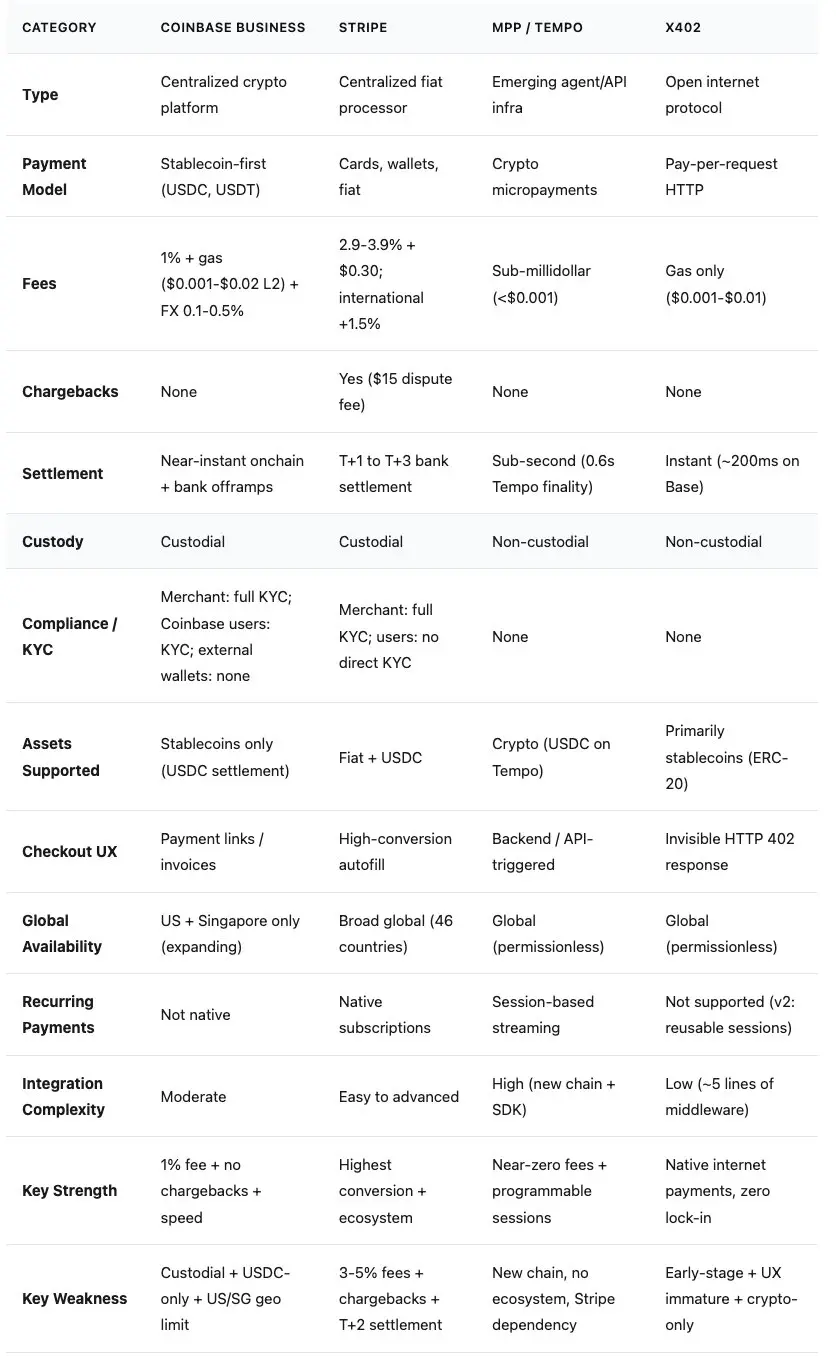

Каждое обсуждение агентских платежей в конечном итоге превращается в обсуждение комиссий. Ниже приведено сравнение фактических данных четырех схем, которые еще не были опубликованы другими.

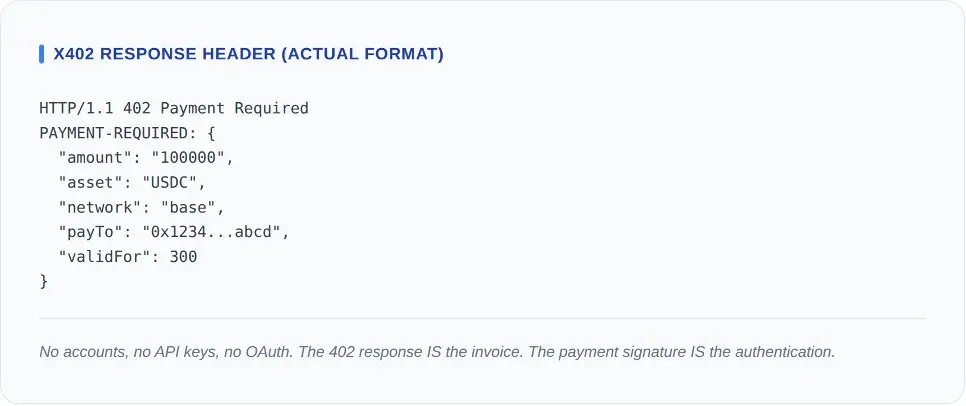

Протокол x402: минимализм, открытый исходный код и чистый крипто-подход

Протокол x402 можно объяснить с помощью кода промежуточного ПО五行. Клиент запрашивает ресурс. Сервер возвращает HTTP 402 с заголовком запроса на оплату. Клиент подписывает перевод стабильной монеты и повторяет запрос с подписью оплаты. Провайдер проверяет расчет в цепочке. Сервер возвращает HTTP 200.

На основе цепочных данных на март 2026 года: среднесуточный объем транзакций составляет около 131 000, среднесуточная сумма транзакций — около 28 000 долларов США, средняя сумма платежа — 0,20 доллара США. По оценкам аналитического расследования CoinDesk (от 11 марта 2026 года), примерно половина из них приходится на тестирование и интеграционные проверки разработчиков. Годовой объем транзакций составляет около 10 миллионов долларов США. После исключения тестовых транзакций годовой объем реальных коммерческих транзакций составляет около 5 миллионов долларов США. Для протокола, поддерживаемого Coinbase, Cloudflare, Visa и Google, это данные на этапе семя-финансирования. Сам протокол функционирует хорошо, просто рынок еще не пришел.

То, что делает x402 мощным с архитектурной точки зрения, — это именно то, чего у него нет. Нулевая протокольная плата. Нулевая регистрация аккаунта. Нулевая привязка к поставщику. Спецификация использует лицензию Apache 2.0. Любой сервер на любом языке можно развернуть за один послеобеденный час. Фонд x402 уже включил в свои члены Coinbase, Cloudflare, Google и Visa, а AWS, Circle, Anthropic и Vercel являются дополнительными партнерами. Его стоимость экспериментов практически равна нулю.

Версия 2 устраняет очевидные ограничения исходного протокола. Плагин-архитектура позволяет сервисам поддерживать несколько блокчейнов. Повторно используемые сессии снижают расходы на цепочку при каждом запросе. Поддержка нескольких блокчейнов расширена с сети Base до основной сети Ethereum, Arbitrum и Solana.

Его слабость структурная. x402 поддерживает только криптовалюты. Нет каналов для фиатных денег. Если агенту нужно оплатить SaaS API корпоративной кредитной картой, он не может использовать x402. А платформа Coinbase, лежащая в его основе, в настоящее время также находится в процессе трансформации.

Протокол Stripe MPP: привязка к соблюдению норм и платежам в фиате

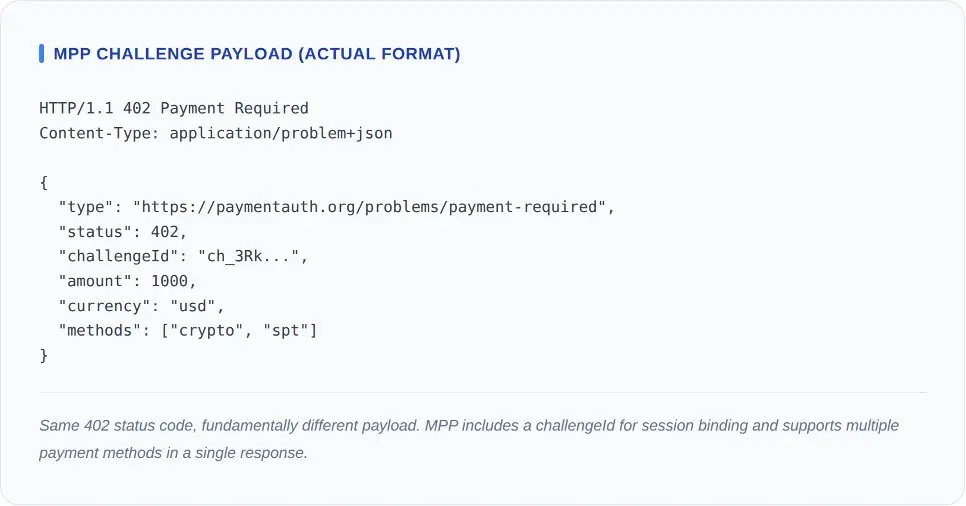

x402 не имеет фиатных каналов. Он не может агрегировать микроплатежи. В нем отсутствуют встроенные системы обнаружения мошенничества, расчета налогов и логика возврата средств. Для независимых разработчиков, продающих доступ к API по цене 0,01 доллара за каждый вызов, такие компромиссы приемлемы. Но для корпоративного агента, совершающего 10 000 вызовов API в час поставщику SaaS, соответствующему стандарту SOC 2, эти недостатки смертельны.

MPP создан именно для заполнения этих пробелов. Процесс также начинается с кода состояния 402. Однако вместо однократной транзакции стабильной монеты с одной подписью клиент соглашается на сессию, устанавливает лимит расходов и выполняет повторные вызовы без необходимости проведения расчетов при каждом запросе.

MPP создан именно для заполнения этих пробелов. Процесс также начинается с кода состояния 402. Однако вместо однократной транзакции стабильной монеты с одной подписью клиент соглашается на сессию, устанавливает лимит расходов и выполняет повторные вызовы без необходимости проведения расчетов при каждом запросе.

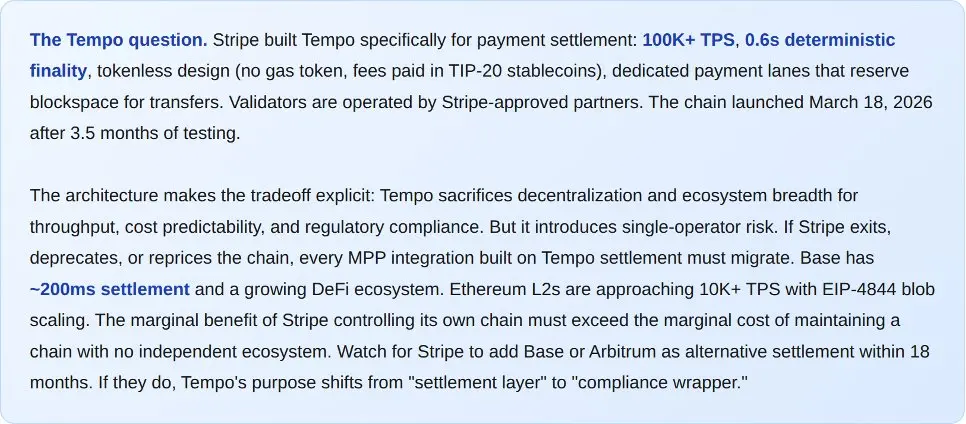

Основой MPP является Tempo — специализированная блокчейн-сеть, запущенная 18 марта 2026 года. Ее характеристики: более 100 000 TPS, время финализации 0,6 секунды, отсутствие токена (нет газ-токенов, нет нативной криптовалюты). Узлы валидации управляются партнерами, одобренными Stripe. Эта компромиссная модель очевидна: Tempo жертвует децентрализацией ради пропускной способности, предсказуемости затрат и соответствия регуляторным требованиям. Stripe открыто признает это.

Список партнеров при запуске ясно указывает на намерение выйти на корпоративный рынок. Первые более 50 сервисов включают OpenAI, Anthropic, Google Gemini, Dune Analytics и Browserbase. Партнеры по дизайну — Visa, Mastercard, Deutsche Bank, Shopify и Revolut. Это расширение существующей сети продавцов Stripe на агентский бизнес, также оснащенное системами обнаружения мошенничества (Stripe Radar), расчета налогов и разрешения споров.

MPP поддерживает USDC, кредитные карты, дебетовые карты, оплату с рассрочкой и цифровые кошельки в рамках единого протокола. Агенты, осуществляющие платежи в USDC на сети Base, и агенты, использующие карты Visa, обращаются к одному и тому же эндпоинту и получают одинаковые квитанции. Большинство корпоративных закупок по-прежнему осуществляются через банковские карты. Протокол оплаты, который требует исключительно криптовалюту, не будет одобрен большинством CFO.

Его слабости также реальны. Tempo — это новая цепочка, не имеющая экосистемы, кроме Stripe. На начальном этапе выпуск принимал криптовалюты только в США. Протокол создает серьезную зависимость от инфраструктуры Stripe. Кроме того, модель сессий MPP вводит состояние, что означает, что она подвержена сбоям, которые избегает безсостоятельная архитектура x402: истечение сессии, частичные споры по расчетам и управление авторизационными токенами.

x402 против MPP

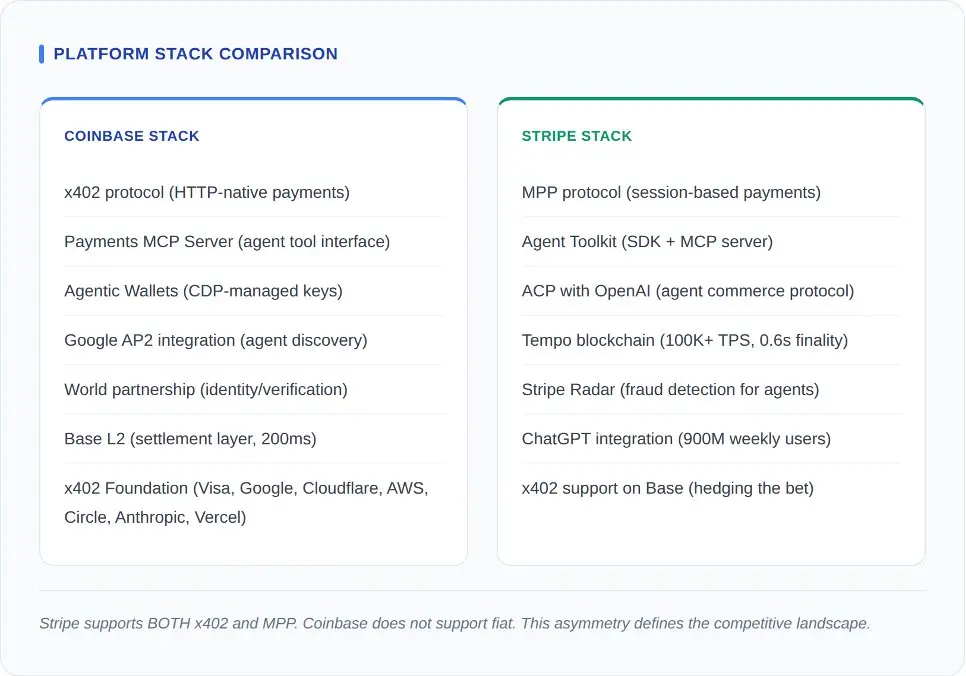

За пределами протокола стратегия платформы становится очевидной. Обе компании строят полнофункциональную экосистему агентского бизнеса. Протокол — это всего лишь платежный слой в этой более масштабной игре.

Самым ключевым ходом в этом противостоянии стало последнее действие команды Stripe. Stripe поддерживает использование x402 на сети Base, снижая риски, предлагая эту разрешительную протокол рядом со своим корпоративным протоколом. Coinbase же не ответил аналогичным шагом. В архитектуре Coinbase отсутствует путь для платежей в фиатных валютах. Если агенту нужно оплатить с помощью кредитной карты, Coinbase не может предложить решения.

Преимущества Stripe в распространении невозможно переоценить. Благодаря интеграции с ChatGPT, MPP охватывает 900 миллионов еженедельно активных пользователей (февраль 2026 года), включая 50 миллионов платящих подписчиков. Когда AI-агент, построенный на платформе OpenAI, должен совершить покупку, Stripe является стандартным вариантом. Напротив, распространение Coinbase зависит от принятия разработчиками: экосистема Base, компании-члены фонда x402, а также крипто-натуральные строители, предпочитающие инфраструктуру без разрешения.

Однако сама Stripe столкнулась с трудностями при продвижении своей модели агентского бизнеса. ACP при запуске была интегрирована с Shopify, но изначально только около 12 продавцов активировали эту услугу. Пользователи могут просматривать товары через интерфейс агента, но на этапе оплаты им необходимо перейти на сайт ритейлера для завершения транзакции (согласно The Information, март 2026 года). Агент отвечает за просмотр, а человек — за оплату. Это не агентский бизнес. Это просто механизм рекомендаций товаров с добавлением лишних шагов.

Преимущество Coinbase заключается в нейтральности. Stripe, будучи платежным процессором, имеет коммерческую мотивацию оставлять транзакции на своей платформе. Coinbase же построила x402 как открытый протокол и передала управление фонду. Однако повествование платформы Coinbase сложное: ее продукт Commerce будет отключен 31 марта, Coinbase Business является хостинговым и доступен только в США и Сингапуре, а при расчетах все автоматически конвертируется в USDC. Сам протокол открыт, но платформа, стоящая за ним, находится в процессе миграции.

Традиционные гиганты отвечают: стратегия Visa и Mastercard

Пока Coinbase и Stripe строят свои системы снизу вверх, Visa и Mastercard занимают позиции сверху вниз. Обе крупные платежные сети объявили о функции агентских платежей в начале 2026 года, и их стратегия показывает, что происходит, когда традиционные гиганты с миллиардами существующих пользовательских учетных данных выходят на новый рынок.

Платформа Intelligent Commerce от Visa была запущена в партнерстве с более чем 100 компаниями, включая Samsung, Perplexity и Microsoft. Ее ключевым инновационным решением являются токенизированные агентские учетные данные: номер карты Visa помещается в токен, специфичный для агента, с ограничениями на расходы, ограничениями по торговым точкам и возможностью мониторинга в реальном времени. Visa ежегодно обрабатывает 14 триллионов долларов. Ей совершенно не нужно изобретать новый платежный канал.

Mastercard Agent Pay использует аналогичный подход. Агентские токены предоставляют право на поручение расходов. Интеграция с Fiserv привела к подключению тысяч существующих аккредитованных мерчантов. Банк Сантеандер завершил первую в Европейском союзе агентскую платежную операцию 2 марта 2026 года. Mastercard делает ставку на то, что ее уже существующая регуляторная и соответствующая инфраструктура — это самая сложная часть, а расширение ее на агентскую сферу — это лишь инкрементальная инженерная задача.

Протокол AP2 от Google выступает в качестве управляющего уровня, превосходящего все эти системы. AP2 имеет более 60 основных партнеров, включая Adyen, American Express, Ant Group, Coinbase, Etsy, Intuit, JCB, Mastercard, PayPal, Revolut, Salesforce, UnionPay и Worldpay; он определяет, как агенты обнаруживают сервисы, обменивают авторизации и передают права. AP2 сознательно остается нейтральным по отношению к способам оплаты. Авторизация AP2 может быть использована для подтверждения платежа через x402, MPP, Visa или Mastercard.

Что происходит в цепочке

Данные без контекста — это просто рекламные слоганы. Ниже приведен контекст ситуации.

Не смешивайте низкий объем торговли с отсутствием перспектив. Stripe обрабатывала нулевой объем реальных коммерческих транзакций в первый год. AWS имела отрицательную экономическую эффективность на единицу в первые пять лет. Эти 75 миллионов транзакций по x402 — это не доход. Это 75 миллионов доказательств того, что разработчики считали протокол достойным интеграции еще до того, как кто-то начал им платить. Промежуток между строительством и покупкой — это норма для распространения инфраструктуры.

Путешествие по серой зоне регулирования

Каждый протокол в этом стеке работает в регуляторной серой зоне, которая не останется серой навсегда. Закон ЕС MiCA (Регламент рынка криптоактивов, вступивший в силу в июне 2024 года) вводит требования к лицензированию для эмитентов стабильных монет и провайдеров услуг криптоактивов. Модель сервиса x402 (когда третьи лица осуществляют расчеты за стабильные монеты от имени мерчантов) полностью соответствует определению провайдера услуг криптоактивов по MiCA. На данный момент ни один сервис-провайдер x402 не получил лицензию MiCA. Это представляет собой бомбу с обратным отсчетом для его распространения в Европе.

MPP сталкивается с совершенно иными регуляторными уровнями. Европейская рамочная система PSD2/PSD3 регулирует услуги по инициированию платежей. Агент, представляющий пользователя и уполномоченный на инициирование платежа, выполняет действие по инициированию платежа. Требуется ли лицензия PSD3 для модели сессии MPP, зависит от того, классифицируется ли агент как поставщик платежных услуг или как технический посредник. Stripe обладает лицензией PSD2 по всей Европе. Независимые реализации MPP такой лицензии не имеют.

В США Консультативный совет по защите прав потребителей в области финансовых услуг еще не выпустил конкретные руководящие принципы по AI-опосредованным потребительским транзакциям, но существующие правила защиты потребителей (регулирование E для электронных переводов средств, TILA для кредитов) применяются одинаково, независимо от того, инициирована ли платежная операция человеком или агентом. Платежи Visa и Santander в ЕС (2 марта 2026 года) осуществляются в рамках существующей банковской лицензии Santander. Они не создают новых регуляторных прецедентов. Они демонстрируют, что существующая система полностью способна адаптироваться к агентским платежам при надлежащей институциональной оболочке.

Регуляторные требования дают разработчикам следующий урок: разрешительные протоколы в регулируемых рынках потребуют «разрешенных оберток». Открытая модель провайдеров x402 сегодня работает в США. Но без соблюдения закона MiCA она не сможет функционировать в ЕС. Зависимость MPP от Stripe является слабостью в крипто-нативной среде, но в регулируемых рынках — преимуществом, поскольку существующие лицензии Stripe обеспечивают соответствие требованиям. Протокол, который победит в различных юрисдикциях, — это тот, который решит регуляторные проблемы, а не тот, который предлагает лучший опыт для разработчиков.

Что произойдет дальше

x402 станет разрешительной базовой платформой для нишевого рынка интернета: независимые API, открытые источники данных, микроплатежи и любые сценарии использования, где требование создания аккаунта до оплаты создает неприемлемое трение. MPP станет сессионным уровнем для высокочастотных, интенсивных корпоративных рабочих нагрузок с жестким соблюдением норм: SaaS API, облачные сервисы, финансовые данные и все, что требует одобрения команды закупок из списка Fortune 500.

Они сосуществуют, потому что служат разным границам доверия. Анонимный прокси, который собирает рыночные данные через публичный API, не нуждается в Stripe Radar. Но прокси в сфере здравоохранения, обрабатывающий страховые требования, нуждается не только в Stripe Radar, но и в соблюдении требований HIPAA, аудиторских следах и логике возврата средств. Включение обоих функций в один протокол слишком тяжеловесно для первого случая и слишком легковесно для второго. Двухуровневая архитектура — это правильное решение.

Сети банковских карт предоставляют третий уровень: масштабируемое соответствие требованиям и управление. Токенизированные учетные данные Visa и агентские токены Mastercard будут обрабатывать случаи, когда необходимо расширить существующие финансовые отношения человека на их агентов. Для подавляющего большинства потребителей их первое авторизованное агентское платежное поручение будет выполнено через их существующую карту Visa или Mastercard, а не через кошелек стейблкоина. Это простая арифметика: 4 миллиарда банковских карт против 50 миллионов кошельков стейблкоинов.

Конец эпохи монетизации трафика

В течение тридцати лет бизнес-модель интернета заключалась в следующем: показывать рекламу людям, извлекать внимание и превращать клики в доход. Годовой рекламный доход Google составляет 300 миллиардов долларов, Meta — 135 миллиардов, Amazon — 50 миллиардов. Все это зависит от того, что за экраном сидит живой человек.

Агенты не кликают по рекламе. У них нет внимания, которое можно было бы монетизировать. Они не совершают импульсивных покупок, не реагируют на привязанность к бренду и не смотрят встраиваемые видео перед обращением к API-эндпоинтам. Они только оценивают, а затем платят или уходят. Рекламные модели принципиально не совместимы с машинными пользователями. Это не прогноз. Это арифметический факт.

Gartner сообщает, что к 2028 году 15 триллионов долларов США B2B-закупок будут осуществляться через AI-агенты. Даже если считать только 10%, это составляет 1,5 триллиона долларов США, требующих систем оплаты, расчетов и разрешения споров. Bain прогнозирует, что к 2030 году объем бизнеса с использованием агентов в США достигнет 300–500 миллиардов долларов США. Сам рынок AI-агентов вырастет с 7,84 миллиарда долларов США до 52,62 миллиарда долларов США при годовом темпе роста 46,3% (по данным Markets & Markets). Этот базовый объем достаточно велик, чтобы позволить x402, MPP, Visa и Mastercard каждому занять свою нишу.

Но это число должно заставить каждого разработчика в этой области чувствовать себя неуютно: только 7% потребителей доверяют сторонним AI-платформам при совершении покупок (согласно исследованию Bain от 2026 года, охватившему 2016 респондентов в США). Платежные протоколы готовы. Инфраструктура готова. Но люди еще не готовы.

Тридцать лет назад из-за высокой стоимости микроплатежей интернет вынужденно выбрал рекламную модель. Сегодня технологические барьеры для микроплатежей практически исчезли, но доверие стало самым дорогим роскошным товаром. Тот, кто преодолеет этот разрыв, станет лидером следующего поколения интернет-бизнеса.Поскольку технология платежей — это всего лишь средство, настоящей защитной стеной является готовность пользователей платить.