Эксплуатация KelpDAO быстро выявила, как межпротокольные зависимости могут передавать риски в иначе безопасные системы, такие как Aave. Злоумышленник выпустил 116 500 rsETH, почти 18% оборотного предложения, стоимостью около $293 млн, воспользовавшись уязвимостью в мосте.

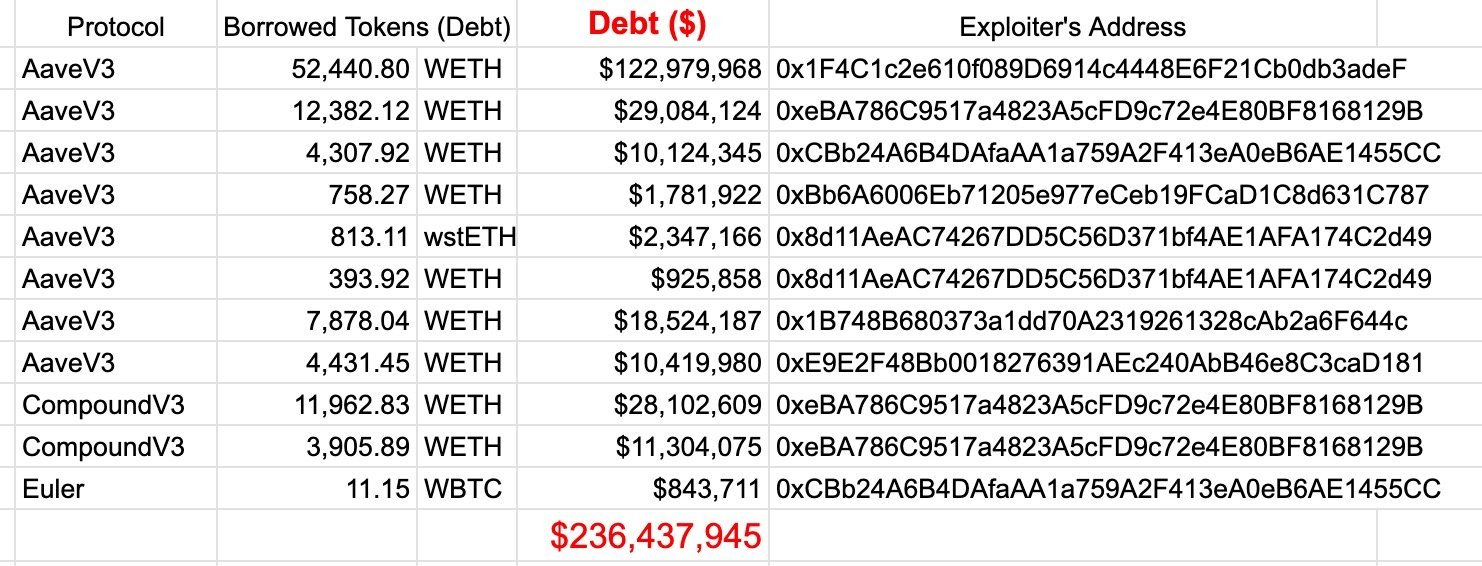

По мере того как эти непокрытые токены были введены в Aave V3, они позволили осуществить крупные заимствования WETH, что привело к образованию просроченной задолженности, оцениваемой в диапазоне от 177 миллионов до 290 миллионов долларов.

Пока протокол заморозил рынки rsETH, это событие показало, что риск теперь распространяется через взаимосвязанные системы, где стабильность определяется не только кодом, но и предположениями о доверии.

Aave замораживает rsETH для ограничения риска

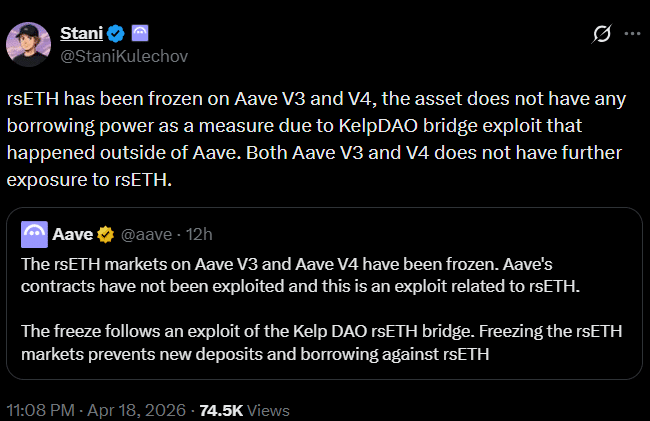

После эксплуатации моста KelpDAO Aave быстро приняла меры для ограничения рисков, заморозив рынки rsETH на V3 и V4. Aave [AAVE] основатель Стани Кулечов подтвердил, что актив потерял всю кредитную мощность, что немедленно остановило новые депозиты и деятельность по займам.

Этот шаг важен, потому что он изолирует воздействие, обеспечивая отсутствие дальнейшего воздействия внутри протокола. В то же время Aave подчеркнула, что ее основные контракты остаются не затронутыми, что помогает разделить внутреннюю безопасность и внешние риски.

Однако заморозка также переводит систему в режим оценки, так как команды теперь проверяют заемщиков после эксплуатации на предмет возможного безнадежного долга.

При снижении активности движение капитала замедляется, что может привести к фрагментации ликвидности между пурами. Если потери реализуются, Aave может потребоваться механизм компенсации, что добавляет еще один уровень неопределенности.

Уход китов ускоряет переоценку AAVE

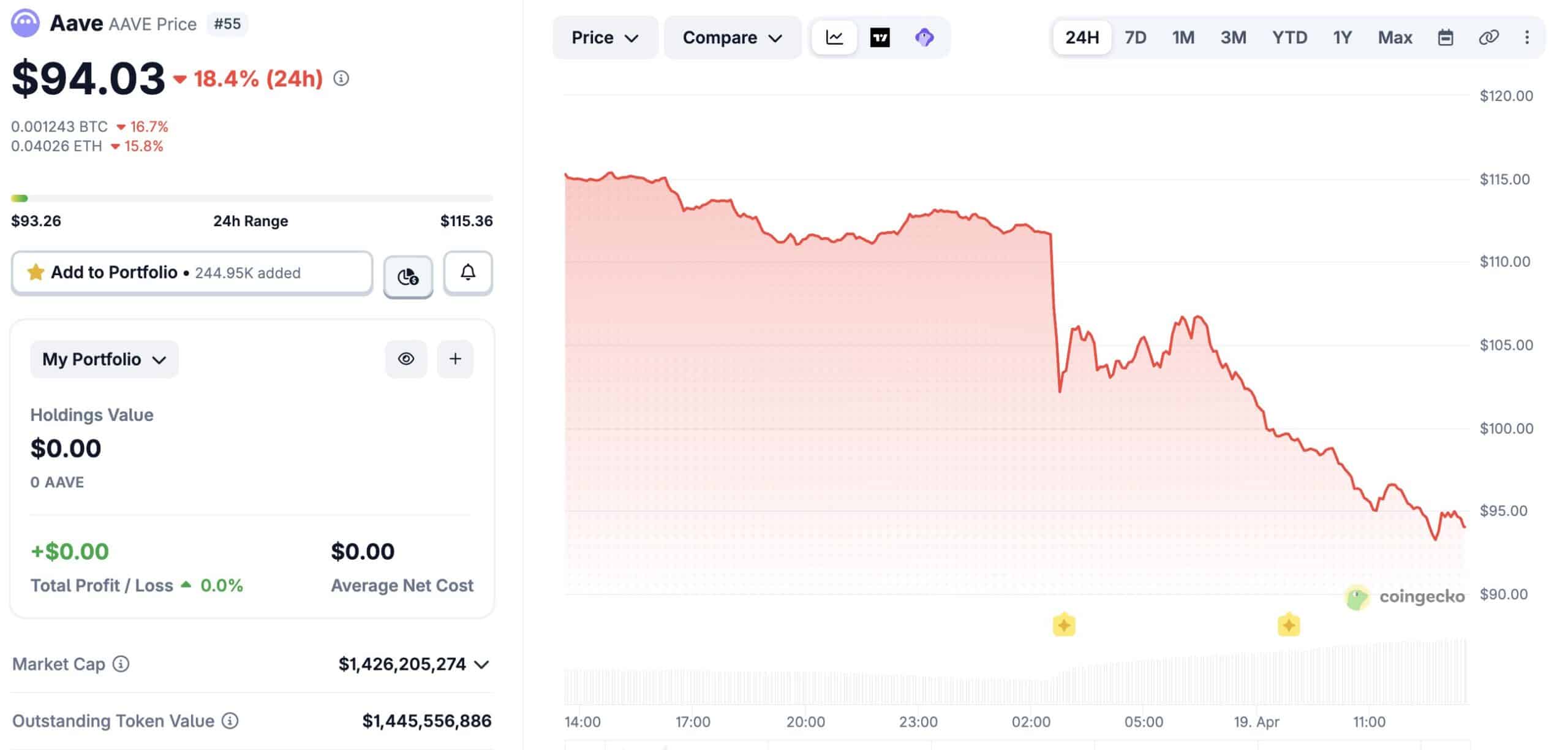

По мере того как шок rsETH распространился через Aave, цена начала отражать четкое изменение доверия на рынке. Крупные держатели сократили экспозицию, продавая более 20 000 AAVE за кошелек в диапазоне $99–$103, что свидетельствовало о осторожности, а не уверенности.

Эта продажа вынудила токены попасть на биржи, одновременно сократив ликвидность в цепочке, что сделало рынок более уязвимым.

По мере усиления давления цена упала более чем на 18% за 24 часа — не в результате внезапного панического движения, а как постепенная корректировка. Это снижение отражает, как рынки начали учитывать растущий риск плохих долгов и снижение надежности залогов.