Аргументы в пользу масштабирования венчурного капитала

Автор оригинала: Эрик Торенберг, a16z

Оригинальный перевод: Shenchao TechFlow

Deep潮导读:

В традиционной нарративе венчурного капитала часто восхваляется модель «бутика», считая, что масштабирование лишает сущность. Однако партнер a16z Эрик Торенберг в этой статье выдвигает противоположную точку зрения: с появлением программного обеспечения как опоры американской экономики и наступлением эпохи ИИ потребности стартапов в капитале и услугах претерпели качественные изменения.

Он считает, что индустрия венчурного капитала переживает смену парадигмы: от «ориентированной на суждения» к «ориентированной на способность выигрывать сделки». Только «гигантские институты», такие как a16z, обладающие масштабируемыми платформами и способные предоставлять основателям всестороннюю поддержку, смогут одержать победу в играх на триллионы долларов.

Это не просто эволюция модели, а самоэволюция венчурного капитала в эпоху «программное обеспечение поглощает мир».

Полный текст:

В греческой классической литературе существует мета-повествование, превосходящее всё остальное: уважение к богам и неуважение к богам. Икар, сожжённый солнцем, по сути, не погиб из-за чрезмерной амбициозности, а потому что не уважал божественный порядок. Более недавний пример — профессиональная борьба. Достаточно задать вопрос: «Кто уважает борьбу, а кто не уважает?» — и сразу станет ясно, кто является героем (Face), а кто — злодеем (Heel). Все хорошие истории принимают ту или иную форму этого шаблона.

У венчурных инвесторов (VC) тоже есть своя версия этой истории. Она звучит так: «VC раньше были и остаются нишевым бизнесом. Крупные институциональные игроки стали слишком крупными и поставили перед собой слишком амбициозные цели. Их падение было неизбежно, потому что такой подход — настоящее неуважение к этой игре».

Я понимаю, почему люди хотят, чтобы эта история была правдой. Но реальность в том, что мир изменился, и венчурные инвестиции тоже изменились.

Сегодня программного обеспечения, плеча и возможностей больше, чем раньше. Больше основателей создают крупные компании. Компании дольше остаются частными. И основатели предъявляют к венчурным инвесторам более высокие требования. Сегодня основателям лучших компаний нужны партнеры, которые действительно поднимут рукава и помогут им победить, а не просто выдадут чек и будут ждать результата.

Поэтому сегодня приоритетом венчурных инвесторов является создание оптимального интерфейса, помогающего основателям добиться успеха. Всё остальное — как формировать команду, как распределять капитал, какого размера фонды привлекать, как содействовать сделкам и как распределять полномочия среди основателей — вытекает из этого.

Майк Мэйплс сказал известную фразу: «Размер вашего фонда — это ваша стратегия». То же самое верно и в отношении того, что размер вашего фонда — это ваша вера в будущее. Это ставка на масштабируемость стартапов. В течение последнего десятилетия сбор огромных фондов мог восприниматься как «высокомерие», но эта вера в корне была правильной. Поэтому, когда ведущие институциональные инвесторы продолжают собирать огромные суммы для размещения в течение следующего десятилетия, они делают ставку на будущее и подкрепляют свои обещания реальными деньгами. Масштабируемый венчурный капитал (Scaled Venture) — это не разрушение модели венчурного капитала: это то, как модель венчурного капитала наконец-то созрела и приняла черты компаний, которые она поддерживает.

Да, венчурные фонды — это класс активов.

На недавнем подкасте легендарный инвестор Sequoia Roelof Botha высказал три мнения. Во-первых, несмотря на рост масштабов венчурного капитала, количество «победивших» компаний в год остается постоянным. Во-вторых, масштабирование отрасли венчурного капитала означает, что слишком много капитала конкурирует за слишком мало отличных компаний — поэтому венчурный капитал не может масштабироваться, это не класс активов. В-третьих, отрасль венчурного капитала должна сократиться, чтобы соответствовать реальному количеству победивших компаний.

Роелоф — один из величайших инвесторов всех времен и замечательный человек. Но я не согласен с его точкой зрения здесь. (Конечно, стоит отметить, что Sequoia Capital также масштабировалась: это одна из крупнейших венчурных компаний в мире.)

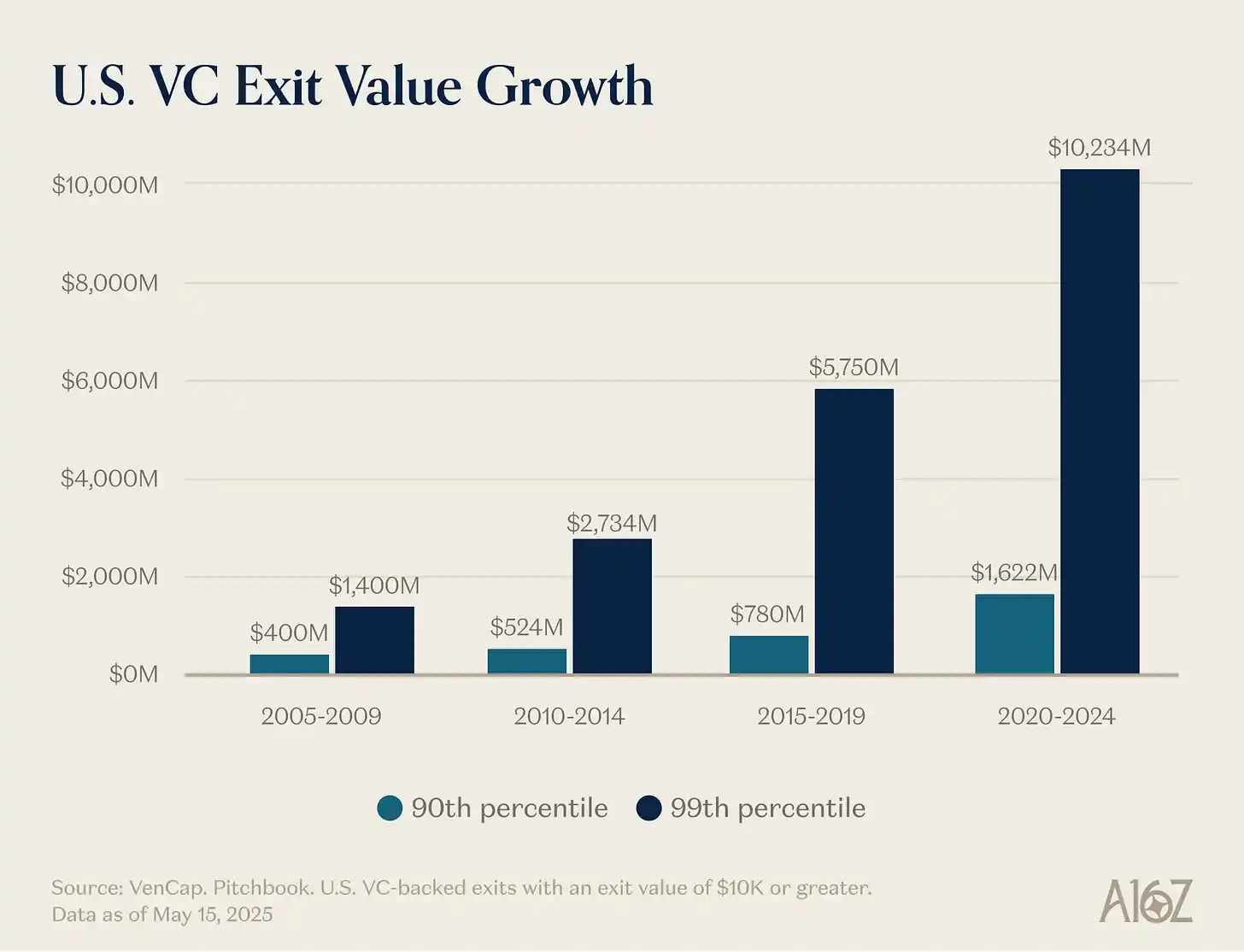

Его первое утверждение — что количество победителей фиксировано — легко опровергается. Раньше ежегодно около 15 компаний достигали дохода в 100 миллионов долларов, сейчас их около 150. Победителей не только больше, чем раньше, но и масштабы победителей значительно крупнее. Хотя входные цены также выше, объем выпуска намного больше, чем раньше. Потолок роста стартапов поднялся с 1 миллиарда долларов до 10 миллиардов, а теперь — до 1 триллиона и даже выше. В 2000-х и начале 2010-х YouTube и Instagram считались гигантскими приобретениями стоимостью в 1 миллиард долларов: в то время такая оценка была настолько редкой, что компании с оценкой в 1 миллиард долларов и выше называли «единорогами». Сейчас мы по умолчанию считаем, что OpenAI и SpaceX станут компаниями стоимостью в триллионы долларов, и за ними последуют еще несколько компаний.

Программное обеспечение больше не является маргинальным сектором американской экономики, состоящим из странных и необщительных людей. Программное обеспечение теперь и есть американская экономика. Наши крупнейшие компании, наши национальные чемпионы больше не являются General Electric и ExxonMobil: это Google, Amazon и Nvidia. Частные технологические компании составляют 22% индекса S&P 500. Программное обеспечение еще не завершило поглощение мира — на самом деле, из-за ускорения, вызванного ИИ, оно только начинается — оно стало более важным, чем пятнадцать, десять или пять лет назад. Поэтому масштаб, которого может достичь успешная программная компания, теперь больше, чем раньше.

Определение «программной компании» также изменилось. Капитальные расходы резко выросли — крупные лаборатории по ИИ превращаются в инфраструктурные компании, обладающие собственными центрами обработки данных, электростанциями и цепочками поставок чипов. Как каждая компания стала программной, теперь каждая компания становится компанией ИИ, возможно, также инфраструктурной. Всё больше компаний выходят в мир атомов. Границы стираются. Компании агрессивно вертикализируются, и рыночный потенциал этих вертикально интегрированных технологических гигантов намного больше, чем у любых чисто программных компаний, которые кто-либо мог себе представить.

Это приводит к тому, почему второе утверждение — слишком много капитала преследует слишком мало компаний — неверно. Выходы намного больше, чем раньше, конкуренция в программной сфере гораздо острее, а компании выходят на рынок гораздо позже, чем раньше. Все это означает, что великие компании нуждаются в привлечении гораздо большего объема капитала, чем раньше. Цель венчурного капитала — инвестировать в новые рынки. Мы неоднократно учились тому, что в долгосрочной перспективе размер новых рынков всегда оказывается намного больше, чем мы ожидали. Частный рынок стал достаточно зрелым, чтобы поддерживать топовые компании на беспрецедентно крупных масштабах — достаточно взглянуть на ликвидность, которой могут добиться сегодняшние ведущие частные компании — инвесторы как на частном, так и на публичном рынке теперь верят, что выходы венчурного капитала будут поразительными. Мы постоянно недооценивали, какого размера может и должен достичь венчурный капитал как класс активов, и венчурный капитал масштабируется, чтобы догнать эту реальность и набор возможностей. Новому миру нужны летающие автомобили, глобальная спутниковая сеть, достаточная энергия и умные технологии, настолько дешевые, что их не нужно измерять.

На практике многие из лучших компаний сегодня являются капиталоемкими. OpenAI должна потратить миллиарды долларов на GPU — больше вычислительной инфраструктуры, чем кто-либо мог себе представить. Periodic Labs нужно построить автоматизированные лаборатории в масштабах, никогда ранее не достигавшихся, для научных инноваций. Anduril должен создавать будущее обороны. И всем этим компаниям необходимо привлекать и удерживать лучших специалистов мира на самом конкурентном рынке труда в истории. Новое поколение крупных победителей — OpenAI, Anthropic, xAI, Anduril, Waymo и другие — являются капиталоемкими и завершили огромные первоначальные раунды финансирования по высоким оценкам.

Современные технологические компании обычно требуют сотни миллионов долларов, поскольку инфраструктура, необходимая для создания передовых технологий, меняющих мир, чрезвычайно дорога. Во время интернет-пузыря стартапы входили на пустое поле, предполагая потребности потребителей, все еще ожидающих модемных подключений. Сегодня стартапы входят в экономику, сформированную технологическими гигантами последних тридцати лет. Поддержка «малого технологического сектора (Little Tech)» означает, что вы должны быть готовы вооружить Давида для борьбы с несколькими Голиафами. В 2021 году компании действительно получили чрезмерное финансирование, причем значительная часть средств пошла на продажи и маркетинг для продвижения продуктов, не улучшенных в десять раз. Но сегодня финансирование направляется в исследования и разработки или капитальные расходы.

Следовательно, масштаб победителей значительно превышает прежний, и им необходимо привлекать гораздо больше капитала, часто уже с самого начала. Поэтому венчурная индустрия логично должна стать намного крупнее, чтобы удовлетворить этот спрос. Учитывая масштаб доступных возможностей, такое масштабирование оправдано. Если бы размеры венчурных фондов были слишком велики по сравнению с возможностями, в которые вкладывали венчурные инвесторы, мы должны были бы наблюдать слабые результаты у крупнейших институтов. Но мы этого не видим. В процессе расширения топовые венчурные фирмы неоднократно достигали чрезвычайно высоких мультипликаторов доходности — и те LP (ограниченные партнеры), кто имел доступ к этим фондам, тоже. Один известный венчурный инвестор однажды сказал, что фонд объемом в 1 миллиард долларов никогда не сможет обеспечить трехкратную доходность: потому что он слишком велик. С тех пор некоторые компании уже достигли более чем десятикратной доходности на фонде в 1 миллиард долларов. Некоторые указывают на плохо выступающие фонды, чтобы критиковать этот класс активов, но любой отрасль, подчиняющаяся степенному закону (Power-law), имеет огромных победителей и длинный хвост проигравших. Способность заключать сделки не за счет цены — вот почему институты могут поддерживать устойчивую доходность. В других основных классах активов люди продают продукты или берут кредиты у того, кто предлагает самую высокую цену. Но венчурные инвестиции — это типичный класс активов, где конкуренция происходит не только по цене, но и по другим параметрам. Венчурные инвестиции — единственный класс активов, где наблюдается значимая устойчивость среди первых 10% институтов.

Последний пункт — что венчурная индустрия должна сократиться — также неверен. Или, по крайней мере, это плохо для технологической экосистемы, для цели создания большего количества поколений технологических компаний и, в конечном счете, для мира. Некоторые жалуются на вторичные последствия роста венчурного финансирования (и они действительно есть!), но вместе с этим происходит значительный рост рыночной капитализации стартапов. Пропаганда меньшей венчурной экосистемы, скорее всего, означает пропаганду меньшей рыночной капитализации стартапов и, как следствие, более медленное экономическое развитие. Возможно, именно это объясняет, почему Гарри Тан недавно сказал в подкасте: «Венчурный капитал может и должен быть в 10 раз больше, чем сейчас». Конечно, если бы не было конкуренции и какой-либо отдельный LP или GP был «единственным игроком», это могло бы быть выгодно для них. Но если бы венчурного капитала было больше, чем сегодня, это было бы явно лучше для основателей и для мира.

Чтобы еще больше проиллюстрировать это, давайте рассмотрим мысленный эксперимент. Во-первых, вы считаете, что в мире должно быть гораздо больше основателей, чем сегодня?

Во-вторых, какая структура лучше всего сможет обслуживать нас, если у нас внезапно появится гораздо больше основателей?

Мы не собираемся тратить много времени на первый вопрос, потому что, если вы читаете эту статью, вы, вероятно, знаете, что мы считаем ответ очевидно положительным. Нам не нужно много рассказывать вам о том, почему основатели настолько выдающиеся и важны. Великие основатели создают великие компании. Великие компании создают новые продукты, улучшающие мир, организуют и направляют нашу коллективную энергию и склонность к риску на продуктивные цели и создают на рынке несоразмерно много новой корпоративной стоимости и интересных рабочих мест. И мы совершенно точно еще не достигли такого равновесия, при котором каждый, кто способен основать великую компанию, уже это сделал. Именно поэтому больше венчурных инвестиций помогает высвободить дополнительный рост экосистемы стартапов.

Но второй вопрос интереснее. Если завтра утром мы проснёмся, и количество предпринимателей будет в 10 или 100 раз больше, чем сегодня (спойлер: это уже происходит), каким тогда должен быть ландшафт предпринимательства в мире? Как должны эволюционировать венчурные фонды в более конкурентной среде?

Сыграйте, чтобы выиграть, а не проиграть всё.

Марк Андрессен любит рассказывать историю известного венчурного инвестора, который сказал, что игра венчурного капитала похожа на суши-бар с конвейером: «Ты встречаешься со тысячами стартапов, которые проходят мимо, а потом иногда протягиваешь руку и выбираешь один стартап с конвейера, чтобы вложить в него деньги».

Тип венчурного капиталиста, которого описывает Марк — да, в течение большей части прошлых десятилетий почти каждый венчурный капиталист был таким. Еще в 1990-х или 2000-х годах выигрывать сделки было так легко. Именно поэтому единственным по-настоящему важным навыком для великого венчурного капиталиста было суждение (Judgment): способность различать хорошие компании и плохие.

Многие венчурные фонды до сих пор работают таким образом — практически так же, как венчурные фонды работали в 1995 году. Но под их ногами мир претерпел огромные изменения.

Раньше выигрывать сделки было легко — как просто подобрать суши с конвейера. Сейчас это чрезвычайно сложно. Люди иногда сравнивают венчурный капитал с покером: знать, когда выбирать компании, знать, по какой цене входить и т.д. Но это, возможно, скрывает тот тотальный конфликт, который вам необходимо развернуть, чтобы получить право инвестировать в лучшие компании. Старая школа венчурных капиталистов скучает по временам, когда они были «единственными игроками» и могли отдавать приказы основателям. Но сейчас существует тысячи венчурных фондов, и основателям легче, чем когда-либо, получать терм-шиты (Term sheets). Поэтому все больше лучших сделок сопровождаются крайне острой конкуренцией.

Смена парадигмы заключается в том, что способность участвовать в сделке становится столь же важной, как и выбор правильной компании — а может, и более важной. Что толку выбрать правильную сделку, если ты не можешь в нее попасть?

Несколько факторов способствовали этим изменениям. Во-первых, резко возросло количество венчурных фондов, что привело к усиленной конкуренции между ними за сделки. Поскольку сейчас больше компаний, чем когда-либо, борются за таланты, клиентов и долю рынка, лучшие основатели нуждаются в сильных институциональных партнерах, которые помогут им одержать победу. Им нужны институты, обладающие ресурсами, сетями и инфраструктурой, чтобы дать их портфельным компаниям конкурентное преимущество.

Во-вторых, поскольку компании дольше остаются частными, инвесторы могут инвестировать на более поздних этапах — когда компания уже получила больше подтверждений, а конкуренция за сделки усилилась — и при этом по-прежнему получать венчурные доходы.

Последняя, и самая наименее очевидная причина — отбор стал немного проще. Рынок венчурного капитала стал более эффективным. С одной стороны, все больше непрерывных предпринимателей создают знаковые компании. Если Маск, Сэм Альтман, Палмер Лаки или талантливый непрерывный предприниматель основывают компанию, венчурные инвесторы быстро выстраиваются в очередь, чтобы инвестировать. С другой стороны, компании достигают безумных масштабов быстрее (поскольку остаются частными дольше, а потенциал роста выше), поэтому риск соответствия продукта рынку (PMF) снизился по сравнению с прошлым. Наконец, поскольку сейчас существует так много великих институтов, основателям гораздо легче связаться с инвесторами, и трудно найти сделки, которые другие институты не рассматривают. Отбор остается ядром игры — выбрать правильную долгосрочную компанию по подходящей цене — но он уже не является самым важным аспектом.

Бен Горовиц предполагает, что способность постоянно побеждать автоматически делает вас ведущей институциональной фирмой: потому что если вы можете побеждать, к вам приходят лучшие сделки. Только когда вы можете выигрывать любые сделки, у вас есть право выбирать. Возможно, вы не выбрали правильную, но по крайней мере у вас есть такая возможность. Конечно, если ваша фирма постоянно выигрывает лучшие сделки, вы привлечете лучших подбирателей (Pickers), которые захотят работать у вас, потому что они хотят попасть в лучшую компанию. (Как сказал Мартин Касадо при найме Мэтта Борнштейна в a16z: «Приходите сюда, чтобы выигрывать сделки, а не проигрывать их.») Таким образом, способность побеждать создает положительную обратную связь, которая повышает вашу способность отбирать.

Из-за этих причин правила игры изменились. Мой партнер Дэвид Хабер в своей статье описал изменения, которые должны произойти в венчурном капитале для адаптации к этим изменениям: «Институт > Фонд (Firm > Fund)».

В моём определении фонд (Fund) имеет единственную целевую функцию: «Как я могу получить максимальный carry (процент от прибыли) с минимальным количеством сотрудников за наименьшее время?» А институция (Firm), по моему определению, имеет две цели. Первая — обеспечить превосходную доходность, но вторая столь же интересна: «Как я могу создать источник конкурентного преимущества с эффектом сложного процента?»

Лучшие институциональные участники смогут направить свои управленческие сборы на укрепление своих конкурентных преимуществ.

How can I help?

Я десять лет назад начал работать в венчурном инвестировании и быстро заметил, что среди всех венчурных фондов Y Combinator играет в другую игру. YC способен масштабно получать выгодные условия для отличных компаний, одновременно эффективно обслуживая их в масштабе. По сравнению с YC многие другие венчурные фонды играют в стандартизированную игру. Я приходил на Demo Day и думал: я за игровым столом, а YC — крупье. Все мы были рады находиться там, но YC был самым счастливым.

Я быстро понял, что YC обладает экономическим преимуществом. У нее есть положительный сетевой эффект и несколько структурных преимуществ. Люди говорили, что венчурные фонды не могут иметь экономического преимущества или несправедливого преимущества — ведь вы просто предоставляете капитал. Но YC явно обладает таким преимуществом.

Вот почему YC остается такой сильной даже после масштабирования. Некоторые критики не любят масштабирование YC; они считают, что YC неизбежно рухнет, потому что считают, что у него нет души. Уже в течение последних 10 лет кто-то предсказывал смерть YC. Но этого не произошло. За это время они полностью сменили команду партнеров, а смерть так и не наступила. Преимущество — это преимущество. Как и компании, в которые они инвестируют, масштабируемые венчурные фонды обладают преимуществом, которое выходит за рамки бренда.

Затем я понял, что не хочу участвовать в геймификации венчурных инвестиций, поэтому совместно основал собственную организацию и другие стратегические активы. Эти активы были очень ценными и генерировали мощные потоки торговли, поэтому я попробовал игру с дифференциацией. Примерно в то же время я начал наблюдать, как другая организация строит свою собственную защитную эко-систему: a16z. Поэтому, когда несколько лет спустя представилась возможность присоединиться к a16z, я понял, что должен воспользоваться ею.

Если вы верите в венчурный капитал как в отрасль, вы — почти по определению — верите в степенной закон. Но если вы действительно верите, что игра венчурного капитала подчиняется степенному закону, то вы должны верить, что и сам венчурный капитал будет следовать этому закону. Лучшие основатели будут концентрироваться в тех институтах, которые могут наиболее решительно помочь им одержать победу. Лучшие доходы сосредоточатся в этих институтах. Капитал последует за ними.

Для основателей, стремящихся создать следующую знаковую компанию, масштабные венчурные фонды предлагают чрезвычайно привлекательный продукт. Они предоставляют экспертизу и всесторонние услуги для всего, что необходимо для быстрого роста компании — найм персонала, стратегии выхода на рынок (GTM), юридические, финансовые, PR-услуги, отношения с правительством. Они обеспечивают достаточный объем капитала, чтобы вы действительно достигли своей цели, а не вынуждены экономить на каждом шагу и бороться с конкурентами, обладающими огромными ресурсами. Они предлагают огромные возможности для контактов — доступ к каждому человеку, которого вам нужно знать в бизнесе и правительстве, рекомендации каждому важному CEO из списка Fortune 500 и каждому значимому мировому лидеру. Они обеспечивают доступ к 100-кратному количеству талантов, обладая сетью из десятков тысяч лучших инженеров, топ-менеджеров и операционных специалистов по всему миру, готовых присоединиться к вашей компании, как только она в этом нуждается. И они повсюду — для самых амбициозных основателей это означает, что они есть в любом месте.

В то же время для LP масштабируемые венчурные фонды представляют собой чрезвычайно привлекательный продукт по ключевому простому вопросу: выбирают ли компании, приносящие наибольшую отдачу, именно их? Ответ прост — да. Все крупные компании сотрудничают с масштабируемыми платформами, часто на самых ранних этапах. Масштабируемые венчурные фонды имеют больше возможностей для того, чтобы захватить важные компании, и больше ресурсов, чтобы убедить их принять свои инвестиции. Это отражается в доходности.

Из работы Packy: https://www.a16z.news/p/the-power-brokers

Подумайте о том, где мы находимся сейчас. Восьми из десяти крупнейших компаний в мире являются компаниями с штаб-квартирой на Западном побережье, поддерживаемыми венчурным капиталом. В последние годы эти компании обеспечили большую часть роста мировой стоимости новых предприятий. В то же время, самые быстрорастущие частные компании в мире также в основном являются компаниями с штаб-квартирой на Западном побережье, поддерживаемыми венчурным капиталом: компании, возникшие несколько лет назад, стремительно приближаются к оценке в триллион долларов и к крупнейшим в истории

IPO. Лучшие компании получают больше поддержки, чем когда-либо ранее, и все они имеют поддержку масштабируемых институтов. Конечно, не все масштабируемые институты показывают хорошие результаты — я могу вспомнить несколько эпических провалов — но за каждым великим технологическим брендом стоит поддержка масштабируемых институтов.

Или масштабируйся, или улучшай качество

Я не считаю, что будущее принадлежит только масштабным венчурным фондам. Как и в случае с интернетом, затронувшим все сферы, венчурный капитал превратится в «гантель»: один конец — несколько сверхкрупных игроков, другой — множество небольших, специализированных фондов, каждый из которых работает в определенной области и сети, часто сотрудничая с масштабными венчурными фондами.

То, что происходит в венчурном капитале, — это то, что обычно происходит, когда программное обеспечение поглощает сферу услуг. На одном конце — четыре-пять крупных сильных игроков, как правило, вертикально интегрированные сервисные организации; на другом конце — длинный хвост крайне дифференцированных небольших поставщиков, чье появление стало возможным благодаря «дисрупции» отрасли. Оба конца гантели будут процветать: их стратегии дополняют друг друга и взаимно усиливают. Мы также поддержали сотни специализированных управляющих компаний за пределами институциональных структур и будем продолжать поддерживать и тесно сотрудничать с ними.

И масштабные, и нишевые фонды будут преуспевать; проблемы возникают у организаций, находящихся посередине: эти фонды слишком велики, чтобы позволить себе пропустить гигантских победителей, но слишком малы, чтобы конкурировать с более крупными структурами, которые могут предложить основателям лучшие продукты за счет масштаба. Уникальность a16z заключается в том, что она находится на обоих концах гантели — она одновременно представляет собой набор специализированных нишевых фондов и пользуется преимуществами масштабируемой платформенной команды.

Наиболее подходящая организация для сотрудничества с основателем победит. Это может означать сверхмасштабные резервные средства, беспрецедентный доступ или огромную дополнительную платформу. Или это может означать не поддающуюся копированию экспертизу, превосходные консультационные услуги или просто невероятную способность к принятию рисков.

В венчурном капитале есть старая шутка: ВК считают, что каждый продукт можно улучшить, каждая великая технология может быть масштабирована, каждая отрасль может быть разрушена — кроме своей собственной.

На самом деле, многие венчурные капиталисты вовсе не приветствуют существование масштабируемых венчурных фондов. Они считают, что масштабирование приводит к потере части души. Некоторые утверждают, что Силиконовая долина сейчас слишком коммерциализирована и больше не является раем для нестандартных личностей (Misfits). (Любой, кто утверждает, что в технологической сфере недостаточно нестандартных людей, явно не посещал технологические вечеринки в Сан-Франциско и не слушал подкаст MOTS). Другие прибегают к нарративу в своих интересах — что изменения являются «непочтительными по отношению к игре» — при этом игнорируя тот факт, что игра всегда служила основателям и всегда таковой была. Конечно, они никогда не выражают тех же опасений в отношении компаний, которые поддерживают сами — существование этих компаний основано именно на достижении огромных масштабов и изменении правил игры в своих отраслях.

Говорить, что масштабируемые венчурные фонды — это не «настоящие венчурные инвестиции», — то же самое, что утверждать, что баскетбольные команды НБА, делающие больше трехочковых бросков, играют не в «настоящий баскетбол». Возможно, вы так не считаете, но старые правила игры уже не доминируют. Мир изменился, и появилась новая модель. Ирония в том, что правила игры изменились здесь точно так же, как стартапы, поддерживаемые венчурными инвесторами, меняют правила в своих отраслях. Когда технологии нарушают отрасль и появляется новая группа масштабируемых игроков, в этом процессе всегда что-то теряется. Но приобретается еще больше. Венчурные инвесторы хорошо знают этот компромисс — они постоянно поддерживают именно его. Процесс деструкции, который венчурные инвесторы хотят видеть в стартапах, применим и к самим венчурным инвестициям. Программное обеспечение поглотило мир, и оно, конечно, не остановится на ВК.

Нажмите, чтобы узнать о вакансиях BlockBeats

Добро пожаловать в официальное сообщество律动 BlockBeats:

Телеграм-канал подписки: https://t.me/theblockbeats

Телеграм-чат: https://t.me/BlockBeats_App

Официальный аккаунт Twitter: https://twitter.com/BlockBeatsAsia