На Лас-Вегасской аллее средняя отдача игровых автоматов составляет около 93%, то есть за каждый вложенный доллар в среднем возвращается 0,93 доллара; однако на Polymarket трейдеры добровольно соглашаются на отдачу всего 0,43 доллара, ставя один доллар на маловероятные исходы, коэффициенты которых даже хуже, чем в казино.

Это не метафора, а основано на реальных данных. Исследователь Джонатан Беккер провел анализ всех завершенных рынков на Kalshi, охватив 72,1 миллиона сделок на общую сумму 18,26 миллиарда долларов США. Закономерности, которые он обнаружил, применимы и к Polymarket — те же механизмы, те же отклонения, значит, и те же возможности. Данные однозначно показывают, что примерно 87% кошельков прогнозных рынков в итоге теряют деньги, но оставшиеся 13% не выигрывают благодаря удаче, а применяют математический подход, о котором не знают большинство трейдеров.

В этой статье разбираются 5 игровых теоретических формул, разделяющих победителей и проигравших, каждая из которых сопровождается соответствующим математическим принципом, реальным примером и готовым к запуску кодом на Python. Некоторые трейдеры уже применяют эти методы на практике:

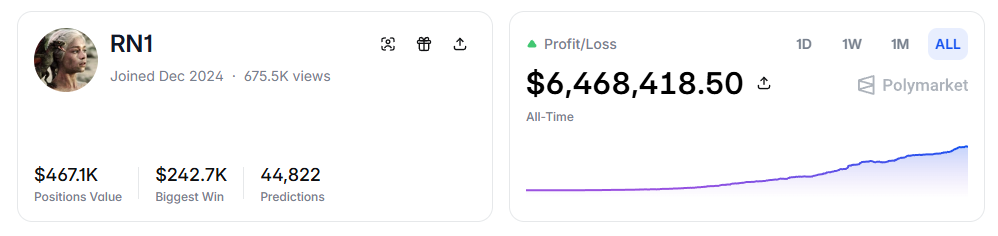

- RN (Polymarket адрес: https://polymarket.com/profile/%40rn1): Алгоритмический торговый робот Polymarket, который принес более 6 миллионов долларов общей прибыли на спортивных рынках на основе модели, описанной в статье.

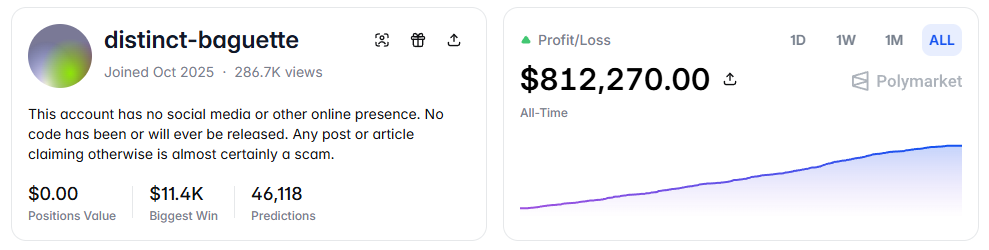

- distinct-baguette (адрес Polymarket: https://polymarket.com/profile/%40distinct-baguette): увеличил 560 долларов до 812 000 долларов за счет маркет-мейкинга на рынках UP/DOWN.

I. Expected Value: The Most Core Formula

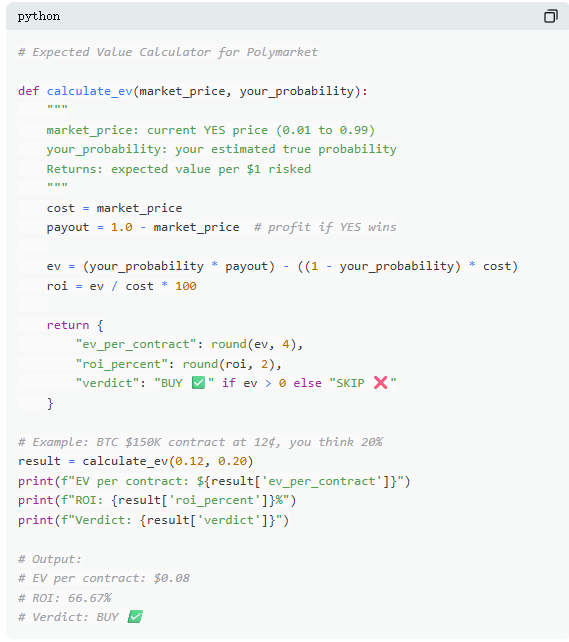

На Polymarket каждая сделка по сути является оценкой ожидаемой стоимости. Большинство трейдеров полагаются на интуицию, а те 13% победителей принимают решения с помощью математики. Ожидаемая стоимость (EV) измеряет не единичный результат, а среднюю доходность при многократном повторении, чтобы определить, стоит ли участвовать в сделке.

На примере реального рынка: «Достигнет ли биткоин 150 000 долларов до июня 2026 года?» Текущая цена по варианту YES составляет 12 центов, что соответствует скрытой вероятности рынка в 12%. Если на основе данных цепочки, циклов халвинга и потоков капитала ETF оценить реальную вероятность примерно в 20%, то эта сделка имеет положительное математическое ожидание. Расчет показывает, что каждая закупленная по цене 12 центов контракт в долгосрочной перспективе в среднем принесет прибыль в 8 центов; покупка 100 контрактов при стоимости 12 долларов ожидаемо принесет прибыль в 8 долларов, что дает доходность около +66,7%.

Но данные показывают, что большинство трейдеров на прогнозных рынках не производят таких расчетов. В выборке из 72 миллионов сделок taker (покупатели по рыночной цене) в среднем теряли около 1,12% за сделку, в то время как maker (размещающие ордера) в среднем зарабатывали около 1,12% за сделку. Разница между ними заключается не в информации, а в терпении — maker ждут возможностей с положительным ожидаемым значением, а taker склонны к импульсивным сделкам.

Два: Неправильное ценообразование: ловушка дешевых фьючерсных контрактов

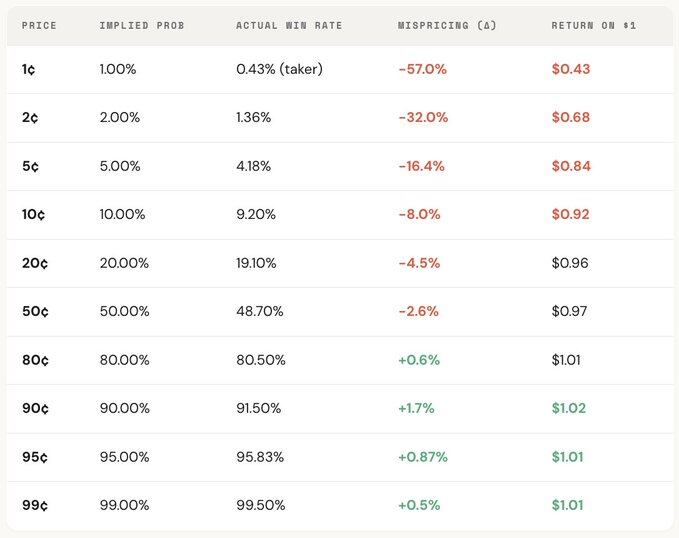

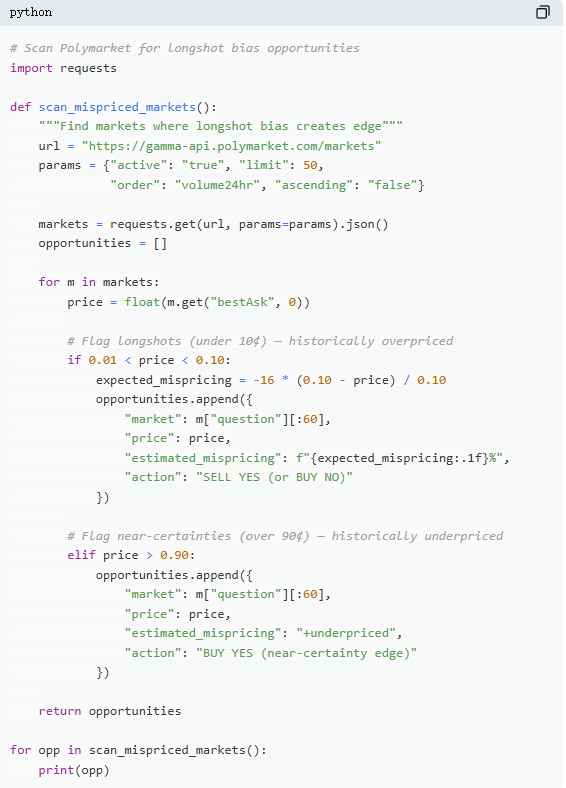

«Предпочтение малопопулярных» — одна из самых дорогих ошибок на прогнозных рынках: трейдеры систематически завышают вероятность маловероятных событий, платя чрезмерно высокую цену за кажущиеся дешевыми контракты. Контракт с ценой 5¢ теоретически должен иметь вероятность выигрыша 5%, но на Kalshi реальная вероятность выигрыша составляет всего 4,18%, что соответствует отклонению в定价 -16,36%; в более экстремальных случаях контракт с ценой 1¢ должен иметь вероятность выигрыша 1%, однако для тейкера реальная вероятность выигрыша составляет всего 0,43%, с отклонением до -57%.

С точки зрения общего распределения, цена на рынке относительно точно отражает средний диапазон (30¢–70¢), но наблюдаются значительные отклонения на концах: контракты ниже 20¢ имеют фактическую вероятность победы, как правило, ниже скрытой вероятности, заложенной в цене; контракты выше 80¢ часто имеют вероятность победы выше, чем та, которая отражена в их цене.

То есть неэффективность рынка в основном сосредоточена на концах, и именно эти интервалы являются наиболее интенсивными зонами эмоциональной торговли. Конкретно, существует две формулы:

Формула 1: Неправильное ценообразование (Mispricing, δ)

Неправильное ценообразование измеряет отклонение между фактической вероятностью выигрыша контракта и его скрытой вероятностью. Например, для контракта по цене 5¢, предположим, что во всех завершенных рынках было совершено 100 000 сделок по цене 5¢, из которых 4180 завершились результатом YES. Тогда фактическая вероятность выигрыша составляет 4,18%, а скрытая вероятность, соответствующая цене, — 5,00%. Разница между ними составляет -0,82 процентных пункта, относительное отклонение — примерно -16,36%. Это означает, что при покупке каждого контракта по цене 5¢ вы фактически платите премию примерно в 16,36%.

Формула 2: Однократная избыточная доходность (Gross Excess Return, rᵢ)

Если неправильное ценообразование отражает общее отклонение, то отдельная сверхприбыль раскрывает фактическую структуру доходности каждой сделки, именно здесь поведенческие искажения становятся явно видны. При покупке контракта за 5¢ возможны два исхода: если контракт срабатывает, прибыль может составить +1900% (около 20-кратной доходности); если не срабатывает, происходит полная потеря — 100% вложенных 5¢ обнуляются.

Вот почему «предпочтение к малоизвестным исходам» привлекательно: при удачном исходе доход очень высок, его легко запомнить, преувеличить и распространить. Однако в целом реальная вероятность удачи ниже, чем предполагаемая ценой, а асимметричная структура между «полной потерей» и «очень высокой прибылью» в большом количестве сделок формирует отрицательное математическое ожидание, что по сути эквивалентно покупке переоцененной лотерейной бумаги.

С точки зрения общего распределения, это отклонение имеет явный ценовой градиент: чем ниже цена контракта, тем ниже доходность. Например, будучи тейкером, на контракте по цене 1¢ за каждый вложенный доллар в среднем можно вернуть около 0,43 доллара; а на контракте по цене 90¢ за каждый вложенный доллар в среднем можно получить около 1,02 доллара. Чем дешевле цена, тем менее выгодные условия фактической торговли.

Более детальный анализ ролей показывает, что эта структура почти зеркальна: убытки тейкера в низком ценовом диапазоне (до -57%) точно соответствуют прибыли мейкера в том же диапазоне; общее отклонение цены на рынке находится между ними. Другими словами, каждый цент, который теряет тейкер, почти полностью получает мейкер.

С точки зрения теории игр, контракты с низкой вероятностью обычно систематически переоцениваются, а контракты с высокой вероятностью — недооцениваются. Настоящая стратегия заключается не в том, чтобы гнаться за малопопулярными активами, а в продаже малопопулярных и покупке высокодостоверных.

Три: Формула Келли: сколько ставить

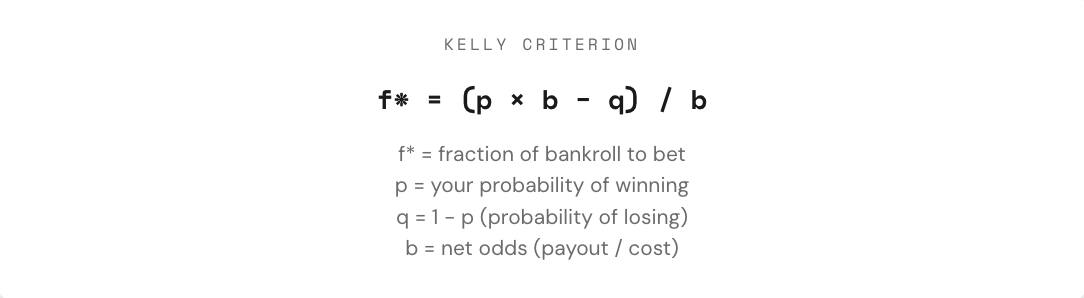

Когда обнаруживается сделка с положительным математическим ожиданием, настоящая проблема только начинается: сколько следует поставить? Слишком большой размер позиции может стереть несколько недель прибыли одним убытком; слишком маленький — даже при наличии преимущества сделает рост настолько медленным, что он практически бессмысленен. Между полной ставкой и полным отказом от ставки существует математически оптимальная пропорция ставки — это формула Келли.

Формула Келли была предложена Джоном Келли-младшим в 1956 году и изначально использовалась для оптимизации проблемы шума в коммуникационных сигналах; позже она была признана одним из наиболее эффективных методов управления позициями в азартных играх, торговле и прогнозировании рынков. Профессиональные игроки в покер, эксперты по спортивным ставкам и квантовые фонды Уолл-стрит почти все используют ту или иную форму стратегии Келли.

На прогнозных рынках, поскольку контракты имеют бинарную структуру (результат — $1 или $0), а цена сама по себе представляет вероятность, применение формулы Келли также более прямолинейно. Ключевым является понимание коэффициента ставки (b): если вы покупаете контракт YES за 30 центов, вы фактически рискуете 0,30 доллара, чтобы заработать 0,70 доллара, что соответствует коэффициенту 0,70 / 0,30 ≈ 2,33; при цене 50 центов коэффициент равен 1; при 10 центах — 9; при 80 центах — всего 0,25. Чем выше коэффициент, тем больше рекомендуемая доля ставки по формуле Келли при наличии преимущества.

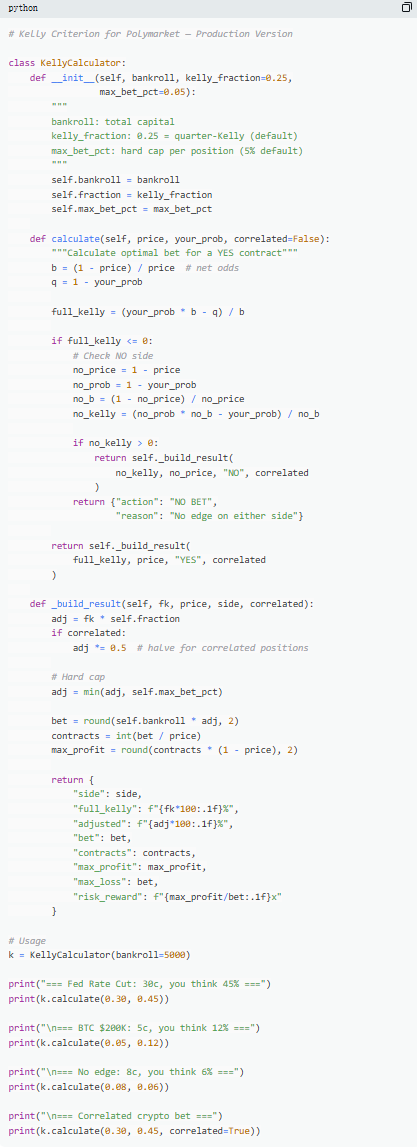

Но ключевым принципом является отказ от полной ставки Келли. Хотя математически полная ставка Келли максимизирует долгосрочный рост капитала, на практике она сопровождается чрезвычайно высокой волатильностью и просадками, часто превышающими 50%. Хотя в долгосрочной перспективе она может принести наивысшую прибыль, резкие колебания на пути мешают большинству людей сохранять дисциплину. Поэтому чаще применяется дробная ставка Келли (например, 1/2 или 1/4 Келли). Например, при стабильной вероятности выигрыша полная ставка Келли дает наивысшую кривую капитала, но с сильной волатильностью; 1/4 Келли обеспечивает более плавный рост и управляемую просадку; а 1/2 Келли находится между этими двумя вариантами.

По сути, формула Келли предоставляет дисциплину: сначала определите, существует ли преимущество (то есть субъективная вероятность выше скрытой рыночной вероятности), а затем на этой основе решите, сколько капитала инвестировать. Только когда и «делать ставку или нет», и «сколько ставить» одновременно регулируются математически, торговля действительно переходит от игры к стратегии.

Четвертый: Обновление Байеса — меняйте мнения, как эксперт

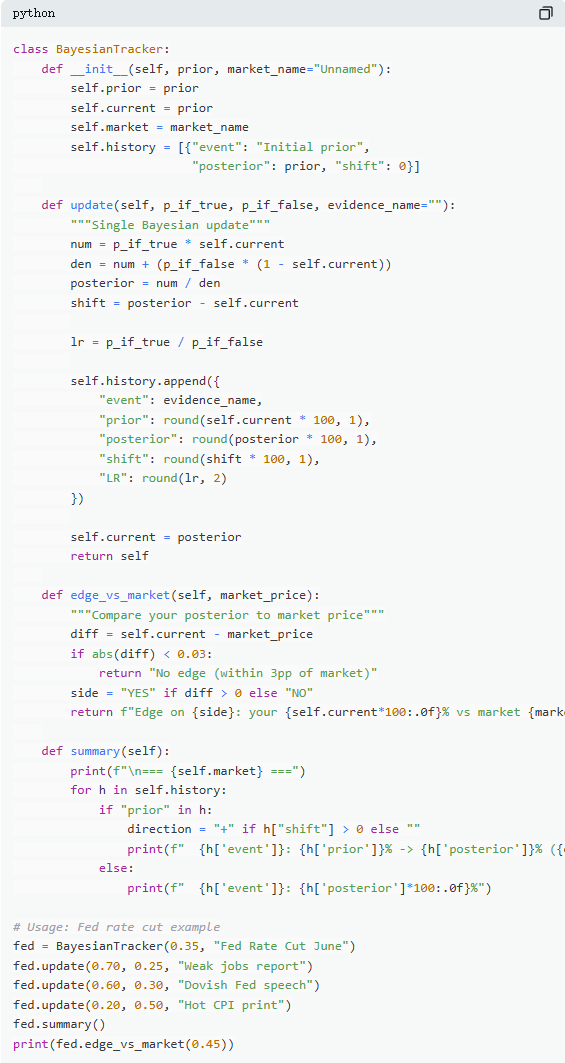

Рынки прогнозов колеблются, потому что новые данные постоянно поступают. Важно не то, насколько верно было первоначальное суждение, а то, как вы корректируете свои представления при изменении доказательств. Большинство трейдеров либо игнорируют новые данные, либо чрезмерно на них реагируют, а обновление по Байесу предлагает математический метод для определения того, насколько разумно корректировать оценки.

Его основная логика может быть просто понята как новое суждение = степень поддержки исходной гипотезы доказательствами × исходное суждение ÷ общая вероятность появления этого доказательства. В практическом применении обычно используется формула полной вероятности для получения более удобной для вычислений формы.

На примере типичного рынка: «Снизит ли ФРС ставку на заседании в июне?» Текущая рыночная цена составляет 35¢, что соответствует вероятности 35% в качестве начальной оценки. Затем публикуются данные по занятости, согласно которым добавлено только 120 000 новых рабочих мест (ожидалось 200 000), уровень безработицы вырос, а темпы роста заработной платы замедлились. В этом случае, если ФРС действительно снизит ставку, вероятность появления слабых данных по занятости можно оценить в 70%; если ставка не будет снижена, вероятность появления таких данных низка, но все же возможна — около 25%.

После применения байесовского обновления новая вероятность составляет примерно 60,1%, то есть резкое повышение с 35% до 60,1%, что составляет примерно 25 процентных пунктов. Это означает, что одна ключевая информация может значительно изменить рыночные ожидания.

На практике не всегда нужно полностью вычислять формулу. Более распространенным методом является «отношение правдоподобия». Одна и та же информация (например, LR = 3) оказывает разное влияние при разных начальных оценках: при начальной оценке 10% она может повыситься до примерно 25%; при 50% — до 75%; а при 90% — лишь до примерно 96%. Чем выше неопределенность, тем сильнее влияние информации.

На самом деле, трейдеры, которые долгосрочно превосходят прогнозирующие рынки, — это не обязательно те, кто делает самые точные прогнозы, а те, кто быстрее и разумнее всего корректирует свои суждения при появлении новых данных. Метод Байеса по сути предоставляет именно такую шкалу «скорости корректировки».

Пять: равновесие Нэша — «покерная формула» для прогнозирования рынка

В покере блеф никогда не является импульсивным действием, а представляет собой точную стратегию, поддающуюся расчету. Теоретически существует оптимальная частота блефа, и отклонение от нее позволяет опытным оппонентам воспользоваться этим преимуществом. Та же логика применима и к прогнозированию рынков. На Polymarket «блеф» соответствует контратрендовой торговле — выбору позиции, противоположной мнению большинства, когда цена рынка искажена; а «фолд» аналогичен пассивному поведению тейкера, при котором вы постоянно платите премию за рыночные настроения.

В Polymarket мейкер и тейкер находятся в аналогичной противоположной связи. Противотрендовая торговля (против рыночного консенсуса) похожа на «блеф», а трендовая торговля (следование основному мнению) — на «ставку на ценность». С точки зрения равновесия, рынок должен обеспечивать безразличие маргинальных участников между «бытием мейкером» и «бытием тейкером» — это состояние соответствует равновесию Нэша на прогнозном рынке.

Но это равновесие не является фиксированным — оно динамически корректируется в зависимости от структуры участников. Данные показывают, что для различных рыночных категорий существуют разные оптимальные стратегии: в более рациональных и эффективно ценообразующих сегментах (например, финансовые рынки) пространство для контртрендовых операций меньше; в то время как в сегментах с более сильными эмоциями и концентрацией иррациональности (например, развлечения, спорт) рынок чаще испытывает отклонения в ценообразовании, создавая возможности для контртрендовых сделок.

Более того, это равновесие значительно изменилось во временной перспективе. На раннем этапе (2021–2023 гг.) тейкерами были прибыльные участники, и оптимальная стратегия была ориентирована на активное исполнение; после взрыва объемов торгов в четвертом квартале 2024 года на рынок массово вошли профессиональные мейкеры, структура рынка изменилась, и оптимальная стратегия сместилась в сторону мейкеров (около 65–70%). Это типичный результат теории игр: когда меняется структура участников, оптимальная стратегия также эволюционирует. Стратегии, которые работали в «среде новичков», могут быстро потерять эффективность перед «профессиональными соперниками», и «подход» к рынку поэтому постоянно совершенствуется.

Краткое резюме

87% кошельков прогнозных рынков в итоге несут убытки, и это не потому, что рынки манипулируются, а потому, что эти трейдеры никогда действительно не проводили расчетов. Они покупают малоизвестные контракты по ценам хуже, чем в слот-машинах, принимают решения о позициях на ощущения, игнорируют изменения новой информации и платят за «оптимизм» при каждой рыночной сделке.

А те 13% участников, которые постоянно получают прибыль, не просто удачливые — они используют эти пять формул как единый метод, создавая полный цикл от анализа до исполнения, причем каждый этап основан на 72,1 миллионах реальных торговых операций.

Это окно не будет существовать вечно. С появлением профессиональных маркет-мейкеров спреды на рынке быстро сжимаются: в 2022 году тейкер имел преимущество около +2,0%, а сейчас оно перешло в -1,12%.

Проблема только в том, идти ли в ногу с рынком или продолжать покупать лотерейный билет за 1 доллар, ожидая дохода в 0,43 доллара.