Ключевые моменты

Макроэкономическая среда остается поддерживающей, хотя темпы замедлились: глобальный M2 достиг исторического максимума в 13,44 триллиона долларов США, а приток средств в биткоин-ETF впервые за 14 месяцев перешел в зону чистого притока. Однако нефтяной шок, вызванный конфликтом в Иране, поднял CPI за март до 3,3%, сократив пространство для снижения ставок ФРС.

На цепочке биткоина показатели переходят от недооценки к раннему равновесию: ключевые цепочные показатели вышли из зоны паники первого квартала. Текущая цена — 70 500 долларов США, что на 13% ниже средней цены входа долгосрочных держателей — 78 000 долларов США. Пробой этого уровня станет основным сигналом разворота краткосрочного тренда.

Целевая цена в 143 000 долларов США и потенциал роста в 2 раза остаются в силе: на основе нейтрального базового сценария в 132 500 долларов США с корректировками на фундаментальные факторы -10% и макрофакторы +20%.

Цель в 185 500 долларов США за первый квартал была снижена, но значительная коррекция спотовой цены означает, что потенциальный рост с текущих уровней на самом деле увеличился.

Макроэкономические попутные ветры еще сохраняются, но импульс замедлился

С момента публикации отчета за первый квартал биткоин упал примерно на 27%, и средняя цена в начале апреля колебалась около 70 500 долларов США.

Иранский конфликт ввел новый фактор, но общая макроэкономическая среда остается благоприятной. Изменяется не направление, а скорость.

Ликвидность достигла рекордного уровня, но не смогла эффективно передаться биткоину

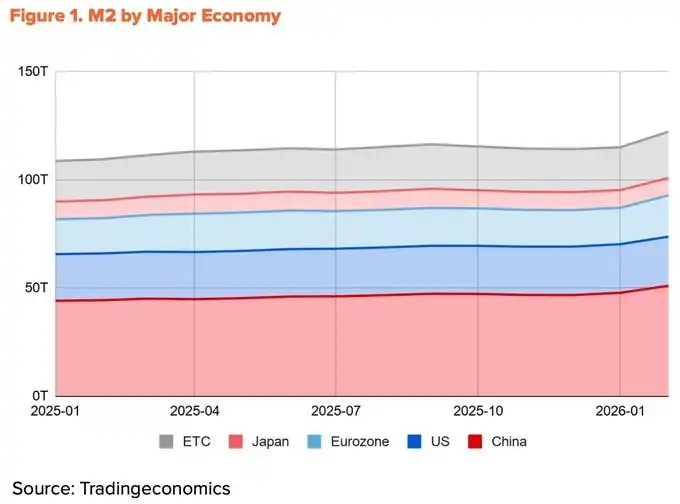

По состоянию на февраль 2026 года глобальный M2 продолжил расширяться, достигнув исторического максимума в接近 13,44 трлн долларов США. Однако биткоин снизился на 27% по сравнению с первым кварталом. Ликвидность и цена движутся в противоположных направлениях.

Источник ликвидности объясняет эту дифференциацию. Более 60% роста M2 за последний год в четырех крупнейших экономиках (Китай, США, еврозона, Япония) пришлось на Китай благодаря снижению нормы резервных требований Центральным банком Китая и официальному переходу к смягчению политики в первом квартале.

Вклад США составил всего 10%. Проблема заключается в том, что каналы поступления ликвидности из Китая на рынок биткоина ограничены.

Ограничения на криптовалютную торговлю внутри страны сохраняются, а косвенные каналы через Гонконг и Сингапур в основном обслуживают институциональные средства. Глобальная ликвидность находится на историческом пике, но доля, реально достигающая рынка биткоина, сокращается.

Конфликт в Иране замедляет темпы снижения ставок ФРС

Из-за нарушения передачи ликвидности из Китая долларовая ликвидность остается основным драйвером биткоина. Однако даже эта составляющая замедляется из-за конфликта в Иране.

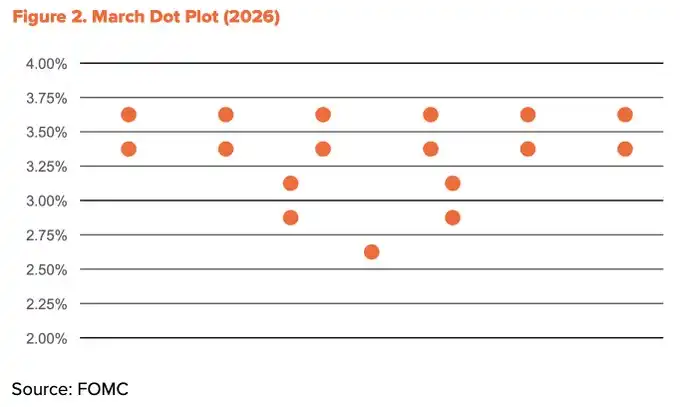

После ударов США и Израиля по Ирану 28 февраля был заблокирован Ормузский пролив. Цена брентовской нефти в середине марта взлетела до 118 долларов за баррель, а цена дубайской нефти достигла исторического максимума в 166 долларов за баррель. Этот шок напрямую спровоцировал рост инфляции. CPI США в марте вырос с 2,4% в феврале до 3,3%, достигнув двухлетнего максимума. Пространство для снижения ставок ФРС соответственно сузилось. Точка на графике в марте сократила ожидания снижения ставок в 2026 году до всего одного раза.

Тем не менее, направление смягчения не изменилось. В середине апреля пролив Ормуз частично снова открылся, и цены на нефть значительно снизились до уровня около 90 долларов. Ядро CPI осталось на уровне 2,6%, что указывает на то, что удар еще не распространился на всю экономику.

Президент Трамп официально выдвинул Кевина Уорша на пост председателя ФРС в конце января, и слушания в Сенате по подтверждению назначения уже проходят. Срок полномочий Бауэра завершится 15 мая, и, скорее всего, сохранится ориентация на смягчение. Количество снижений ставок может уменьшиться, но направление останется неизменным.

Институциональные потоки капитала начали меняться на противоположные

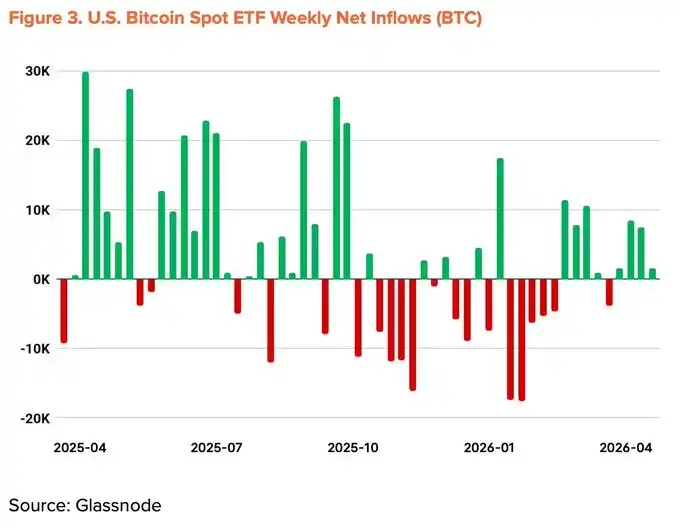

Движение институциональных средств, которое способствовало падению в первом квартале, начало меняться на противоположное. Спот-ETF на биткоин показали самый большой месячный отток с момента запуска в ноябре 2025 года и находились в состоянии чистого оттока пять месяцев подряд. Однако с марта месячный чистый приток стал положительным. По состоянию на середину апреля годовой накопленный поток средств стал положительным, а общая сумма управляемых активов восстановилась до 96,5 млрд долларов США.

Корпоративные закупки биткоинов также ускоряются. Strategy потратила 2,54 млрд долларов США за одну неделю (с 13 по 19 апреля) на покупку 34 164 биткоинов, увеличив общую позицию до 815 061 BTC. Однако количество компаний, участвующих в этой тенденции, не значительно увеличилось.

Макроэкономические показатели снижены до +20%

Структурные попутные ветры остаются сохранными: расширение ликвидности, ориентация на смягчение политики, возвращение институциональных потоков в русло и прогресс в реализации закона CLARITY в США. Недавние встречные ветры — нефтяной шок, вызванный Ираном, и замедление снижения ставок ФРС — частично компенсировали эти благоприятные факторы. Макроэкономические показатели второго квартала были снижены на 5 процентных пунктов по сравнению с первым кварталом и скорректированы до +20%.

От недооценки к раннему равновесию

На цепочке показатели вышли из зоны экстремального страха и переходят к границе недооценки и равновесия. Ключевые показатели, такие как MVRV-Z, NUPL и aSOPR, покинули зону паники первого квартала и вошли в этап раннего восстановления.

Хотя резкий рост при отскоке из зоны паники маловероятен, исторические данные показывают, что среднегодовая доходность с этого уровня постоянно остается на двузначном уровне. Соотношение риска и доходности в данный момент остается наиболее выгодным.

Стоит отметить, что средняя цена покупки краткосрочных держателей (STH) постепенно снижается.

Это указывает на то, что спекулятивный капитал выводится, а новые покупатели накапливают активы по более низким ценам. Время совпадает с возобновлением чистого притока ETF и крупными покупками Strategy, что подтверждает вывод о том, что институциональные инвесторы продолжают накапливать активы в диапазоне дисконта, снижая среднюю цену входа.

Ключевым уровнем риска является 54 000 долларов США — средняя стоимость позиции по всей сети. Пробой ниже этого уровня переведет всю сеть в состояние нереализованных убытков и станет дном в экстремальных сценариях. Наиболее сильным уровнем сопротивления является 78 000 долларов США, совпадающий со средней ценой входа долгосрочных держателей.

Текущая цена 70 500 долларов США на 13% ниже этого уровня сопротивления, и значительный объем краткосрочных средств, вошедших недавно, находится в состоянии нереализованного убытка. Следует внимательно отслеживать решительный пробой 78 000 долларов США в краткосрочной перспективе.

Поверхностный рост, внутреннее засто

В первой половине апреля среднесуточный объем транзакций биткоина достиг 564 000, что на 37,9% больше, чем годом ранее. Поверхностные данные впечатляют, но детали рассказывают другую историю.

Количество активных адресов за тот же период снизилось до 428 000, что на 13,2% меньше по сравнению с прошлым годом и на 4,2% меньше по сравнению с предыдущим кварталом. Средний объем одной транзакции снизился до 1,19 BTC по сравнению с 1,80 BTC в предыдущем квартале, что составляет снижение на 34,1%. Количество транзакций увеличилось, но количество участников и средний объем каждой транзакции снизились.

Эта модель отражает повторяющиеся мелкие переводы со стороны небольшого числа пользователей, а не широкое экономическое использование сети. Значительная часть роста объема торговли может быть обусловлена механическими потоками, такими как пополнение на торговых платформах, и не имеет отношения к реальному росту.

Отчет за первый квартал поддерживал базовые показатели на уровне 0% в ожидании расширения экосистемы BTCFi. На начало второго квартала этот аргумент значительно ослаб.

Согласно отчету The Block «Перспективы цифровых активов на 2026 год», TVL Bitcoin L2 снизилась на 74% за год, общий TVL BTCFi упал на 10% и составляет всего 0,46% от общего предложения биткоинов (91 332 BTC). Хотя отдельные протоколы, такие как Babylon и Lombard, показали рост, вся экосистема переживает сжатие.

Фундаментальные показатели снижены на -10%

Поверхностный рост не был преобразован в реальное расширение сети, и базовые данные, поддерживающие аргументы BTCFi, ослабли. Ранее существовавший баланс между положительными и отрицательными сигналами в первом квартале был нарушен. Основные показатели второго квартала были снижены с 0% до нижней границы —10%.

Целевая цена — 143 000 долларов США, потенциал роста еще в 2 раза

С использованием метода TVM нейтральный базис, рассчитанный по средней цене в начале апреля 2026 года, составляет 132 500 долларов США. После корректировок на фундаментальные факторы на -10% и макроэкономические факторы на +20% целевая цена на 12 месяцев установлена на уровне 143 000 долларов США.

Эта цифра на 23% ниже целевого показателя в 185 500 долларов США за первый квартал. Однако реальный потенциал роста, наоборот, увеличился. Средняя цена показывает, что потенциал роста расширился с +93% в первом квартале до +103% во втором квартале.

Снижение целевой цены не означает пессимизма. Макроэкономические тенденции и структура цепочки по-прежнему поддерживают долгосрочную бычью логику.

Три краткосрочных пункта наблюдения:

· Решительный пробой среднесрочного равновесного уровня на уровне 78 000 долларов США;

· Постоянный чистый приток в ETF;

Смена политики ФРС после ослабления геополитических рисков.

Если все три условия будут выполнены, цель в 143 000 долларов США остается достижимой.