Автор:@intern_cc, зашифрованный KOL

Перевод: Феликс, PANews

Криптовалютные опционы могут стать ключевым финансовым инструментом к 2026 году благодаря синергии трех трендов: традиционные доходности DeFi сжаты из-за «дняги в конце света», новое поколение упрощенных «входных продуктов» абстрагирует опционы в интерфейс для однократной сделки, а также Coinbase получила институциональное одобрение после покупки Deribit за 2,9 млрд долларов.

Хотя опционы в блокчейне на данный момент составляют лишь небольшую часть оборота криптовалютных деривативов, фьючерсы с возможностью роллова по-прежнему доминируют на рынке. Такой разрыв напоминает ситуацию с опционами в традиционных финансах до того, как они получили популярность на Robinhood.

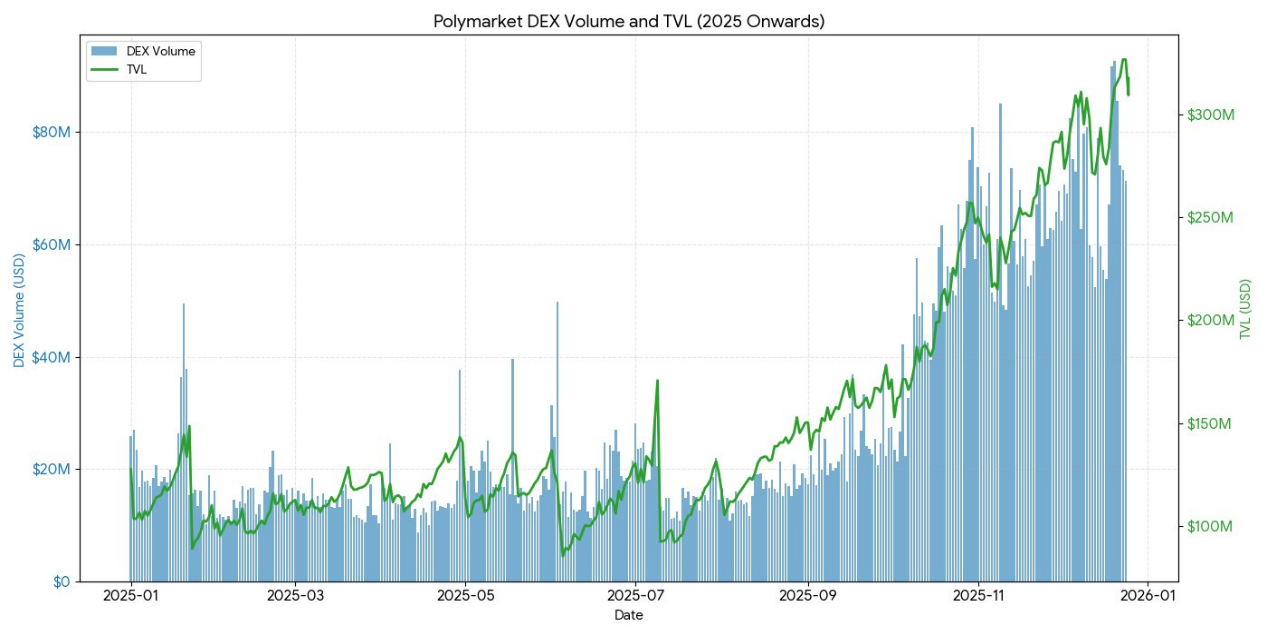

Polymarket обработал 9 млрд долларов США оборота в 2024 году, переосмыслив двоичные опционы и дополнив их выдающейся маркетинговой стратегией. Если спрос на вероятностные ставки со стороны розничных рынков окажется подтвержденным, может ли DeFi-опцион обеспечить аналогичный структурный прорыв? Когда инфраструктура и динамика доходности, наконец, совпадут, исполнение решит, преодолеют ли опционы барьер или останутся нишевым инструментом.

Конец пассивного дохода

Чтобы понять, почему опционы на криптовалюту могут взорваться в 2026 году, сначала нужно понять: что умирает.

За последние пять лет криптовалютная экосистема стремительно развивалась, аналитики рынка ретроспективно назвали это золотым веком «пассивного дохода», когда участники могли получать значительные доходы с поправкой на риск, практически не прилагая сложных усилий или активного управления. В качестве типичных примеров не сложных стратегий опциона, а таких простых и грубых методов арбитража, как выпуск токенов, майнинг, циклические стратегии и бессрочные контракты, базисные сделки.

Базисная торговля является ядром получения дохода в криптовалюте. Ее механизм кажется простым, но на самом деле это не так: из-за структурного долгосрочного предпочтения ритейлеров к покупке, длинные позиции должны платить коротким позициям через тарифы на средства, чтобы поддерживать позиции. Приобретая спот и короткую позицию по фьючерсному контракту, изощренные участники создают дельта-нейтральные позиции, не зависящие от колебаний цен, и при этом получают годовую доходность от 20% до 30%.

Однако в жизни нет бесплатного обеда. С момента одобрения биткойн ETF, появление традиционных финансовых институтов принесло промышленный уровень эффективности. Уполномоченные участники и хедж-фонды начали использовать миллиарды средств для совершения таких сделок, сокращая разницу между ценами до уровня процентной ставки по казначейским облигациям плюс небольшая премия за риск. К концу 2025 года этот "пузырь" исчез.

DeFi — это аббревиатура от Decentralized опционный договор«Кладбище"Пожалуй

- Hegic был запущен в 2020 году с инновационной моделью пула, но из-за ошибок в коде и дефектов теории игр, он дважды закрывался в ранний период.

- Стоимость Ribbon упала с пиковой отметки в 300 миллионов долларов в основном из-за краха рынка в 2022 году и последующей стратегической миграции в Aevo, оставив лишь около 2,7 миллиона долларов, взломанных в 2025 году.

- Dopex внедрил опционы с концентрированной ликвидностью, но из-за несомненно низкой конкурентоспособности продуктов опционов, созданных с помощью модели, низкой эффективности использования капитала и непригодности токенометрики в суровом макробыче, в конечном итоге произошел крах.

- После того как Opyn осознал, что торговля опционами все еще контролируется институтами, он перешел к инфраструктуре и отказался от розничных клиентов.

Высокая степень совпадения режимов сбоя: амбициозные протоколы сталкиваются с трудностями в одновременном обеспечении запуска ликвидности и упрощения пользовательского опыта.

Парадокс сложности

Ирония заключается в том, что опционы, теоретически более безопасные и лучше соответствующие намерениям пользователей, не пользуются такой же популярностью, как фьючерсы с рискованными и более сложными механизмами.

Перманные контракты кажутся простыми, но их механизм чрезвычайно сложен. Каждый раз, когда рынок резко падает, люди вынуждены закрывать позиции или автоматически сокращать кредитное плечо, даже крупные трейдеры не всегда понимают логику работы перманных контрактов.

В сравнении с этим опционы полностью избавлены от этих проблем. При покупке колл-опциона риск ограничен только премией опциона, максимальный убыток определяется до входа. Однако фьючерсы доминируют, потому что «скользить с 10-кратным плечом» всегда проще, чем «рассчитывать риски, скорректированные по дельте».

Психологические ловушки фьючерсов с непрерывным сроком действия

Перманные контракты заставляют вас нести перекрёстную разницу и платить дважды за каждую сделку.

Даже хеджированные позиции могут привести к потере всех ваших средств.

У них есть зависимость от пути, вы не можете открыть позицию и «уйти и забыть».

Но даже если вы считаете, что краткосрочные средства ритейлеров все еще будут поступать в фьючерсы, опционы смогут занять значительную долю рынка в большинстве децентрализованных финансовых инструментов. Они более гибкие и мощные инструменты, которые можно использовать для хеджирования рисков и получения прибыли.

В ближайшие пять лет инфраструктура блокчейна постепенно станет инфраструктурой бэк-офиса распределительного слоя, и ее охват будет шире, чем у традиционных финансовых институтов.

Современные инновационные сейфы, такие как Rysk и Derive, представляют собой первую волну этого перехода, предлагая структурированные продукты, выходящие за рамки базовых пулов рычагов или кредитования. Опытным инвесторам потребуются более разнообразные инструменты для управления рисками, манипуляций волатильностью и получения доходности портфеля, чтобы максимально эффективно использовать децентрализованную экосистему.

Традиционная финансовая система доказывает, что розничные инвесторы любят опционы

Robinhood Революция

Рост розничной торговли опционами в традиционных финансах предоставил дорожную карту. Robinhood запустил торговлю опционами без комиссии в декабре 2017 года, что вызвало революцию в отрасли, которая достигла апогея в октябре 2019 года, когда Charles Schwab, TD Ameritrade и Interactive Brokers отменили комиссии в течение нескольких дней подряд.

Его влияние было огромным:

- Доля розничных опционов США выросла с 34% в конце 2019 года до 45-48% в 2023 году

- В 2024 году, Общее количество фьючерсных контрактов, заключенных Офисом контролера денежного обращения США (OCC), достигло рекордных 12,2 млрд, что стало рекордом в пятой год подряд

- В 2020 году, мем-акции составили 21,4% от общего объема торгов опционами

Опционы с нулевым сроком давности0DTEвзрывообразный рост

0DTE отражает интерес розничных инвесторов к краткосрочным высоколиквидным позициям. Объем торгов 0DTE-опционами составил 5% от общего объема торгов опционами на индекс S&P 500 в 2016 году, а к IV кварталу 2024 года доля выросла до 51%, а среднесуточный объем торгов превысил 1,5 млн контрактов.

Его привлекательность очевидна: низкие капитальные вложения, отсутствие риска переноса позиции на следующий день, встроенный рычаг более чем в 50 раз и обратная связь в тот же день, которую профессионалы называют «допаминовой торговлей».

Вогнутость и явные риски

Нелинейная структура доходности опционов привлекает диспропорциональные позиционные трейдеры, ищущие асимметричные доходности. Покупатель колл-опциона может нести только 500 долларов США в качестве премии опциона, но имеет потенциальную возможность получить доход свыше 5000 долларов США. Спред-торговля позволяет более точно настроить стратегию: максимальные убытки и максимальные прибыли определяются заранее, до входа в позицию.

Вводные продукты и инфраструктура

Абстракция как решение

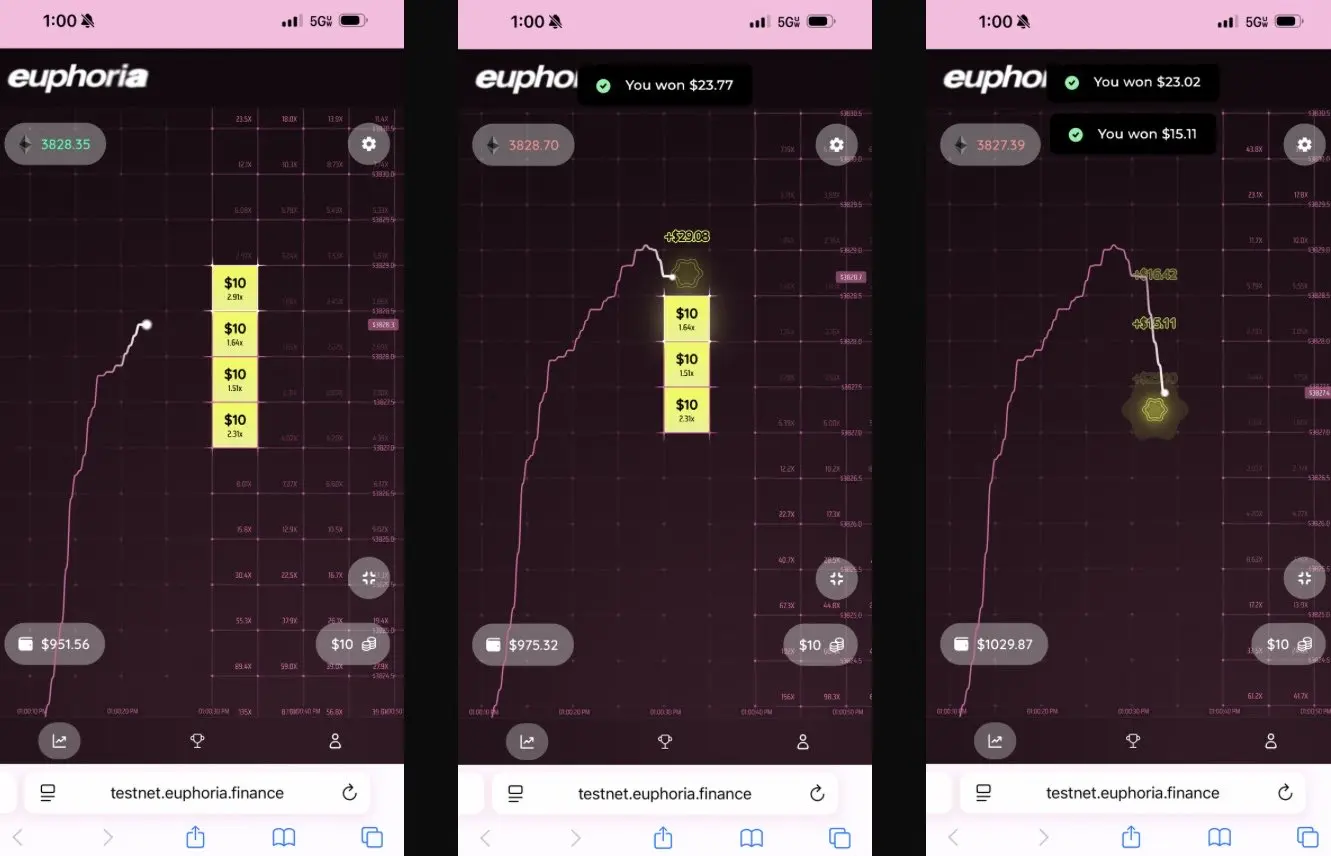

Новый протокол решает проблему сложности, полностью скрывая опционы через простой интерфейс, в отрасли это называется «приложения дофамина».

Euphoria получила 7,5 млн долларов США в виде стартового финансирования благодаря радикальной идее упрощения. Ее видение: «Вам нужно просто посмотреть на график, увидеть изменение цены и нажать на ячейку в сетке, которую вы считаете следующей для цены». Нет типов ордеров, нет управления маржой, нет греческих букв, только правильные позиционные ставки на CLOB.

Создание инфраструктуры с поддержкой субмиллисекундного времени на базе MegaETH.

Прогнозируемый взрыв рынка подтверждает концепцию упрощения стратегии:

- Polymarket обработал более 9 млрд долларов США оборота в 2024 году, пик активных трейдеров в месяц составил 314 500.

- Объем торгов на платформе Kalshi в неделю уже стабильно превышает 1 миллиард долларов.

Эти две платформы структурно идентичны бинарным опционам, но концепция «предсказания» превращает позор азартных игр в коллективный интеллект.

Как прямо признает Interactive Brokers, их контракты на прогнозирование являются «бинарными опционами на прогнозном рынке».

Вывод: розничные инвесторы не хотят сложных финансовых инструментов, им нужны простые и понятные вероятностные ставки с четкими результатами.

2025 Год DeFi Текущее состояние опционов

К концу 2025 года экосистема опционов децентрализованных финансов (DeFi) перейдет от экспериментальных решений к более зрелой и комбинируемой рыночной структуре.

Ранние фреймворки обнаружили множество проблем: ликвидность была распределена по разным срокам погашения, завершение расчетов с помощью оракулов увеличивало задержки и риски манипуляций, полностью обеспеченные хранилища ограничивали масштабируемость. Это привело к переходу на модель пула ликвидности, структуру перманентных опционов и более эффективную систему обеспечения.

В настоящее время участники децентрализованных (DeFi) опционов в основном состоят из розничных инвесторов, преследующих цель получения дохода, а не из институциональных инвесторов, стремящихся к хеджированию. Пользователи рассматривают опционы как инструмент пассивного дохода, продают колл-опционы с покрытием, чтобы получать премию, а не как инструмент передачи волатильности. Когда волатильность рынка усиливается, из-за отсутствия инструментов хеджирования и обеспечения сохранности средств, держатели средств в хранилищах сталкиваются с риском обратного отбора, что приводит к постоянным низким результатам и оттоку средств из TVL.

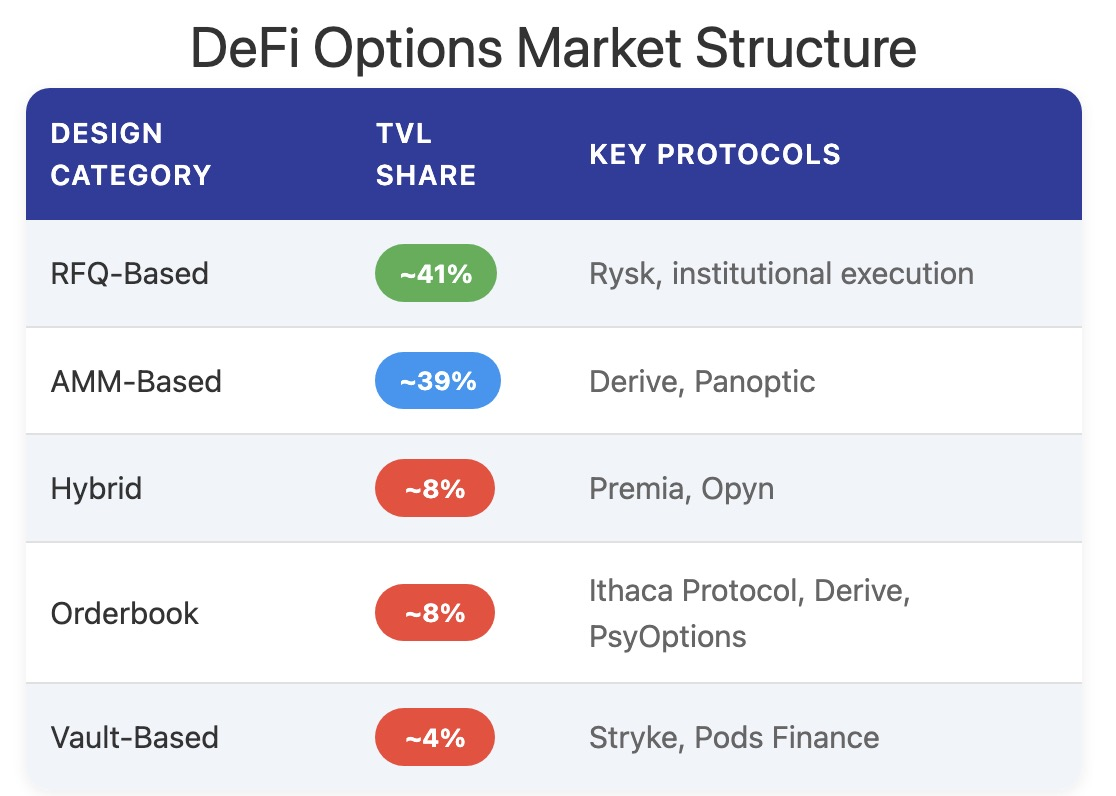

Архитектура протоколов вышла за рамки традиционных моделей, основанных на сроках, породив новые范цы в ценообразовании, ликвидности и других аспектах.

Русский

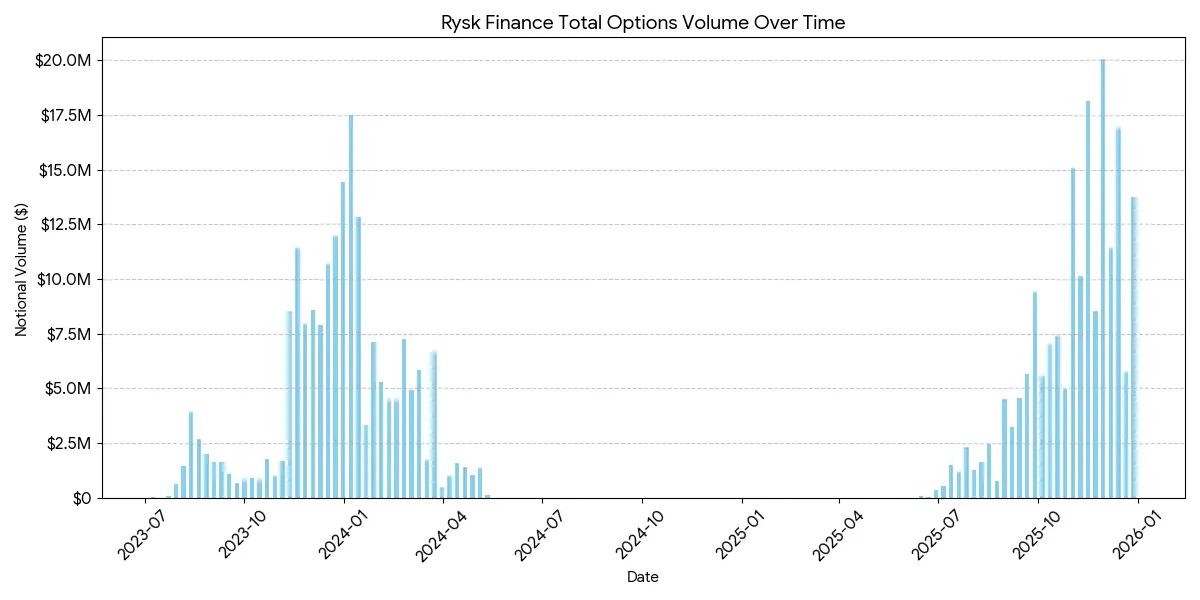

Rysk применяет традиционный механизм продажи опционов к DeFi с помощью цепочки-примитивов, поддерживая колл-опционы с покрытием и кэш-обеспеченные пут-опционы. Пользователи могут напрямую депонировать залог в смарт-контракт для открытия отдельной позиции и настраивать цену исполнения и дату истечения. Торговля выполняется через механизм рыночных цен в реальном времени, а контрагенты предоставляют конкурентоспособные предложения через быстрые аукционы в блокчейне, обеспечивая мгновенное подтверждение и получение премии опциона заранее.

Доходы соответствуют стандартной структуре колл-опционного покрытия:

- Если цена на момент истечения срока < цена исполнения: опционы истекают без ценности, продавец сохраняет залог + премию опциона

- Если цена на момент истечения срока ≥ цена исполнения: залог физически поставляется по цене исполнения, продавец сохраняет премию опциона, но отказывается от прибыли от роста.

Аналогичная структура применима и к опционам с обеспечением в виде наличных, физическая поставка автоматически завершается в блокчейне.

Rysk ориентирован на пользователей, которые ищут устойчивую неинфляционную доходность от премии опциона. Каждая позиция полностью обеспечена залогом, отсутствует риск контрагента, и используется детерминированная цепочка расчетов. Он поддерживает обеспечение залога несколькими активами, такими как ETH, BTC, LST и LRT, поэтому подходит для управления колеблющимися активами DAO, казначейств, фондов и институтов.

Средний размер позиции на платформе Rysk достигает пятизначной цифры, что указывает на привлечение капитала на уровне институциональных инвесторов.

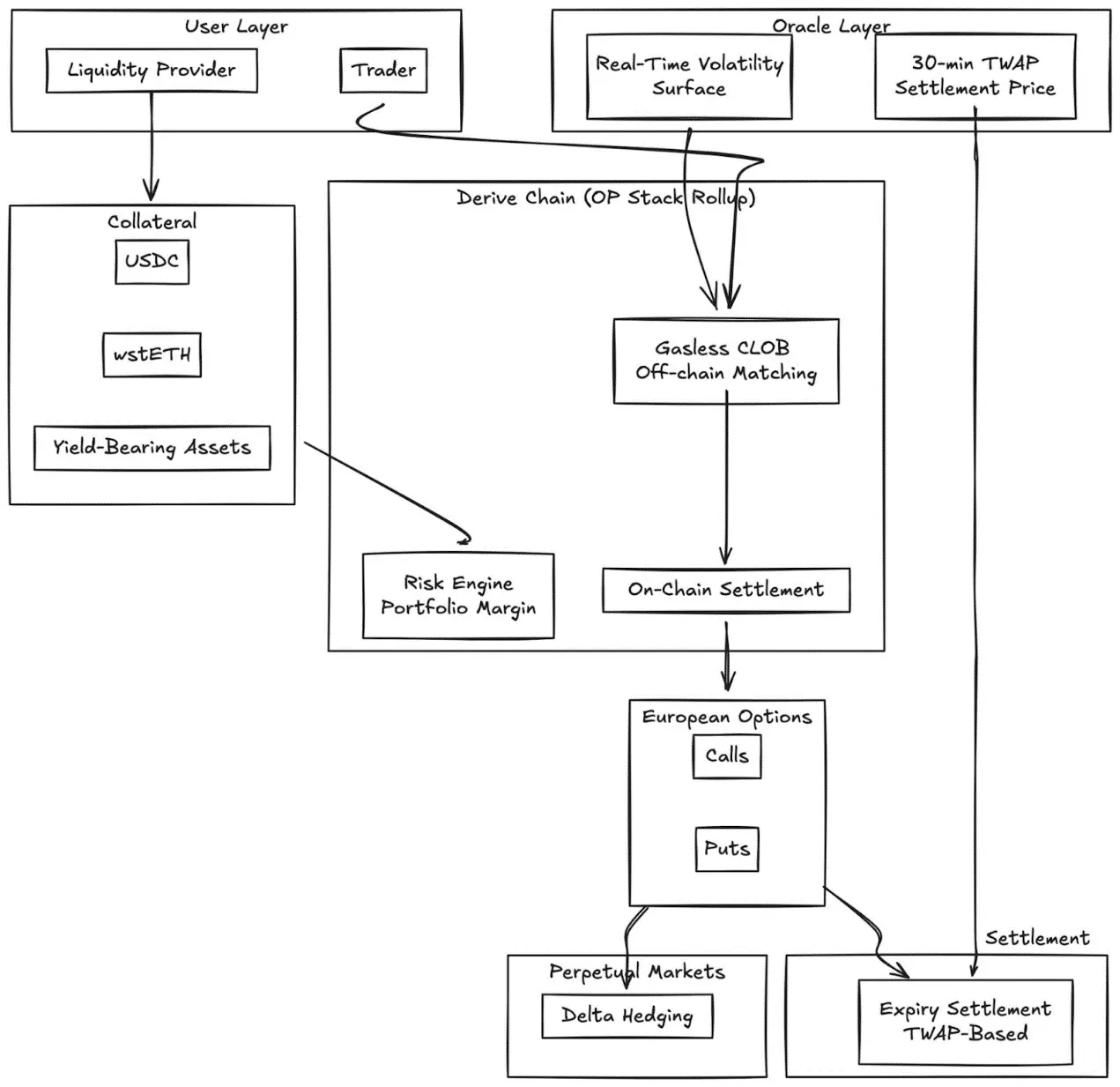

Derive.xyz

Derive (ранее Lyra) перешел со своей первоначальной архитектуры AMM к центральной системе лимитных ордеров без комиссий Gas и с расчетами в блокчейне. Протокол предлагает полностью обеспеченных европейских опционов с динамической волатильностью и расчетами на основе TWAP за 30 минут.

Основные инновации:

- Определение стоимости поверхности волатильности в реальном времени через внешние данные

- Оракул TWAP за 30 минут снижает риск манипуляций при истечении срока действия

- Интеграция фьючерсных рынков, обеспечение постоянного хеджирования дельты

- Поддержка обеспеченных активов (например, wstETH) и комбинированных залогов, повышающих эффективность капитала

- Качество исполнения: конкурентоспособность по сравнению с небольшими CeFi площадками

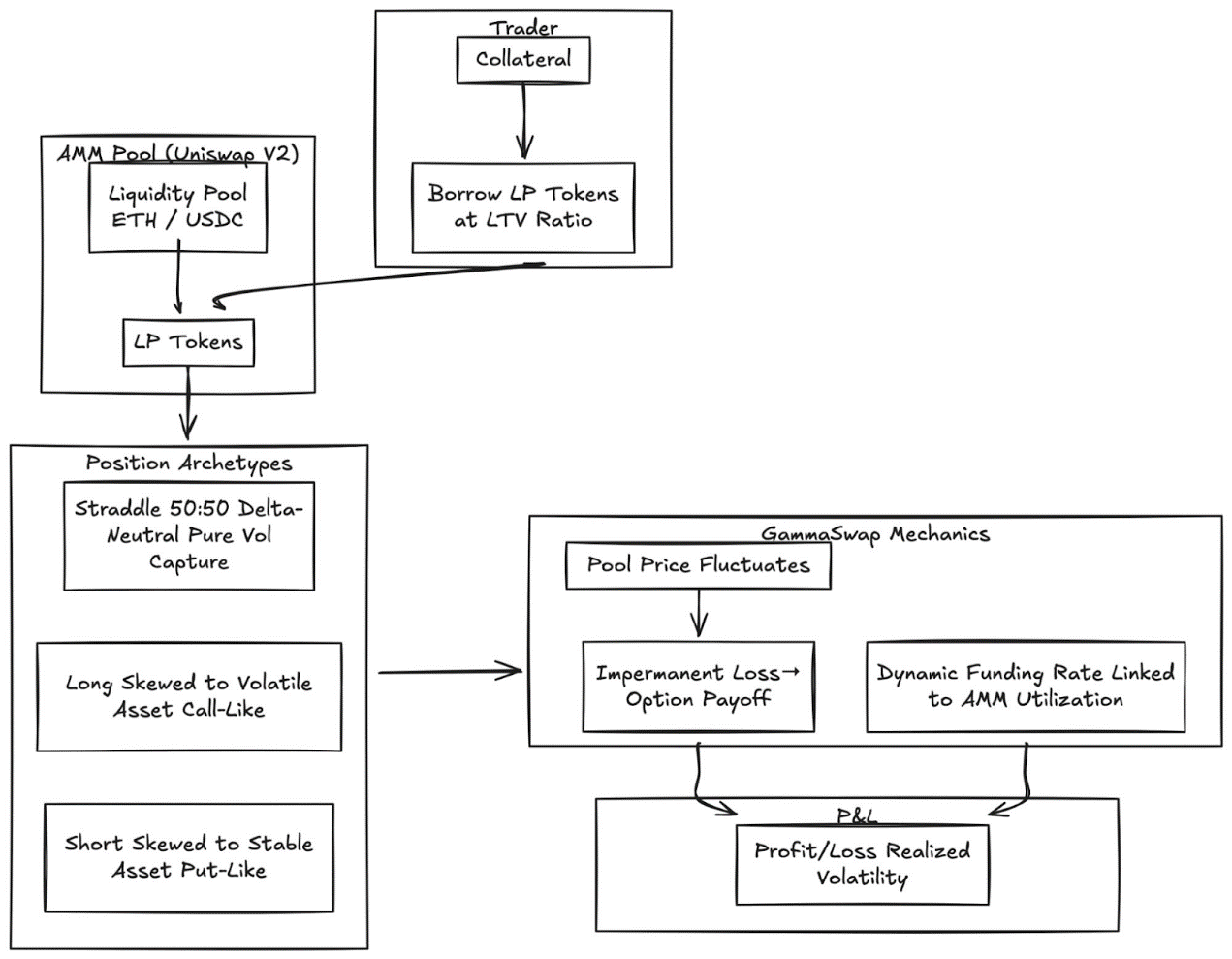

GammaSwap

GammaSwap представила несуществующие фьючерсные опционы, построенные на основе ликвидности AMM.

Вместо того, чтобы зависеть от оракулов или фиксированных сроков, он генерирует постоянную волатильность за счет заимствования ликвидности у AMM, таких как Uniswap V2.

Этот механизм превращает неустойчивые потери в доходы от торгуемых опционов:

- Трейдеры берут в долг токены LP в соотношении заемных средств и стоимости, как указано

- По мере колебания цен на активы в пуле, стоимость залога будет меняться относительно суммы кредита

- Прибыли и убытки прямо пропорциональны волатильности, фактически достигнутой

- Динамический спотовый сбор, связанный с коэффициентом использования AMM

Тип позиции:

- Стрэддл: дельта-нейтральность (50:50), чистое захватывание волатильности

- Long volatility: обеспечение предпочтений в сторону активов с более высокой волатильностью (аналогично опционам call)

- Покрытые опционы: залог предпочтителен более стабильным активам (аналогично пут-опционам)

Этот механизм полностью исключает необходимость в оракулах, поскольку все цены выводятся из внутреннего состояния AMM.

Паноптический

Бессрочные опционы без оракулов на Uniswap.

Panoptic представляет собой фундаментальную трансформацию: бессрочные опционы без необходимости использования оракулов, построенные на основе концентрированной ликвидности Uniswap v3. Любая позиция LP в Uniswap может быть интерпретирована как комбинация опционов на покупку и продажу, а комиссии взимаются в виде непрерывного потока опционых платежей.

Основное наблюдение: позиции Uniswap v3 в определенном ценовом диапазоне похожи на короткую опциональную позицию, дельта которой меняется в зависимости от цены. Panoptic формализует эту идею, позволяя трейдерам вносить залог и выбирать диапазон ликвидности для создания позиции по бессрочному опциону.

Ключевые особенности:

- Оценка без оракулов: все позиции оцениваются с использованием внутренних котировок и данных о ликвидности Uniswap

- Перманентные позиции: опционы могут храниться неограниченно долго, премия по опционам представляет собой непрерывный, а не дискретный срок действия.

- Композиционность: построено на базе Uniswap с интеграцией кредитных, структурированных доходов и хедж-протоколов

и CeFi (Centralized Finance) — это финансовые продукты и услуги Сравнение:

Разрыв с централизованными биржами все еще значителен. Deribit доминирует на мировом рынке, его объем незакрытых позиций превышает 3 млрд. долларов США в день.

Существует несколько структурных факторов, вызывающих эти различия:

Глубина и ликвидность

CeFi концентрирует ликвидность в стандартизированные контракты, с плотно расположенными ценами исполнения, поддерживающими десятки миллионов стаканов ордеров на каждой цене исполнения. Ликвидность DeFi остается фрагментированной между протоколами, ценами исполнения и сроками, при этом каждый протокол работает с отдельным пулом средств, который не может делиться гарантийным обеспечением.

Качество исполнения: Deribit и CME обеспечивают почти мгновенное исполнение по ордерной книге. Модели на основе AMM, такие как Derive, обеспечивают меньшие спреды для ликвидных и ближайших к атмосфере опционов, но качество исполнения ухудшается при больших ордерах и ценах исполнения глубоко вне денег.

Эффективность обеспечения: платформы CeFi позволяют использовать обеспечение в качестве залога для различных инструментов; большинство протоколов DeFi до сих пор изолируют залоговые активы по стратегиям или пулам.

Однако у опционы DeFi есть уникальные преимущества: возможность использования без разрешения, прозрачность в цепочке блоков и совместимость с более широким набором технологий DeFi. По мере повышения эффективности использования капитала и устранения фрагментации за счет отмены сроков действия, разрыв будет сокращаться.

Определение позиции организации

Суперстек Coinbase-Deribit:

Coinbase приобрела Deribit за 2,9 млрд долларов, что стало стратегическим объединением всей стека криптовалютного капитала:

- Вертикальная интеграция: биткойны пользователя, хранящиеся на Coinbase, могут использоваться в качестве залога для торговли опционами на Deribit.

- Кросс-маржинирование: в фрагментированном DeFi средства распределены между различными протоколами. На Coinbase/Deribit средства концентрируются в одном пуле.

- Контроль за полным жизненным циклом: приобретая Echo, Coinbase контролирует выпуск → спотовую торговлю → торговлю деривативами.

Опционы предоставляют эффективный механизм управления рисками для средств DAO и криптографических институтов:

- Покупка пут-опционов для хеджирования риска падения цен, фиксируя минимальную стоимость активов.

- Продавайте колл-опционы с покрытием для хеджирования простаивающих активов и создания систематического потока дохода.

- Токенизация позиций риска за счет упаковки опционных позиций в токены ERC-20.

Эти стратегии превращают резервы в токенах с высокой волатильностью в более стабильные, скорректированные по риску резервы, что критически важно для внедрения институциональными фондами средств DAO.

LP Оптимизация стратегии

Расширяемый набор инструментов LP, преобразующий пассивную ликвидность в активные стратегии хеджирования или повышения доходности:

- Опционы как инструмент динамического хеджирования: LP в Uniswap v3/v4 могут снизить неустойчивые потери, покупая пут-опционы или создавая дельта-нейтральные спрэды. GammaSwap и Panoptic позволяют использовать ликвидность в качестве залога для получения постоянной прибыли по опционам, что компенсирует риски AMM.

- Опционы как дополнительный доход: хранилище может автоматически реализовывать стратегии опционов с покрытием и опционов с денежным обеспечением для позиций LP или наличных.

- Стратегия с учетом дельты: Паноптические фьючерсы позволяют выбирать дельта-нейтральный, короткий или длинный риск, регулируя цену исполнения и срок.

Комбинированные структурированные продукты

- Интеграция хранилища: автоматизированное хранилище упаковывает стратегии краткосрочных колебаний в токенизированные инструменты получения дохода, подобные структурированным цепочным векселям.

- Многосторонние опционы: протоколы вроде Cega разработали пути зависимого дохода (двойные облигации, автоматические опционы выкупа) и имеют прозрачность в блокчейне.

- Смешанные инструменты: объединяйте доходность опционов с кредитованием, повторным залогом или правом выкупа для создания гибридных инструментов с различными рисками.

Перспективы

Рынок опционов не станет единым классом. Он будет развиваться в двух различных направлениях, каждое из которых будет обслуживать разные группы пользователей и предлагать принципиально разные продукты.

Первый уровень: абстрактные опционы для массового ритейла

Успех Polymarket доказывает, что розничные инвесторы не отвергают опционы, а отвергают сложность. Объем торгов в 9 млрд. долларов США не исходит от трейдеров, понимающих волатильность, а от пользователей, которые видят проблему, выбирают позицию и нажимают на кнопку.

Приложения вроде Euphoria и другие приложения, работающие с дофамином, будут способствовать развитию этой теории. Механизм опциона скрыт в интерфейсе клик-торговли. Нет греческих букв, нет дат истечения, нет расчета маржи, только цели цены на сетке. Продукт — это опционы.

Опыт пользователя подобен игре.

Этот слой будет захватывать объем торгов, который в настоящее время монополизируют фьючерсы: краткосрочные, высокочастотные, адреналинозависимые позиционные ставки. Конкурентное преимущество здесь — не финансовая инженерия, а UX-дизайн, мобильные интерфейсы и обратная связь с субсекундной скоростью. Победителями в этом слое станут приложения для потребителей, а не торговые платформы.

Второй уровень: в качестве инфраструктуры организации DeFi Опцион

Протоколы вроде Derive и Rysk не будут конкурировать с розничными инвесторами. Они будут обслуживать совершенно другой рынок: DAO, управляющие фондами в размере восьми значков, фонды, ищущие некоррелированные доходы, LP, хеджирующие волатильные потери, и специалисты по распределению активов, создающие структурированные продукты.

Этот уровень требует высокого уровня технических навыков. Портфельные гарантии, смешанные залоги, система запроса цен, динамическая волатильность и другие функции, возможно, не будут использоваться розничными инвесторами, но они необходимы для институциональных инвесторов.

Современные провайдеры сейфов — это инфраструктура раннего уровня на уровне институтов.

Инвесторы в активы блокчейна нуждаются во всей выразительной способности опционов: явные стратегии хеджирования, наращивание доходности, стратегии с дельтой-нейтральностью, комбинируемые структурированные продукты.

Рычаги, скользящие блоки и простые кредитные рынки не могут удовлетворить потребности.

См. также:Предиктивные рынки - это расширение двоичных опционов?