Автор оригинала: ChandlerZ, Foresight News

Недавно Гонконг, Китай, объявил через правительственное издание, что власти проводят консультации по введению рамки отчетности по криптовалютным активам (Crypto-Asset Reporting Framework, CARF) Организации экономического сотрудничества и развития (OECD) и по соответствующим поправкам к общему стандарту отчетности (Common Reporting Standard, CRS).

В нем отмечается, что с 2018 года Гонконг, следуя стандарту совместного раскрытия информации, утвержденному Организацией экономического сотрудничества и развития (ОЭСР), ежегодно автоматически обменивается информацией о финансовых счетах с партнерскими налоговыми юрисдикциями, что позволяет соответствующим налоговым органам использовать эту информацию для налоговой оценки, а также для выявления и борьбы с уклонением от уплаты налогов. В будущем целью является автоматический обмен информацией о налогах, связанных с транзакциями с криптовалютами, с соответствующими партнерскими налоговыми юрисдикциями с 2028 года, а также реализация обновленных правил CRS с 2029 года.

Кроме того, начиная с 1 января 2026 года, Великобритания и более чем 40 других стран впервые ввели новые налоговые правила регулирования криптовалютных активов, требующие, чтобы местные криптовалютные сервисные провайдеры начали сбор данных о криптовалютных кошельках и транзакциях пользователей, чтобы подготовиться к последующему обмену налоговыми данными между странами.

В качестве примера Великобритании, криптовалютные биржи, работающие в Великобритании, должны начать сбор подробных записей о сделках и всей информации о всех британских клиентах. HMRC будет использовать собранные данные для проверки налоговых деклараций пользователей и обеспечения соблюдения налогового законодательства, нарушители будут подвергаться санкциям. В отрасли отмечают, что соответствующие данные в будущем могут быть использованы для идентификации личности, противодействия отмыванию денег и уголовных расследований, что окажет глубокое влияние на анонимность и условия соблюдения норм криптовалютной индустрии.

«Налоги с криптовалюты становятся реальностью?» Рынок начал обсуждать этот вопрос. Если это произойдет в Гонконге, то и на материке Китай тоже сообщит об этом? В будущем, возможно, придется доплачивать налоги за арбитраж с криптовалютой?

Что такое глобальная налоговая рамка CARF

Фреймворк по отчетности о криптоактивах (Crypto-Asset Reporting Framework, CARF) – это международный стандарт прозрачности налоговой информации о криптоактивах, разработанный Организацией экономического сотрудничества и развития (ОЭСР) по поручению G20. Основная цель CARF – включить в сеть информации, которую можно стандартизированно собирать и автоматически обменивать между налоговыми органами, ранее труднодоступные для налоговых органов и легко пересекающие границы транзакции с криптоактивами. В 2022 году ОЭСР приняла и опубликовала правила и комментарии к CARF, четко определив цели своего проектирования: собирать информацию о налогах с единых стандартов и автоматически обмениваться ею ежегодно с юрисдикциями, где налогоплательщики являются налоговыми резидентами, чтобы снизить риски уклонения от уплаты налогов и недостоверного декларирования криптоактивов в международных масштабах.

В контексте CARF криптоактивы не идентичны узкому понятию Bitcoin или Ethereum. В рамках определения включаются цифровые носители стоимости, которые могут быть храниться и передаваться в децентрализованной форме без участия традиционных финансовых посредников. Объем охвата намеренно расширен, чтобы быть ближе к реальному состоянию рынка, включая стейблкоины, деривативы, выпущенные в форме криптоактивов, а также некоторые NFT, которые могут вызвать аналогичные налоговые риски.

В соответствии с охватываемыми объектами, обязательства CARF по предоставлению отчетности сосредоточены вокруг ключевых услуг, предоставляемых рыночными посредниками, связанных с транзакциями и обменом. OECD хочет закрепить соблюдение норм на звене, которое лучше всего обеспечивает информацию о стоимости транзакции и контрагенте. В принципе, любые субъекты или лица, которые коммерческим способом заключают или выполняют транзакции по обмену связанных криптовалют (включая обмен криптовалют на фиатные деньги и обмен между криптовалютами), могут быть признаны отчитывающимися поставщиками услуг криптовалют и нести обязанности по сбору данных, проведению досмотра и отчетности.

Что такое CARF и в чем его связь с недавно обсуждаемым CRS?

Понять CARF невозможно без того, чтобы вернуть его в более крупную глобальную систему обмена налоговыми данными. Ранее активно обсуждавшийся бум уплаты дополнительных налогов по акциям Гонконга и США произошел в рамках механизма Общих стандартов раскрытия информации (CRS).

В течение последнего десятилетия прозрачность налоговых взаимоотношений между странами в основном основывалась на стандарте CRS. Различные страны обязали банки, брокеров, фонды и другие финансовые учреждения идентифицировать владельцев счетов, не являющихся налоговыми резидентами данной страны, и ежегодно предоставлять ключевую информацию, такую как остаток по счету, проценты, дивиденды и доход от реализации, в налоговые органы своей страны, которые затем автоматически обмениваются этой информацией с другими странами.

С сентября 2018 года Китай полностью внедрил стандарт CRS, обмениваясь информацией о финансовых счетах резидентов с более чем 100 странами и регионами. После подачи данных налоговые органы направляют уведомления на основе данных CRS и т.д., чтобы пользователи объяснили ситуацию и уплатили налоги.

CRS достаточно хорошо функционирует в традиционной финансовой системе, но торговля, обмен и перевод криптоактивов происходят в значительной степени вне банковской системы, особенно между централизованными биржами, хранителями кошельков и цепочками блокчейнов, образуя независимую сеть циркуляции стоимости, что делает невозможным достижение аналогичной проницаемости только с помощью CRS. CARF же восполняет пробелы, которые ранее были вне досягаемости CRS, включая цепочки блокчейнов и структуру рынка криптоактивов.

В то время как ОЭСР запустила CARF, она также провела первую систематическую переработку стандарта CRS. С одной стороны, в поле зрения CRS были включены некоторые электронные финансовые продукты и новые финансовые продукты, такие как цифровые валюты центральных банков (CBDC). С другой стороны, были внесены корректировки в критерии оценки для путей инвестиций в криптоактивы через деривативы или инвестиционные носители, чтобы избежать обхода декларирования и обмена информацией за счет структуры продуктов. В целом, CARF отвечает за транзакции и поставщиков услуг на первичном рынке криптоактивов, а пересмотренный CRS продолжает отвечать за возможные риски, связанные с финансовыми счетами, образуя вместе более полую картину автоматического обмена информацией.

ОЭСР отмечает, что после завершения технического формата передачи и сопутствующих руководящих указаний CARF и пересмотренного Согласованного стандартного обмена (CRS), первоначальный автоматический обмен данными между странами ожидается с 2027 года. До этого несколько юрисдикций реализуют требования сбора и подачи данных на национальном уровне, чтобы подготовить основу данных для последующего международного обмена.

На уровне ЕС DAC8 был принят странами-членами в октябре 2023 года и опубликован в официальном журнале того же месяца. Его конструкция основана на международном стандарте CARF ОЭСР, направленном на включение информации о пользователях криптовалют в автоматический обмен между налоговыми органами стран-членов.

А материковая Китай тоже присоединится?

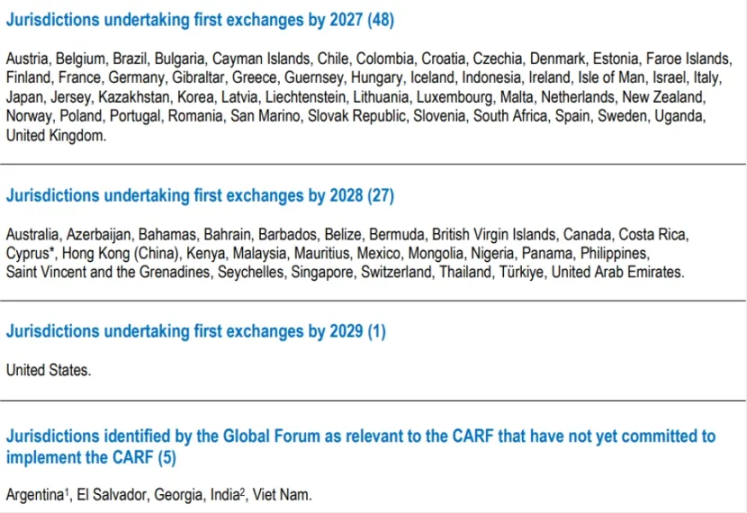

По состоянию на начало декабря 2025 года 76 стран мира уже пообещали принять CARF. Великобритания и Европейский союз первыми начнут применять этот фреймворк (сбор данных начнется в 2026 году, а первый обмен состоится в 2027 году); Сингапур, ОАЭ и Гонконг (Китай) следуют за ними, планируя сбор данных в 2027 году и полномасштабную реализацию в 2028 году; Швейцария перенесла срок реализации на 2027 год и все еще осторожно оценивает страны-получатели для обмена; предложение IRS США о присоединении к CARF все еще находится на стадии внутреннего рассмотрения.

Это означает, что Китай не входит в первую группу стран, и данные CARF не будут автоматически передаваться в китайские налоговые органы через механизм CARF.

Китай накопил зрелую систему и опыт администрирования в рамках автоматического обмена информацией по стандарту CRS, что свидетельствует о наличии инфраструктуры, способной принять международные стандарты на уровнях правового проектирования, критериев проверки, управления обменом данных и информационной безопасности.

Проблема заключается в том, что основные точки соответствия CARF сосредоточены на регулируемых поставщиках криптовалютных услуг, в то время как на материке Китая долгое время действует жесткое регулирование, а также запрет на виртуальные валюты, и в стране не существует лицензированной торговой платформы, которая может быть постоянно включена в CARF.

Гонконг продвигает CARF, что может повысить усилия по идентификации налогового резидентства клиентов и подаче отчетов о них со стороны поставщиков криптовалютных услуг в Гонконге. Однако это не означает автоматически, что соответствующая информация будет автоматически передана в налоговые органы материковой части Китая. Возможность кросс-бордерного обмена данными зависит от того, примет ли материковая часть Китай участие и установит ли отношения обмена с соответствующими юрисдикциями, а также от договоренностей между двумя сторонами по ограничению использования данных, защите конфиденциальности и техническому взаимодействию.

Однако необходимо подчеркнуть, что не вступление не означает игнорирования. Даже без автоматического обмена данными по CARF, налоговая информация может передаваться по запросам в отдельных случаях, совместным операциям или другим формам сотрудничества в рамках существующих налоговых соглашений и международных соглашений по налоговому администрированию. По мере того, как основные юрисдикции начнут систематически собирать данные о криптовалютных транзакциях и переводах, налоговые органы будут иметь более полные сведения, а способность к выявлению рисков за рубежом также возрастет.

Наиболее реалистичным изменением для частных лиц и организаций является то, что по мере того, как основные операционные пути зависят от централизованных торговых площадок, от сервисов хранения и от ввода/вывода фиатных денег, данные о торговых операциях будут оставлять все более четкие следы, их прослеживаемость будет усиливаться, а уровень соответствия требованиям регулирования перейдет с вероятностного события в обычное явление.