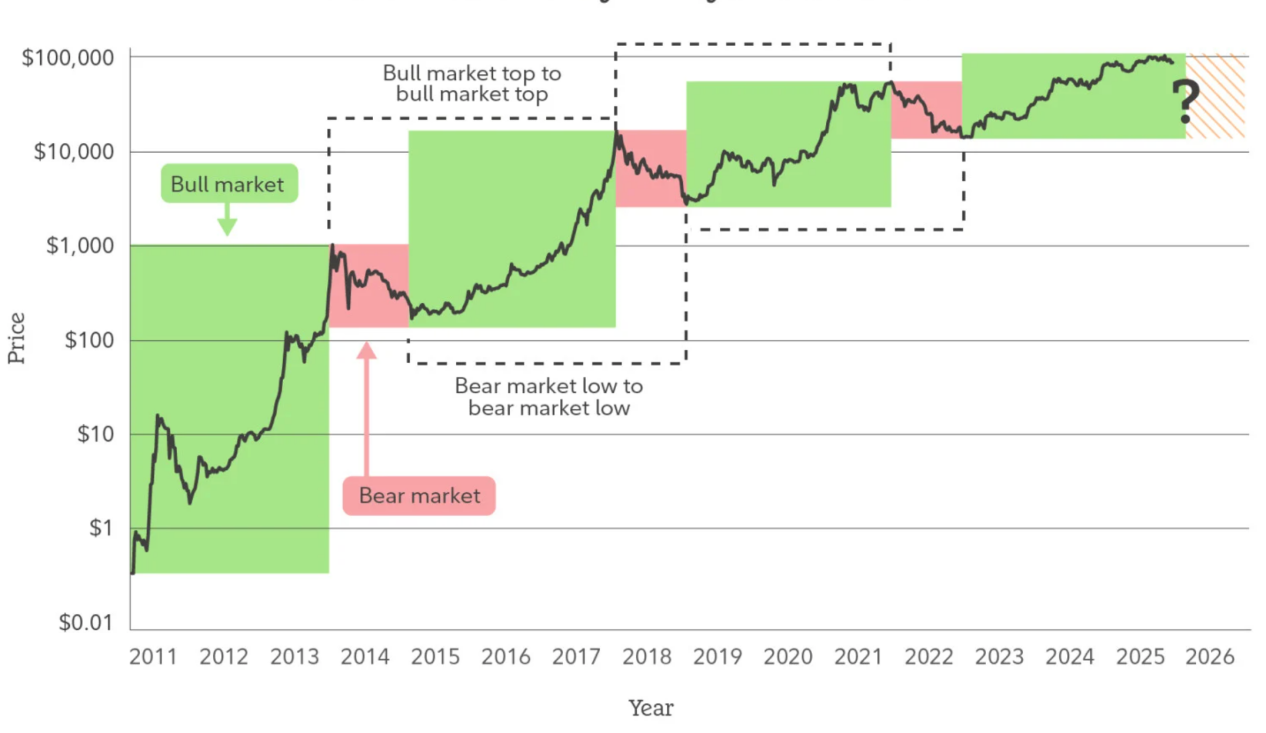

1. Цикл устаревает: почему мы больше не можем понимать криптовалютный рынок 2026 года через «быков» и «медведей»

В течение довольно долгого времени криптовалютный рынок фактически подчинялся одному сценарию — циклу «бычьего и медвежьего рынков каждые четыре года». Время халвинга, точки перелома ликвидности, эмоциональные пузыри и обрушение цен многократно подтверждались как эффективные аналитические инструменты, формируя когнитивные установки у участников рынка. Однако, начиная с 2025 года, эта ранее высокоэффективная циклическая модель начала систематически терять свою объясняющую способность: на ключевых временных точках не наблюдалось экстремальных эмоциональных реакций, коррекции перестали сопровождаться массовым давлением на ликвидность, так называемые «сигналы старта бычьего рынка» часто оказывались несостоятельными, а динамика цен всё чаще демонстрировала сочетание колебаний в рамках, структурной дифференциации и медленного роста. Это не значит, что рынок «становится скучным», а означает, что его механизмы функционирования претерпевают глубокие изменения.

Суть циклической модели основывается на высокой однородности поведения капитала: схожие предпочтения в отношении риска, близкие циклы удержания позиций, высокая чувствительность к цене. Однако криптовалютный рынок 2026 года постепенно отходит от этих предпосылок. По мере открытия регулируемых каналов, созревания инфраструктуры институционального хранения и аудита, а также включения криптовалют в более широкий контекст управления активами, меняются силы, определяющие маржинальную цену. Всё больше капитала входит в рынок, не преследуя цели "трейдинга по времени", а исходя из долгосрочного распределения, хеджирования рисков или функционального использования. Такой капитал не стремится к экстремальным колебаниям, напротив, он поглощает ликвидность при падении и снижает оборачиваемость при росте. Само существование таких средств постепенно ослабляет эмоциональные обратные связи, на которых традиционно опирались циклы бычьего и медвежьего рынков.

Суть циклической модели основывается на высокой однородности поведения капитала: схожие предпочтения в отношении риска, близкие циклы удержания позиций, высокая чувствительность к цене. Однако криптовалютный рынок 2026 года постепенно отходит от этих предпосылок. По мере открытия регулируемых каналов, созревания инфраструктуры институционального хранения и аудита, а также включения криптовалют в более широкий контекст управления активами, меняются силы, определяющие маржинальную цену. Всё больше капитала входит в рынок, не преследуя цели "трейдинга по времени", а исходя из долгосрочного распределения, хеджирования рисков или функционального использования. Такой капитал не стремится к экстремальным колебаниям, напротив, он поглощает ликвидность при падении и снижает оборачиваемость при росте. Само существование таких средств постепенно ослабляет эмоциональные обратные связи, на которых традиционно опирались циклы бычьего и медвежьего рынков.

Важнее того, усложнение внутренней структуры крипторынка разрушает гипотезу цикличности «одновременного роста и падения». Различия в логике между биткойном, стейблкоинами, RWA, активами блокчейнов и прикладными токенами постоянно растут, их источники финансирования, сценарии использования и методы привязки к стоимости уже невозможно описать в рамках одного циклического языка. Когда биткойн всё больше становится инструментом долгосрочного хранения стоимости, стейблкоины становятся инфраструктурой для международных расчетов и децентрализованных финансовых операций, а некоторые прикладные активы начинают оцениваться по денежному потоку и реальному спросу, понятия «бычий рынок» или «медвежий рынок» теряют смысл как единая описательная схема.

Поэтому, рынок криптовалют в 2026 году следует понимать не как «началась ли новая бычья фаза», а как «изменились ли структурные этапы, на которых находятся различные активы». Цикл не исчез, но он перестал быть ключевым фактором, определяющим направление, и стал фоновым фактором, влияющим на темп. Рынок больше не быстро резонирует вокруг одного центрального сценария, а медленно развивается при одновременном существовании множества логик. Это означает, что будущие риски больше не будут сосредоточены в одном центральном крахе, а будут проявляться в структурных несоответствиях и задержке в осознании; аналогично, возможности больше не будут заключаться в ставках на общую тенденцию, а в раннем выявлении долгосрочных трендов и дифференциации ролей.

С этой точки зрения, «сбой» цикла не является платой за переход криптовалютного рынка к зрелости, а, наоборот, является признаком его выхода из стадии ранней спекуляции и перехода к системному этапу. Криптовалютный рынок 2026 года уже не будет определяться направлением бычьего или медвежьего рынка, а будет пониматься посредством структуры, функций и времени, чтобы понять его реальное состояние.

Второе: Эволюция роли биткойна — от высоколиквидного актива к структурному резервному инструменту

Если циклическая логика действительно перестаёт срабатывать, то изменение роли самого биткойна является наиболее прямым и объясняющим проявлением этого сдвига. В течение долгого времени биткойн рассматривался как актив с самой высокой волатильностью и концентрацией премии за риск в криптовалютном рынке, где его колебания цен зависели в большей степени от настроений, ликвидности и повествования, а не от стабильного спроса или структуры баланса активов и обязательств. Однако с 2025 года это восприятие постепенно меняется: волатильность цены биткойна продолжает снижаться, структура его коррекций становится более плавной, стабильность позиций на ключевых уровнях поддержки значительно возрастает, а чувствительность рынка к краткосрочным колебаниям падает. Это не означает снижения спекулятивного интереса, а свидетельствует о том, что биткойн вновь включается в более привычную для «резервных активов» систему ценообразования.

Суть этого перехода не в том, "дешевле ли биткойн", а в том, "кто его держит и с какой целью". Когда биткойн постепенно включается в балансы публичных компаний, долгосрочные инвестиционные портфели, а также в обсуждения по распределению активов со стороны некоторых суверенных или квазисуверенных субъектов, логика владения уже перешла от преследования ценовой эластичности к противостоянию макроэкономической неопределенности, диверсификации рисков фиатных денег и получению несуверенной экспозиции. В отличие от раннего рынка, доминируемого ритейлерами, такие держатели более терпимы к падению цен и обладают большей выносливостью во времени. Их поведение само по себе сокращает циркулирующее предложение биткойнов и снижает общую эластичность предложения на рынке.

Во время этого финансовый путь биткойна также претерпевает структурные изменения. ETF на основе реальных активов, законопослушное хранение и зрелая система деривативов впервые обеспечивают биткойн инфраструктурой, необходимой для его массового включения в традиционную финансовую систему. Это не означает, что биткойн полностью «приручен», но его риски были переоценены: формирование цен больше не происходит исключительно в самых крайних эмоциональных условиях на блокчейне или на зарубежных рынках, а постепенно переносится в более глубокую и регулируемую торговую среду. В этом процессе волатильность биткойна не исчезает, но превращается из хаотичных резких колебаний в структурные колебания, связанные с макроэкономическими переменными и ритмом финансирования.

Еще более важно то, что «свойство резервного актива» у биткойна не происходит из каких-либо внешних гарантий, а является результатом многократной проверки в долгосрочной перспективе его механизма предложения, неизменности и децентрализованного консенсуса. В условиях роста глобальных долговых обязательств и усиления фрагментации геополитики и финансовой системы, спрос на «нейтральные активы» растет. Биткойн не несет традиционные функции денег, но на уровне активов постепенно становится носителем ценности, не требующим кредитоспособности контрагента, политических обязательств и позволяющим передавать ценность между различными системами. Такие свойства делают его позицию в портфеле активов ближе к структурному резервному инструменту, чем к высокорисковому спекулятивному объекту.

Поэтому, к 2026 году, ценность биткойна больше не следует оценивать по критерию «как быстро он растет», а рассматривать его в более долгосрочной перспективе, в контексте распределения активов и стратегических игр. Его основное значение не в том, чтобы заменить какие-либо существующие активы, а в том, чтобы предложить глобальной системе активов новый вариант резервных активов, децентрализованный. Именно в этом переходе роль биткойна в крипторынке изменилась: он перестал быть просто двигателем роста и стал становиться точкой опоры для стабильности всей системы. По мере углубления этого перехода, само существование биткойна может оказаться важнее его краткосрочной ценовой динамики для крипторынка 2026 года и далее.

3. Стейблкоины и RWA: первый настоящий выход крипторынка на реальную финансовую структуру

Если говорить о том, что Bitcoin завершил «самоопределение» криптовалютного рынка на уровне активов, то подъем стейблкоинов и активов RWA (Real World Assets) означает, что криптовалютный рынок впервые систематически интегрируется в финансовую структуру реального мира. В отличие от предыдущих раундов роста, которые двигались благодаря повествованию, рычагам или токенам-стимулирующим вознаграждения, эта волна изменений не сосредоточена на эмоциональном расширении, а на том, что реальные активы, реальные денежные потоки и реальные потребности в расчетах начинают постоянно поступать в блокчейн-систему, что способствует переходу криптовалютного рынка от относительно закрытой самодостаточной системы к открытой структуре, глубоко интегрированной в реальную финансовую систему.

Роль стейблкоинов уже давно вышла за рамки «средства обмена» или «инструмента хеджирования». По мере роста их масштаба и расширения сценариев использования стейблкоины фактически стали «отражением» глобальной долларовой системы в блокчейне: они выполняют функции международных платежей, цепочки расчетов, управления капиталом и распределения ликвидности, обеспечивая более низкие затраты на расчеты, более высокую программируемость и географическую доступность. Особенно в новых рынках, расчетах внешней торговли и частых международных денежных потоках стейблкоины не заменяют существующую финансовую систему, а напротив, восполняют структурные недостатки эффективности и доступности последней. Такой спрос не зависит от цикличности рынка, а напрямую связан с глобальной торговлей, движением капитала и модернизацией финансовой инфраструктуры. Стабильность и лояльность такого спроса намного выше, чем традиционные крипто-транзакции. На основе стейблкоинов появление RWA изменило логику структуры активов крипторынка. С помощью токенизации реальных активов, таких как государственные облигации США, денежные рынковые инструменты, дебиторская задолженность, драгоценные металлы и т.д., RWA фактически вводит в крипторынок недостающий на протяжении долгого времени элемент — устойчивый источник дохода, связанный с реальной экономикой. Это означает, что впервые крипторынок перестает полностью зависеть от «роста цен» для поддержания стоимости активов, а может создавать более традиционные финансовые ориентиры, основанные на процентах, аренде или операционных денежных потоках. Такое изменение не только повышает прозрачность оценки активов, но и начинает перераспределять средства в блокчейне вокруг «риска-доходности», а не вокруг однозначного сценария.

Глубокие изменения заключаются в том, что стейблкоины и RWA (реальные активы) меняют структуру финансового разделения труда крипторынка. Стейблкоины обеспечивают инфраструктуру расчетов и ликвидности, RWA — доступ к реальным активам, которые можно фрагментировать, комбинировать и использовать повторно, а смарт-контракты отвечают за автоматическое исполнение и контроль рисков. В рамках этой структуры крипторынок перестает быть просто «теневым» рынком традиционной финансовой системы и начинает обретать способность самостоятельно нести финансовые функции. Формирование этой способности не происходит мгновенно, а накапливается постепенно и последовательно в процессе совершенствования регулирования, хранения активов, аудита и технических стандартов. Поэтому стейблкоины и RWA 2026 года нельзя рассматривать просто как «новые тренды» или «тематические инвестиции», они должны восприниматься как ключевые узлы структурного обновления крипторынка. Они впервые дают крипто-системе возможность сосуществовать и взаимодействовать с реальной финансовой системой, а также позволяют крипторынку постепенно перейти от циклического роста к спросу, от закрытых игр к открытому сотрудничеству. В этом процессе важнее не краткосрочные результаты отдельных проектов, а то, что крипторынок формирует новую форму финансовой инфраструктуры, влияние которой выйдет за рамки цен и глубоко изменит работу глобальной финансовой системы в ближайшие десятилетия.

4. От повествования к эффективности: коллективная переоценка на прикладном уровне

После нескольких циклов смены повесток дня прикладной слой крипторынка достигает ключевой точки поворота: система оценки, основанная исключительно на масштабных визиях, технических метках или эмоциональном консенсусе, систематически перестаёт срабатывать. Отступление DeFi, NFT, GameFi и даже части AI-нarrative не означает, что эти направления не имеют ценности, а свидетельствует о том, что рынок значительно снизил свою толерантность к «премии за будущую фантазию». Прикладной слой, в период до 2026 года, переходит от системы ценообразования, ориентированной на истории, к новой логике ценообразования, основанной на эффективности, устойчивости и реальной интенсивности использования.

Суть этого перехода заключается в изменении структуры участников криптовалютного рынка. По мере того как доля институциональных средств, промышленного капитала и хедж-фондов растет, рынок перестал уделять основное внимание вопросу «Можно ли придумать достаточно масштабную историю» и стал больше заботиться о том, «Реально ли решена какая-то конкретная проблема, есть ли преимущества по затратам или эффективности, а также может ли система устойчиво работать без субсидий». В рамках такого подхода к анализу большинство ранее завышенных приложений начинают пересматриваться с точки зрения их реальной стоимости, а несколько протоколов, обладающих преимуществами по эффективности, удобству использования и структуре затрат, напротив, получают более стабильную финансовую поддержку.

Суть эффективности проявляется в том, что прикладной слой начинает конкурировать вокруг «выпуска на единицу капитала» и «вклада на единицу пользователя». Независимо от того, идет ли речь о децентрализованных торгах, займах, платежах или базовых промежуточных компонентах, фокус внимания рынка смещается с грубых показателей, таких как общая стоимость заключенных в платформу активов (TVL) и количество зарегистрированных пользователей, к глубине торговли, коэффициенту удержания, доходу от комиссий и эффективности оборачиваемости капитала. Это означает, что приложения больше не являются просто «рекламными надписями» экосистемы блокчейна, а становятся независимыми экономическими системами, способными к самовоспроизводству и имеющими четкую коммерческую логику. Для приложений, которые не могут создать положительный денежный поток или сильно зависят от стимулирующих субсидий, вес «ожиданий будущего» в их оценке быстро сокращается.

Во-первых, технические достижения усиливают различия в эффективности и ускоряют дифференциацию прикладного уровня. Абстракция аккаунтов, модульная архитектура, межцепные коммуникации и зрелость высокопроизводительных Layer2 делают пользовательский опыт и стоимость разработки количественными и сравнимыми показателями. В таких условиях, стоимость миграции пользователей и разработчиков постоянно снижается, приложения больше не обладают «естественными барьерами», только те продукты, которые имеют значительные преимущества в производительности, стоимости или опыте, могут удерживать трафик и капитал. Такая конкурентная среда естественным образом неблагоприятна для проектов, которые полагаются на «рассказы, чтобы поддерживать премию», но обеспечивает долгосрочное пространство для существования действительно эффективной инфраструктуры и приложений.

Более того, переоценка приложений не происходит изолированно, а резонирует со стабильными монетами, RWA и трансформацией роли биткойна. Когда блокчейн начинает нести все больше реальных экономических активностей, ценность приложений больше не исходит из «циклических игр внутри криптовалют», а из того, могут ли они эффективно принимать реальный денежный поток и реальные потребности. Это приводит к тому, что приложения, обслуживающие платежи, расчеты, управление активами, хеджирование рисков и координацию данных, постепенно заменяют чисто спекулятивные приложения, становясь центральным фокусом внимания рынка. Эта трансформация не означает полного исчезновения рыночной толерантности к риску, а скорее сдвиг в распределении премии за риск, от распространения историй к реализации эффективности.

Следовательно, коллективная переоценка прикладного уровня в 2026 году не является краткосрочной сменой стиля, а представляет собой структурную переоценку ценности. Это означает, что криптовалютный рынок постепенно отказывается от высокой зависимости от эмоций и историй, и переходит к эффективности, устойчивости и адаптации к реальности как к основным критериям оценки. В этом процессе прикладной уровень больше не будет самым волатильным элементом цикла, а может стать ключевым мостом, соединяющим криптовалютный рынок с реальной экономикой. Его долгосрочная ценность будет зависеть от того, насколько он действительно интегрируется в глобальную цифровую экономику.

Выводы: 2026 год не является началом нового бычьего рынка, а является началом следующего десятилетия

Если пытаться понять криптовалютный рынок 2026 года, задаваясь вопросом "когда наступит следующий бычий рынок", сама по себе эта попытка означает, что вы находитесь в рамках аналитической парадигмы, которая уже устаревает. Более важным в 2026 году будет не то, обновится ли рекордный уровень цен, а то, что криптовалютный рынок завершит переход на новый уровень восприятия и структуры: он начнет превращаться из маргинального рынка, сильно зависящего от циклических историй, распространения эмоций и игры с ликвидностью, в долгосрочную инфраструктуру, интегрированную в реальную финансовую систему, удовлетворяющую реальные экономические потребности и постепенно формирующую институциональную логику функционирования.

Это изменение, прежде всего, проявляется в изменении целей рынка. В течение последних десяти лет ключевой проблемой крипторынка была «как доказать свою значимость», но после 2026 года она постепенно сменится на «как работать более эффективно, как взаимодействовать с реальными системами, как вместить большие объемы средств и пользователей». Биткойн перестает быть просто высоколиквидным рискованным активом и начинает включаться в структурные резервы и макроэкономические инвестиционные рамки. Стейблкоины, из первоначального средства обмена, превращаются в ключевой выход цифрового доллара и цифровой ликвидности. RWA впервые позволяет криптосистеме действительно интегрироваться в глобальные сети долгов, товаров и расчетов. Эти изменения не приведут к резкому росту цен в краткосрочной перспективе, но они определят границы и потолок развития крипторынка в ближайшие десять лет.

Важнее того, 2026 год ознаменует завершение «смены парадигмы», а не ее начало. Рынок криптовалют формирует новую систему оценки стоимости, переходя от циклических игр к структурным играм, от ценообразования на основе историй к ценообразованию на основе эффективности, от закрытого внутреннего цикла криптовалют к глубокой интеграции с реальной экономикой. В рамках этой системы вопрос о том, обладает ли актив долгосрочной ценностью для распределения, может ли протокол постоянно генерировать денежный поток, а также действительно ли приложение повышает финансовую и кооперативную эффективность, становится важнее, чем «насколько история привлекательна». Это означает, что будущие росты будут более дифференцированными, более медленными и более зависимыми от пути, но также означает, что вероятность системного коллапса снижается.

С исторической точки зрения, действительно определяющим для судьбы класса активов всегда было не то, насколько высока волна роста, а то, удалось ли ему превратиться из предмета спекуляций в инфраструктуру. Крипторынок 2026 года находится как раз на таком ключевом переломном этапе. Цены всё ещё будут колебаться, повествования будут сменяться, но структура внизу уже изменилась: криптовалюта больше не является просто «альтернативным фантазией» для традиционной финансовой системы, а становится её продолжением, дополнением и даже частью перестройки. Такое изменение определяет, что крипторынок следующего десятилетия будет больше похож на медленно, но постоянно расширяющуюся основную линию, чем на серию импульсных скачков, вызванных эмоциями.

Поэтому вместо того, чтобы спрашивать, станет ли 2026 год началом нового бычьего рынка, лучше признать, что он больше похож на «рассвет взрослой жизни» — крипторынок впервые переопределил свою роль, границы и миссию, приблизившись к реальной финансовой системе. Истинные возможности, возможно, больше не принадлежат тем, кто лучше всего умеет преследовать циклы, а тем, кто способен понять структурные изменения, заранее адаптироваться к новой парадигме и в долгосрочной перспективе расти вместе с этой системой.