Автор:Сяо ЦзиньКомпания Tencent

Редактор: Сю Цинъян

Прошедший 2025 год стал свидетелем на рынке капитала без прецедента «полярного шоу технологий».

С одной стороны, это молодые технологии, только что вышедшие на биржу, акции которых падают, как обрезанные воздушные шары. Ранее популярные звездные компании теряют миллиарды долларов в стоимости всего за несколько месяцев, не говоря уже о случаях, когда падение превышает 50%. "Холод" рынка быстро распространяется, заставляя множество звездных компаний, планировавших выход на биржу, испытывать страх и вынужденно откладывать планы IPO снова и снова.

А с другой стороны, "жаждущее" желание капитала всё ещё пылает.

Новый клуб в масштабе триллионов долларов собирается у ворот капитальных рынков.От космической империи SpaceX, возглавляемой Илоном Маском, до OpenAI под началом Сама Альтмана, а также таких гигантов, как готовящаяся к запуску компания Anthropic, они готовятся к сверхмасштабному IPO в истории технологий с оценкой в десятки или даже сотни миллиардов долларов.

Холод и жар, разочарование и экстаз, отступление и наступление.

Это испытание льдом и огнём — начало возвращения рынка к разумности или прелюдия к радикальной поляризации капитала? Звон колоколов 2026 года уже прозвучал. Будет ли продолжаться логика, стоящая за этим "двойным небом изо льда и огня", и изменился ли уже вектор движения капитала в будущем?

Обзор технологических IPO 2025: Холодное падение и обесценивание акций

В 2025 году, несмотря на признаки оживления в количестве выходов технологических компаний на публичный рынок в течение года (около 23, что значительно больше, чем в 2024 году), общий результат оказался плачевным:Более двух третей акций компаний упали ниже цены размещения, медиана падения составила 9%, что намного хуже, чем рост почти на 18% в индексе S&P 500 за тот же период.

Однако, после кратковременного ажиотажа акции технологических компаний упали обратно в холодную реальность.

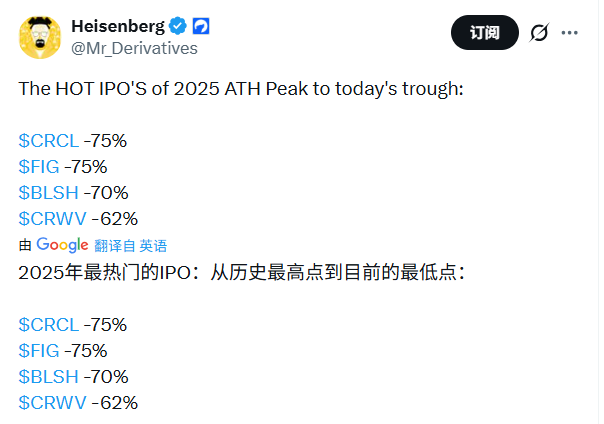

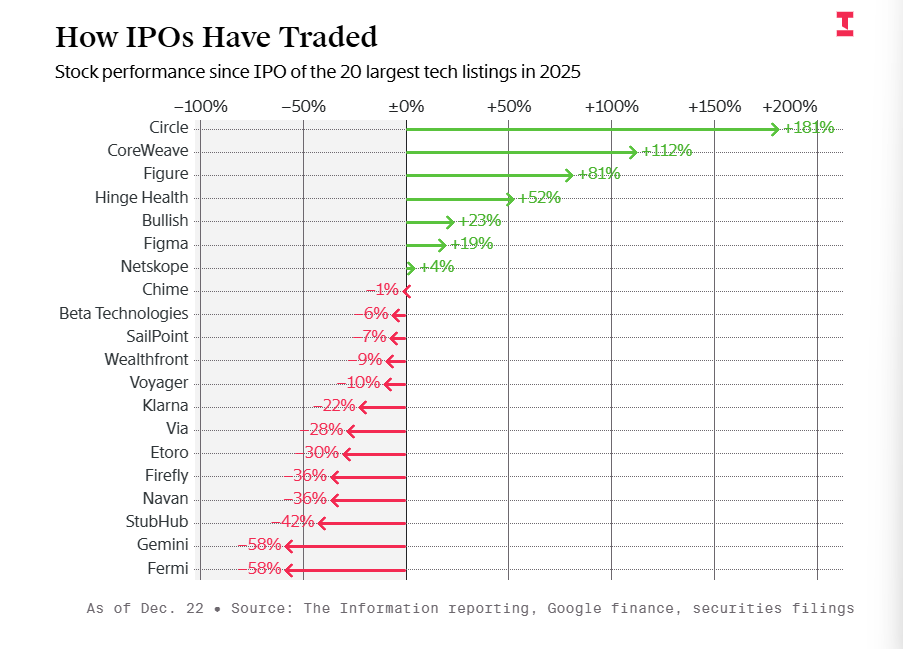

- Среди множества звездных стартапов,Circle (эмитент стейблкоина) стал одним из немногих выживших: благодаря благоприятной политике, после роста в первый день котировок произошел небольшой спад, но на данный момент рост остается стабильным, и компания остается единственным победителем, устоявшим на плаву.

- В сравнении с ними, другие единороги показали не очень хорошие результаты.Figma Во время дебюта на бирже компания вызвала большой интерес, но из-за усиления конкуренции в области ИИ и замедления роста ее акции резко упали с пиковых значений. предприятия, такими как Klarna (рассрочка), StubHub (платформа для билетов) и Navan (корпоративное путешественное ПО), потеряв в совокупности десятки миллиардов долларов в капитализации, что свидетельствует о негативном отношении вторичных рынков к модели «обмен убытков на рост».

- Худшее выступление показалКриптовалютная биржа GeminiПод двойным ударом убытков по итогам отчетности и давления регуляторов, цена акций упала на 58% по сравнению с ценой размещения.

Рисунок: Динамика акций технологических компаний, проводящих IPO в 2025 году

С другой стороны, капитал с неизведанным ранее терпением играет с "редкостью". Хотя технологическим компаниям со средним и малым капитализацией приходится нелегко из-за недостатка ликвидности и удлинения цикла доверия, возвращение гигантов вроде SpaceX, OpenAI и Anthropic может в одиночку возродить энтузиазм на рынке.

Это крайнее разделение свидетельствует о том, чтоЭстетика вторичного рынка изменилась: инвесторы больше не покупают «истории роста», а наперегонки входят в узкий круг лидеров, которые считаются «должны иметься».

В сравнении со средним размером рыночной капитализации в 8,3 млрд. долларов, мелкие и средние публичные технологические компании сталкиваются с такими проблемами, как более высокие барьеры оценки, недостаточная ликвидность и удлиненный цикл установления доверия, что затрудняет привлечение постоянного внимания фондом индексов и розничных инвесторов.

За этой ситуацией скрывается серьезный "разрыв доверия". С одной стороны, основатели компаний и венчурные фонды не готовы снизить оценку своих активов при выходе на биржу. С другой стороны, розничные инвесторы, находясь в тени пузыря искусственного интеллекта, становятся чрезвычайно чувствительными к перспективам прибыли компаний и внутреннему выкупу акций. В дополнение к этому банки обвиняют сложности ценообразования, вызванные нестабильной средой, и в результате многопартийные переговоры зашли в тупик, в итоге приведя к неловкой ситуации, в которой никто не получил выгоды.

Этот холодный ветер быстро дует и на те компании, которые планируют выход на публичное размещение в 2026 году. Например, компания по корпоративным командировкам Perk (бывшая TravelPerk) уже отложила выпуск акций на 2027 год. Если рыночное настроение к 2026 году не улучшится, то, возможно, появится множество потенциальных компаний, желающих выйти на биржу, но не имеющих смелости звонить в колокол.

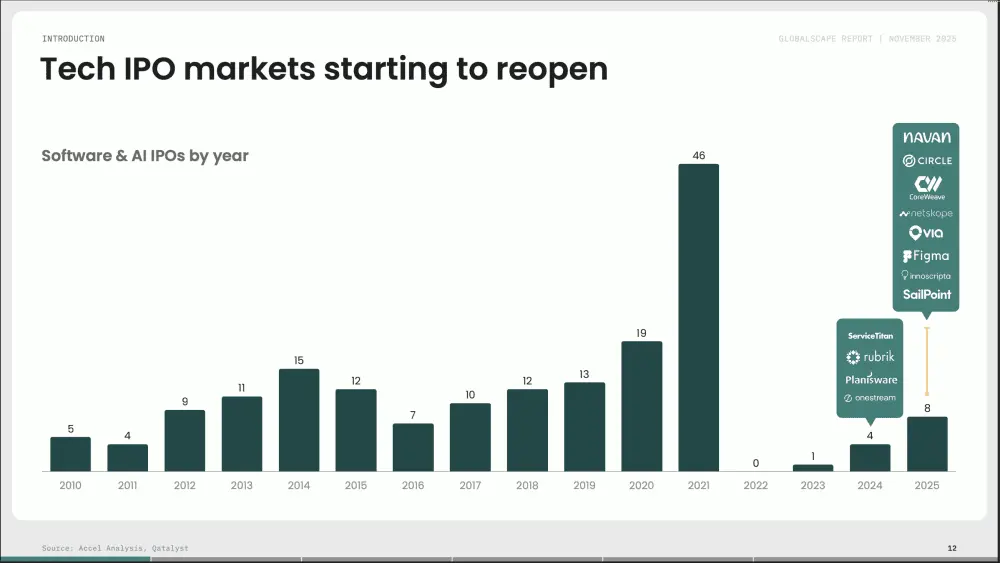

С исторической точки зрения, восстановление к 2025 году все еще далеко от процветания. Данные Accel Analysis и Qatalyst показывают, что количество IPO в области программного обеспечения и ИИ достигло пика в 2019–2021 годах, составив 13, 19 и 46 соответственно. Затем последовал период краха в 2022–2023 годах, когда было зарегистрировано 0 и 1 IPO, и в 2024–2025 годах начался этап восстановления (4 и 8 IPO).

Рисунок: количество IPO в области программного обеспечения и ИИ за каждый год с 2010 по 2025 год

Однако количество IPO в области программного обеспечения и ИИ в 2025 году составит лишь около половины пикового уровня 2021 года и будет ниже «нормального» среднегодового показателя в 9–10 случаев за период с 2010 по 2018 год. Это свидетельствует о том, что рынок IPO в сфере технологий еще очень далек от настоящей нормализации.

Рисунок: 8 венчурных сделок в области программного обеспечения и ИИ в 2025 году

Анализ неудачных случаев: столкновение высокой оценки и реальности рынка

Опыт Навана был очень типичным.

Эта корпоративная платформа для управления командировками вышла на биржу в октябре 2025 года, а ее траектория оценки напоминает параболу: сначала пик в 9,2 млрд долларов в раунде G-финалирования в 2022 году, затем сокращение до 6,2 млрд долларов (25 долларов за акцию) на момент определения цены IPO; в первый день торгу акции закрылись ниже цены размещения, упав до 20 долларов, а рыночная капитализация составила всего 4,7 млрд долларов.

Ирония заключается в том, что Navan не является холдинговой компанией без реальной деятельности. У нее есть годовой доход в размере 613 миллионов долларов (увеличение на 32%) и более 10 000 корпоративных клиентов, что свидетельствует о прочном масштабе бизнеса и реальной способности к самоокупаемости. Однако логика рыночной оценки изменилась кардинально: в 2021 году та же компания могла легко получить мультипликатор выручки (P/S) в 15–25 раз, но в условиях 2025 года даже оценка в 10 раз кажется рынку «слишком высокой».

Ключевой проблемой, стоящей за таким пренебрежением, является несостоятельность «правила 40». У Navan наблюдается рост доходов на 30%, но он компенсируется чистой рентабельностью около -30%, в результате чего общий результат практически равен нулю. Согласно этому золотому правилу, используемому для оценки состояния здоровья программных компаний, компания считается достигшей баланса между «расширением» и «эффективностью», только если сумма темпов роста и рентабельности составляет ≥ 40%.

Рисунок: Динамика курса акций Figma и Navan после проведения IPO

Опыт Figma отражает резкие колебания на рынке технологий. Хотя акции выросли в 2,5 раза после IPO в июле, после публикации отчета о замедлении роста показателей компания потеряла 60% от пикового значения. Волатильность произошла по двум причинам: во-первых, структурный дисбаланс, на начальном этапе эмиссии только 8% акций были в обращении, что создало искусственную дефицитность, а затем массовое размораживание акций в сентябре вызвало паническое бегство. Во-вторых, завышенная оценка: мультипликатор цена/выручка в 31 раза превышает таковой у Adobe более чем в 4 раза, и премия оказалась уязвимой перед замедлением роста.

Холодный ветер рынка охватывает всё больше сфер. От платформы по продаже билетов StubHub (снижение на 42%) до коммерческой космической компании Firefly (снижение на 36%), от транспортного ПО Via (снижение на 28%) до финтех-компании Klarna (снижение на 22%) компании с «высокой оценкой и низкой прибылью» коллективно сталкиваются с жесткой корректировкой со стороны рынка.

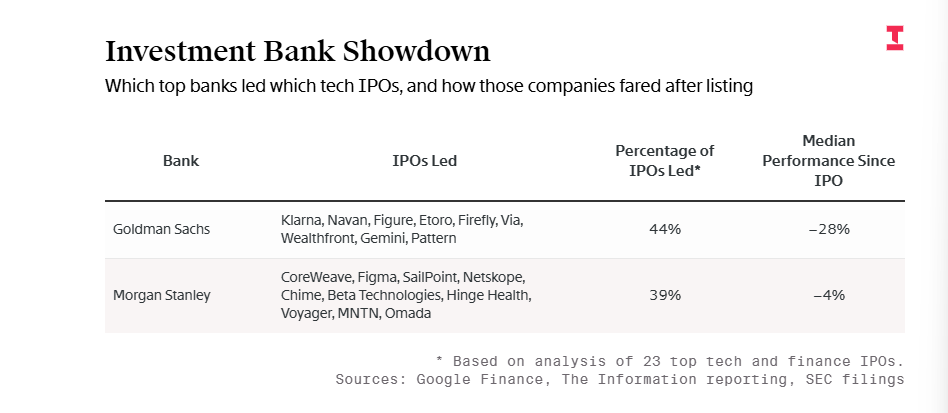

Загвоздка инвестиционных банков: убытки Goldman Sachs и Morgan Stanley, кто заплатит за надвигающийся пузырь завышенных оценок?

Плохое IPO в 2025 году поставит в неловкое положение Goldman Sachs и Morgan Stanley, инвестиционные банки, которые доминируют на рынке первичных предложений подавляющего большинства технологических компаний.

IPO-проекты, возглавляемые Goldman Sachs (например, Via, Firefly), в среднем снизились на 28%, что хуже, чем среднерыночные показатели. Morgan Stanley отвечал за сделки с Figma и CoreWeave, медиана цен IPO, гарантированных этой компанией, снизилась примерно на 4%, что лучше общей медианы, но цена каждой компании уже значительно снизилась по сравнению с пиковыми значениями.

Рисунок: Производительность проектов IPO, возглавляемых Goldman Sachs и Morgan Stanley

Аналитики отмечают, что частично плохие результаты обусловлены факторами, которые банки не могут контролировать. Инвесторы-общественники считают, что множество компаний, которые сейчас стремятся к выходу на биржу, не выделяются, а некоторые самые сильные компании остаются частными.

Сэманса Лю, главный инвестиционный директор по акциям малых и средних компаний в AllianceBernstein, заявила, что она пыталась сообщить банкирам, которые работали над IPO таких компаний, как Navan, чтобы они установили разумную цену, особенно если они не ожидают большого интереса розничных инвесторов. «Ожидания людей полностью вышли из-под контроля», — сказала она.

02. Возникновение гигантов: SpaceX и OpenAI готовятся к рекордному размещению акций

В то время как многие технологические новички сталкиваются с «зимой» на публичных рынках, совсем другая волна жара поднимается с другой стороны рынка. В резком контрасте с компаниями, акции которых падают сразу после выхода на биржу, находятся немногие, которые создали абсолютное преимущество и считаются «должными быть» супер-технологическими гигантами.

SpaceX: курит в сторону самого большого в истории IPO

По сведениям информированных источников, SpaceX активно продвигает планы проведения IPO, намереваясь привлечь более 300 млрд. долларов США, что соответствует оценочной стоимости компании в 1,5 трлн. долларов США. Такой объем приблизится к рекордному результату, установленному Aramco в 2019 году.

По объему, если SpaceX продаст 5% акций по оценочной стоимости в 1,5 триллиона долларов, объем выпуска в 40 миллиардов долларов превзойдет рекорд Saudi Aramco в 29 миллиардов долларов и станет крупнейшим в истории IPO в мире.

В отличие от чрезвычайно низкой ликвидности Saudi Aramco, если SpaceX сможет провести выпуск ценных бумаг такого масштаба, это полностью изменит глобальную карту инвестиций в тяжелые технологии. На данный момент руководство склоняется к выходу на биржу во второй половине 2026 года, но в зависимости от колебаний рынка может перенести его на 2027 год.

Уверенность SpaceX в ускорении проведения IPO исходит из взрывного роста бизнеса: Starlink стал основным источником дохода, а бизнес по прямому подключению мобильных телефонов значительно расширил рыночные границы; одновременно с этим, успехи Starship в исследованиях Луны и Марса создают огромное пространство для воображения.

Финансовые данные показывают, что выручка компании в 2025 году ожидается на уровне 15 млрд долларов, а в 2026 году, возможно, возрастет до 22–24 млрд долларов. В дополнение к своей основной космической деятельности, средства, привлеченные в результате проведения IPO, будут направлены на новые направления, возглавляемые Маском, включая разработку космических центров обработки данных и соответствующих чипов.

Недавно Маск подтвердил через социальную сеть X, что компания SpaceX уже несколько лет имеет положительный денежный поток, а также обеспечивает ликвидность для сотрудников и инвесторов за счет регулярных выкупов акций. Он подчеркнул, что рост оценки компании стал неизбежным результатом технологических прорывов в проектах Starship и Starlink. В настоящее время, пакет акций SpaceX принадлежит исключительно элитным институтам, включая Founders Fund, Fidelity и Google.

OpenAI: IPO в размере триллионов долларов меняет инвестиционную ситуацию в области ИИ

Известно, что OpenAI также готовится к крупному размещению акций, которое должно привлечь как минимум 600 миллиардов долларов и оценить компанию в 1 триллион долларов. По информации информированных источников, OpenAI рассматривает возможность подачи заявки на размещение акций в регулирующий орган по рынку ценных бумаг в первой половине 2026 года.

Во время этого OpenAI также ведет раунд переговоров о финансировании на сумму до 10 миллиардов долларов, что может увеличить ее оценочную стоимость до 83 миллиардов долларов.

Цель компании — завершить этот раунд финансирования к концу первого квартала следующего года, и, возможно, пригласить суверенные инвестиционные фонды.

Фондирование в этой ситуации происходит на фоне того, что OpenAI, чтобы сохранить лидерство в гонке за технологиями искусственного интеллекта, обещал вложить триллионы долларов и заключить несколько международных соглашений о сотрудничестве.

Центральная логика финансирования направлена на гегемонию вычислительной мощности. В ближайшие годы OpenAI планирует вложить более 38 млрд. долларов США в строительство центров обработки данных и кластеров серверов. Потенциальные инвесторы образуют четыре лагеря: технологические гиганты (Amazon, NVIDIA, Microsoft и Apple, стремящиеся интегрировать свои бизнесы), фонды национальных благосостояний (фонды из стран Персидского залива и Сингапура, требующие внедрения технологий и возврата промышленности), инвестиционные институты Уолл-стрит (JPMorgan и др., занимающие места перед IPO), а также инновационные финансовые модели (государственные энергетические партнерства, специализированные долговые инструменты и т.д.).

Особое внимание заслуживает тот факт, что геополитические факторы глубоко проникли в финансовые переговоры: многостороннее финансирование со стороны фонда MGX Объединенных Арабских Эмиратов, потенциальные условия Саудовской Аравии по локализации дата-центров, а также косвенное участие правительства США через сотрудничество в инфраструктуре, делает эту финансовую сделку не просто коммерческой, а микроскопическим отражением технологической борьбы великих держав.

Если финансирование состоится, OpenAI установит рекорд по одному из крупнейших финансирования для отдельной компании, превзойдя годовые бюджеты на науку и технологии большинства стран.

Помимо SpaceX и OpenAI, стартапы в области ИИ, такие как Anthropic, также вошли в число «раскаленных» компаний с оценкой более 300 миллиардов долларов. Рост этих супергигантов резко контрастирует с холодным рынком большинства технологических IPO в 2025 году.

В целом, в 2026 году, возможно, начнется волна выхода на биржу высокооценённых独角兽ов, потенциальные кандидаты включают:

- Супергиганты: SpaceX, OpenAI, Anthropic. Выпуск акций этих компаний переопределит масштабы первичного рынка.

- ИИ и инфраструктура:Компании в области ИИ, стремящиеся к расширению, такие как производитель чипов Cerebras, а также поставщики центров обработки данных Lambda, Crusoe и Nscale.

- Финансовые технологии и программное обеспечение:Motive, поддерживаемая Index Ventures, которая продает технологию безопасности для водителей грузовиков; японская финтех-компания PayPay, поддерживаемая SoftBank; и другие средние технологические компании.

- Отложили или ждут:Перк, который отложил план IPO до 2027 года, а также большое количество компаний-кандидатов, которые «ожидают своей очереди, но не решаются постучать».

Джефф Кроу, старший управляющий партнер Norwest Venture Partners, заявил: «Существует группа потенциальных IPO, которые ждут выхода на рынок, но если к 2026 году ситуация на рынке с IPO не улучшится, никто не будет торопиться».

Стоит отметить, что ведущие B2B-компании, такие как Stripe и Ramp, с годовой абонентской выручкой свыше 1 млрд. долларов США, на данный момент предпочитают проводить крупные частные размещения или предложения по акционерным поглощениям, а не выходить на биржу.

Гигант в сфере платежей Stripe недавно завершил сделку по приобретению акций, оценочная стоимость компании составила 91,5 млрд долларов. Частный индекс собственности State Street теперь представляет оценочную стоимость более 5,7 триллиона долларов, что более чем в пять раз превышает 110 млрд долларов, вложенных в 2007 году, когда индекс был запущен. Изобилие частного капитала смягчает давление, которое компании приходится выдерживать при ежеквартальных телефонных конференциях по отчетности и увеличении регулирования при выходе на биржу.

Генеральный директор крупнейшего европейского фонда финансовых технологий Augmentum Fintech Тим Левин считает: «Возможным способом выхода из многих наших инвестиционных проектов может стать поглощение, а не выход на IPO».

Джефф Кроу, старший управляющий партнер Norwest Venture Partners, также отметил, что его венчурная компания наблюдает «лучшую атмосферу для поглощений», три компании из портфеля которой были приобретены крупными технологическими компаниями в течение последних недель.

03 Технологии акций, первоначальное размещение акций, правила игры изменились

Взглянув на 2026 год, глобальный рынок IPO находится в ключевом переходном периоде от «зимы оценки» к «осторожному оптимизму». Улучшение макроэкономических показателей, более предсказуемая денежно-кредитная политика и коммерческие дивиденды от технологий искусственного интеллекта совместно стимулируют восстановление рыночных настроений.

Формируется разнообразный запас предложений на мировом рынке, и если колебания рынка удастся эффективно контролировать, накопленный потенциал предложений, сформировавшийся к 2025 году, может концентрированно проявиться в 2026 году.

Однако путь к восстановлению не будет легким, рынок сталкивается с серьезными проблемами доступа:

● Значительная задержка в проведении первичных публичных размещений (IPO):Сотни «старых»独角兽数年前计划于2022-2023 годах выйти на публичное размещение, но они все еще ждут, их масштабы более зрелы, а потребность в финансировании более срочна.

● Значительно повышенные требования для вступления:Результаты рынка 2024–2025 годов доказали, что нынешние покупатели больше не принимают «граничные случаи». Типичная целевая компания должна иметь годовой постоянный доход (ARR) в размере около 500 миллионов долларов США, темп роста в 50 % и сильную экономическую эффективность на единицу.

● Сложная макроборьба:Ритм выхода на рынок в 2026 году будет в значительной степени зависеть от стабильности денежно-кредитной политики, улучшения геополитической обстановки и устойчивости рынка труда.

Рисунок: Возможные факторы, влияющие на IPO технологических компаний в 2026 году

Резкие колебания, начиная с 2025 года, по сути, отражают болезненное восстановление рынка, возвращающегося от нерационального подъема к ценности. За исключением немногих ведущих гигантов, публичные рынки фактически закрыты для посредственных компаний. Инвесторы больше не покупают «ожидаемый рост», а вместо этого с беспрецедентной строгостью оценивают прибыльность и устойчивость.

Для предпринимателей правила игры могут уже навсегда измениться. Прибыльный путь, стратегическая ясность и экономическая эффективность на единицу продукции стали пропуском к выживанию.

В написании этой статьи также принял участие специальный корреспондент Цзиньлу.