Автор: Пратик Десай

Перевод: Chopper, Foresight News

Я люблю сезонные традиции криптоиндустрии, такие как «Октоберап» (Uptober) и «Октоберфол» (Recktober). Люди из сообщества всегда готовы привести кучу данных по этим поводам, а разве люди не любят всякие интересные истории?

Анализ и отчеты по этим узлам еще более интересны: «На этот раз денежные потоки ETF отличаются», «Финансирование криптоиндустрии в этом году, наконец, становится зрелым», «Биткойн набирает обороты в этом году», и тому подобное. Недавно, когда я просматривал «Отчет по индустрии DeFi 2025», несколько графиков, показывающих, как криптопротоколы создают «существенный доход», привлекли мое внимание.

Эти графики показывают ведущие криптовалютные протоколы с самыми высокими доходами за год, подтверждая факт, о котором говорили многие участники отрасли за последний год: криптовалютная индустрия, наконец, начинает становиться привлекательной с точки зрения доходности. Но что именно стимулирует этот рост доходов?

За этими диаграммами скрывается еще один малоизвестный вопрос, заслуживающий пристального внимания: куда в конечном итоге уходят эти комиссии?

Недавно я углубился в изучение данных о комиссиях и доходах DefiLlama (Примечание: доход — это комиссии, остающиеся после выплаты ликвидным поставщикам и провайдерам), пытаясь найти ответ. В сегодняшнем анализе я добавлю к этим данным больше деталей, раскрыв, как и куда течет капитал в криптоиндустрии.

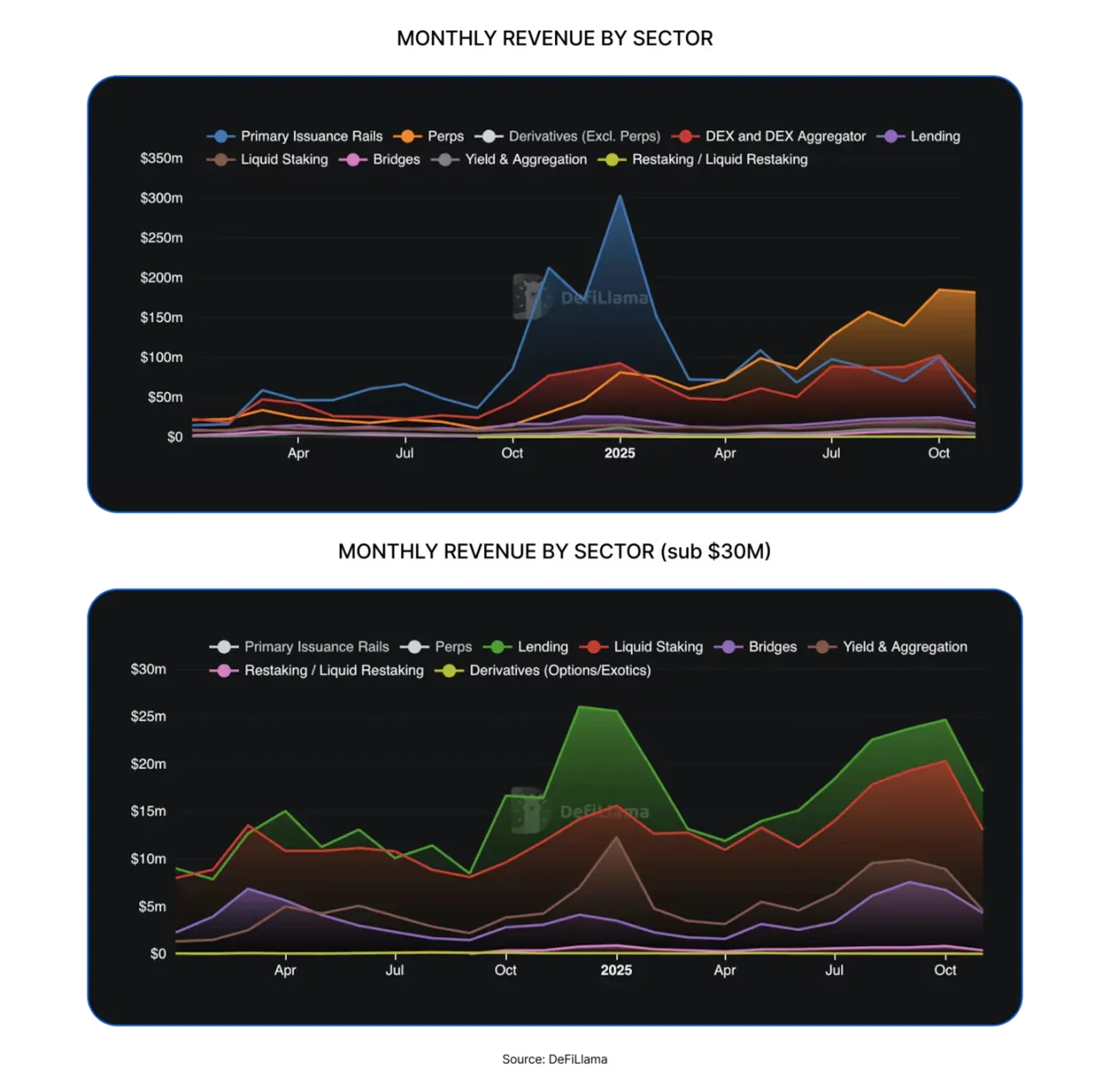

Криптографические протоколы принесли в прошлом году более 16 млрд. долларов США, что более чем вдвое превышает 8 млрд. долларов США в 2024 году.

Общая способность отрасли криптовалют захватывать ценность значительно повысилась. За последние 12 месяцев в сфере децентрализованных финансов (DeFi) появилось множество новых ниш, таких как децентрализованные биржи (DEX), платформы выпуска токенов и децентрализованные биржи фьючерсов (perp DEX).

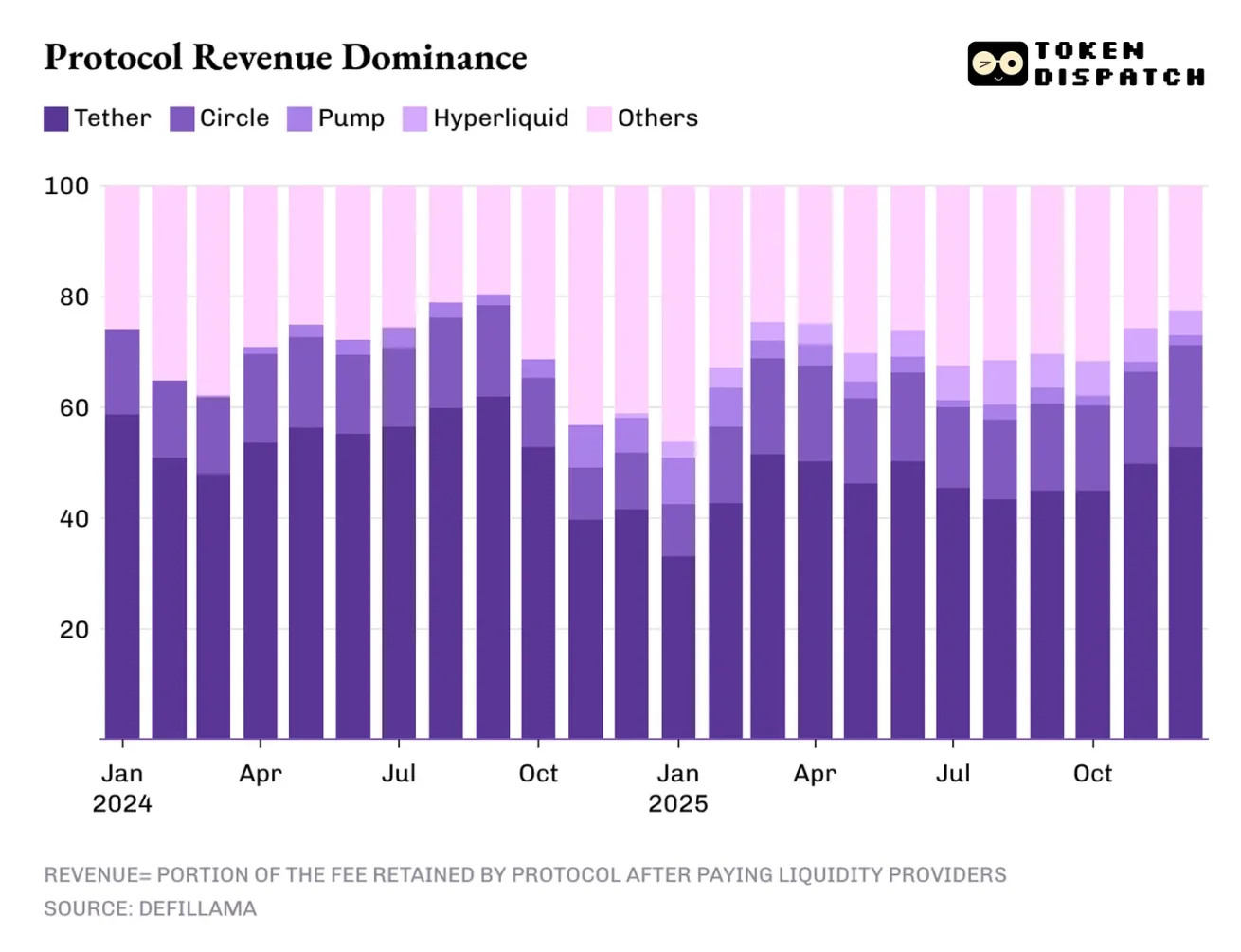

Однако прибыльные центры, приносящие наибольшую выручку, все еще сосредоточены в традиционных направлениях, и среди них особенно выделяются эмитенты стейблкоинов.

Две ведущие эмитенты стейблкоинов, Tether и Circle, обеспечивают более 60% общей выручки криптоиндустрии. К 2025 году их доля на рынке немного снизится с 65% в 2024 году до 60%.

Однако, следует признать, что децентрализованные биржи фьючерсов в 2025 году будут играть значительную роль, хотя в 2024 году этот сектор был почти незаметен. Четыре платформы — Hyperliquid, EdgeX, Lighter и Axiom — вместе взятые, занимают 7–8% общей выручки отрасли, что намного превышает совокупную выручку протоколов более зрелых направлений DeFi, таких как кредитование, стейкинг, мосты для кросс-чейнов и децентрализованные агрегаторы торговли.

Так что будет двигать выручкой в 2026 году? Я нашел ответ, взглянув на три фактора, повлиявших на выручку криптоиндустрии в прошлом году: доходность разницы процентных ставок, исполнение торговых операций и распределение по каналам.

Спред-трейдинг означает, что любой, кто держит и передает средства, получает выгоду от этого процесса.

Модель получения прибыли эмитентами стейблкоинов обладает как структурной устойчивостью, так и уязвимостью. Структурная устойчивость заключается в том, что объем прибыли растет синхронно с увеличением предложения и оборота стейблкоинов. Каждый выпущенный эмитентом цифровой доллар обеспечивается государственными облигациями США и приносит процентный доход. Однако уязвимость заключается в том, что этот механизм зависит от макроэкономических факторов, которые эмитенты фактически не могут контролировать — процентной ставки Федеральной резервной системы. В настоящее время цикл денежной экспансии только начинается, и по мере дальнейшего снижения процентных ставок в этом году, доминирующее положение эмитентов стейблкоинов также будет ослабевать.

Далее следует уровень исполнения сделок, который также является самым успешным направлением в сфере DeFi к 2025 году, местом рождения децентрализованных бирж фьючерсов.

Самый простой способ понять, почему децентрализованные биржи фьючерсов так быстро завоевали значительную долю рынка, — это посмотреть, как они помогают пользователям торговать. Эти платформы создают торговую среду с низким трением, позволяя пользователям входить и выходить из позиций по мере необходимости. Даже при низкой волатильности рынка пользователи могут хеджировать, использовать маржу, арбитраж, перераспределять портфель или открывать позиции заранее, чтобы подготовиться к будущему.

В отличие от децентрализованных бирж спотовых активов, децентрализованные биржи фьючерсов позволяют пользователям осуществлять непрерывную торговлю с высокой частотой без необходимости тратить усилия на перевод базовых активов.

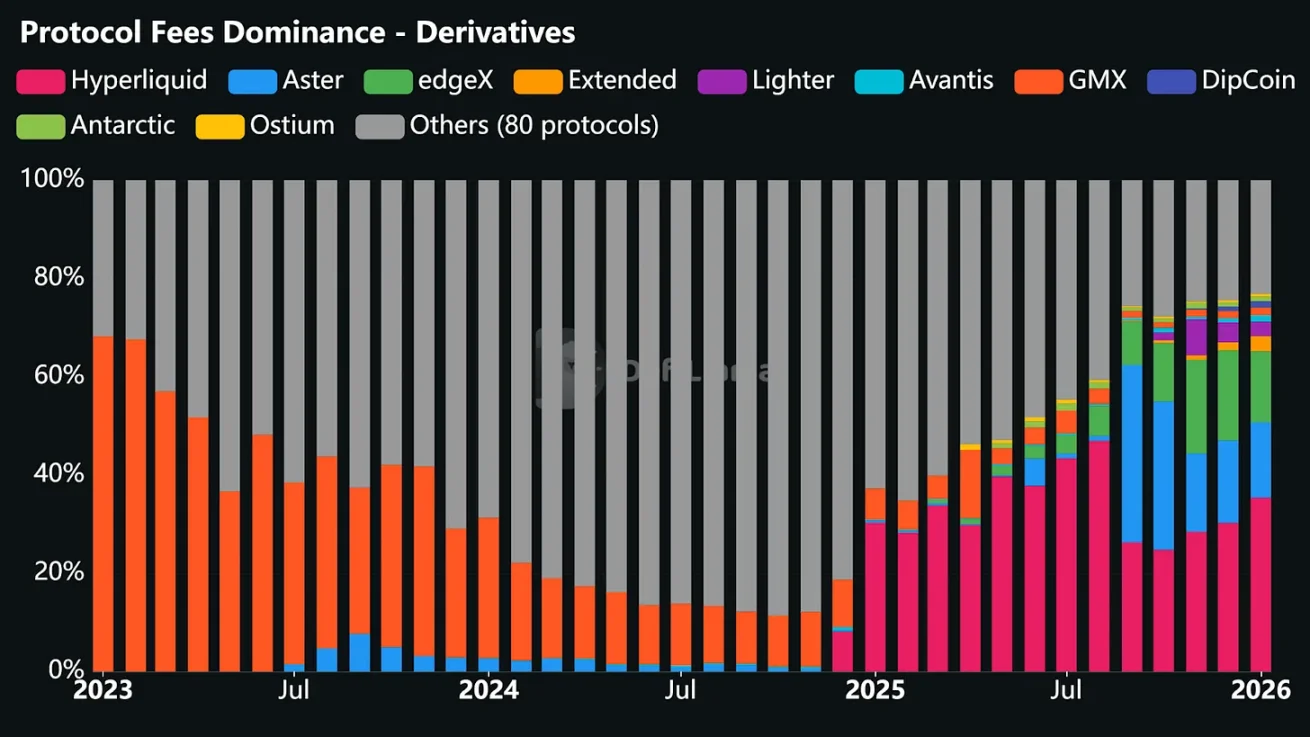

Несмотря на то, что логика исполнения сделок звучит просто, а операции происходят с чрезвычайно высокой скоростью, техническая поддержка за этим намного сложнее, чем кажется на первый взгляд. Эти платформы должны создать надежный интерфейс торговли, который не будет выключаться при высоких нагрузках; разработать надежную систему сопоставления и расчета ордеров, которая будет оставаться стабильной даже в условиях хаоса на рынке; а также обеспечить достаточную глубину ликвидности, чтобы удовлетворить потребности трейдеров. В децентрализованных биржах фьючерсов ликвидность — это ключ к успеху: тот, кто постоянно обеспечивает высокий уровень ликвидности, привлекает наибольшее количество торговой активности.

В 2025 году Hyperliquid доминирует на рынке децентрализованной торговли фьючерсами благодаря достаточной ликвидности, обеспечиваемой наибольшим количеством маркет-мейкеров на платформе. Благодаря этому платформа также стала биржей фьючерсов с наибольшим доходом от комиссий в десяти из последних двенадцати месяцев.

Ирония заключается в том, что успех этих децентрализованных бирж фьючерсов на спекулятивные рынки обусловлен тем, что они не требовали от трейдеров понимания блокчейна и смарт-контрактов, а вместо этого использовали привычную для людей модель традиционных бирж.

После решения всех вышеуказанных вопросов, биржа может автоматически увеличивать доходы, взимая небольшие комиссии за высокочастотные и крупные сделки трейдеров. Даже если цена актива колеблется в боковом диапазоне, доходы могут продолжать расти, так как платформа предоставляет трейдерам широкий выбор возможностей для торговли.

Именно поэтому я считаю, что, несмотря на то, что доходы от децентрализованных бирж фьючерсов составили лишь однозначную долю в прошлом году, это единственный сегмент, который может бросить вызов доминированию эмитентов стейблкоинов.

Третий фактор — это каналы распространения, которые приносят дополнительный доход крипто-проектам, таким как инфраструктура выпуска токенов, например, платформы pump.fun и LetsBonk. Это не сильно отличается от модели, которую мы наблюдаем в компаниях Web2: Airbnb и Amazon не владеют никаким товаром, но благодаря масштабным каналам распространения они давно вышли за рамки позиционирования как агрегаторы, а также снизили предельные издержки на добавление нового предложения.

Инфраструктура выпуска криптовалютных токенов не владеет криптоактивами, такими как мем-токены, различные токены и микрокоммунальные активы, созданные через их платформы. Однако за счет создания бесшовного пользовательского опыта, автоматизации процесса добавления токенов, обеспечения достаточной ликвидности и упрощения торговых операций эти платформы становятся предпочтительным местом для выпуска криптоактивов.

В 2026 году два вопроса могут определить траекторию развития этих источников дохода: снизится ли доля доходов от издателей стейблкоинов ниже 60% под давлением снижения процентных ставок, влияющих на спреды? И сможет ли рынок платформ фьючерсов превзойти 8% доли рынка, учитывая концентрацию в слое исполнения торгов?

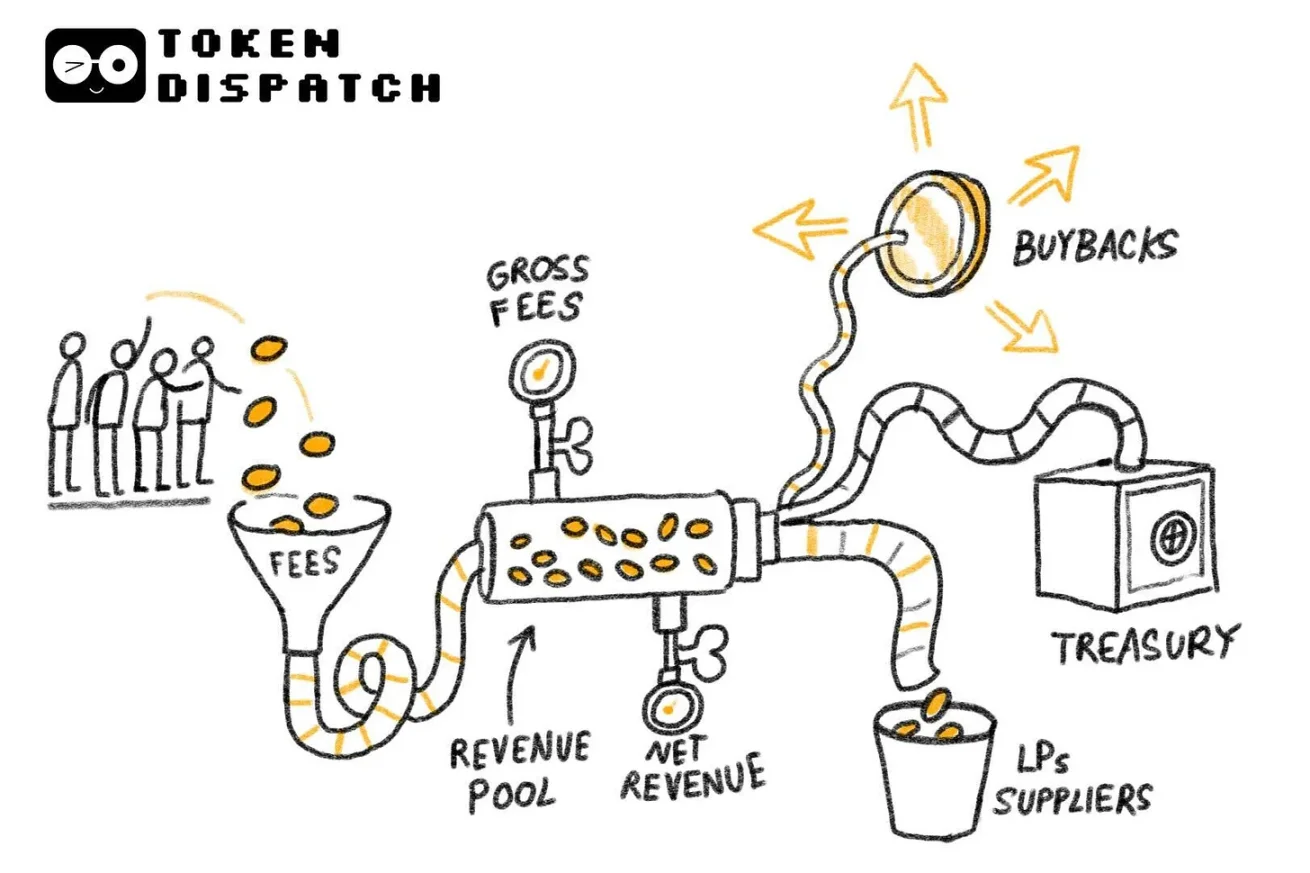

Разница в процентах, исполнение сделок и распределение по каналам — эти три фактора раскрывают источники дохода криптоиндустрии, но это лишь половина истории. Не менее важно понимать, какая доля общих сборов будет распределена среди держателей токенов до того, как протокол обеспечит чистую выручку.

Перенос ценности, осуществляемый через выкуп токенов, их сжигание и распределение платы за транзакции, означает, что токены больше не являются только документами, дающими право на управление, но и представляют собой экономическую собственность на протокол.

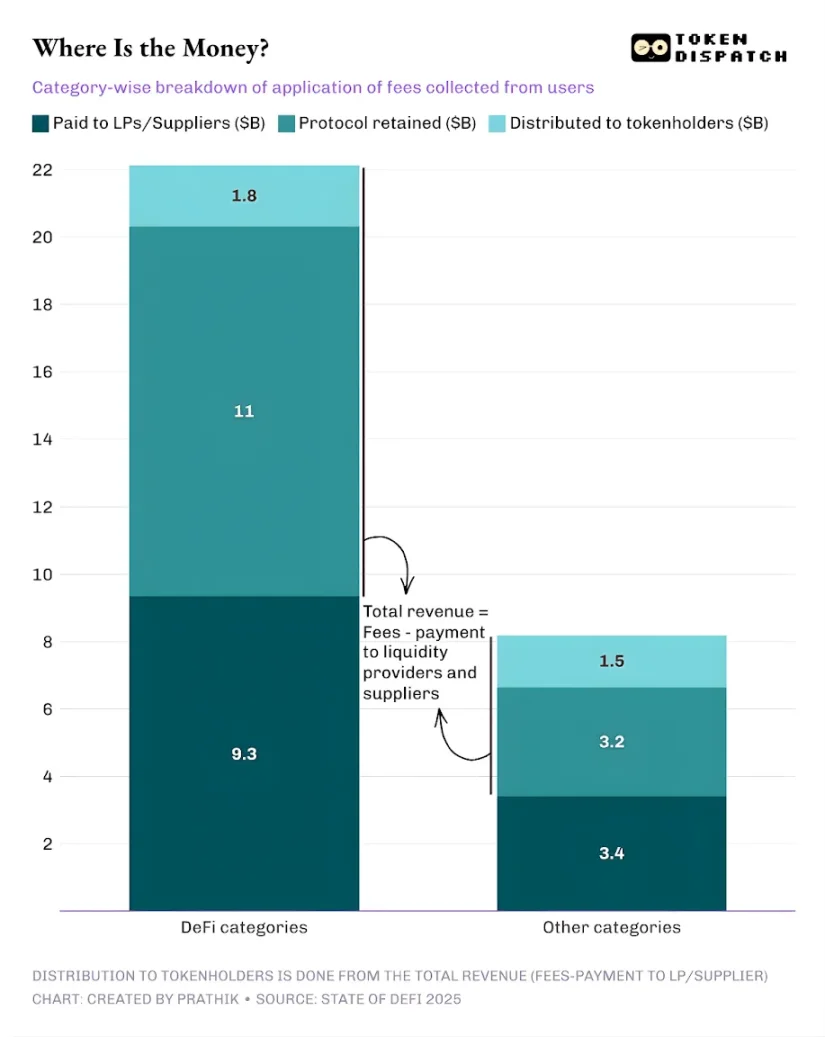

В 2025 году общая сумма комиссий, уплаченных пользователями децентрализованных финансовых и других протоколов, составила около 30,3 млрд долларов США. Из них, после выплаты ликвидным поставщикам и поставщикам, выручка, оставшаяся в распоряжении протоколов, составила около 17,6 млрд долларов США. Из общей выручки около 3,36 млрд долларов США было возвращено держателям токенов в виде вознаграждений за стейкинг, дивидендов по комиссиям, выкупа и сжигания токенов. Это означает, что 58% комиссий превратились в доход протоколов.

Это значительное изменение по сравнению с предыдущим циклом отрасли. В настоящее время все больше протоколов пытаются сделать токены правом собственности на операционные результаты, что дает инвесторам реальные стимулы продолжать держать и закупать токены проектов, в которых они заинтересованы.

Криптоиндустрия еще далека от идеала, большинство протоколов до сих пор не приносят никакой прибыли держателям токенов. Но с макроэкономической точки зрения, в отрасли уже произошли значительные изменения, что указывает на то, что все идет в правильном направлении.

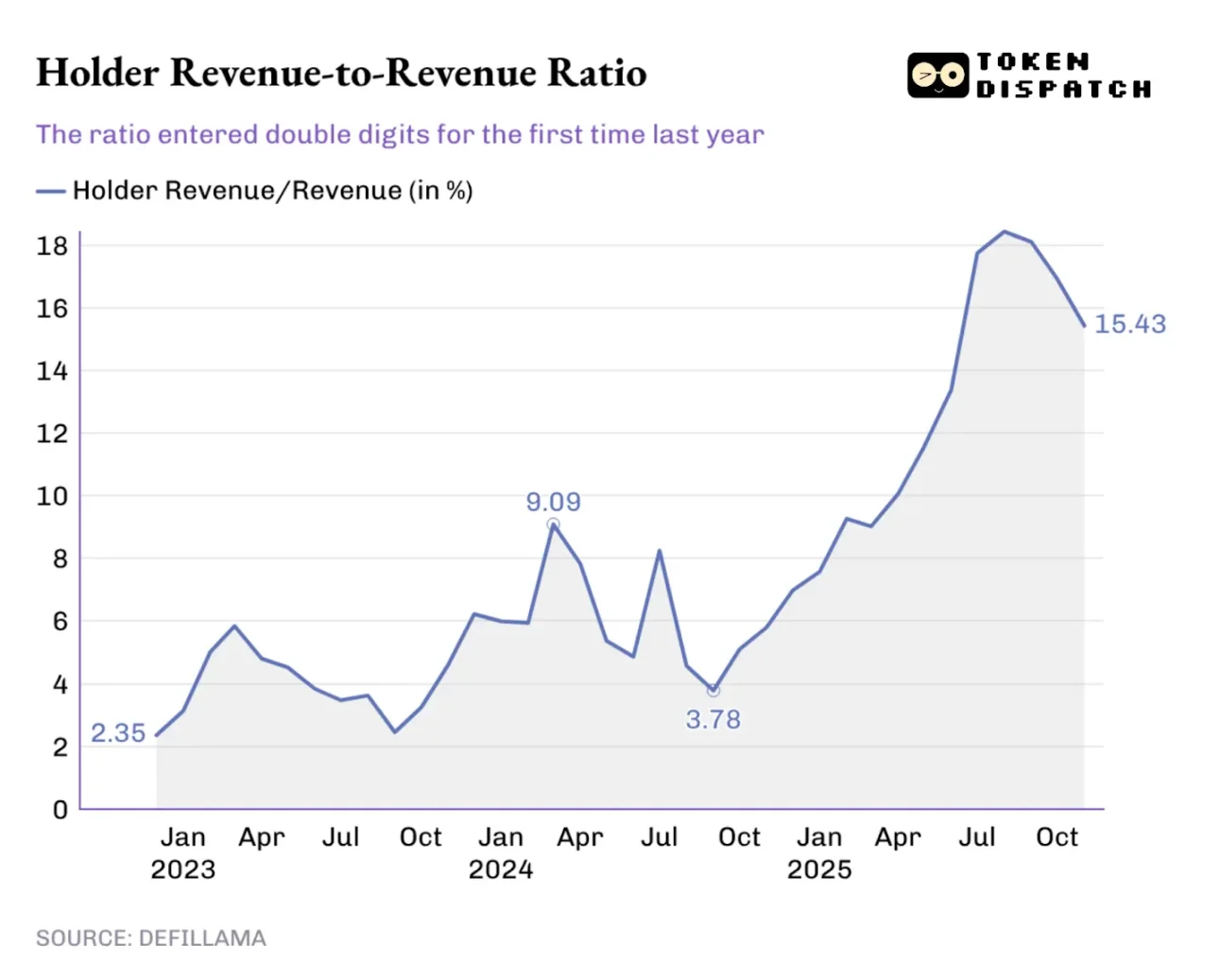

В течение последнего года доля доходов держателей токенов в общей выручке протокола постоянно росла, в начале прошлого года она достигла исторического максимума в 9,09%, а пиком стал август 2025 года, когда она превысила 18%.

Это изменение также отражается на токен-торговле: если токены, которыми я владею, никогда не приносили мне никакой прибыли, мои торговые решения зависели бы только от медиа-историй. Но если токены, которыми я владею, приносят мне доход за счет выкупа или дивидендов с комиссии, я буду рассматривать их как доходные активы. Хотя это не обязательно безопасно и надежно, но это изменение все равно повлияет на способ ценообразования на рынке токенов, сделав их оценку более близкой к фундаментальным показателям, а не к медиа-историям.

Когда инвесторы будут оглядывать 2025 год и пытаться предсказать, куда потекут доходы криптоиндустрии в 2026 году, механизмы стимулирования станут важным фактором. В прошлом году команды проектов, которые в первую очередь уделяли внимание передаче стоимости, действительно выделялись.

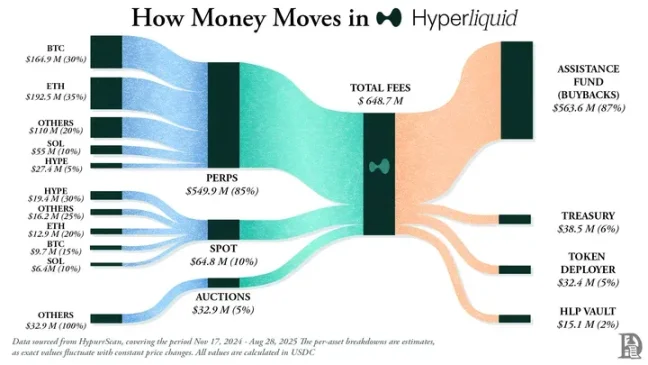

Hyperliquid создала уникальную экосистему сообщества, возвращая пользователям около 90% доходов через фонд помощи Hyperliquid.

В платформе выпуска токенов pump.fun усиливает концепцию «премии за активность на платформе», и за счет ежедневных выкупов уже уничтожило 18,6% обращающегося предложения собственного токена PUMP.

К 2026 году «перенос ценности» перестанет быть нишевым выбором и станет обязательной стратегией для всех протоколов, которые хотят, чтобы токены торговались на основе фундаментальных показателей. Изменения на рынке в прошлом году научили инвесторов различать доходы протокола и ценность токенов для их владельцев. Как только держатели токенов осознают, что их токены могут представлять претензию на владение, возврат к предыдущей модели станет нерациональным.

Я думаю, что отчет об отрасли DeFi 2025 не раскрыл новую суть, в которой криптоиндустрия исследует модели получения прибыли, поскольку эта тенденция уже активно обсуждалась в течение последних месяцев. Ценность этого отчета заключается в том, что он раскрывает истину с помощью данных, а углубляясь в эти данные, мы можем найти секрет наибольшего успеха в получении прибыли в криптоиндустрии.

Анализируя доминирующие тенденции доходов по различным протоколам, отчет четко указывает: кто контролирует ключевые каналы, разницу в ценах, исполнение транзакций и распределение каналов, тот получает наибольшую прибыль.

В 2026 году я ожидаю, что все больше проектов будут конвертировать комиссии в долгосрочные выгоды для держателей токенов, особенно в условиях снижения процентных ставок, что сделает менее привлекательным спред-торговлю.