Мир потерял только 20% своей нефти. Почему всё ломается?

Автор оригинала: Garrett

Компиляция: Peggy, BlockBeats

Редакционная заметка: Статья указывает, что текущий дефицит мирового нефтяного предложения составляет всего около 20%, однако настоящей причиной эскалации кризиса является не «физический дефицит», а тройственная цепочка поведения, вызванная дефицитом: накопление, спекуляции и логика капитала, ожидающего обвала конкурентов для покупки по дешевке.

От дефицита предложения в 20% до прерывания перевозок в Ормузском проливе, а также краткосрочного «заполнения» за счет стратегических запасов, альтернативных трубопроводов и несоответствия мощностей — на поверхности система продолжает функционировать; но на более глубоком уровне действия капитала, связанные с накоплением, спекуляцией и «ожиданием краха», усиливают сам дефицит, превращая его из управляемой проблемы спроса и предложения в потенциальный системный риск.

Статья далее отмечает, что способы активации таких рисков не соответствуют интуитивному представлению о «постепенном ухудшении», а скорее напоминают панический отток — пока доверие не было нарушено, всё казалось стабильным; но как только ключевой параметр подтверждался (истощение резервов, расширение дефицита, невозможность восстановления логистики), рынок завершал переоценку за крайне короткий промежуток времени. От нефтяного кризиса 1973 года до финансового кризиса 2008 года и до энергетического шока 2022 года путь был крайне схож.

В рамках этой модели «спокойствие» на текущем рынке само по себе становится самым тревожным сигналом: реальный сектор уже столкнулся с сокращением производства, ограничениями движения и сжатием предложения, однако цены активов продолжают демонстрировать рисковые настроения. Это расхождение по сути является последним консенсусом относительно «эффективности системы».

Основной вывод этого текста: проблема не в том, что нефти уже недостаточно, а в том, что как только достаточное количество людей начнет верить, что она может закончиться, система преждевременно перейдет в фазу сжатия и переоценки. Стратегические запасы могут лишь продлить временной интервал, но не дадут ответа; и этот интервал быстро закрывается.

В середине-конце апреля наступит ключевой момент. Тогда рынку придется столкнуться не с вопросом «произойдет ли это», а с вопросом «когда это будет подтверждено».

Следует перевести:

Мировой дефицит нефти составляет около 20%. Теоретически, если все немного сократят расходы, экономика сможет продолжать функционировать.

Но в реальности «дефицит» не работает именно так. Когда возникает дефицит ключевого ресурса, люди не распределяют его рационально — они начинают накапливать и спекулировать. А те, у кого есть запасы? Они будут ждать, пока вы сломаетесь, а затем купят ваши самые ценные активы за копейки.

Эти три действия превращают изначально контролируемый разрыв в проблему цивилизационного масштаба.

Накопление, спекуляции и ожидание саранчи

Первым делом происходит накопление. Как только «дефицит» попадает в заголовки новостей, все начинают панически закупаться — не потому, что действительно в этом нуждаются, а из-за страха. Они покупают не нефть, а «чувство безопасности». И сама эта паника достаточно, чтобы удвоить реальный дефицит.

Затем следует спекуляция. Как только нефть становится дефицитной, трейдеры массово входят в рынок, и цена быстро отрывается от фундаментальных показателей. Это не теория, а железное правило рынков сырьевых товаров. Каждый кризис в энергетике в истории практически развивался по этому сценарию.

Последний слой, самый жестокий: ждать, пока ты упадешь.

Почему люди с нефтью не продают?

Цена на оманскую сырую нефть на спотовом рынке уже достигла 150–200 долларов за баррель. Однако страны, испытывающие дефицит нефти, все еще могут не суметь ее приобрести, поскольку игроки, владеющие долларами, уже заблокировали поставки.

Некоторые страны, несмотря на достаточные запасы, всё ещё отказываются продавать соседним странам.

Почему? Потому что они видят более масштабную игру: ждут взрыва долгового кризиса, ждут социальных потрясений, а затем покупают самые качественные активы мира по крайне низким ценам. Компания, которая в нормальных условиях стоит 50 миллиардов долларов, в момент приближения краха страны может быть приобретена всего за 5 миллиардов долларов — без участия ни одного солдата.

Berkshire Hathaway в настоящее время держит около 375 миллиардов долларов США в виде наличных, что является рекордом в истории. Это накопление началось задолго до этой войны и продолжалось в течение 12 кварталов подряд с чистой продажей активов. Но ключевой вопрос не в накоплении, а во времени выхода.

Что ожидает Баффет?

Этот сценарий существует уже три тысячи лет

В главе 47 Книги Бытия Иосиф помог фараону накопить зерно в течение семи лет изобилия. Затем наступили семь лет голода. Египтяне сначала покупали зерно за деньги; после того как деньги закончились, обменивали скот; когда скот иссяк, отдавали землю.

Когда голод закончился, фараон почти полностью владел Египтом.

Нет войны, нет насилия. Только контроль над дефицитными ресурсами и достаточная выдержка.

Блокировка Ормузского пролива — та же логика. Для завоевания страны силой нужны сотни тысяч солдат; а для блокировки пролива и терпеливого ожидания — достаточно лишь флота и времени.

Йосеф, по крайней мере, пытался спасти людей. Но участники, действующие в рамках этого кризиса, — нет.

Именно поэтому дефицит нефти в 20% способен свалить весь мир. Проблема не в «недостатке нефти», а в том, что кто-то запасается, кто-то спекулирует, а кто-то ждёт, когда ты рухнешь.

Крах никогда не происходит постепенно

Большинство людей считают, что экономический кризис развивается постепенно. Но реальность совершенно противоположна. Lehman Brothers работал в обычном режиме за день до подачи заявления о банкротстве; Silicon Valley Bank за 48 часов до банкротства не выглядела явно аномально.

Системный крах, скорее похожий на «панический отток». Когда все доверяют банку, он работает почти идеально; как только появляется трещина в доверии, все одновременно начинают снимать средства. Банк не умирает постепенно, а рушится мгновенно за 48 часов.

Современный мировой энергетический рынок находится в том же состоянии.

Все надеются, что Трамп быстро решит проблемы, и все еще «верят в систему». Но как только это доверие будет подорвано — например, когда резервы начнут иссякать или Международное энергетическое агентство подтвердит дальнейшее расширение дефицита — продажи разразятся, как банковский панический бег.

Не постепенно. А мгновенно.

Пять недель прошло

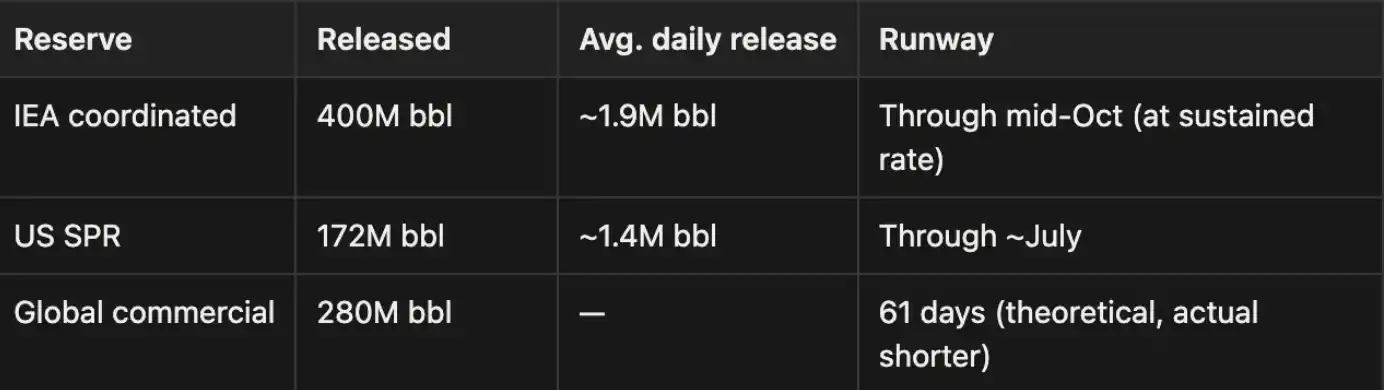

Примечание: Ормузский пролив обычно перевозит около 20 млн баррелей нефти в сутки, поэтому текущие потери транспортных мощностей из-за блокады в размере примерно 18–19 млн баррелей в сутки уже превышают глобальный дефицит предложения в 8–11,4 млн баррелей в сутки. Этот разрыв частично компенсируется: высвобождением стратегических нефтяных запасов (SPR), альтернативными трубопроводами (такими как восточно-западный трубопровод Саудовской Аравии и обходные маршруты ОАЭ), а также поставками из неормузских нефтедобывающих стран. Однако это восполнение носит временный характер.

Масштаб этого потрясения превысил энергетический кризис между Россией и Украиной в 2022 году и даже был назван «самым серьезным энергетическим кризисом в истории человечества».

Наша оценка: это утверждение, скорее всего, не является преувеличением.

Стратегические резервы: резерв времени ≠ безопасность

Сейчас рынок поддерживается только двумя факторами: постоянным высвобождением стратегических нефтяных запасов и заявлениями по политике Трампа, соответствующими ожиданиям рынка.

Сами цифры также имеют проблемы: физический лимит высвобождения стратегического нефтяного резерва (SPR) составляет примерно 2 миллиона баррелей в день. То есть реальная способность восполнить разрыв значительно ниже, чем цифры, указанные в заголовках.

У ОПЕК+ формально есть запасные мощности в объеме от 2,5 до 3,5 млн баррелей в сутки, но эти экспортные маршруты сами проходят через Ормузский пролив, и эта мощность фактически заблокирована.

Некоторые страны, опубликовавшие данные о запасах, включили задержанные поставки и завышенные запасы. Как только срок действия буфера закончится, дефицит предложения быстро возрастет. Запасы могут купить только время, но не решение. У рынка еще есть окно возможностей, но оно закрывается.

Рынок находится в состоянии сна

Сейчас рыночная ситуация крайне магична: Израиль только что пережил самый мощный ракетный удар с начала войны, но фондовый рынок почти не отреагировал. Химические заводы в Японии, Южной Корее, Сингапуре и Таиланде начали сокращать производство или полностью останавливать его, но рынок не учел это в ценах. Австралия перешла на удаленную работу из-за нехватки топлива, Южная Корея ввела ограничения на движение по всей стране, а фондовый рынок продолжает расти.

Трамп говорит, что Иран ведет переговоры каждый день, а Иран каждый день отрицает это, но рынок акций продолжает восстанавливаться. Полупроводники продолжают резко расти, концепция ИИ остается чрезвычайно популярной, количественные и алгоритмические сделки продолжают усиливать этот оптимизм. Но стоит лишь бегло взглянуть — и станет ясно, что многое уже перешло в красную зону, просто все притворяются, что этого не видят.

Такое расхождение между рыночной динамикой и реальной экономикой не может продолжаться долго. Исторически это никогда не происходило.

Карты, которые есть у Ирана

Многие делают ставку на то, что Трамп быстро решит проблему. Но сначала посмотрим на текущее положение дел в Иране.

Иранские силы революционной гвардии (ИРГК) ясно заявили: «Ормузский пролив не будет снова открыт из-за абсурдных выступлений Трампа. Мы не ведем никаких переговоров и не будем вести их в будущем.»

Еще одна реальная проблема — это сама коммуникация. Иранские руководители сейчас не обсуждают никакие оперативные вопросы по телефону или через зашифрованные приложения — Израиль уже убивал Ханью в Тегеране и взрывал пейджеры «Хезболлы», и эта паранойя не лишена оснований. Поэтому настоящая коммуникация между Тегераном и Вашингтоном возможна только через посредников, таких как Оман, Ирак, Швейцария и другие, и каждый цикл пересылки сообщений занимает несколько дней.

Иранские расчеты

Ирану не нужно побеждать, ему нужно просто продержаться дольше. Блокада пролива — его самая большая козырная карта, он уже нашел слабое место США. Россия поддерживает его, Китай предоставляет ему «гуманитарную помощь», он не будет голодать.

Только сборы за проход через пролив могут ежегодно приносить сотни миллиардов долларов. Если США отступят или впадут в длительную истощающую борьбу, Иран сможет продолжать контролировать пролив. Богатство, которое ранее поступало в государства Персидского залива, будет перенаправлено в Тегеран.

Дилемма Трампа

Не торгуйте: нефтяной долларовый режим начинает ослабевать.

Цена на нефть продолжает резко расти. Если война затянется, и нефть из Персидского залива не сможет экспортироваться, каналы финансирования, поддерживающие американские акции, также пересохнут.

Настоящий риск заключается в том, что доллар может резко обесцениться. Если нефтяной доллар потеряет свою опору, все активы, номинированные в долларах, будут переоценены. А самое страшное — кажется, что внутри Белого дома никто не имеет четкого ответа на этот вопрос.

Что дальше смотреть

Еженедельный отчет США по SPR. Скорость потребления резервов — самый прямой сигнал. Спот- и фьючерсный кривые сырых нефти Brent. Глубокий контанго указывает на то, что рынок учитывает долгосрочный дефицит. Тон Трампа. Чем сильнее заявления, тем хуже ситуация, как правило.

Уровень загрузки производств в Азии. Снижение производства в химической, автомобильной и полупроводниковой отраслях будет наиболее ранним индикатором. Цены на удобрения. В отличие от цен на нефть, искаженных устными вмешательствами, цены на удобрения часто более честны. Ежемесячный отчет МЭА. Если обновление в середине апреля подтвердит истощение буферов, рыночный доверие может рухнуть за одну ночь.

Timeline

Согласно данным Далласского филиала ФРС, если пролив Ормуз будет закрыт на весь второй квартал, годовой ВВП США сократится на 2,9%. Множество организаций продолжают повышать вероятность рецессии. Ниже приведенные вероятности основаны на предположении, что блокировка сохраняется на каждом этапе. Если пролив восстановит судоходство раньше, последующие этапы не будут применяться.

Сейчас → 15 апреля: резервы еще высвобождаются

Стратегические запасы продолжают высвобождаться, и Трамп продолжает делать заявления. Влияние на ВВП пока ограничено. Однако, если к 6 апреля «ультиматум» не принесет результатов, дефицит предложения быстро возрастет. Вероятность дезорганизации мировой экономики: 20%–30%

Конец апреля — начало мая: резервы на исходе

Стратегические запасы различных стран начали достигать дна, МЭА подтвердила, что дефицит удвоился. Реальные экономические последствия начинают проявляться концентрированно: дефицит удобрений, задержка весенних посевов, остановка химической промышленности, дефицит СПГ, сокращение промышленного производства в Европе. Вероятность: 45%–65%. Это ключевой переломный момент.

Середина мая → конец июня: ухудшение реального сектора экономики

Цена на нефть превысила 150–200 долларов за баррель. Высокие цены на нефть начинают подавлять всю экономическую активность. Страны конкурируют за поставки из России и Индии, но с ограниченным успехом. Европа и Азия первыми войдут в рецессию. Вероятность: 65%–80%

После июня: системный крах

Новых альтернативных маршрутов поставок не появилось. Стагфляция, безработица и несостоятельность центральных банков происходят одновременно. Повышение ставок сделает долг США в 40 триллионов долларов невыносимым; отказ от повышения ставок приведет к полной потере контроля над инфляцией. За этим последуют продовольственный кризис и социальные потрясения, и золото, скорее всего, установит новый исторический рекорд. Вероятность: 80%–90%

Сценарий обновления

Если США напрямую атакуют энергетическую инфраструктуру Ирана, то вероятность каждого из вышеуказанных этапов увеличивается на 20 процентных пунктов.

Нефтяной кризис 1973 года, момент Леман братьев 2008 года, энергетический шок из-за войны между Россией и Украиной в 2022 году — сценарий никогда не менялся: до тех пор, пока данные не подтвердятся, все притворяются, что ничего не видят; а как только данные подтверждаются, начинается настоящий сброс.

Сейчас мы находимся в фазе «до подтверждения». С 15 по 25 апреля — это ключевой временной интервал. Ультиматум является первым катализатором.

Если пролив снова откроется, рынок постепенно вернется к норме; если нет, или ситуация продолжит обостряться, рынок начнет торговаться самим крахом до его наступления.

Миру не нужно действительно «исчерпать нефть», чтобы возникли проблемы. Ему достаточно, чтобы достаточное количество людей верило: это может произойти.

Нажмите, чтобы узнать о вакансиях BlockBeats

Добро пожаловать в официальное сообщество律动 BlockBeats:

Телеграм-канал с подпиской: https://t.me/theblockbeats

Телеграм-чат: https://t.me/BlockBeats_App

Официальный аккаунт Twitter: https://twitter.com/BlockBeatsAsia