Автор: Cointelegraph

Перевод: AididiaoJP, Foresight News

Краткое содержание

- Для залога wstETH наблюдалось кратковременное отклонение цены на 2,85%, что привело к ликвидации около 27 миллионов долларов на платформе Aave. Этот инцидент показал, что даже минимальные технические сбои в автоматизированных DeFi-системах кредитования могут приводить к значительным финансовым последствиям.

- Волна ликвидаций была вызвана тем, что система Aave временно оценила wstETH примерно в 1,19 ETH, тогда как его рыночная цена составляла около 1,23 ETH, что привело к ошибочному признанию некоторых кредитных позиций недостаточно обеспеченными.

- Ценовые оракулы являются ключевой инфраструктурой DeFi, обеспечивая передачу данных с внешних рынков в смарт-контракты для определения стоимости залога, оценки здоровья кредитов и запуска автоматических ликвидаций.

- Причиной проблемы стало не сбой источника ценовых данных, а некорректная конфигурация модуля ценового оракула CAPO в Aave. Устаревшие параметры смарт-контракта в модуле временно ограничили курс токена.

Протоколы DeFi полагаются на автоматизированную логику для управления всеми аспектами — от управления залогами до оценки рисков. Хотя такая механика создает по-настоящему открытую и безразрешительную финансовую систему, она также означает, что незначительные технические проблемы могут быстро перерасти в серьезные финансовые потрясения.

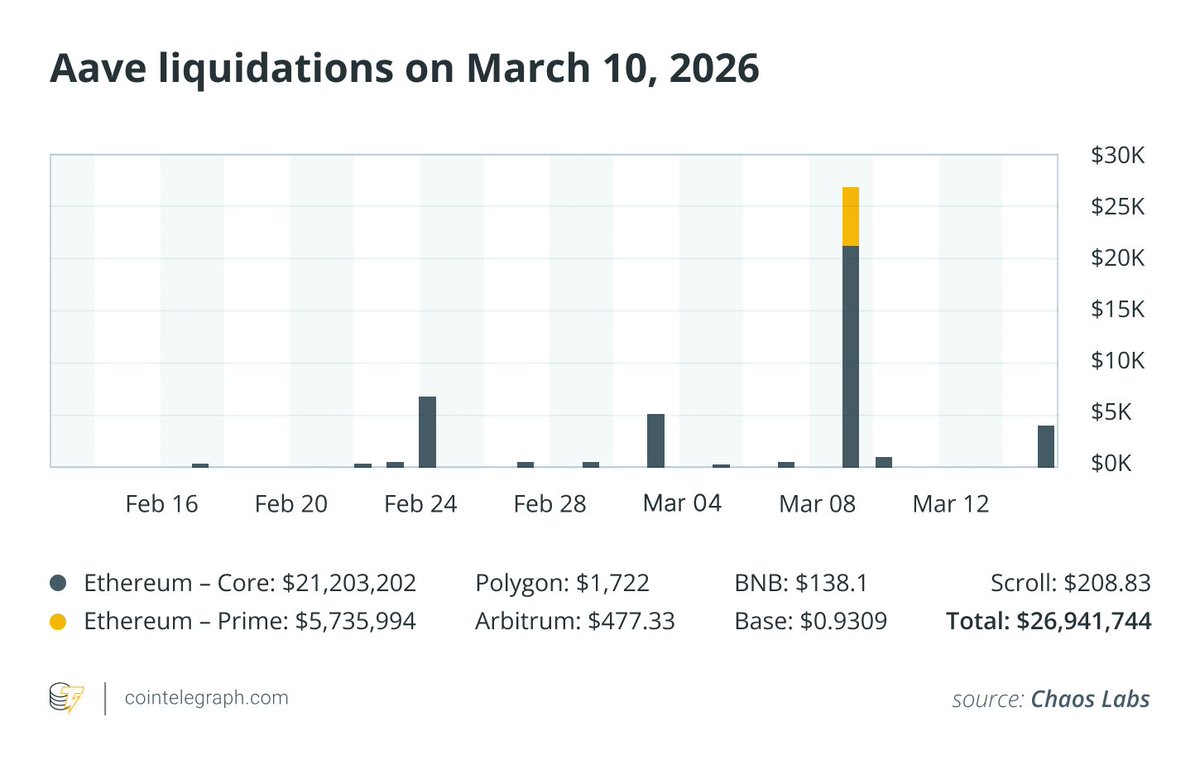

Согласно отчету мониторингового агентства Chaos Labs, рыночное снижение 10 марта 2026 года привело к ликвидации позиций заемщиков на сумму около 27 миллионов долларов на платформе Aave, что ясно демонстрирует эту уязвимость. За 24 часа было ликвидировано пользовательских позиций примерно на 27 миллионов долларов. Удивительно, но в этот раз событие было вызвано не масштабной рыночной распродажей, а кратковременным отклонением цены залогового актива wrapped staked ETH (wstETH) на 2,85%.

Этот случай напоминает о важности надежности ценовых оракулов и о необходимости устойчивых систем управления рисками для поддержания стабильности DeFi-экосистемы.

В статье рассмотрено, как отклонение цены залога wstETH на 2,85% привело к ликвидации на сумму около 27 миллионов долларов в кредитном протоколе Aave. Основное внимание уделяется тому, как конфигурация оракулов, параметры смарт-контрактов и автоматические механизмы ликвидации усилили небольшие ошибки в оценке цен на рынке DeFi.

Внезапный рост ликвидаций

Когда на рынке Aave началась волна ликвидаций, Chaos Labs, внимательно следящий за аномалиями в кредитных протоколах, быстро выявил и сообщил об этом. Первоначально наблюдатели рынка предположили, что сбой ценового оракула привел к ошибочной оценке залоговых активов платформы.

Ценовые оракулы играют ключевую роль, выступая мостом между внешними рыночными данными и приложениями на блокчейне. В кредитных протоколах, таких как Aave, эти данные напрямую определяют, достаточно ли залога заемщиков для покрытия их кредитов. Если стоимость залога падает ниже требуемого уровня безопасности, система автоматически ликвидирует позицию.

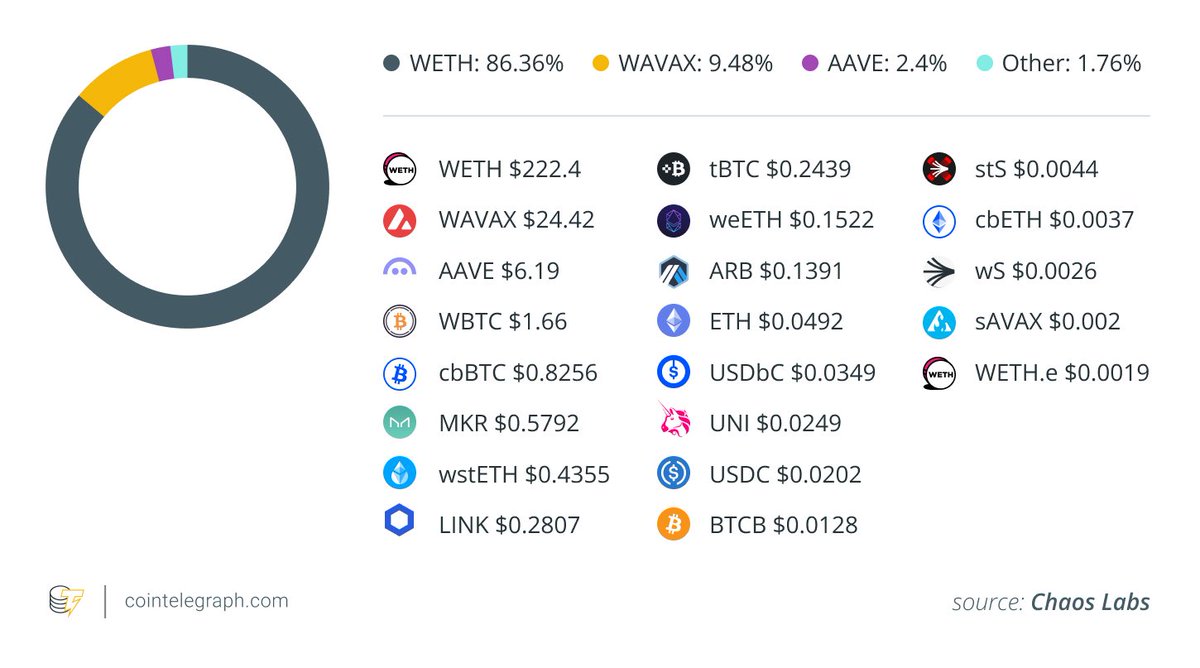

Основным активом в этом инциденте стал wstETH, токен, который широко используется как залог в экосистеме DeFi-кредитования.

Скорость ликвидаций в протоколах, таких как Aave, значительно превышает традиционные маржинальные требования. Поскольку рынки DeFi функционируют 24/7 благодаря автоматизированным смарт-контрактам, позиции могут быть ликвидированы за считанные секунды, если коэффициент залога падает ниже установленного порога.

Что такое wstETH?

wstETH (wrapped staked Ether) — это токен, выпущенный протоколом Lido для ликвидного стейкинга.

Когда пользователи стейкают эфир через Lido, они получают stETH, токен, представляющий их стейк ETH и накопленные награды. Для повышения совместимости с различными DeFi-приложениями stETH может быть «упакован» в wstETH.

Благодаря постоянному накоплению стейкинговых наград стоимость 1 wstETH, как правило, немного превышает 1 ETH. Эта особенность делает его привлекательным и широко используемым типом залога на рынке DeFi-кредитования.

Инцидент с ценовым отклонением

В результате волны ликвидаций рыночная цена wstETH временно отклонилась от оценки, используемой системой управления рисками Aave. Алгоритмы Aave оценивали wstETH примерно в 1,19 ETH, тогда как более широкая рыночная оценка составляла примерно 1,23 ETH.

Разница в оценке в 2,85% привела к тому, что позиции, использующие wstETH в качестве залога, выглядели менее обеспеченными, чем были на самом деле.

Это привело к тому, что некоторые заемные позиции упали ниже требуемого уровня безопасности, что активировало автоматический процесс ликвидации Aave.

Почему ценовые оракулы критически важны для DeFi

Ценовые оракулы — основа инфраструктуры DeFi. Поскольку блокчейн не может самостоятельно получать данные с реальных рынков, для предоставления внешних ценовых данных активов используются оракульные сервисы. Эти данные напрямую влияют на:

- Оценку стоимости залога

- Состояние заемных позиций

- Решения о запуске ликвидаций

Если цена залога падает, протокол может посчитать обеспечение кредита недостаточным и автоматически ликвидировать соответствующую позицию.

Поскольку этот процесс полностью алгоритмический, даже небольшие отклонения в ценах могут вызвать серьезные цепные последствия.

В области DeFi даже минимальные отклонения в цене могут иметь огромные последствия. Кратковременные колебания цен оракулов или рыночных цен, даже на несколько процентов, могут спровоцировать цепную ликвидацию. Этот риск особенно критичен, когда большое количество заемщиков использует высоко-рисковые позиции с высоким уровнем заимствования и волатильные криптоактивы в качестве залога.

Истинная причина: ошибка в конфигурации ценового оракула CAPO

Глубокое расследование подтвердило, что основной ценовой оракул Aave работал корректно.

Проблема заключалась в модуле управления рисками CAPO («оракул цен связанных активов»), который был настроен некорректно и представлял собой дополнительный слой защиты для конкретного актива.

CAPO основной функцией является установка верхнего предела скорости роста стоимости доходных токенов, таких как wstETH, с целью предотвращения резкого роста цен или риска потенциальных атак на оракулы.

Однако в данном случае проблема возникла из-за несоответствия конфигурации внутри модуля CAPO.

Техническая ошибка анализа

Chaos Labs раскрыл, что причиной проблемы стали устаревшие параметры, хранимые в смарт-контракте.

Два ключевых параметра не были синхронно обновлены:

- референсный курс

- и связанная с ним временная метка.

Из-за несинхронного обновления этих параметров временный верхний предел курса, рассчитанный CAPO, оказался ниже фактического рыночного курса на тот момент.

Это привело к тому, что оценка wstETH по протоколу была на 2,85% ниже рыночной стоимости.

Aave полагается на оракулы цен, которые предоставляют смарт-контрактам данные о реальной стоимости активов в режиме реального времени. Если данные временно отражают аномальные рыночные цены с бирж, протокол автоматически пересчитывает стоимость залогов, что может привести к ликвидации.

Цепная реакция ликвидаций

Когда коэффициент залога падает ниже безопасного порога, автоматический механизм ликвидации Aave запускается немедленно.

Ликвидаторы (обычно это высокоскоростные торговые боты) быстро вмешиваются, погашая часть долга заемщика, чтобы получить соответствующий залог с предусмотренной скидкой.

В этом случае было ликвидировано заемных позиций на сумму около 27 миллионов долларов.

Ликвидаторы воспользовались временной ценовой несогласованностью и получили прибыль в размере около 499 ETH (включая бонус за ликвидацию).

Протокол не понес убытков

Несмотря на значительные масштабы ликвидации, сам протокол Aave не понес никаких убытков. Основатель Aave Стани Кулечов заявил: «На Aave протокол это не повлияло».

Chaos Labs указал, что после того, как позиции превысили безопасный порог, основные механизмы управления рисками и ликвидации платформы сработали как задумано. Следовательно, последствия этого инцидента ограничиваются только затронутыми заемщиками и не угрожают платежеспособности и стабильности Aave в целом. Именно временное искусственное занижение стоимости залогов привело к тому, что некоторые заемные позиции оказались ниже линии ликвидации.

Затем управление Aave предложило компенсировать пострадавших пользователей, используя возвращенные средства и средства децентрализованной автономной организации (DAO). Этот подход отражает новую тенденцию в управлении DeFi: протоколы начинают воспринимать подобные технические инциденты как системные инфраструктурные риски и склоняются к компенсации пострадавших пользователей, а не перекладывают все потери на них.

Повторное предостережение о рисках для оракулов в DeFi

Этот инцидент подчеркивает, что механизм оракулов является не только ключевым элементом инфраструктуры DeFi, но и одной из наиболее уязвимых точек.

Когда автоматизированные механизмы управляют залогами на миллиарды долларов, даже небольшая ошибка в конфигурации может привести к последствиям, значительно превышающим ожидания.

Подобные инциденты также происходили на других платформах DeFi. Например, на одной платформе ошибка в конфигурации оракула временно оценила wrapped staked ETH (cbETH) от Coinbase примерно в 1 доллар (при фактической стоимости около 2200 долларов), что вызвало масштабные сбои.

Эти случаи демонстрируют, что сохранение надежных и точных источников ценовых данных остается серьезной проблемой для децентрализованной финансовой системы.

wstETH и Lido не несут ответственности

Связанные с экосистемой Lido участники четко указали, что данная ликвидация не была вызвана какими-либо сбоями или дефектами самого токена wstETH.

Токен функционировал нормально на протяжении всего инцидента, а базовый протокол стейкинга Lido оставался полностью доступным и не пострадал.

Ключевой проблемой стал подход к обработке и интерпретации ценовых данных в рамках риск-менеджмента Aave.

Уроки для будущего развития DeFi

С развитием децентрализованного финансового сектора протоколы внедряют все более сложные системы управления рисками, чтобы адаптироваться к активам вроде wstETH.

Эти активы представляют собой уникальную ценовую задачу, так как их стоимость продолжает расти благодаря накоплению стейкинговых наград.

Поэтому эффективные модели управления рисками должны учитывать следующие элементы:

- динамически изменяющиеся курсы

- постоянно накапливающиеся стейкинговые доходы

- времезависимые обновления параметров

- точную синхронизацию параметров смарт-контрактов

Даже небольшая несогласованность между этими элементами может перерасти в масштабный инцидент ликвидации.