Еженедельный отчет KuCoin Ventures: MSCI откладывает предложение об исключении MSTR и обеспокоенность по вопросам соответствия; NFP меняет переоценку активов; Анализ двойных путей CEX-TradFi

2026/01/12 19:00:02

1. Еженедельные обзоры рынка

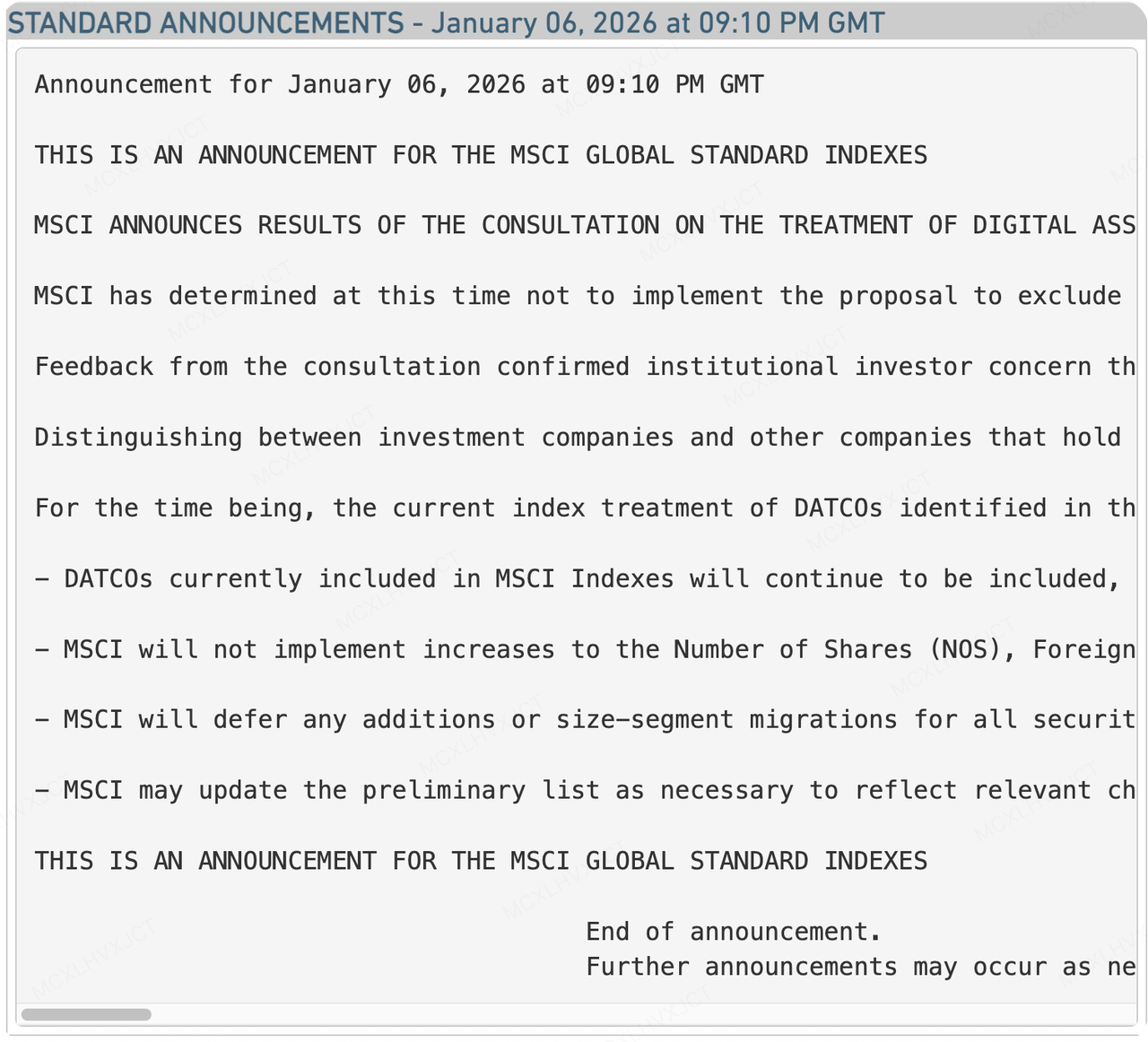

MSCI откладывает предложение об исключении MSTR, но долгосрочный тест еще не окончен

Источник данных: https://app2.msci.com/webapp/index_ann/DocGet?pub_key=DD3Olh5uInk%3D&lang=en&format=html

На прошлой неделе сработал сигнал тревоги по поводу самого страшного «черного лебедя» криптовалютного рынка —MSCI удаляет MSTR— временно деактивирована. MSCI, крупнейший в мире провайдер индексов, официально объявил, что отложит предложение исключить «Компании цифровых активов» (DATCOs) из своих глобальных индексов. Хотя это выглядит как победа, при взгляде на финансовую ситуацию MicroStrategy (MSTR), одновременно раскрытую, остаются нерешенными долгосрочные опасения.

Ранее, в октябре 2025 года, MSCI предложил, чтобы компании, владеющие цифровыми активами, превышающими 50% их общих активов, были классифицированы как некоммерческие организации (аналогично ETF) и впоследствии исключены из списка. Решение о приостановке этой инициативы означает, что Strategy (MSTR) и другие компании, применяющие стратегию хранения Биткойна, временно сохранили свои места в пассивных инвестиционных индексах, избежав вынужденной продажи миллиардов долларов пассивного капитала, которую рынок ожидал. Согласно последней форме 8-K MSTR, из-за коррекции цен в 4 квартале 2025 года, компания зафиксировала поразительную 1,744 миллиарда долларов неосуществленного убытка в одном квартале. Учитывая значительные нереализованные убытки на балансе, давление на продажу из-за исключения из индекса вполне могло спровоцировать кризис ликвидности. Решение MSCI отложить принятие решения, вероятно, включает в себя соображения по поддержанию стабильности рынка.

Почему MSCI решил предоставить MSTR временный отсроченный статус? Это решение не является полной поддержкой «Биткойн-модели казначейства», а скорее компромиссом, основанным на операционной сложности и обратной связи с рынка. Основные причины можно сформулировать в трёх пунктах:

-

Самодоказательство активного управления: В начале января, как раз когда MSCI собиралась объявить свои результаты, MSTR не оставался пассивным, как фонд. Вместо этого он продолжал привлекать капитал через размещение акций по рыночной цене (ATM) и быстро куплено 1 283 биткоина. Эти высокочастотные маневры капиталом, в сочетании с $2,25 млрд USD наличных резервов, стали весомым доказательством того, что это "активно управляемая коммерческая компания", а не "пассивный холдинговый фонд".

-

Логика классификации: MSTR утверждал, что простой порог "50% соотношения активов" MSCI был чрезмерно механистичным. Если цены на биткойн резко возрастут, компания, занимающаяся программным обеспечением, может "пассивно" превратиться в фонд исключительно из-за роста стоимости активов. Это приведет к частым добавлениям и удалениям составляющих индекса, что вызовет значительные отклонения от отслеживания. В своем письме в защиту MSCI MSTR использовала убедительную аналогию: Если компания обладает огромными запасами нефти, вы бы удалили её из индекса?

-

Отсутствие унифицированных бухгалтерских стандартов: В своем заявлении MSCI отметила, что выделение активов, "держащихся для инвестиций", от тех, которые "держатся как основные операционные активы", на глобальном уровне требует дальнейших исследований. Текущие финансовые отчеты и стандарты бухгалтерского учета недостаточны для поддержки такого детального автоматического отбора.

Хотя MSTR избежала немедленного исключения в феврале 2026 года, объявление MSCI содержит скрытые оговорки, и путь впереди вовсе не сулит гладкого плавания.

Индексная весовая "Заморозка ордера": MSCI прямо заявил, что, хотя он не удалит MSTR в этот раз, он не увеличит вес количества акций MSTR (NOS). Это решение фактически останавливает колесо роста MSTR. В прошлом, в рамках модели MSTR "выпуск акций для покупки Bitcoin", пассивные индексные фонды должны были приобретать каждую новую выпущенную акцию в пропорциональном порядке. Теперь, когда вес зафиксирован, пассивные фонды не будут поглощать какие-либо новые акции, которые MSTR выпустит в будущем. Это напрямую ослабляет импульс роста цены акций и увеличивает сложность будущего финансирования.

Переопределение понятия "неработающие компании": MSCI проведет более широкую консультацию по переопределению "некоммерческих компаний". С текущими позициями 673 783 биткоина, MSTR — это гигантский субъект. В будущем MSCI может представить "источники дохода" или "структуры денежных потоков" как новые критерии. Если MSTR не сможет доказать, что его программное обеспечение или другие операционные денежные потоки достаточны для покрытия процентов по долгу, ему все еще грозит риск классификации как "инструмент высокого риска".

В ближайшие дни, лишившись функции «автоматической переливки крови» пассивного капитала, MSTR будет вынуждена в большей степени полагаться на рыночную эффективность Bitcoin, собственные операционные денежные потоки и альтернативные возможности финансирования, чтобы пройти более широкую предстоящую проверку MSCI для «некоммерческих компаний». Война за «право определения» только начинается.

2. Еженедельные выбранные рыночные сигналы

Переоценка активов на фоне измененных ожиданий процентных ставок, разворота carry trade и корректировки предпочтения риска

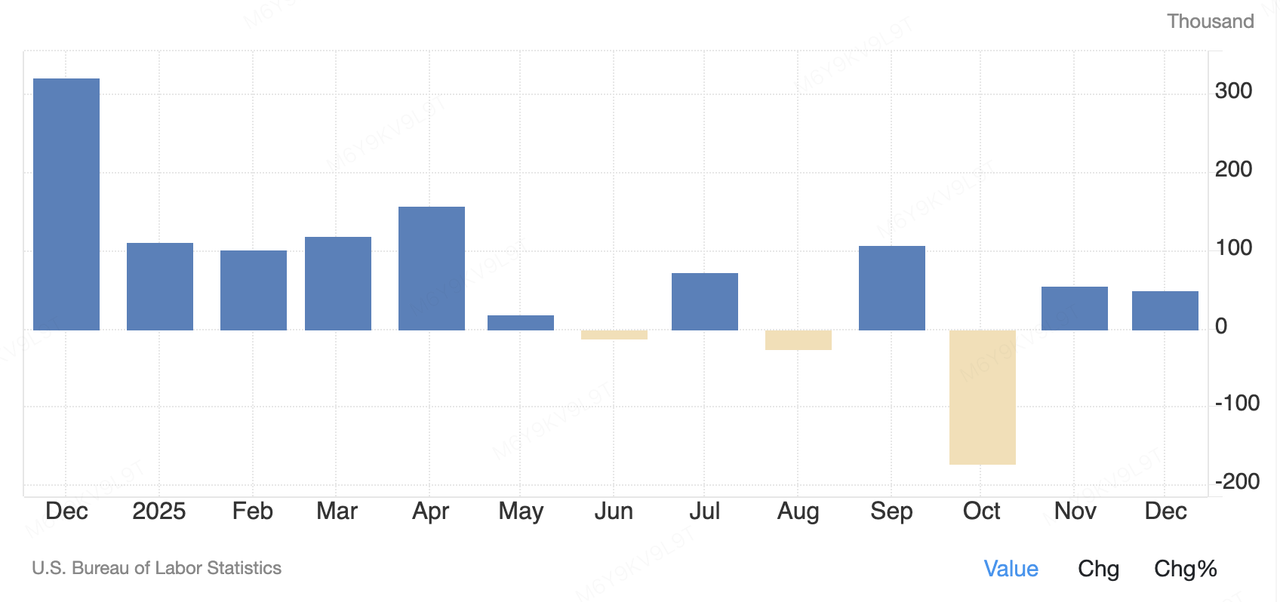

На прошлой неделе ценообразование глобальных рисковых активов в основном определялось двумя макроэкономическими темами: одна исходила из краткосрочных шоков данных США, а другая — из сигналов политики среднесрочной и долгосрочной перспективы от Японского банка. В пятницу Американское статистическое бюро труда опубликовало отчет о декабрьских непроизводственных рабочих местах, показавший увеличение лишь на около 50 000 рабочих мест — значительно ниже ожиданий рынка в размере около 70 000. В то же время уровень безработицы неожиданно снизился до 4,4%, а рост заработной платы остался умеренно направленным вверх. Такая комбинация «замедления роста занятости, но без дестабилизации» продолжает тенденцию постепенного охлаждения рынка труда США и ослабляет ожидания рынка относительно еще одного быстрого снижения процентных ставок Федеральной резервной системой США в ближайшие сроки. После публикации данных рынок склоняется к интерпретации их как мягкой посадки, а не как сигнала рецессии, с риском американских акций, в основном, не затронутым.

Вакансии в США, не включая сельское хозяйство

Источник данных: tradingeconomics.com

В отличие от этого, сигналы от Японского банка оказали более структурное влияние на глобальную ликвидность. В начале января, губернатор Японского банка Казуо Уэда, в своем первом публичном выступлении года, повторил, что Банк Японии будет продолжать нормализацию денежной политики, пока инфляция и экономические показатели соответствуют ожиданиям. Хотя это заявление не стало немедленной политической неожиданностью, оно подтвердило систематический выход Японии из длительной сверхдешевой структуры. Глубокий смысл заключается в том, что в качестве последнего крупного центрального банка, поддерживающего долгосрочную сверхдешевую политику, «нормализация» Японии фундаментально меняет распределение глобальной ликвидности. По мере того как разница процентных ставок между Японией и США постепенно сокращается, привлекательность глобальных carry-трейдов снижается, а обсуждения возврата японского капитала из рискованных активов за рубежом усиливаются. В долгосрочной перспективе это систематически снизит стимул для японских фондов держать казначейские облигации США, вернув капитал домой, ограничивая спрос на долгосрочные казначейские облигации США и косвенно повышая базовую ставку дисконтирования для глобальных рискованных активов.

Входя в первую торговую неделю 2026 года, вторичный рынок криптовалют продемонстрировал типичный паттерн волатильности "засада быков" — рост в начале, а затем снижение. В начале недели, подогреваемый восстановлением аппетита к риску, BTC вновь занял психологический барьер в 90 000 долларов и неоднократно проверил уровень в 94 000 долларов, достигнув недельного максимума в приблизительно $94 700. ETH вырос на 10% за тот же период, вернувшись выше $3200 и значительно превзойдя BTC, что указывает на тактическое перераспределение в активы с высокой бета-чувствительностью. XRP был особенно заметным, взлетев на 25% до приблизительно $2,20, что поддержало несколько основных альткойнов и на короткое время усилило спекулятивный настрой. Однако после данных по NFP в пятницу ожидания относительно процентных ставок резко сократились, что вызвало резкое изменение рыночного настроя. BTC отступил от своих максимумов, чтобы проверить уровень в 90 000 долларов, в то время как ETH упал до примерно 3 085 долларов, а другие основные активы, такие как XRP и SOL, также откатились от своих прибылей. В целом, хотя общая рыночная капитализация криптовалют на короткое время превысила 3 триллиона долларов с недельным ростом около 5%, рост был сосредоточен в первые дни недели. Ежедневное падение, вызванное данными по NFP, почти стерло предыдущую оптимистичность, подчеркивая крайнюю чувствительность рынка к макроожиданиям по ставкам. Как только сюжет о «задержке снижения ставок» наберет обороты, капитал быстро покидает активы с высокой бета-чувствительностью. Эта структура, доминируемая макроожиданиями, несмотря на отсутствие ухудшения фундаментальных показателей, остается основной проблемой для крипторынка в начале 2026 года.

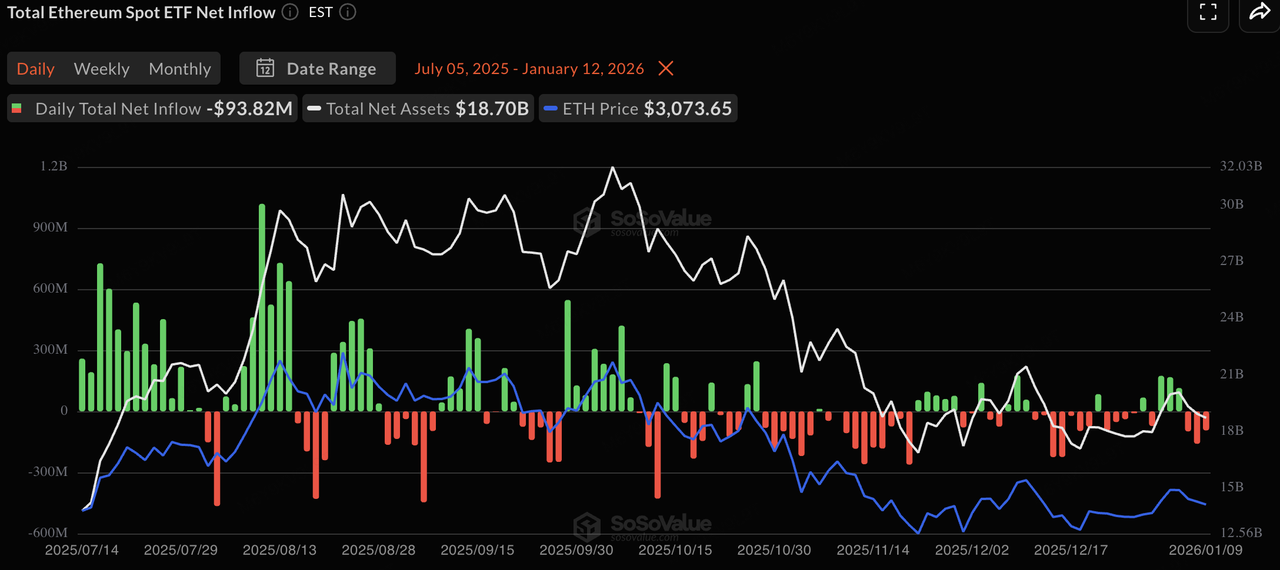

Аналогично, потоки денежных средств в спотовые ETF отражали этот паттерн «первым пришел — первым ушел». В начале недели, несмотря на рост аппетита к риску, как спотовые ETF по биткойну, так и по эфиру зафиксировали чистые притоки. В частности, ETF по биткойну зафиксировали однодневные притоки, достигшие относительных максимумов, не виденных за месяцы, что указывает на тактическое возвращение капитала краткосрочных инвестиций. Однако, по мере появления макроэкономических данных, настроения стали осторожными, и потоки ETF замедлились или начали фиксировать оттоки. В целом, поведение институциональных инвесторов на уровне ETF остается высокой согласованности с ценовыми действиями, отражая тактическую стратегию распределения, при которой традиционный капитал остается в стороне, пока не станут ясны макроэкономические неопределенности.

Источник данных: SoSoValue

В этом месяце совокупная рыночная капитализация стейблкоинов достигла примерно 308 миллиардов долларов, увеличившись на 0,01% в сравнении с предыдущей неделей, оставаясь на этапе формирования высокого дна. Из них рыночная капитализация USDT составила 186,792 миллиарда долларов, сохраняя доминирование с долей 60,70%. В сравнении с этим, USDC столкнулся с сокращением рыночной капитализации на 5,09% в этом месяце, что отражает осторожное отношение среди соответствующих фондов в условиях макроэкономической неопределенности. Структурно, средства текут к активам, которые обеспечивают баланс между доходностью и соответствием требованиям. Глобальный доллар (USDG) и Circle USYC показали рост рыночной капитализации на 20,92% и 12,82% соответственно в этом месяце. Это указывает на то, что в условиях колеблющихся ожиданий по процентным ставкам, инвесторы предпочитают новые виды активов с процентными доходами или сильной поддержкой. В целом, «сухие резервы» в блокчейне остаются значительными, а средства в основном находятся в режиме ожидания.

Источник данных: DeFiLlama

Согласно последним данным CME FedWatch, согласие рынка по поводу ФРС, которая оставит процентные ставки без изменений на январском заседании, достигло 95,0%. Неожиданное снижение уровня безработицы в сфере услуг, вместе с устойчивыми зарплатами, по сути, закрывает окно экстренного снижения процентных ставок в краткосрочной перспективе. Рынок теперь оценивает первую существенную ставку снижения в марте, с вероятностью снижения на 25 bp на уровне 27,9%, в то время как сохранение текущих ставок остается основным ожиданием на уровне 70,8%.

В среднесрочной и долгосрочной перспективе фокус установки ставок постепенно смещается вниз. Ожидания снижения ставок в первом полугодии 2026 года довольно сдержаны, с ценой в диапазоне 325–375 базисных пунктов; к концу 2026 года и в 2027 году рынок начинает учитывать более агрессивный путь смягчения, и 300–325 базисных пунктов постепенно становятся новой опорной точкой для отдаленных ставок. Эта структура «жесткие краткосрочные, мягкие долгосрочные» отражает предпочтение ФРС к продлению периодов наблюдения, чтобы противостоять остаточной инфляции, пока рынок труда не обрушится резко. Для криптовалютных активов, устранение ожиданий снижения ставок в январе означает, что краткосрочные премии за ликвидность вряд ли резко возрастут, и рынки могут продолжать широкие колебания при текущих высоких ставках, ожидая более четких сигналов политики в марте.

Источник данных: CME FedWatch Tool

Ключевые события на этой неделе (GMT+8):

-

13 января: публикация данных по индексу потребительских цен в США за декабрь. Если ядро CPI продолжит снижение, это может снизить давление санкций со стороны данных по занятости и создать импульс для криптовалютных рынков, чтобы преодолеть уровни сопротивления.

-

14 января: данные США по индексу производительских цен за декабрь и розничные продажи. Эти данные дополнительно дополнат картину инфляции и повлияют на ценообразование «ожиданий рецессии».

-

15 января: решение Банка Кореи по процентной ставке. Как один из ключевых рынков криптовалютной торговли в Азии, политика Кореи напрямую повлияет на обменный курс KRW и премии ритейлеров.

Наблюдения по первичному рынку финансирования:

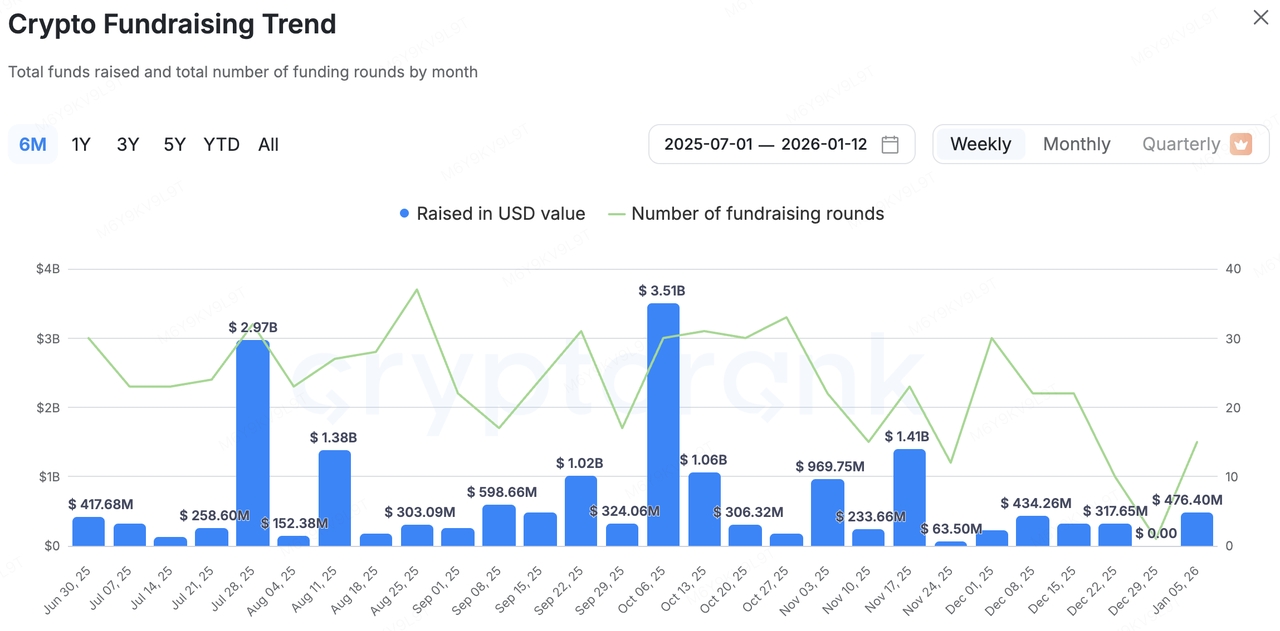

Активность первичного рынка криптовалют вернулась в этом году. Согласно данным CryptoRank, с 5 по 12 января рынок раскрыл более 10 событий финансирования на общую сумму 476 миллионов долларов. По сравнению с тихим концом декабря 2025 года, темп притока капитала ускорился в начале года, а размеры отдельных финансирований увеличились, что указывает на то, что институциональные инвесторы начали новый раунд распределения активов в начале 2026 года.

Источник данных: CryptoRank

-

Tres Finance приобретен Fireblocks за 130 миллионов долларов с целью интеграции инструментов бухгалтерского учета и отчетности криптовалют в операционную систему цифровых активов Fireblocks.

-

Babylon собрал 15 миллионов долларов в раунде финансирования, возглавленном a16z Crypto, для разработки протокола нехолдингового стейкинга и кредитования Bitcoin, способствующего использованию BTC в DeFi.

-

Rain завершил Series C на 250 миллионов долларов под руководством ICONIQ с оценкой в 1,95 миллиарда долларов, расширяя инфраструктуру платежей стейблкоинами для глобального расчета на уровне предприятий.

Ubyx получает стратегическое инвестирование от Barclays, что открывает путь к платежным каналам, соответствующим требованиям «банковского» регулирования

На этой неделе наиболее стратегически значимой сделкой стало стратегическое вложение средств Barclays в Ubyx — поставщика инфраструктуры управления активами и платежей по всей цепочке. Это не просто инъекция финансового капитала, но и явный сигнал от ведущего коммерческого банка о включении инфраструктуры, ориентированной на криптовалюту, в глобальную систему клиринга.

Ubyx делает упор на создание глобальной клиринговой платформы, которая позволяет нескольким стейблкоинам (таким как USDT, USDC, PYUSD и т.д.) циркулировать как универсальные цифровые деньги. В частности, компания использует общий свод правил и механизм предварительно финансируемого расчетного счета, чтобы обеспечить обмен по номинальной стоимости между эмитентами и институтами, поддерживая peer-to-peer платежи без посредников, при этом обеспечивая учет как денежных эквивалентов. Это решает ключевые проблемы текущего рынка стейблкоинов: пользователи часто нуждаются в переходе между криптовалютным миром и традиционными банками, что приводит к высоким затратам на трение. Ubyx устраняет этот бутылочный горлышко, позволяя напрямую обмениваться на банковские или финтех-счета, способствуя массовому внедрению. Благодаря этой инфраструктуре традиционные институты, такие как Barclays, могут достичь бесшовного сопоставления между фиатными счетами и позициями стейблкоинов в блокчейне, используя смарт-контракты для эффективного международного расчета и управления казначейством, сохраняя при этом контроль над соблюдением норм (KYC/AML).

В контексте постепенного внедрения глобальных регуляторных рамок для стейблкоинов, Ubyx выполняет роль «моста соответствия». Вход Barclays означает, что будущая конкуренция в платежной сфере больше не будет касаться только каналов, но и глубокой интеграции базовых «счетов + уровней клиринга». В дальнейшем, уровень проникновения после запуска и глубина сотрудничества с крупными эмитентами будут ключевыми факторами, которые определят эффект усиления «эпохи стейблкоинов».

3. Spotlight проекта

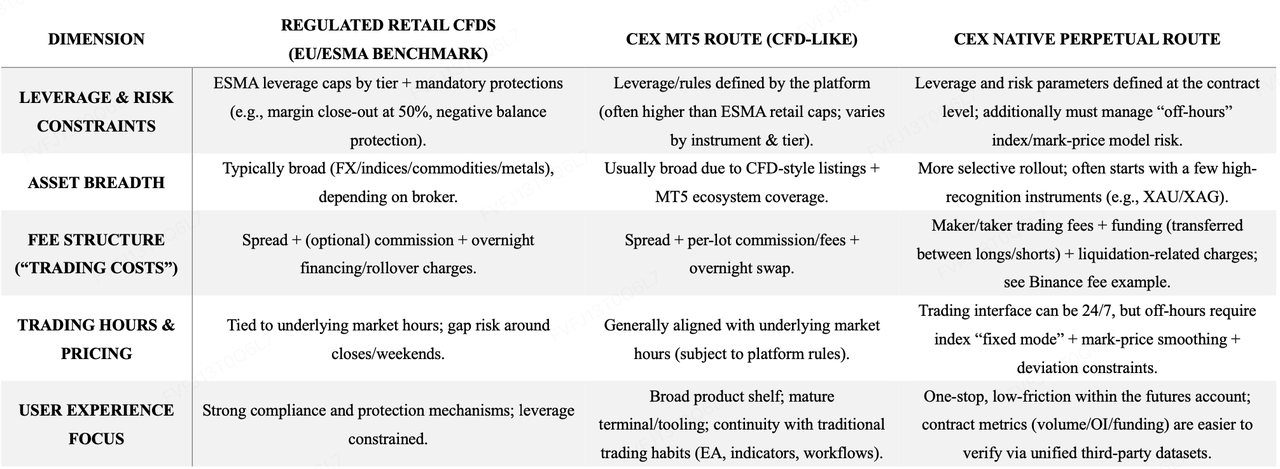

Становятся ли криптобиржи участниками TradFi для получения дополнительного роста? Два параллельных пути: MT5 (CFD) против собственных бессрочных контрактов

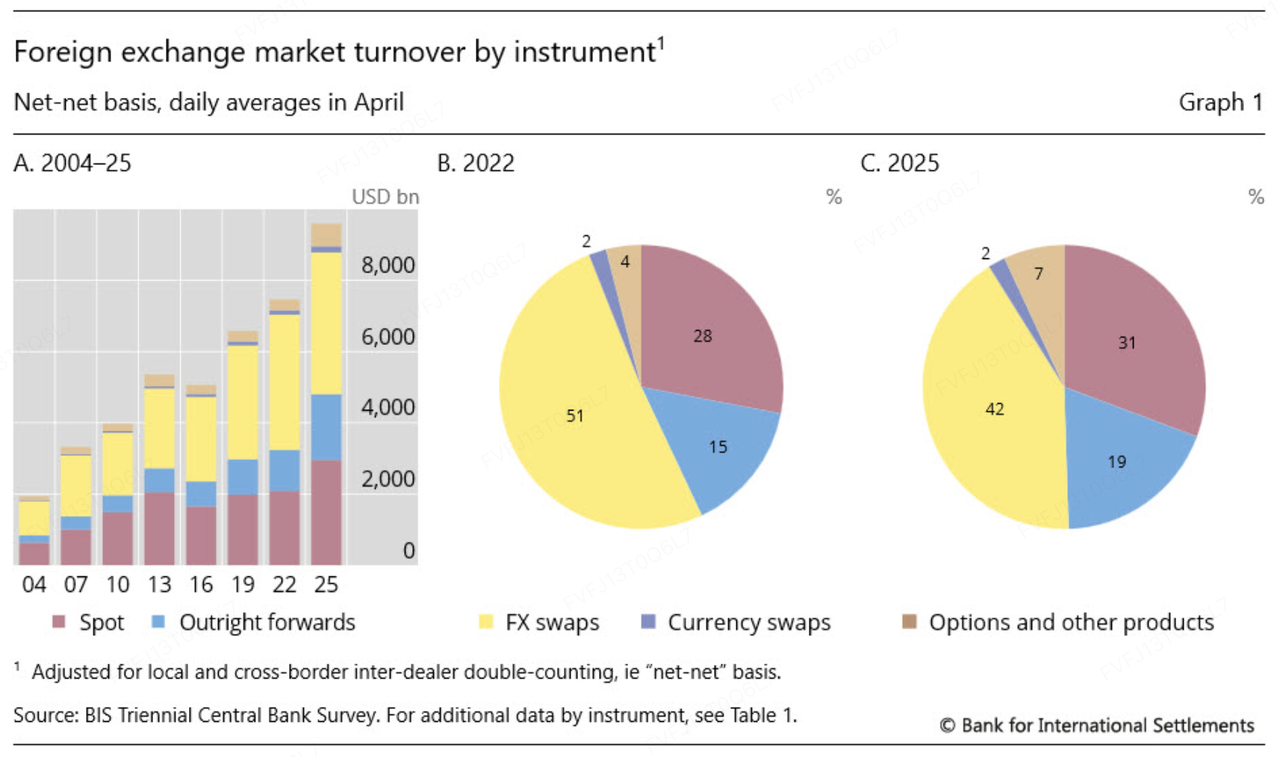

В фазе рынка, характеризующейся относительно низкой волатильностью криптовалют и все более конкурентным «нулевым» ликвидностью, криптовалютные биржи, расширяющиеся в сферу TradFi, в сущности, ищут более стабильные торговые возможности и доступ к более крупному пулу ликвидности. Недавние данные подтверждают этот путь: триеннальный опрос BIS 2025 года сообщает, что среднедневной оборот OTC-валют на глобальном уровне достиг 9,6 триллиона долларов в апреле 2025 года (+28% в сравнении с 2022 г.), в то время как Всемирный золотой совет (WGC) показывает средний дневной объем торговли на золотом рынке вырос до 361 миллиард долларов в 2025 году (+56% YoY), и кратковременно достигла пика на 561 миллиард долларов в день в октябре 2025 года. В периоды с более плотными макроэкономическими катализаторами, Форекс и драгоценные металлы склонны генерировать больше «торгуемой волатильности», создавая более практическую основу спроса для бирж, чтобы расширить свой продуктовый ассортимент.

Источник данных: https://www.bis.org/statistics/rpfx25_fx.htm

С точки зрения стратегии продукта, рынок всё чаще наблюдает «двухполосный» подход:

-

Маршрут MT5 (CFD) — быстрое расширение и знакомство для трейдеров с традиционными финансовыми рынками. Приняв модель, ближайшую к традиционной стеке CFD/биржевого брокерства, платформы вроде Bybit и Bitget могут быстро охватить ФО, драгоценные металлы, товары и индексы, естественным образом унаследовав существующие привычки и инструменты традиционных трейдеров (например, рабочие процессы MT5).

-

Нативный маршрут бессрочных контрактов — унифицированный опыт и повторное использование цикла криптовалютных деривативов. Этот путь акцентирует интеграцию активов TradFi непосредственно в экосистему производных продуктов биржи. Например, Binance запустил бессрочные контракты TradFi, котируемые в USDT (например, XAUUSDT, XAGUSDT) и раскрыла логику обработки в нерабочее время (например, фиксированный режим индекса, сглаживание цены маркировки и ограничения отклонения), чтобы снизить количество ненужных ликвидаций, вызванных расхождением индекса/цены маркировки, когда базовый индекс прекращает обновление.

Ранняя торговля отслеживается по-разному. Для маршрута MT5/CFD видимость рынка часто зависит от раскрытия информации платформой и отчетов СМИ (например, Bybit, якобы, достиг $24 млрд в объеме торгов золотом и Форекс за один день; Bitget недавно маркетинговым способом продемонстрировал объем торгов TradFi, превышающий $2 млрд в день). В отличие от этого, для бессрочных контрактов третим лицам проще наблюдать за ними в более стандартизированной системе — например, Coinglass предоставляет снимки объема за 24 часа и открытого интереса по контрактам XAU для внешней проверки. Важно, что «объем» в разных моделях может отражать различные статистические определения (номинальный оборот, номинальная стоимость контракта, включение рычага, агрегация по продуктам), что делает его более подходящим для отслеживания импульса и роста, чем строгим метрическим инструментом для ранжирования.

Наиболее существенное различие между двумя путями обычно проявляется в механика ценообразования и трение при торговле:

-

MT5/CFD похож на традиционную торговлю с маржой: Спреды и комиссии за лот образуют явные транзакционные издержки, в то время как свопы за ночь становятся основной стоимостью хранения позиции.

-

Nативные бессрочные контракты используют комиссии и финансирование в стиле биржи: Создатели/забиратели комиссий являются основными явными издержками, ставки финансирования переносят прибыль и убытки между длинными и короткими позициями, а сборы, связанные с ликвидацией, могут применяться. Используя опубликованные Binance базовые значения в качестве примера, постоянные комиссии часто фиксируются на уровне 0,02% для создателей и 0,05% для забирателей, в то время как финансирование XAU обычно рассчитывается каждые 4 часа, изменяясь в зависимости от концентрации позиций и динамики базиса. В отличие от этого, страницы Bybit по MT5 часто представляют цены в более привычном для брокеров формате (например, «от $3 за лот»), а Bitget предпочитает раскрывать информацию о затратах через «комиссию за лот + уровни рычага» на уровне инструмента.

Сравнение рычага также требует осторожности. Традиционные регулирующие режимы (например, ESMA) устанавливают максимальные значения рычага CFD для розничных клиентов по категориям (например, 20:1 для золота/основных индексов; 30:1 для основных пар ФОВ). Предложения криптовалютных бирж по MT5 часто предлагают более высокие потолки (в зависимости от инструмента и уровня), в то время как собственные бессрочные контракты обычно публикуют более «биржевой» потолок по контракту (например, XAGUSDT до 50x, как указано).

Источник данных: KuCoin Ventures, составлено на основе открытой информации

С точки зрения стратегии платформы, native perpetuals выглядит более похожим на категорию производных финансовых инструментов, размещённых внутри площадки: торговые действия, контроль рисков, маркет-мейдинг и ликвидационные маховики остаются в собственной экосистеме производных финансовых инструментов биржи, что облегчает координацию с существующими кросс-маржевыми фреймворками и интерфейсами количественных/маркер-мейкеров. MT5/CFD, напротив, функционирует больше как постепенная линия в стиле брокера: она быстрее запускается, шире по охвату и лучше подходит для привлечения традиционных пользователей FX/CFD с минимальным нарушением привычек. Для розничных пользователей компромисс также очевиден: собственные бессрочные контракты предлагают более удобный опыт, меньшее трение и больше внешних проверяемых данных, в то время как MT5/CFD предлагает более широкий охват продуктов, зрелые экосистемы терминалов и непрерывность установленных рабочих процессов.

Эти два подхода не являются взаимоисключающими. Оптимальное сочетание зависит от основной цели биржи — приоритезирует ли она наращивание ликвидности внутри собственной экосистемы деривативов, или же приоритезирует быстрое расширение продуктовой линейки через уже сложившуюся брокерскую платформу, чтобы охватить более широкую аудиторию трейдеров из традиционных финансовых рынков. Например, последние шаги Bitget иллюстрируют, как одна площадка может одновременно продвигать оба пути, чтобы обслуживать различные сегменты пользователей и разные уровни спроса.

О KuCoin Ventures

KuCoin Ventures — ведущая инвестиционная структура KuCoin Exchange, которая является глобальной криптовалютной платформой, построенной на доверии, обслуживающей более 40 миллионов пользователей в 200+ странах и регионах. Стремясь инвестировать в самые революционные криптовалютные и блокчейн-проекты эпохи Web 3.0, KuCoin Ventures поддерживает криптовалютных и Web 3.0 разработчиков как с финансовой, так и с стратегической точки зрения, используя глубокие знания и глобальные ресурсы.

Как инвестор, ориентированный на сообщество и исследования, KuCoin Ventures тесно сотрудничает с проектами из портфеля на протяжении всего жизненного цикла, фокусируясь на инфраструктуре Web3.0, ИИ, потребительских приложениях, DeFi и PayFi.

Рекламная информация Эта общая информация о рынке, возможно, предоставлена сторонними, коммерческими или спонсируемыми источниками, не является финансовым или инвестиционным советом, предложением, приглашением к сотрудничеству или гарантией. Мы отказываемся от ответственности за точность, полноту, надежность информации и любые возникшие убытки. Инвестиции/торговля сопряжены с риском; прошлые результаты не гарантируют будущих результатов. Пользователям следует проводить исследование, оценивать ситуацию осторожно и брать на себя полную ответственность.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.