KuCoin Ventures Еженедельный Отчет: Криптовалюты в Тени Повышения Ставки Японии: Ликвидация Machi, Падение Monad и Stablecoins в Ликвидной Зиме

KuCoin Ventures Еженедельный Отчет: Криптовалюты в Тени Повышения Ставки Японии: Ликвидация Machi, Падение Monad и Stablecoins в Ликвидной Зиме

2025/12/02 10:06:02

1. Еженедельные Рыночные Акценты

Перекресток после Застывшего Отката: Игры и Настроения на Волатильном Рынке

На прошлой неделе вторичный рынок криптовалют пережил несколько повторных резких скачков. Рынок не выбрал однозначного направления между бычьими и медвежьими трендами, вместо этого устроил "американские горки" между «крайним страхом» и «крайней жадностью», характеризующиеся «глубоким приседанием с последующим прыжком», чтобы столкнуться с «внезапным ударом». С одной стороны, благодаря краткосрочным техническим условиям перепроданности, ожиданиям снижения процентных ставок и «непреклонной бычьей» вере институций, таких как MicroStrategy, BTC завершил V-образный разворот из отчаянной долины $81,000 к максимуму $92,000 за короткий период, демонстрируя хорошую устойчивость. С другой стороны, жестокость ончейн-игр и сильные колебания отдельных активов заставили агрессивные фонды, пытающиеся захватить избыточную прибыль в условиях волатильности, дорого заплатить за свои попытки.

В условиях недостатка поступательного капитала запуск высокопроизводительной публичной сети Monad (MON) предоставил отличный образец для наблюдения за различиями в ценообразовании активов в различных рыночных структурах. Как звездный проект, дебютировавший на Coinbase, тренд MON также продемонстрировал драматичные изменения.

Поскольку основная ликвидность сосредоточена на Coinbase, которая обладает сильными атрибутами соответствия законодательству, рынок представлял собой более локальное, ориентированное на розничных трейдеров состояние естественного игрового процесса. Такая структура привела к выраженному "эмоциональному ценообразованию". На открытии 24 ноября под влиянием давления на продажу из-за аирдропа и паники розничных инвесторов MON столкнулся с классическим сценарием "Sell the News". Цена стремительно упала, преодолев отметку цены привлечения средств и вызвав краткосрочную панику, связанную с пробоем ниже цены публичного предложения.

На рынке, где отсутствуют сильные фонды, способные выступить буфером, заявления лидеров мнений усиливались вместе с эмоциями. По мере того как BTC начал восстанавливаться, основатель BitMEX Артур Хейз заявил, что "$MON до $10", что помогло MON завершить финальный рывок в рамках V-образного разворота. Однако всего через два дня, после того как Хейз объявил, что "закрыл свою позицию", и на фоне ослабления более широкого рынка, цена MON быстро вернулась к стартовой отметке публичного предложения и вновь пробила её вниз.

Оглядываясь на прошлую неделю, на фоне TGE и запусков основной сети "королевских" публичных блокчейнов, несмотря на некоторое оживление нарративов в экосистеме, всё свелось к быстрой ротации и игре существующих средств между различными секторами. Взлеты и падения Monad и рекорды ликвидаций Machi Big Brother напоминают нам о хрупкости рыночных настроений. Тем не менее, ключ к тому, сможет ли рынок действительно выйти из трясины волатильности, заключается не только в игре с существующими активами, но и в изменениях на внешнем макроуровне. На фоне растущих ожиданий повышения ставки Банка Японии и новых изменений в глобальных потоках фондов ETF, "макро-рука" готовится вновь взять под контроль рыночное ценообразование.

2. Еженедельные отобранные рыночные сигналы

Мировой аппетит к риску резко снизился после праздников: ястребиные сигналы Банка Японии вызвали разворот, а криптовалюта продолжает падать на фоне сокращения ликвидности

В прошлую пятницу американские фондовые индексы продолжили рост, связанный с Днём благодарения: как S&P 500, так и Nasdaq показали пять дней подряд положительной динамики. Особенно S&P продемонстрировал свою лучшую неделю благодарения с 2008 года. Однако уже в понедельник утренний постпраздничный оптимизм резко сменился на противоположный. В Японии новый раунд фискальных стимулов вновь вызвал опасения по поводу устойчивости долга, что привело к росту доходности 2-летних облигаций (JGB) до максимума с июня 2008 года.

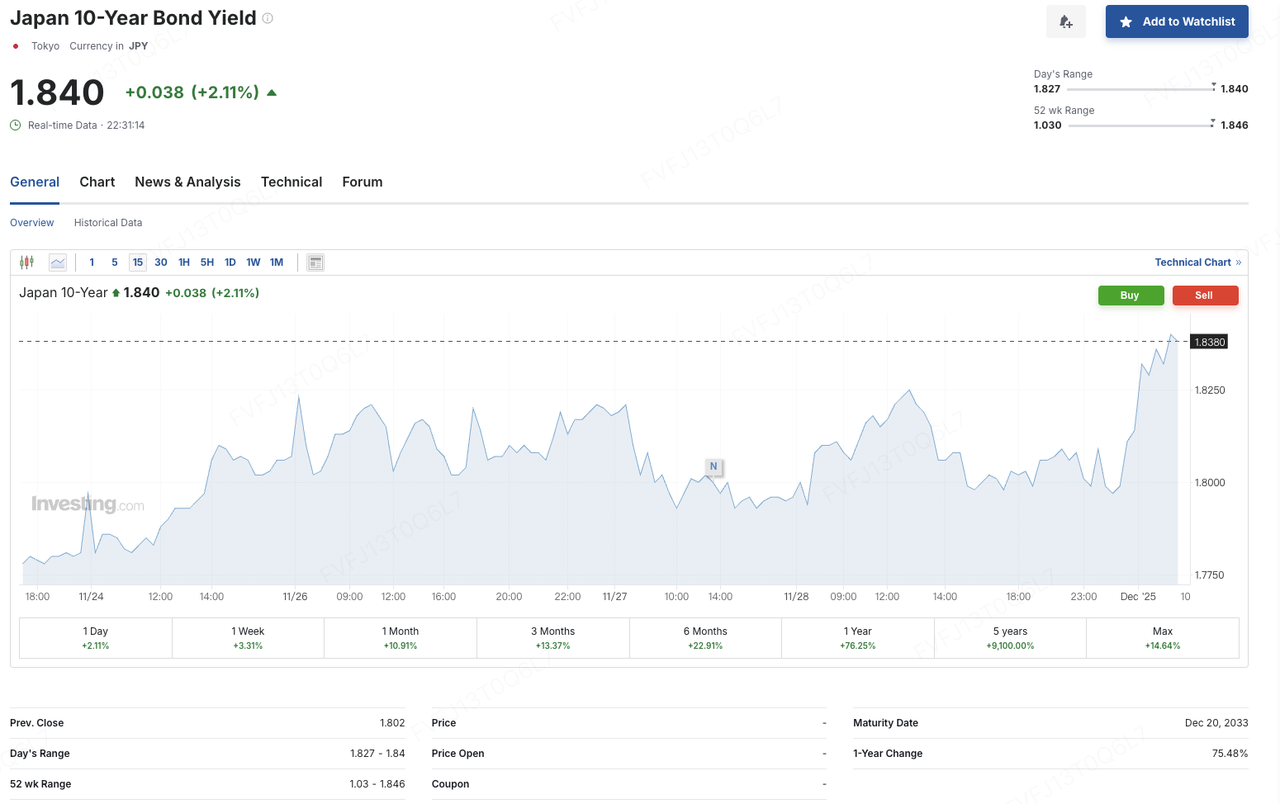

Глава Банка Японии Кадзуо Уэда выступил с речью в Нагое, предоставив конкретное временное окно для потенциального повышения процентных ставок — это стало необычным шагом. Уэда заявил, что BOJ будет «рассматривать плюсы и минусы повышения ключевой процентной ставки на следующем заседании по вопросам денежно-кредитной политики» и «примет правильное решение по процентным ставкам на декабрьской встрече». При этом он подчеркнул, что если экономический прогноз оправдается, BOJ начнет повышение ставок. Рынки интерпретировали его слова как сильный сигнал к завершению режима сверхмягкой денежно-кредитной политики. После его заявления пара USD/JPY снизилась, доходность 10-летних JGB поднялась примерно до 1.84%, доходность 30-летних облигаций выросла до около 3.385%, индекс TOPIX углубил снижение до примерно 1%, а настроения на глобальных рынках ослабли.

Источник данных: Investing.com

На фоне этой «глобальной переоценки ставок» внутренние уязвимости как акций, так и криптовалют стали более очевидными. Генеральный директор MicroStrategy Фонг Ле недавно заявил, что компания будет рассматривать возможность продажи биткоинов только в случае, если ее цена акций упадет ниже чистой стоимости активов (NAV) на акцию, а внешние каналы финансирования окажутся ограниченными. С учетом недавно выпущенных привилегированных акций и других инструментов, которые постепенно переходят в окна погашения и выкупа, ожидается, что годовые финансовые обязательства компании достигнут примерно 750–800 миллионов долларов США. Руководство планирует отдавать приоритет выпуску новых акций по ценам выше NAV для покрытия этих денежных нужд. Эти комментарии усилили рыночные опасения относительно модели «казначейства биткоинов с высоким уровнем долговой нагрузки + сильной зависимости от рефинансирования через финансовые рынки», что делает связанные активы более уязвимыми к снижению рисков на фоне ужесточения ожиданий по ставкам и ликвидности.

На фоне этих макроэкономических и структурных давления фьючерсы на акции США, Nikkei и криптоактивы снизились в начале торгов в понедельник. Постпраздничный оптимизм, основанный на нарративе «мягкая посадка + снижение ставок», быстро уступил место опасениям относительно изменения политики в Японии и нового роста глобальных долгосрочных доходностей — и этот переход мгновенно отразился на ценовой динамике. После Дня благодарения биткоин кратковременно и стабильно вырос с 86,000 до выше 93,000 долларов США, но так и не продемонстрировал значительного продолжения роста, подкрепленного сильным оборотом.

Около 8:00 утра 1 декабря (GMT+8), BTC упал примерно на 3.7% в течение часа, снизившись с уровня около USD 90,000 до отметки ниже USD 87,000. ETH снизился с приблизительно USD 3,000 до области USD 2,800, а основные альткоины также продемонстрировали широкое снижение. В месячном выражении BTC потерял около 17.67% за ноябрь, что стало его худшим результатом в ноябре с 2018 года (когда снижение составило около 36.57% за тот же месяц); ETH за ноябрь потерял около 22.38%, что также является его худшим ноябрем с 2018 года. Доля биткоина на рынке сохраняется на уровне около 58%, а общий рыночный настрой остается в зоне «страха».

Источник данных: CoinGlass

С точки зрения объемов и ликвидности, криптовалютный рынок в ноябре фактически перешел в режим «слабой цены, слабого оборота». Согласно данным The Block, общий объем спотовой торговли на централизованных биржах (CEX) упал до примерно USD 1.59 трлн в ноябре, снизившись примерно на 26.7% по сравнению с октябрем и достигнув своего самого низкого уровня с июня этого года. Параллельно каналы вне биржевого рынка, аналогичные спотовым, также продемонстрировали оттоки: спотовые биткоин-ETF в США зафиксировали чистый отток около USD 3.48 млрд в ноябре, что стало крупнейшим месячным оттоком с февраля.

Однако в недельном выражении давление несколько ослабло. За последнюю неделю спотовые ETF на BTC и ETH прервали четырехнедельную полосу чистых оттоков и показали чистый приток в размере примерно USD 70.05 млн и USD 312 млн соответственно. Это свидетельствует о том, что часть средне- и долгосрочного капитала осторожно возвращается на более низких уровнях, хотя масштабы пока недостаточны для изменения общего фона жестких условий финансирования.

Источник данных: SoSoValue

Учитывая структуру капитала, расхождения в экосистеме ETF продолжают углубляться. С одной стороны, Кристиано Кастро, руководитель отдела бизнес-развития BlackRock Brazil, отметил в интервью, что биткоин-ETF компании стал одним из самых прибыльных продуктов, с чистым притоком за первый год, превышающим 52 миллиарда долларов США, что значительно превосходит совокупные потоки в другие ETF, запущенные за последнее десятилетие. Это служит убедительным примером для традиционных управляющих активами, которые рассматривают возможность устойчивого расширения своих предложений в области цифровых активов. С другой стороны, в соответствии с новыми правилами на рынок вышла волна альткоин-ETF (включая Solana, XRP, Dogecoin и другие). Эти продукты не проходили индивидуальное утверждение SEC, а вместо этого использовали единый «генеральный стандарт листинга» и малоизвестный механизм Правила 8(a), чтобы стать доступными практически автоматически, что фактически ускорило запуски в рамках регуляторного согласия и ускорило интеграцию криптоактивов в традиционную экосистему ETF.

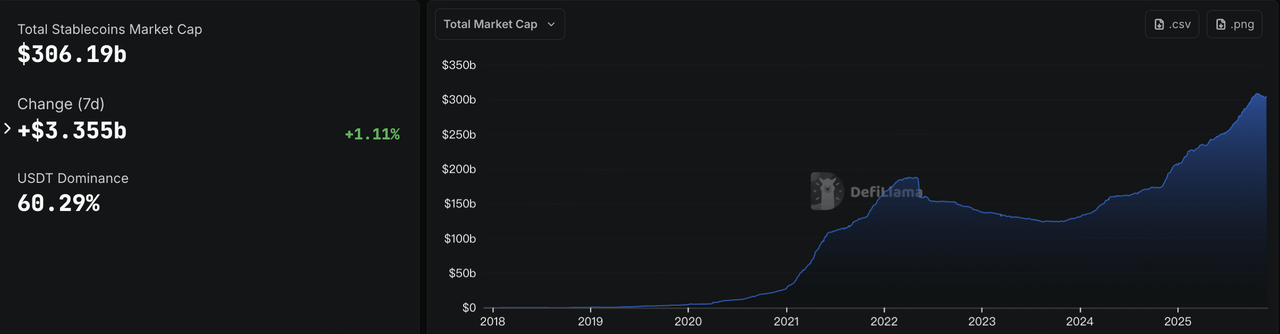

Ончейн ликвидность рассказывает схожую историю. После нескольких недель подряд снижения общая рыночная капитализация стейблкоинов снова начала расти, превысив отметку в 306 миллиардов долларов США. Основным драйвером восстановления выступил USDC, чей циркулирующий объем увеличился примерно на 3,77% за последнюю неделю. На фоне снижения спотовых объемов на централизованных биржах (CEX) и падения BTC/ETH это выделяется как редкий положительный сигнал в условиях «зимы ликвидности» и косвенно указывает на то, что часть капитала перемещается из рисковых активов в более нейтральные стейблкоиновые активы.

Источник данных: DeFiLlama

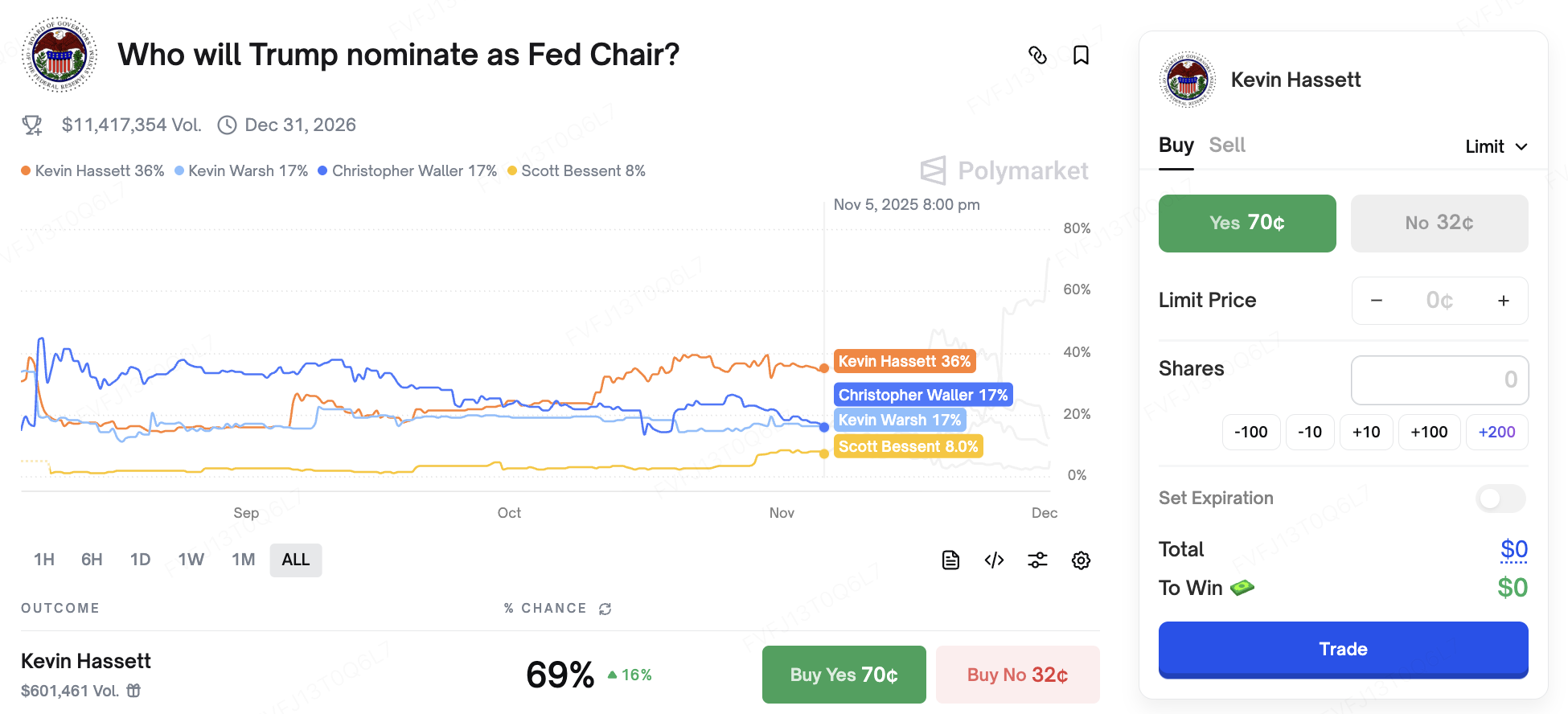

Что касается процентных ставок, макроэкономический нарратив остается нестабильным. В этот вторник председатель ФРС Джером Пауэлл выступит с речью на памятном мероприятии — тема пока не раскрыта, и рынки будут внимательно следить за любыми намеками относительно декабрьского заседания FOMC. В политическом плане неопределенность, связанная с выборами в США, также начинает влиять на ожидания по ставкам: в своих последних комментариях Дональд Трамп заявил, что он «уже определился», кого хочет видеть следующим председателем ФРС, и скоро сделает объявление. Рынки широко рассматривают экс-председателя Совета экономических консультантов Белого дома Кевина Хассетта как одного из главных претендентов. На Polymarket его предполагаемая вероятность назначения временами достигала 70%, и он широко воспринимается как сторонник «снижения ставок + сокращения налогов».

Источник данных: Polymarket

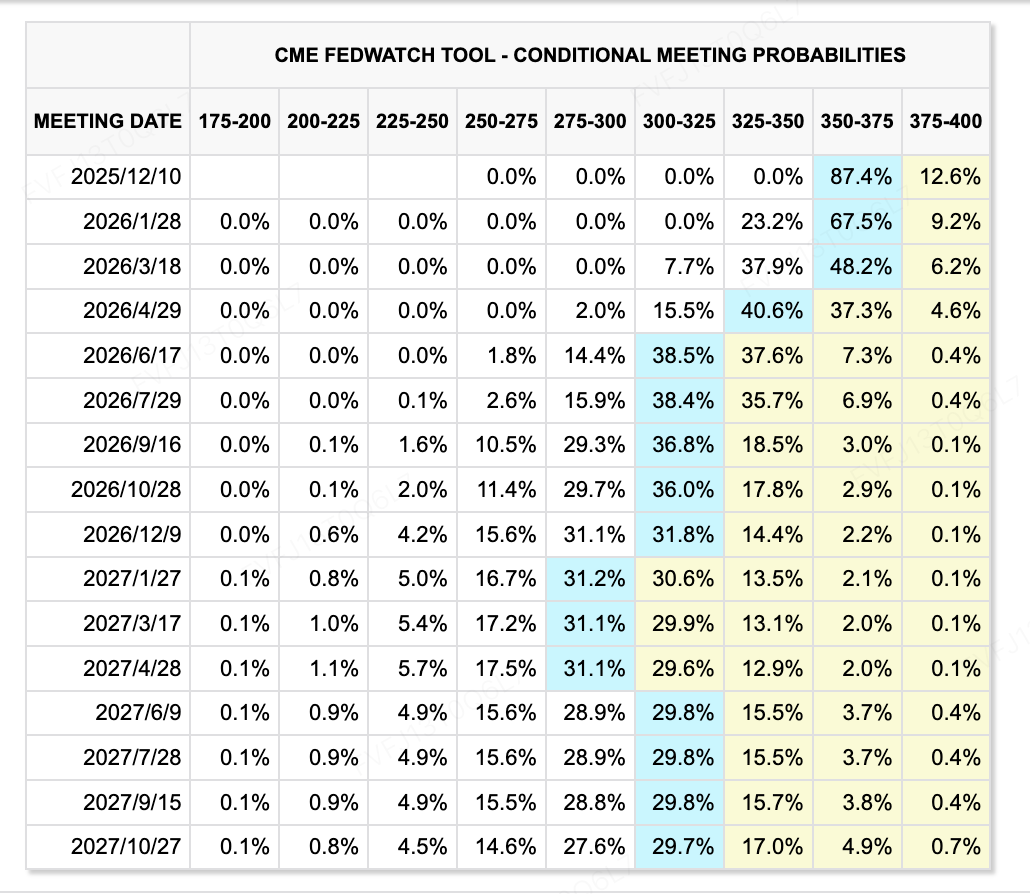

На фронте данных ноябрьский индекс PPI оказался значительно ниже ожиданий, что свидетельствует о дальнейшем ослаблении инфляционного давления. Инструмент CME FedWatch показывает, что рыночные ожидания по поводу дополнительных снижений ставок в ближайшем будущем выросли до примерно 87,4%. В то же время деликатный баланс между «падающей инфляцией, давлением на активы и риском ужесточения финансовых условий» делает прогнозирование траектории ставок все более нестабильным.

Источник данных: инструмент CME FedWatch

Ключевые события этой недели:

1 декабря: Выпуск PMI в Китае; ноябрьский индекс ISM производственной активности в США.

1 декабря: США–Россия: переговоры, за которыми рынки внимательно следят с целью получения любых сигналов о ситуации между Россией и Украиной.

5 декабря: США опубликуют ранее отложенные макроэкономические данные, включая сентябрьский отчет PCE (широко рассматриваемый как предпочтительный показатель инфляции для ФРС) и данные о личных доходах. Эти данные станут ключевыми факторами для заседания FOMC 9–10 декабря. ФРС теперь находится в периоде молчания.

Катализаторы AI: На этой неделе Amazon проведет технологическую конференцию, где основное внимание будет уделено чипу Trainium3 и обновлениям модели Nova; Nvidia примет участие в конференции UBS Global Technology and AI 2 декабря, где комментарии и прогнозы могут дополнительно повлиять на аппетит к риску в технологических и связанных с AI активах.

Обзор финансирования первичного рынка:

На этой неделе криптовалютный первичный рынок продолжает демонстрировать признаки «охлаждения». Согласно данным CryptoRank, общий объем раскрытых раундов финансирования акций и токенов за последние недели остается в нижнем диапазоне этого года. Сделки продолжают происходить, но средний размер раунда уменьшился, а более значимая активность теперь сосредоточена на IPO, пост-IPO транзакциях и M&A — то есть «позднециклических» сделках, где капитал предпочитает регулируемые платформы и активы базовой инфраструктуры.

Источник данных: CryptoRank

На уровне региональных регулируемых бирж в Корее была зафиксирована знаковая сделка. Материнская компания Upbit, Dunamu, и финансовая дочерняя компания Naver, Naver Financial, объявили о сделке обмена акциями на сумму примерно 10,3 миллиарда долларов США. Согласно условиям, акционеры Dunamu получат 2,54 вновь выпущенные акции Naver Financial за каждую акцию Dunamu. С юридической точки зрения, Dunamu станет полностью дочерней компанией Naver Financial после завершения сделки. Однако в экономическом смысле структура ближе к «обратному слиянию»: значительный выпуск новых акций означает, что текущие акционеры Dunamu станут крупнейшим акционерным блоком Naver Financial, фактически превращая акционеров, связанных с Upbit, в ключевых лиц, принимающих решения в объединенной финансовой платформе. Рынки в целом расценивают это как знаковый пример интеграции между «национальным интернет-гигантом и ведущей регулируемой CEX», а также как создание платформы, которая в будущем может рассмотреть возможность IPO на Nasdaq или других вариантов зарубежного листинга через объединенную компанию — хотя руководство пока не дало никаких официальных сроков.

В Гонконге HashKey Group успешно прошла слушание по листингу на Гонконгской фондовой бирже и планирует разместить акции на Основной площадке. По рыночным ожиданиям, размер привлеченных средств может составить несколько сотен миллионов долларов США. В случае успеха HashKey, вероятно, станет одной из первых полностью регулируемых групп цифровых активов, листингованных в рамках новой гонконгской системы виртуальных активов, предоставив рынку первоначальный ориентир по публичной оценке модели «биржа + управление активами + брокеридж».

Paxos приобрела Fordefi за более чем 100 миллионов долларов США для усиления инфраструктуры стейблкоинов и токенизации

Зарегистрированный в Нью-Йорке провайдер блокчейн-инфраструктуры Paxos объявил о приобретении институциональной платформы MPC-кошельков Fordefi, при этом несколько медиаисточников сообщают о сумме сделки, превышающей 100 миллионов долларов США. Основанная в 2021 году и базирующаяся в Тель-Авиве и Нью-Йорке, компания Fordefi обслуживает почти 300 институциональных клиентов, предлагая MPC-кошельки и инфраструктуру доступа к DeFi. Ее платформа обрабатывает более 120 миллиардов долларов США в виде ончейн-транзакций ежемесячно, и команда из 40–50 человек будет сохранена и расширена после слияния.

Со своей стороны, Paxos выпускает несколько регулируемых стейблкоинов и токенизированных продуктов, включая USDP, PAXG и PYUSD от PayPal. Ее инфраструктура уже поддерживает хранение и расчет для крупных финансовых и финтех-компаний, таких как PayPal, Mastercard и Nubank. Интегрируя MPC-кошельки и стек DeFi от Fordefi, Paxos фактически создает единую платформу, сочетающую «регулируемое хранение + некостодиальный институциональный кошелек + доступ к DeFi». Это решение одновременно удовлетворяет институциональные требования по безопасности активов и аудируемости, а также позволяет контролируемое участие в стратегиях DeFi, связанных с ликвидностью, кредитованием и доходностью.

Структурно сделка подчеркивает более широкий тренд к вертикальной интеграции между «выпуском стейблкоинов и инфраструктурой кошельков», помогая традиционным финансовым учреждениям решить три ключевые проблемы — хранение активов, управление ключами и взаимодействие в блокчейне — в рамках экосистемы одного поставщика. В то же время, это посылает четкий сигнал о том, где может сосредоточиться следующий этап институционального спроса: на гибридных моделях, которые объединяютрегулируемое хранение с доступом к DeFi, а не на автономном хранении или выпуске стейблкоинов как единственного продукта.

Ключевые переменные, за которыми стоит следить в будущем, включают: степень сохранения бренда и продуктовой независимости Fordefi в рамках Paxos; темпы роста активов под управлением и хранением (AUC/AUM) через объединенные бизнесы кастодиальных сервисов и кошельков; а также долю стейблкоинов Paxos, используемых в институциональных платежах, расчетах и деятельности в DeFi. Совокупно эти метрики определят, насколько это приобретение усиливает нарратив о «регулируемой инфраструктуре» — и насколько продолжительным окажется его влияние.

3. Проект Spotlight

Tether получил рейтинг «мусор», стейблкоины вновь на волне

На прошлой неделе две силы с Востока и Запада случайно нацелились на стейблкоины, показав, что как рынок, так и регуляторы продолжают испытывать обеспокоенность по поводу этого направления, полного фантазий и горячих денег.

26 ноября S&P Global Ratings нанесла резкий удар по криптовалютному гиганту Tether. В своем последнемотчете Stablecoin Stability Assessment: Tether (USDT)она понизила рейтинг USDT от Tether с уровня 4 (ограниченный) до уровня 5 (слабый), что является самым низким уровнем в ее рейтинговой системе. Согласно оригинальному отчету, опубликованному S&P 26 ноября, это понижение не является качественным суждением, вызванным простым врожденным предвзятым отношением к криптовалютам, а основано на количественных опасениях в связи с все более агрессивной структурой резервных активов Tether:

Математическая логика ослабляющейся «подушки безопасности»:Основной момент отчета S&P отмечает, что на 30 сентября 2025 года доля биткоина составляет около 5,6% от циркулирующего объема USDT, в то время как при коэффициенте обеспечения в 103,9% предполагаемая избыточная маржа Tether составляет всего 3,9%. Это означает, что «резервы больше не могут полностью поглощать падение стоимости биткоина». Как только биткоин подвергнется значительной коррекции, в сочетании с волатильностью других высокорисковых активов, Tether столкнется с риском недостаточного обеспечения.

Агрессивная реструктуризация баланса:S&P отметило, что за последний год доля высокорискованных активов (включая корпоративные облигации, драгоценные металлы, Bitcoin, обеспеченные кредиты и т. д.) в резервах Tether выросла с 17% до 24%. Хотя такие активы могут служить хеджем против инфляции, они сопряжены с более высокими кредитными, рыночными и валютными рисками, а также отличаются ограниченной прозрачностью раскрытия информации.

Вопросы о регулировании в Сальвадоре: В отношении переноса регистрации Tether из BVI в Сальвадор, хотя S&P считает принятие регулирования положительным шагом, она прямо заявила, что система регулирования в Сальвадоре "не является достаточно надежной" по сравнению с Европой и США. Это в основном проявляется в том, что система позволяет включать в резервы активы с высокой волатильностью, такие как Bitcoin, и не содержит жестких требований к сегрегации активов, что делает невозможным эффективную изоляцию резервов от риска банкротства эмитента.

Столкнувшись с рейтингом "мусорных облигаций", генеральный директор Tether Паоло Ардоино проявил крайне боевую позицию. Он прямо заявил, что модель S&P "разработана для сломанной традиционной финансовой системы" и воспринял это пренебрежение как знак чести. Чтобы опровергнуть сомнения фактами, он ретвитнул отчет о проверке Tether за 3 квартал 2025 года, продемонстрировав с помощью сильных финансовых данных все еще значительную финансовую мощь компании.

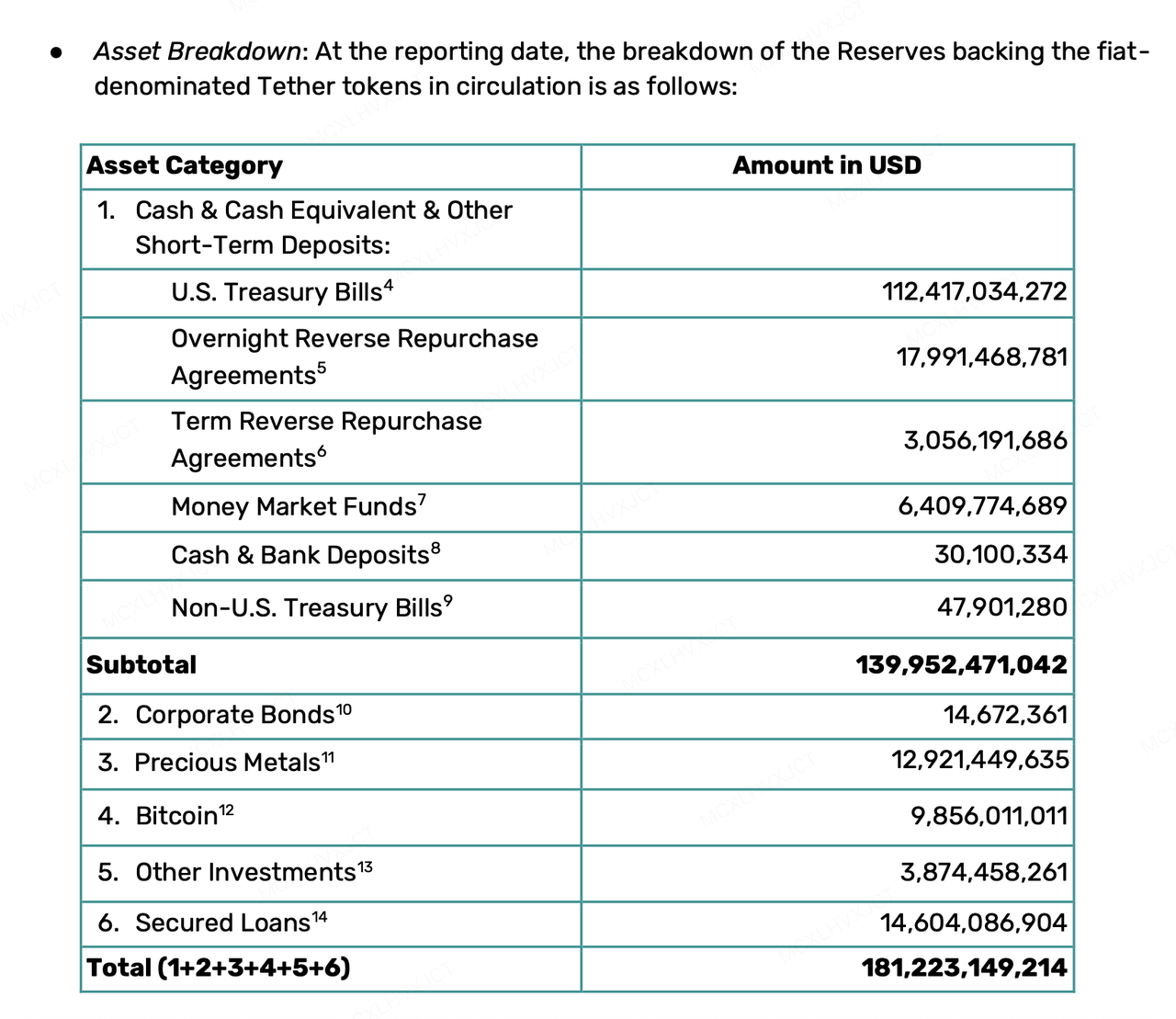

Огромные резервы и избыточный буфер: По состоянию на 3 квартал 2025 года общая сумма активов Tether составила $181,2 млрд, в то время как объем циркулирующего USDT равнялся $174,4 млрд. Помимо 100% резервов в ликвидных активах, компания также располагает избыточными резервами на сумму более $6,8 млрд.

Держатели казначейских облигаций на уровне крупнейших государств: Владение более чем $135 млрд в казначейских облигациях США (прямые и косвенные) делает Tether одним из крупнейших держателей государственного долга США в мире.

Удивительная прибыльность: Чистая прибыль за первые три квартала 2025 года превысила $10 млрд, а объем поставки USDT увеличился на 17 млрд только за 3 квартал.

С другой стороны, регуляторная волна с Востока обрушилась быстро и с более точной нацеленной стратегией. На встрече, состоявшейся на прошлой неделе, Народный банк Китая впервые официально определил «стейблкоины» как виртуальную валюту и указал на их природные недостатки в области AML и KYC. Несмотря на то что Гонконг активно продвигает песочницу для стейблкоинов, регуляторы материкового Китая полны решимости пресечь любые серые схемы для спекуляций или других несоответствующих применений через концепцию стейблкоинов, строго ограничив сценарии их использования рамками физической торговли и платежей.

На этой неделе нестабильность на рынке стейблкоинов подчеркнула некоторые несоответствия между реальной практикой использования стейблкоинов и требованиями традиционных рейтингов и регуляторов. Традиционные рейтинговые системы требуют стабильности в «номинальной денежной стоимости», поэтому они отдают предпочтение наличным средствам и краткосрочным обязательствам. При этом регуляторы надеются, что стейблкоины будут соответствовать обязательствам KYC и AML. Между тем, Tether, похоже, стремится к стабильности в «реальной покупательной способности», накапливая Bitcoin и золото, тогда как различные стейблкоины и децентрализованные стейблкоины ориентированы на использование в DeFi без разрешений и на усиление защиты конфиденциальности. На фоне несовпадения требований сценариев использования и стандартов оценки, а также смешанной реальности, в которой частные компании играют одновременно роли эмитентов и центральных банков, сегмент стейблкоинов обречен на длительную игру доверия и регулирования в будущем.

О KuCoin Ventures

KuCoin Ventures — ведущий инвестиционный подразделение биржи KuCoin, глобальной криптоплатформы, построенной на доверии и обслуживающей свыше 40 миллионов пользователей в более чем 200 странах и регионах. Стремясь инвестировать в наиболее революционные криптовалютные и блокчейн-проекты эпохи Web 3.0, KuCoin Ventures поддерживает разработчиков в области криптовалют и Web 3.0 как финансово, так и стратегически, предлагая глубокую экспертизу и глобальные ресурсы. Как ориентированный на сообщество и основанный на исследованиях инвестор, KuCoin Ventures тесно сотрудничает с портфельными проектами на протяжении всего их жизненного цикла, фокусируясь на инфраструктурах Web 3.0, AI, потребительских приложениях, DeFi и PayFi.

Отказ от ответственности Данная информация о рынке в целом, возможно, предоставлена третьими сторонами, коммерческими или спонсированными источниками, и не является финансовой или инвестиционной рекомендацией, предложением, призывом или гарантией. Мы не несем ответственности за ее точность, полноту, достоверность и любые связанные с этим убытки. Инвестиции и торговля сопряжены с рисками; прошлые результаты не гарантируют будущих успехов. Пользователи должны самостоятельно проводить исследования, принимать взвешенные решения и нести полную ответственность за свои действия.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.