Будущее RWAs: как Ripple и JPMorgan только что революционизировали погашение казначейских обязательств

2026/05/08 17:48:02

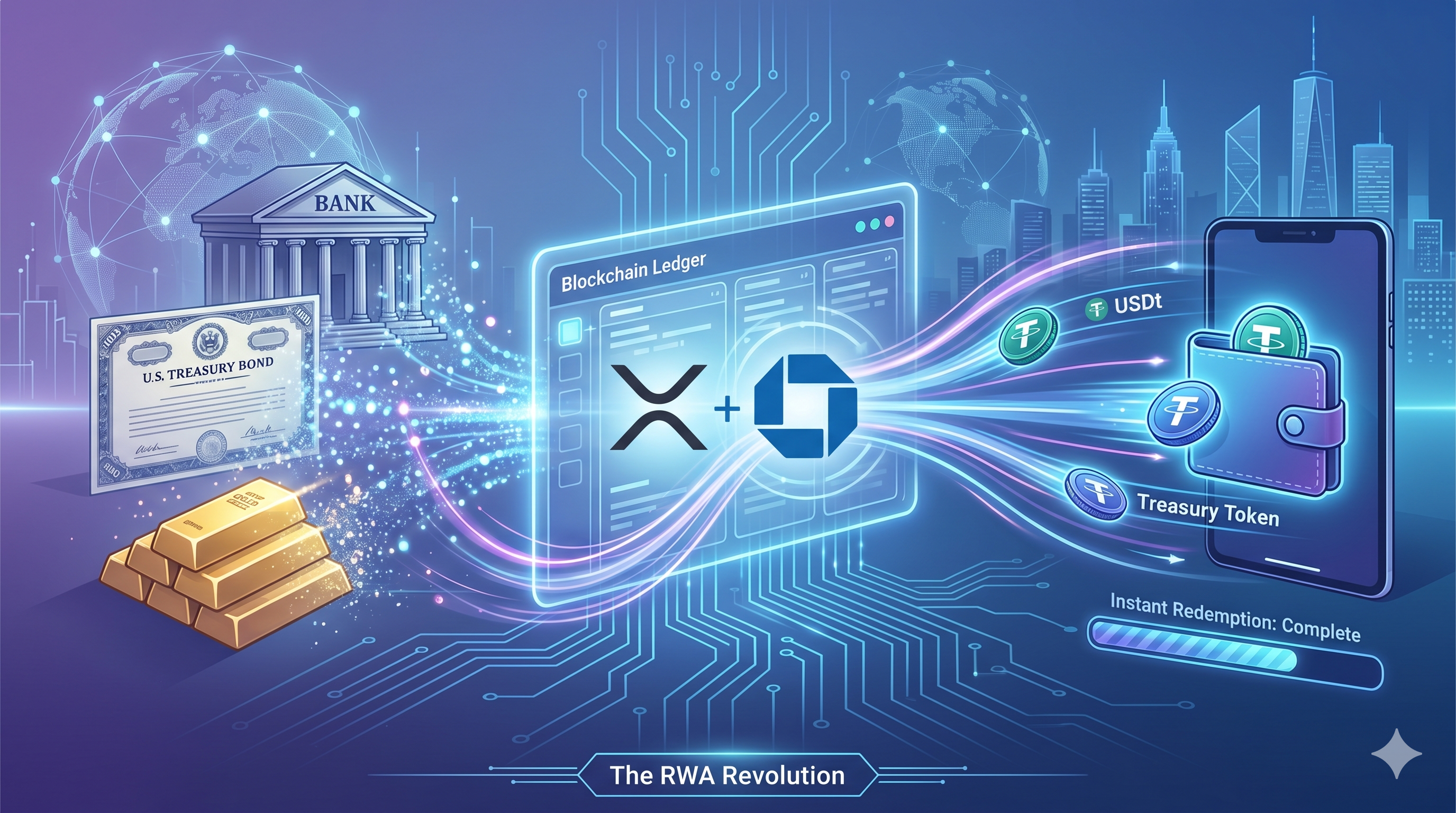

Знали ли вы, что расчет трансграничной транзакции, связанной с казначейскими облигациями США, обычно занимает от одного до трех рабочих дней? По состоянию на 6 мая 2026 года эта традиционная модель «T+2» была эффективно упразднена менее чем за пять секунд. Ripple, JPMorgan (через свою платформу Kinexys), Mastercard и Ondo Finance успешно осуществили первую в истории трансграничную межбанковскую выкупку токенизированного фонда казначейских облигаций США с использованием как публичных, так и частных блокчейн-каналов.

Это не просто еще один пилотный проект; это рождение глобальной финансовой системы, работающей 24/7, где ликвидность в миллиарды долларов перемещается со скоростью интернета. Интегрируя XRP Ledger (XRPL) с регулируемой инфраструктурой расчетов JPMorgan, эти гиганты доказали, что публичные блокчейны могут справляться с институциональными финансовыми операциями, не жертвуя регуляторным соответствием. Этот прорыв устраняет «узкое место выкупа», которое долгое время мешало реальным активам (RWAs), позволяя почти мгновенно конвертировать токенизированные активы в фиатную валюту через международные границы, даже когда традиционные банки закрыты.

Основные выводы

-

Мгновенная ликвидность: Пилотная программа погасила токенизированные выплаты по казначейским облигациям США менее чем за пять секунд, устранив стандартный многодневный период ожидания.

-

Гибридная инфраструктура: транзакция успешно связала публичную цепочку XRP Ledger с Kinexys (ранее Onyx) JPMorgan и Multi-Token Network (MTN) Mastercard.

-

Работа 24/7: Этот этап знаменует первый случай межбанковских расчетов по токенизированным активам за пределами традиционных банковских часов.

-

Рост рынка: Рынок токенизированных RWA (за исключением стейблкоинов) вырос до более чем $31,1 млрд по состоянию на май 2026 года, что является значительным скачком с $14,1 млрд в начале года.

-

Институциональная надежность: Участие крупнейшего в мире банка (JPMorgan) и глобального лидера в сфере платежей (Mastercard) подтверждает XRPL как ведущую площадку для выпуска и расчетов по RWA.

Разрешение за 5 секунд: как работает сотрудничество Ripple и JPMorgan

Пилотный проект Ripple и JPMorgan успешно преодолел разрыв между децентрализованными реестрами и регулируемым банковским сектором, создав унифицированный поток транзакций. Традиционно токенизированные активы существовали в «изолированных системах» — вы могли торговать ими на цепочке, но перевод полученного фиата на банковский аккаунт требовал ручного вмешательства и использования традиционных банковских переводов. Новая модель автоматизирует весь процесс, обеспечивая почти одновременное выполнение транзакции по активу и по денежным средствам.

Анатомия современного выкупа

Процесс начинается на XRP Ledger, где Ripple инициирует выкуп своих активов в OUSG Ondo Finance (токенизированные краткосрочные казначейские облигации США).

-

Этап актива: XRPL обрабатывает перевод токена примерно за три-пять секунд, уведомляя Ondo Finance о выкупе.

-

Слой обмена сообщениями: Многотокеновая сеть Mastercard (MTN) выступает в качестве моста, передавая платежные инструкции от блокчейна в мир банков.

-

Наличный плечо: платформа JPMorgan Kinexys получает инструкцию и немедленно списывает депозит Ondo на блокчейн-аккаунте, переводя доллары США на банковский аккаунт Ripple в Сингапуре.

Преодоление барьера «банковских часов»

Одним из самых значимых аспектов этого прорыва 2026 года является его независимость от устаревшего финансового календаря. Поскольку XRP Ledger и Kinexys работают 24/7, стороны смогли завершить транзакцию в часы, когда Fedwire Федеральной резервной системы и другие корреспондентские банковские системы были отключены. Для институциональных казначеев это означает, что больше не нужно поддерживать огромные ликвидные резервы «ностро/востро» в разных часовых поясах для покрытия задержек при расчетах.

Обзор рынка RWA: веха в $31 млрд

Сектор RWA больше не является «нишевым» экспериментом; он является самым быстрорастущим сегментом рынка криптовалют в 2026 году. Согласно данным с RWA.xyz и DeFiLlama на начало мая 2026 года, общая стоимость токенизированных реальных активов превысила 31,1 млрд долларов. Это означает поразительный рост на 120% всего за пять месяцев, обусловленный жаждой институциональных инвесторов активов с доходностью в блокчейне.

Доминирование токенизированных казначейских обязательств

Токенизированные продукты казначейства США, такие как OUSG от Ondo и BUIDL от BlackRock, сейчас составляют примерно 15,24 млрд долларов от общего объема рынка. Эти активы служат источником «безрисковой» доходности для DAO, хедж-фондов и корпоративных казначейств. Пилотный проект Ripple-JPMorgan особенно важен здесь, поскольку он решает главную проблему этих инвесторов: ликвидность для выхода. Если вы не можете мгновенно вернуть свои деньги при изменении рынка, актив теряет ценность. Доказав возможность выкупа менее чем за 5 секунд, эти компании сделали токенизированные казначейские обязательства столь же ликвидными, как наличные деньги.

Рост токенизации товаров и акций

Хотя казначейские ценные бумаги лидируют, другие классы активов следуют за ними. Токенизированное золото и товары достигли рыночной капитализации в 7,3 млрд долларов США по состоянию на апрель 2026 года, а токенизированные акции приближаются к отметке в 1 млрд долларов США. Тенденция очевидна: институциональные инвесторы систематически переводят глобальный реестр прав собственности на блокчейн.

| Класс активов | Рыночная капитализация (май 2026) | Рост с января 2026 года |

| Токенизированные казначейские облигации США | 15,24 миллиарда долларов | 0,58 |

| Токенизированные товары (золото) | 7,30 млрд долларов США | 0,42 |

| Частный кредит | 4,20 миллиарда долларов | 0,15 |

| Токенизированные акции | 0,96 миллиарда долларов | 1,26 |

| Общий объем RWA (без стейблкоинов) | 31,10 млрд $ | 1.2 |

Почему Ripple и XRP Ledger выигрывают гонку RWA

XRP Ledger стала основным инфраструктурным слоем для RWAs в 2026 году благодаря встроенной поддержке выпуска активов и высокой пропускной способности. Хотя Ethereum по-прежнему удерживает большую часть ликвидности RWAs, XRPL захватил примерно 63% токенизированного предложения казначейских облигаций в некоторых институциональных категориях. Этот сдвиг обусловлен дизайном «Институциональный приоритет», который включает встроенные инструменты соответствия, такие как функции «заморозка» и «возврат», требуемые банками.

Исторически Ripple был известен в первую очередь как платформа для межграничных платежей на базе XRP. Однако руководство компании, включая старшего вице-президента RippleX Маркуса Инфангера, сместило акцент на «Единые потоки». Цель — обеспечить, чтобы перевод токенизированного актива и его фиатная расчетная операция больше не были двумя отдельными событиями. Пилотный проект 2026 года с JPMorgan доказал, что инфраструктура Ripple может служить «платформой расчетов» для самых ценных активов мира — не только для перевода денег, но и для их погашения.

Переименование Onyx в Kinexys JPMorgan в конце 2025 года сигнализировало о новой эре, когда банк чувствует себя комфортно, взаимодействуя с публичными сетями. Kinexys предоставляет «регуляторную обертку», позволяющую банку взаимодействовать с XRP Ledger без нарушения правил KYC (Know Your Customer) и AML (Anti-Money Laundering). Этот гибридный подход — публичный реестр для скорости, частный реестр для соответствия — становится отраслевым стандартом.

Перспективы: Смерть T+2?

Успешный пилотный проект между Ripple и JPMorgan свидетельствует о том, что традиционная модель расчетов "T+2" вступает в свои последние дни. В мире, где Нью-Йоркская фондовая биржа и Nasdaq создают платформы для токенизированных ценных бумаг 24/7, ожидание "мгновенности" становится универсальным.

Устранение двухдневной задержки при расчетах позволяет высвободить триллионы долларов капитала, связанного с «риском расчетов». Банкам больше не придется держать миллиарды долларов бездействующими на счетах по всему миру для обеспечения сделок. Вместо этого этот капитал можно снова направить на рынок, что потенциально снизит расходы для потребителей и повысит эффективность для предприятий.

Несмотря на успех пилотного проекта 2026 года, проблемы остаются. Международный валютный фонд (МВФ) недавно предупредил, что токенизация может перенести риски из традиционных банковских систем в код смарт-контрактов. Кроме того, инвестор «Shark Tank» Кевин О’Лири отметил на Consensus Miami 2026, что, хотя технология готова, масштабный институциональный капитал все еще ожидает окончательного принятия законодательства о структуре рынка США.

Исследуем следующую волну RWAs на KuCoin

По мере того как мост между традиционными финансами и блокчейном становится бесшовным, возможность участвовать в этой $31-миллиардной революции больше не ограничивается банковскими гигантами, такими как JPMorgan. Платформы, такие как KuCoin, находятся на переднем крае этого сдвига, предлагая пользователям лучшее место для наблюдения за токенизацией всего. Независимо от того, хотите ли вы торговать токенами, обеспечивающими эти новые расчетные системы, или изучать новые проекты RWA, ландшафт эволюционирует быстрее, чем когда-либо. Готовы ли вы выйти за рамки традиционных рыночных часов и исследовать финансовое будущее 24/7? Инструменты для навигации в этом высокоскоростном рынке уже здесь, и следующий прорыв может быть всего в одном трейде.

💡Советы: Новичок в криптовалюте? База знаний KuCoin содержит всё, что вам нужно для начала.

Заключение

Сотрудничество между Ripple, JPMorgan, Mastercard и Ondo Finance в мае 2026 года представляет собой тектоническое смещение в глобальной финансовой системе. За счет расчета токенизированных погашений казначейских облигаций США менее чем за пять секунд через международные границы эти учреждения эффективно доказали, что модель расчетов "T+2" устарела. Слияние публичного блокчейна XRP Ledger с регулируемыми межбанковскими каналами, такими как Kinexys, демонстрирует жизнеспособный путь для институционального внедрения блокчейна — путь, который сочетает прозрачность и скорость децентрализованных технологий с строгими стандартами глобального банковского сектора.

По мере того как рынок RWA стремительно растет до оценки в 31,1 млрд долларов, фокус смещается с простой токенизации на сложную инфраструктуру выкупа и ликвидности. Возможность мгновенно перемещать стоимость 24/7 и через различные валюты без ручных задержек — это окончательная «святая грааль» финансов. Хотя регуляторные барьеры все еще существуют, пилотный проект 2026 года заложил основу для будущего, в котором каждый актив — от государственных облигаций до недвижимости — можно торговать и выкупать одним кликом. Мы наблюдаем переход от мира «изолированных» денег к по-настоящему унифицированному глобальному интернету стоимости.

ЧаВо

Что такое «узкое место выкупа» при токенизации RWA?

Узкое место при выкупе относится к задержке и сложности конвертации токенизированного актива (например, цифровой казначейской облигации) обратно в фиат (например, USD на банковском аккаунте). Хотя часть, связанная с блокчейном, происходит мгновенно, «выход» в традиционную банковскую систему обычно занимает дни из-за ограниченных банковских часов и ручных банковских переводов.

Почему JPMorgan изменил Onyx на Kinexys?

JPMorgan переименовал Onyx в Kinexys, чтобы отразить его эволюцию из частного исследовательского проекта в функциональную межбанковскую платформу для расчетов. Kinexys создана для предоставления регулируемой инфраструктуры, необходимой банку для безопасного взаимодействия с публичными блокчейнами и внешними финансовыми сетями.

Является ли XRP Ledger (XRPL) частным или публичным блокчейном?

XRP Ledger — это публичная децентрализованная блокчейн-сеть. В пилотном проекте 2026 года она использовалась в качестве публичной «активной части» транзакции, где хранились и погашались токенизированные казначейские обязательства, что подтвердило возможность использования институтами публичных реестров для высокодоходных транзакций.

Какую роль играла Mastercard в пилотном проекте по погашению казначейских обязательств?

Mastercard предоставила Multi-Token Network (MTN), которая служила «слоем обмена сообщениями». Она передавала данные и инструкции по расчетам из XRP Ledger в банковскую систему JPMorgan, обеспечивая, чтобы блокчейн и банк «говорили на одном языке».

Как 24/7-расчеты снижают «риск расчетов»?

Риск расчета — это опасность того, что одна из сторон сделки не сможет передать актив или денежные средства в течение многодневного ожидания по схеме «T+2». За счет расчета всей сделки за пять секунд окно времени, в течение которого может произойти что-то не так — например, банкротство банка или крах рынка — практически полностью устранено.

Отказ от ответственности: Эта статья предназначена исключительно для информационных целей и не является финансовой или инвестиционной консультацией. Инвестиции в криптовалюты сопряжены со значительными рисками. Всегда проводите собственное исследование перед торговлей.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.