**KuCoin Ventures Weekly Report: Fusaka’s "Silent Upgrade," Wall Street’s 2026 Playbook, and the Real Business of Crypto Infrastructure**

2025/12/08 17:51:02

### 1. Еженедельные рыночные обзоры

**Обновление Fusaka: как Ethereum незаметно переписывает кривую затрат L1–L2 с помощью "инженерных" оптимизаций**

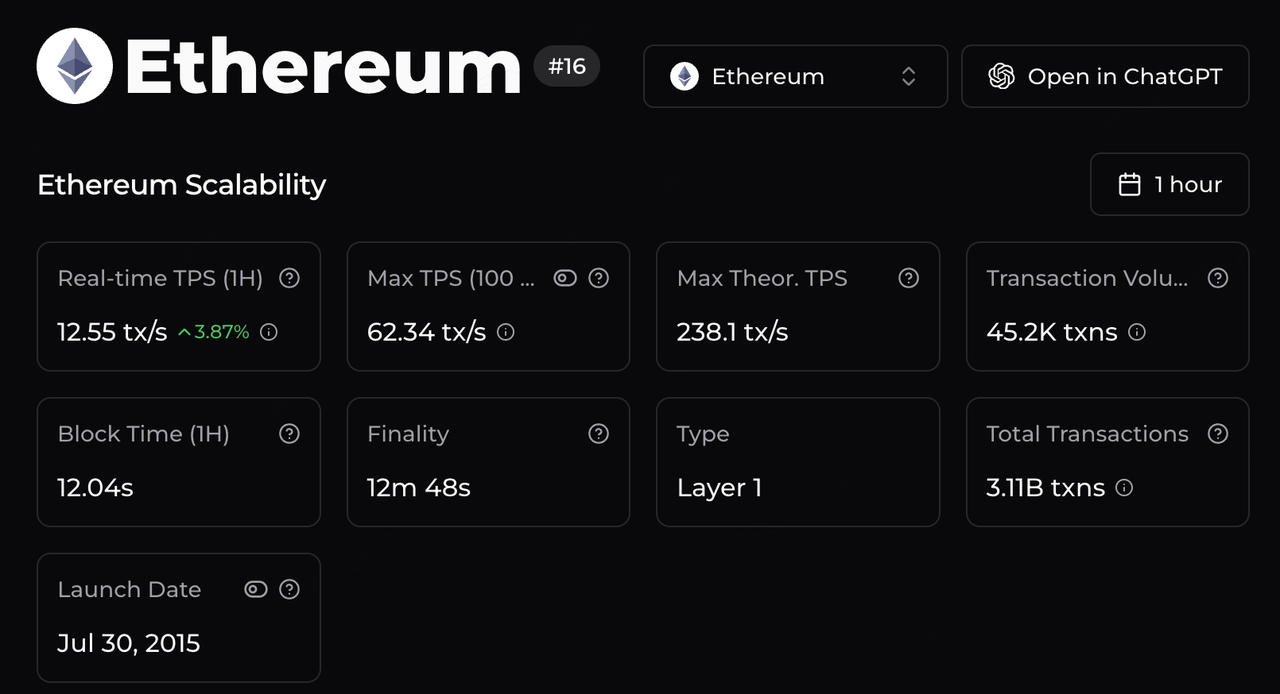

3 декабря основная сеть Ethereum завершила обновление Fusaka в соответствии с графиком. По сравнению с обновлениями Shanghai и Dencun, Fusaka прошло с заметно меньшим ажиотажем: внимание рынка отвлекала волатильность BTC и темы, связанные с BBW, в то время как цена ETH и активность в сети оставались относительно низкими, что затрудняло формирование сильного позитивного нарратива. Одновременно Fusaka является более «инженерным» обновлением на уровне протокола — без новых популярных терминов, без революционных изменений в механиках, но с серией структурных корректировок в области стоимости, пропускной способности и порогов валидации. По сути, это закладывает основу для того, как L1 и L2 будут разделять ответственность в ближайшие годы.

С точки зрения реализации наиболее заметные изменения связаны с переработкой пропускной способности и кривой затрат. Лимит газов был увеличен до 60 миллионов, а в сочетании с оптимизациями маршрутов выполнения и обработки данных, сторонние оценки показывают, что теоретическая максимальная пропускная способность Ethereum теперь может достигать ~238 транзакций в секунду — на порядок выше, чем на раннем этапе (~15 TPS). Для инфраструктуры верхнего уровня это создает больше возможностей для расчетов в L2; для приложений это систематически снижает ожидаемые затраты и риск перегрузки при работе с «высокочастотными транзакциями в Ethereum» — от инфраструктуры RWA на Arbitrum до платежных потоков x402 на Base и высокочастотных экспериментов в DeFi и гейминге на MegaETH — без необходимости полагаться на случайные «периоды низких комиссий».

**Источник данных:** https://chainspect.app/chain/ethereum

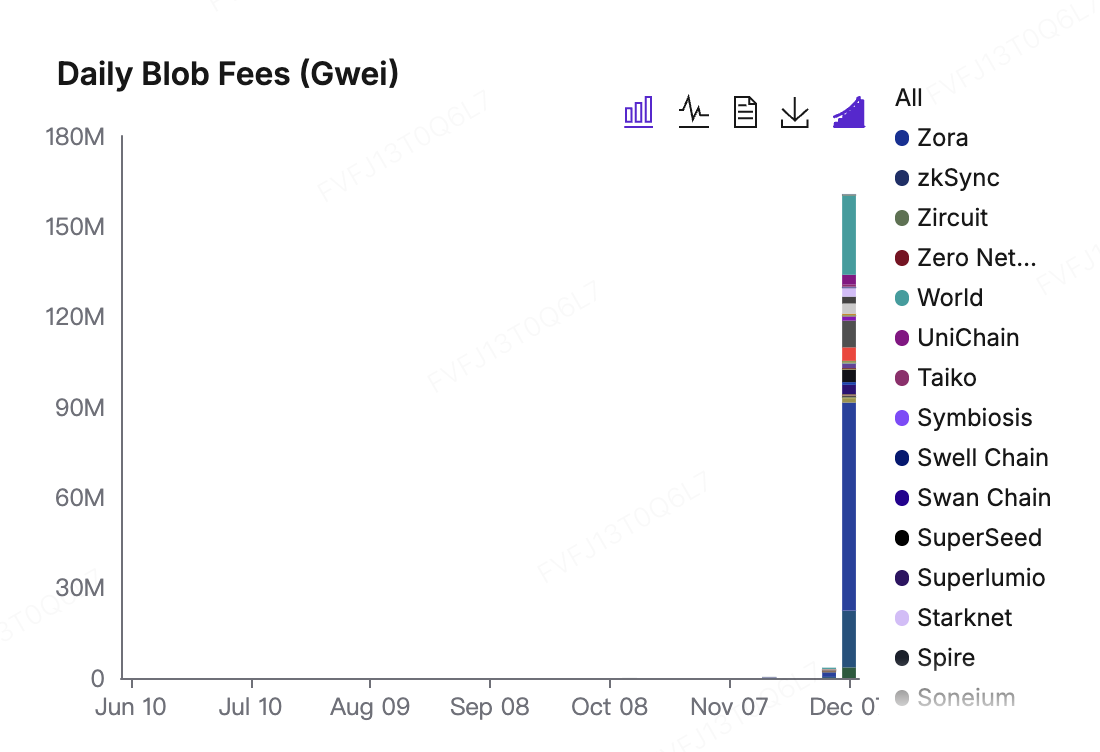

**Ребалансировка рынка комиссий: влияние EIP-7918 на ценообразование Blob**

Источник данных:https://blobscan.com/stats

После обновления Dencun Blobs фактически стали "почти бесплатными": минимальная комиссия составляла всего 1 wei, что позволяло L2 использовать пропускную способность доступности данных по почти нулевой маржинальной стоимости при низком спросе. Fusaka вводит резервную цену для Blobs, которая привязана к базовой комиссии L1: даже в периоды слабого спроса L2 обязаны платить "пошлину", пропорциональную уровням комиссии за газ в основной сети. После обновления базовая комиссия за Blobs выросла с 1 wei до нового равновесного диапазона в десятки миллионов wei. Ежедневные комиссии за Blobs демонстрируют явное повышение на графиках, где основными вкладчиками стали Base, World Chain и Arbitrum. С одной стороны, это означает, что доступность данных Ethereum (DA) больше не является "бесплатным благом": L2 теперь должны регулярно оплачивать использование емкости для урегулирования и передачи данных. С другой стороны, эти комиссии попадают в структуру EIP-1559, превращаясь в вознаграждения для валидаторов и сжигание ETH — что укрепляет роль ETH как актива, извлекающего ценность из статуса глобального уровня урегулирования и доступности данных. **PeerDAS: повышение эффективности масштабирования с помощью выборочной валидации** PeerDAS, в свою очередь, повышает эффективный потолок масштабирования за счет оптимизации процесса валидации. Согласно традиционной модели, полная проверка данных L2 требовала от узлов загрузки всех Blobs, что приводило к высоким требованиям к пропускной способности и объемам хранилища, которые могли выполнить только ограниченное количество "больших узлов". PeerDAS вводит выборочную выборку данных, позволяя валидаторам загружать и проверять только часть фрагментов данных, при этом обеспечивая высокую уверенность в доступности полного блока данных. Ожидается, что это сократит требования к пропускной способности примерно на 70%–85%. На практике это снижает порог для участия обычных узлов и создает возможности для институциональных валидаторов и провайдеров ставок запускать узлы и предлагать услуги в рамках соответствующих нормативных стандартов. Более важно, что после устранения потолка емкости Blobs и распределения затрат на валидацию конкуренция между L2 за ограниченное пространство блоков L1 ослабевает: кривые комиссий становятся более сглаженными, всплески перегрузок легче управляемы, а L1 достигает более стабильной базовой комиссии и доходов валидаторов. В такой конфигурации держатели ETH, валидаторы L1, секвенсоры L2 и конечные пользователи находятся в единой экономической цепочке и совместно разделяют выгоду, перенаправляя распределение ресурсов к равновесию "высокая утилизация + высокая безопасность".

Качественно Fusaka не изменит краткосрочный излишек предложения так, как это сделала Shanghai, разблокировавшая стейкинг ETH, и не воспроизведет немедленный «вау-эффект» Dencun, который за одну ночь снизил комиссии для L2. Вместо этого Fusaka представляет собой набор корректировок «медленно изменяющихся переменных», нацеленных на устранение структурных узких мест: путем совместной настройки пропускной способности, комиссий за Blob и порогов валидации, она создаёт более устойчивую аппаратную основу для разделения труда, где «L1 отвечает за расчеты и доступность данных, а L2 — за пользовательский опыт и приложения». В перспективе более значимыми метриками для наблюдения будут не реакция цены ETH в день обновления, а то, как будет меняться доля комиссий за Blob в доходах и сжигании ETH, на каком уровне стабилизируются средние комиссии на основных L2, как со временем изменится распределение валидаторов и нод, а также как будет пересчитываться кривая чистой эмиссии ETH в мире, всё больше ориентированном на высокочастотную активность L2.

2. Выбранные рыночные сигналы за неделю

Спокойствие на фоне эйфории фондового рынка США, редкое расхождение BTC и сдвиг ФРС к «предложенческой стороне»

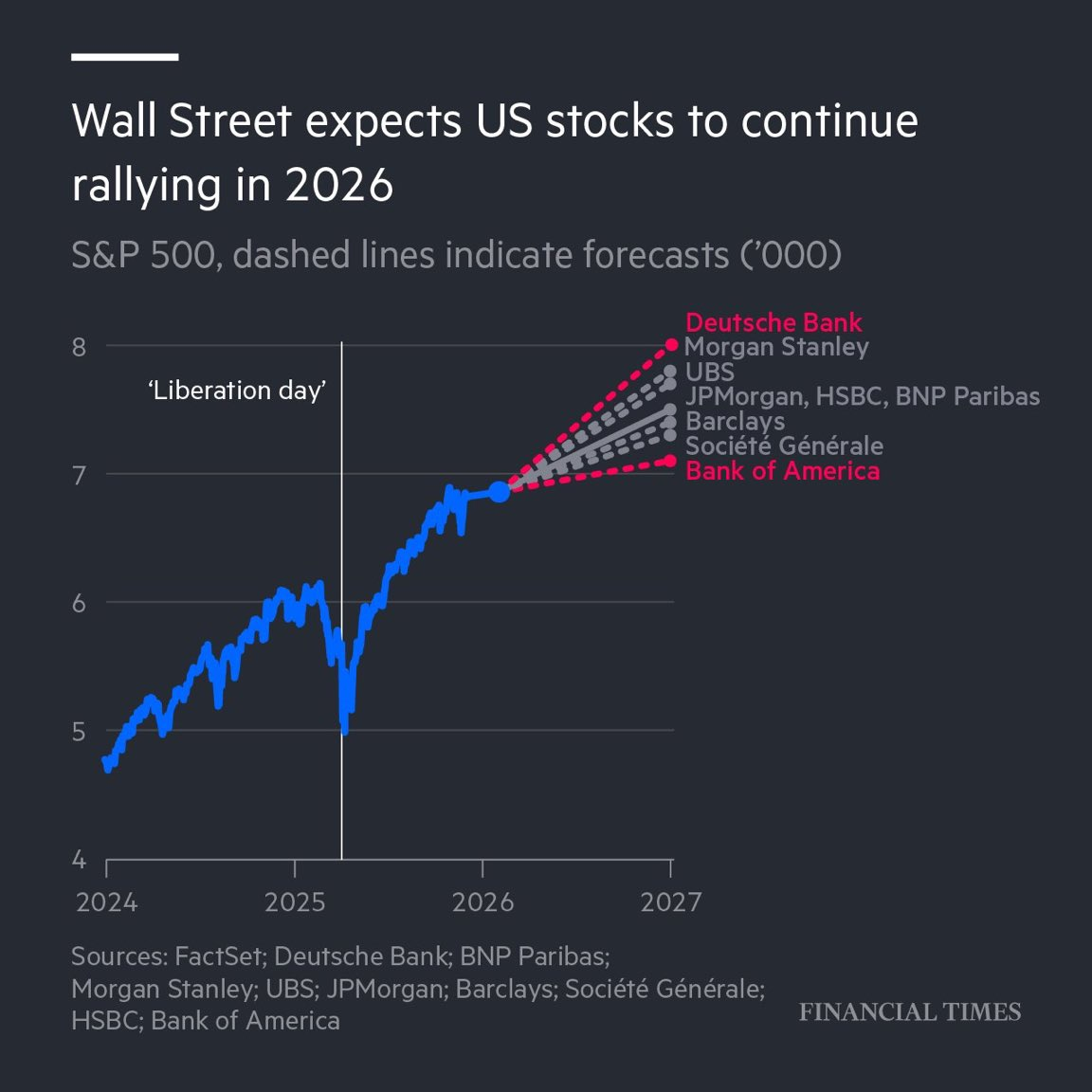

Определяющей характеристикой фондового рынка США на прошлой неделе были не только рост индексов, но и состояние крайне сжатой волатильности. Уолл-стрит, похоже, единогласно объявила, что краткосрочные риски решены, при этом VIX находится около годовых минимумов, а индекс MOVE (отслеживающий волатильность на рынке облигаций) достиг своего самого низкого уровня с начала 2021 года. Под этим спокойствием хеджирование крайних рисков было в значительной степени свернуто, а капитал продолжает поступать в фонды акций на протяжении 12 недель подряд, что указывает на крайне высокую уверенность инвесторов в ближайшей перспективе.

Источник данных: Financial Times

Основной движущей силой этого оптимизма стало смещение внимания с текущих экономических данных на макроисторию 2026 года. Несмотря на недавние устойчивые данные по инфляции PCE и появляющиеся разногласия в ФРС, рынок «закрывает на это глаза», полностью торгуя с ожиданиями восстановления в 2026 году. Согласно последним прогнозам крупнейших банков с Уолл-стрит, атмосфера повсеместно оптимистична: ожидается, что акции США продолжат двузначный рост в 2026 году, а индекс S&P 500 может достичь 7,500 или даже 8,000 пунктов.

Три ключевых столпа поддерживают эту логику.: Во-первых, идет ценообразование на "Трамповские дивиденды", где рынок ожидает "тройственную" комбинацию из налоговых льгот, дерегуляции и мягкой бюджетной политики, что должно прямо стимулировать корпоративные доходы. Во-вторых, это развитие нарратива об ИИ; такие институты, как Goldman Sachs, отмечают, что хотя рост капитальных затрат (CapEx) на ИИ может замедлиться в 2026 году, фокус сместится с инвестиций в оборудование на реализацию повышения продуктивности. Компании, которые могут явно продемонстрировать прирост эффективности за счет ИИ, заменяют чисто аппаратные акции как новый источник Альфы. И наконец, это восстановление потребительского сектора, при ожиданиях, что реальный доход среднего класса улучшится благодаря снижению инфляции и налоговым льготам, что создает возможности для восстановления оценки компаний сектора потребительских товаров. Вкратце, рынок в данный момент оценивает сценарий, который выглядит "слишком хорошим, чтобы быть правдой".

В резком контрасте с эйфорией на фондовых рынках США, вторичный рынок криптовалют оставался вялым на прошлой неделе. Цены на BTC кратковременно упали ниже $89,000, создав исторически редкий риск годового расхождения и нарушив высокую корреляцию, наблюдаемую в последние месяцы.

Источник данных: SoSoValue

Данные показывают, что это расхождение больше связано с изменениями в структурах владения, чем с фундаментальными факторами BTC. Частично причина заключается в том, что традиционные макро-хедж-фонды фиксируют прибыль и перераспределяют портфели в конце года. Тем не менее, несмотря на откат цен, спотовые ETF не продемонстрировали значительных чистых оттоков. На прошлой неделе гигант управления активами Vanguard начал позволять клиентам покупать управляемые сторонними компаниями крипто-ETF (например, IBIT от BlackRock) на своей брокерской платформе впервые. Это сигнализирует, что долгосрочный капитал теперь может входить на рынок с большей легкостью.

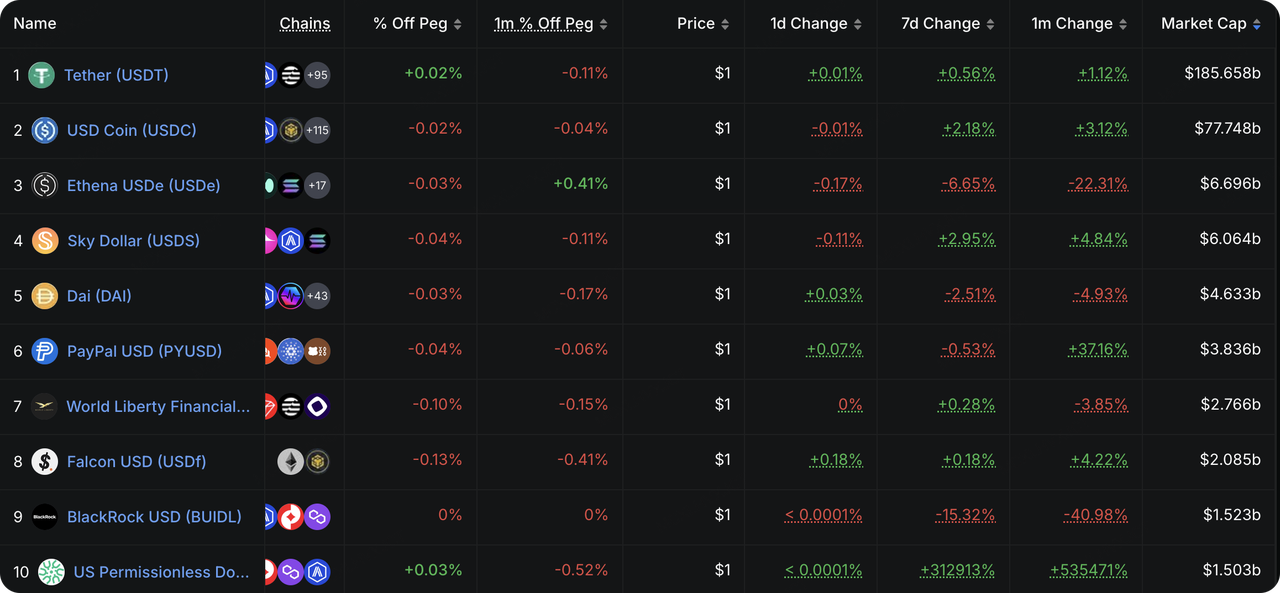

Источник данных: DeFiLlama

Что касается ликвидности на блокчейне, общий объем эмиссии стейблкоинов прекратил падение и начал восстанавливаться на прошлой неделе. Даже исключая увеличение от недавно отслеживаемого USPD, чисто фиатные стейблкоины демонстрируют медленный общий рост. С другой стороны, USDe и BUIDL продолжают сокращаться, что указывает на то, что сектор альтернативных стейблкоинов остается в фазе сокращения долговой нагрузки.

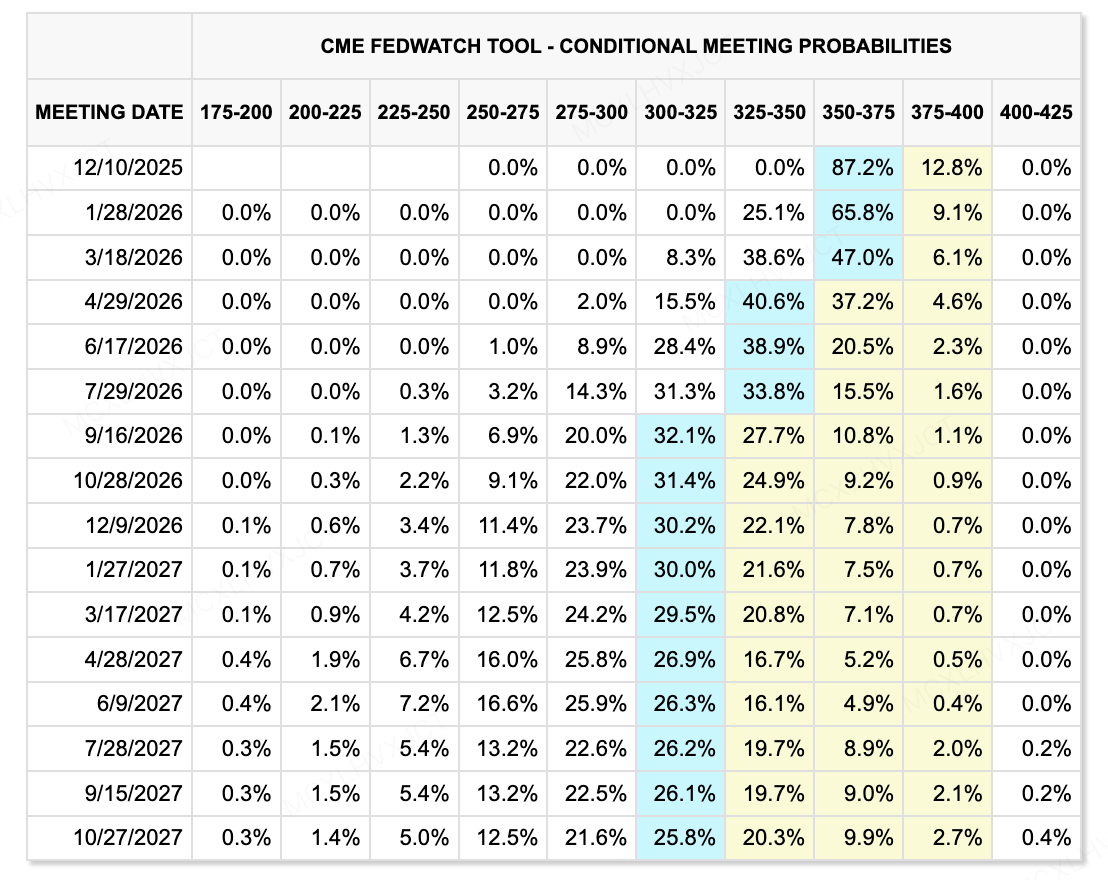

Источник данных: CME FedWatch Tool

Взгляд в будущее: игра с ликвидностью вступает в новую фазу. Ключевой переменной остается внутреннее изменение в ФРС — Кевин Хассет с высокой вероятностью сменит Пауэлла в качестве следующего председателя. Это кадровое изменение фундаментально перестроит ожидания рынка относительно процентных ставок. Хассет склоняется к очень мягкой политике (рассматривая нейтральную ставку на уровне 2%–2,5%). В отличие от традиционной "логики спроса" ФРС, подавляющей спрос для контроля инфляции, Кевин продвигает "логика экономики предложения", выступая за низкие процентные ставки для стимулирования капитальных затрат, тем самым используя всплески продуктивности от ИИ и робототехники для снижения инфляции ().

С другой стороны, Банк Японии (BOJ)...Движения требуют дальнейшего отслеживания. Хотя текущие ожидания повышения ставок не вызвали падения, как в июле, сокращение спреда доходности США и Японии делает тенденцию репатриации японского капитала из американских казначейских облигаций необратимой. В долгосрочной перспективе это ослабит спрос на казначейские облигации и потенциально повысит ставки на длинном конце, снижая оценки глобальных рисковых активов.

В целом, мы наблюдаем тенденцию смягчения политики в США против ужесточения в Японии , что создает продолжающуюся неопределенность в динамике глобальной ликвидности.

Ключевые события на этой неделе:

-

8 декабря: Решения центральных банков (ФРС, Канада, Австралия, Швейцария, Бразилия). Снизится ли глобальная ликвидность синхронно или начнется расхождение тенденций?

-

11 декабря: Решение ФРС по процентной ставке и статистика по безработице. Внимание на точечный график (Dot Plot).

-

5 декабря: «Управление ожиданиями» официальными представителями ФРС. Первые выступления после решения покажут, как рынок интерпретирует пресс-конференцию Пауэлла.

Наблюдения за первичным рынком:

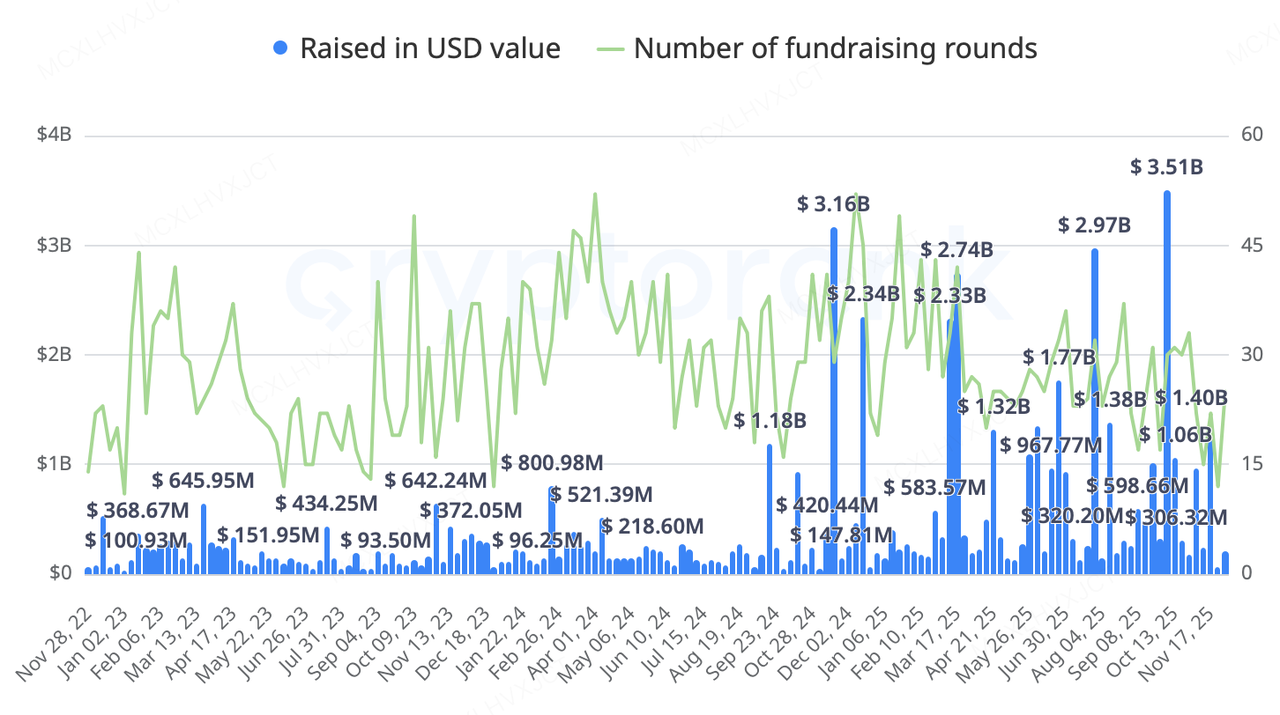

В последнее время первичный криптовалютный рынок продолжает тренд на более прагматичное и стратегическое финансирование и сделки слияний и поглощений, сосредотачиваясь на областях с очевидной, универсальной привлекательностью и реальным доходом , таких как токенизированные акции США, доходность на блокчейне, рынки предсказаний и трансграничные платежи/платежная инфраструктура.

Деятельность на прошлой неделе была сосредоточена в областях «Токенизированные акции/реальные активы (RWA)», «Платежная инфраструктура» и «Квантовая доходность». Будь то Kraken, приобретающий Backed Finance , или инвестиции традиционных финансовых гигантов (BNY Mellon, Nasdaq, S&P Global) в Digital Asset (материнская компания Canton Network), сигнал очевиден: Криптовалютная инфраструктура ускоряет интеграцию с бизнес-логикой традиционных финансов.

Источник данных: CryptoRank

-

Протокол Quant Yield Axis привлек $5 млн в частном раунде во главе с Galaxy Ventures при участии KuCoin Ventures, Maven 11 и GSR. Его цель — предоставить неинфляционную реальную доходность для USD, BTC и золота. На фоне цикла снижения ставок структурированные доходные продукты на блокчейне становятся ключевыми направлениями для институционального капитала.

-

Децентрализованная биржа Ostium объявила о привлечении $20 млн в раунде серии A под руководством General Catalyst и криптовалютного подразделения Jump Trading при участии Coinbase Ventures, Wintermute и GSR. Оценка составляет около $250 млн. Основанная командой из Гарварда, она фокусируется на бессрочных контрактах с реальными активами (RWA).(акции, нефть, золото). Основной логикой проекта является использование технологий блокчейна для выхода на рынок офшорного брокерского обслуживания, ориентированного на инвесторов за пределами США, которые ищут доступ к рынку акций США.

AllScale вступает в программу инкубации YZi Labs (EASY Residency) Сезон 2 Whitelist

Как портфельный проект, ранее поддержанный KuCoin Ventures, AllScale достиг значимого этапа, официально вступив в программу инкубации YZi Labs (EASY Residency) Сезон 2 Whitelist и развернувшись на BNB Chain.

AllScale позиционирует себя не как традиционный криптокошелек, а как «легкий нео-банк с самохранением стабильной монеты», стремящийся построить децентрализованную финансовую инфраструктуру для глобальных коммерческих платежей с опытом, аналогичным Web2. Предоставляя решения для платежей и сбора средств в стабильной монете, привязанной к доллару США в соотношении 1:1, AllScale делает высокочастотные транзакции малого объема столь же простыми, как отправка электронной почты, напрямую обслуживая население, которое недостаточно охвачено традиционными системами трансграничных финансов.

С точки зрения коммерческого внедрения, в отличие от большинства проектов PayFi, ориентированных на крипто-нативные компании, AllScale демонстрирует уникальный путь выхода на рынок: он целенаправленно привлекает реальных клиентов в «глубоких водах» Web2 . В настоящий момент основная клиентская база AllScale обширна, ориентируясь на стартапы в области ИИ с срочными потребностями в глобальной экспансии и транснациональные производственные гиганты . AllScale успешно внедряет стабильные монеты в традиционные коммерческие потоки исключительно как «эффективное средство расчетов». Эта структура клиентов из «реальной экономики» предоставляет проекту сильную антикризисную устойчивость — даже если крипторынок вступит в период спада, потребности традиционных предприятий в трансграничных расчетах и выплатах зарплаты будут продолжать жестко расти. Это обеспечивает проекту возможность формирования независимого потока доходов вне зависимости от цикличности крипторынка. Цель команды — сосредоточиться на улучшении бизнес-модели и баланса доходов; эта философия долгосрочного подхода является редкостью на текущем треке PayFi и заслуживает нашей дальнейшей поддержки.

3. Проект Spotlight

HumidiFi Public Sale Turmoil: Напряжение между ликвидностью и справедливостью для Solana Dark-Pool DEX

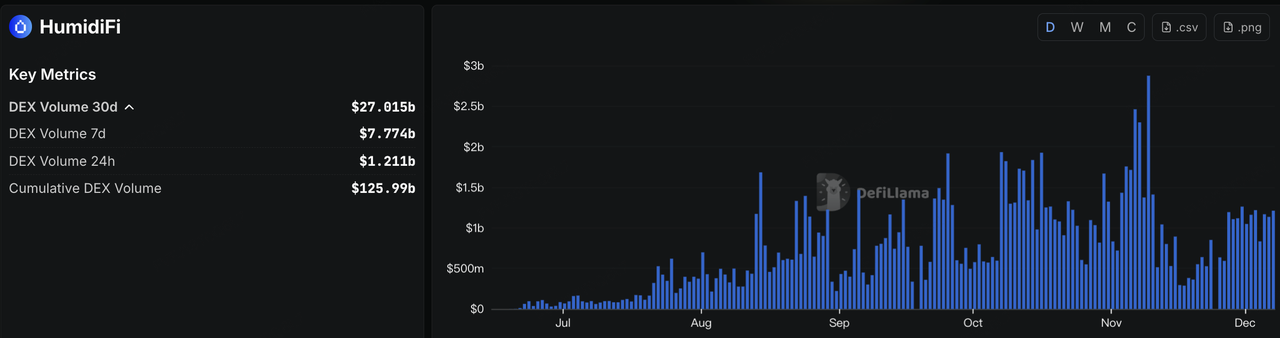

Когда крипторынок начал восстанавливаться от крайнего пессимизма, запуск токенов на блокчейне снова начал набирать обороты. 3 декабря Solana-базированная платформа для трейдинга в дарк-пуле, HumidiFi, запустила свой токен WET через платформу DTF (Decentralized Token Formation) от Jupiter, ставя в центр внимания свой нарратив «Prop AMM + ликвидность дарк-пула». HumidiFi уже достигла значительных масштабов в экосистеме Solana DEX: общий кумулятивный торговый объем составил около $125,99 млрд, из которых более $27 млрд было наторговано за последние 30 дней, а ее рыночная доля сформировала почти равное распределение с Jupiter и Raydium.

Источник данных:https://defillama.com/protocol/dexs/humidifi

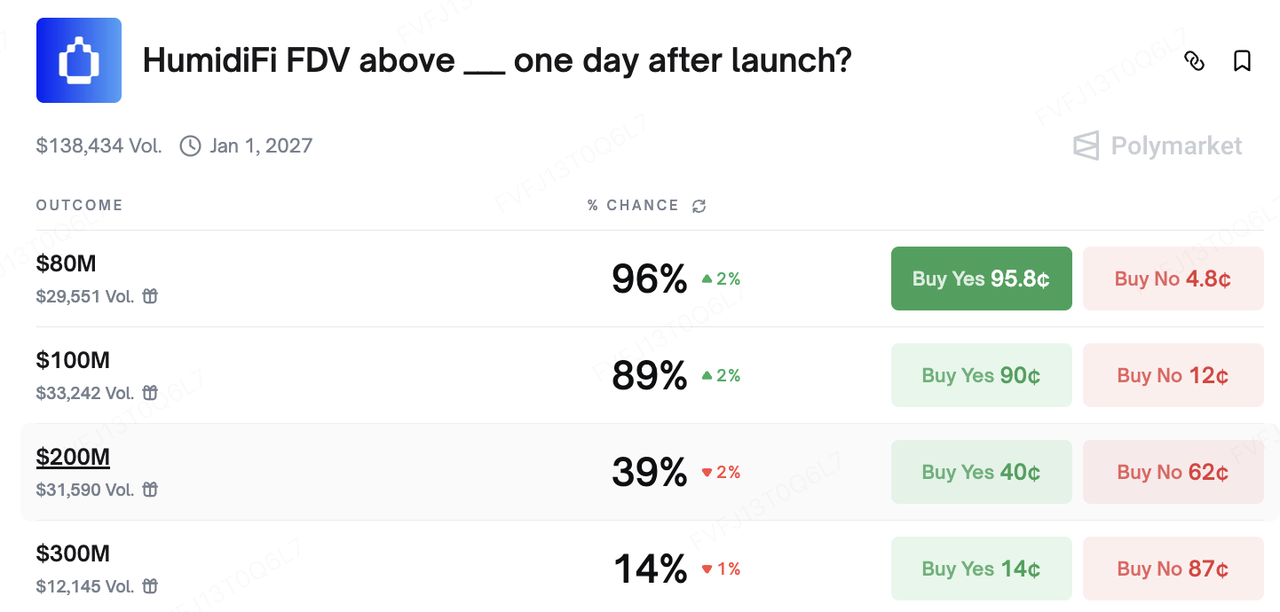

Публичная продажа подразумевала полную разводненную оценку (FDV) примерно в $69 млн, что значительно ниже, чем у ведущих аналогичных DEX в той же экосистеме (Jupiter — около $1,57 млрд FDV, Raydium — около $639 млн). В результате WET быстро получил от рынка статус инвестиции с высоким бета-риском, основанной на концепции «глубокой ликвидности + потенциального роста оценки». На Polymarket рынки предсказаний по вопросу о том, превысит ли FDV HumidiFi $80 млн или $100 млн через один день после запуска, длительное время находились в диапазонах высокой вероятности.

Источник данных:https://polymarket.com/event/humidifi-fdv-above-one-day-after-launch?tid=1764854137982

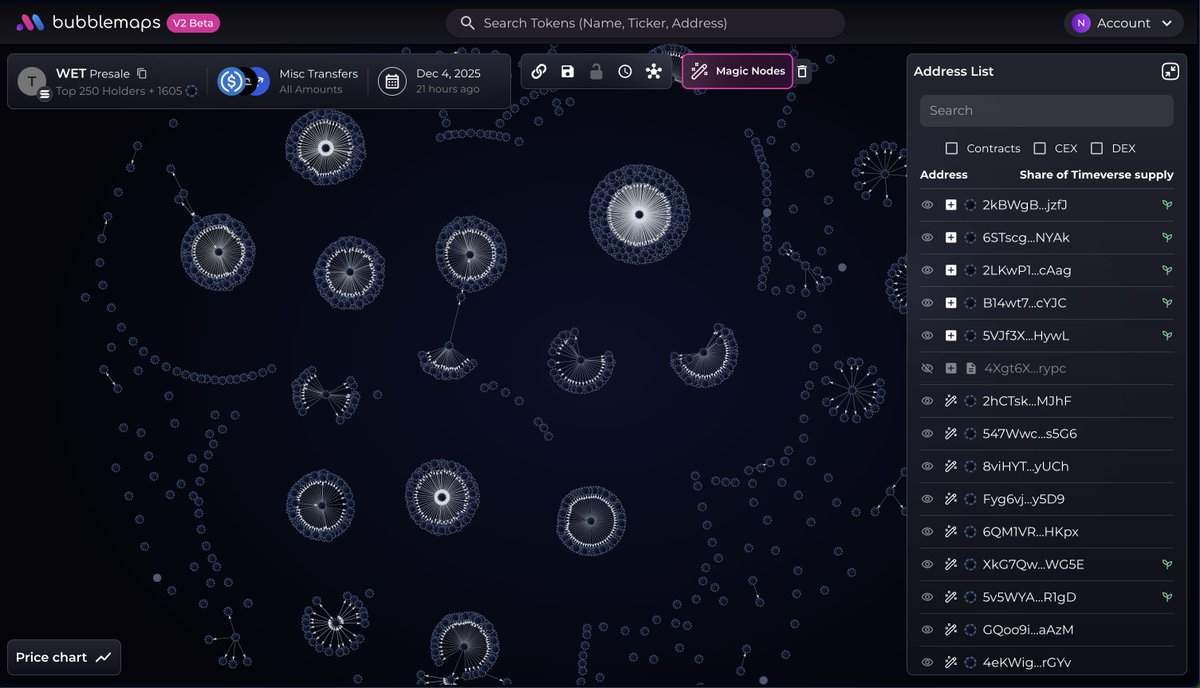

Настоящая полемика, однако, возникла из-за того, как была проведена первая стадия продажи. Согласно первоначальному плану, WET должен был быть предложен главным образом пользователям HumidiFi (список «Wetlist») и стейкерам JUP. Однако в ночь запуска точка входа в контракт была обнаружена раньше времени, и значительное количество ботов использовали массовые кошельки для одновременной отправки транзакций, захватив большую часть аллокации за очень короткое время. Анализ на блокчейне показывает, что по меньшей мере несколько тысяч адресов контролировались одним субъектом, который в совокупности получил около 70% пресейл-аллокации: каждый адрес был предварительно пополнен ровно на 1,000 USDC с биржи и затем одновременно отправил подписки на смарт-контракт DTF. К тому моменту, как эти «ученые» завершили свои массовые покупки, интерфейсы продажи для многих обычных пользователей даже не успели полностью загрузиться. То, что изначально позиционировалось как «публичная продажа, ориентированная на сообщество», фактически превратилось в битву за аллокацию среди очень узкой группы участников.

Источник данных:https://v2.bubblemaps.io/map/KrzRTTwcXnIb2VmxswiW

В ответ на сильную негативную реакцию сообщества HumidiFi и Jupiter приняли решение «сбросить и перезапустить». Команды объявили, что первоначальная продажа WET токена будет отменена и больше не будет поддерживаться, а также о выпуске нового токена с повторным запуском публичной продажи. Пользователи, внесенные в Wetlist, и держатели JUP получат аирдропы нового токена и права на аллокацию на основании данных блокчейна, в то время как адреса, идентифицированные как боты или участники Sybil-атаки, смогут вернуть только свой первоначальный вклад и будут исключены из будущих распределений. Новая продажа будет проводиться с использованием обновленной, проверенной версии DTF-контракта, с более строгими параметрами анти-Sybil как на уровне аллокации, так и на уровне адресов. В совокупности этот случай усилил видимость Solana DEX с dark-pool функциями в контексте ликвидности и структуры исполнения, а также подчеркнул структурное напряжение между подходом «высокопроизводительные цепочки + запуск в порядке очереди» и «справедливое распределение». Насколько будущие публичные продажи смогут интегрировать такие инструменты, как вайтлисты, раффлы/аукционы и взвешивание на основе ончейн-идентификации, будет определять, сможет ли новый всплеск интереса к ICO превратиться из краткосрочного всплеска настроений в более устойчивое улучшение инфраструктуры первичного рынка.

О KuCoin Ventures

KuCoin Ventures — ведущий инвестиционный отдел KuCoin Exchange, одной из крупнейших глобальных криптоплатформ, которой доверяют более 40 миллионов пользователей из 200+ стран и регионов. Сосредоточившись на инвестициях в самые революционные крипто- и блокчейн-проекты эпохи Web 3.0, KuCoin Ventures оказывает финансовую и стратегическую поддержку крипто- и Web 3.0-строителям, предоставляя глубокую аналитику и глобальные ресурсы. Как дружелюбный к сообществу и ориентированный на исследования инвестор, KuCoin Ventures тесно сотрудничает с портфельными проектами на протяжении всего жизненного цикла, уделяя особое внимание инфраструктурам Web 3.0, искусственному интеллекту, потребительским приложениям, DeFi и PayFi.

Отказ от ответственности Эта общая информация о рынке, возможно, предоставлена сторонними, коммерческими или спонсорскими источниками, не является финансовым или инвестиционным советом, предложением, приглашением или гарантией. Мы отказываемся от ответственности за её точность, полноту, надежность и любые возникающие убытки. Инвестиции/торговля связаны с риском; прошлые результаты не гарантируют будущих. Пользователям рекомендуется проводить собственные исследования, действовать осторожно и нести полную ответственность за свои решения.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.