Еженедельный отчет KuCoin Ventures: Прорыв в законе CLARITY и борьба за доходность стейблкоинов — переломный момент для регулирования криптовалют в США, в то время как доходы от ИИ поддерживают глобальные рисковые активы

2026/05/05 08:24:02

1. Еженедельные рыночные итоги

Обновление законодательства по закону CLARITY: окно рассмотрения в Сенате снова привлекает внимание рынка

В течение длительного периода рынок придерживался пессимистичного взгляда на продвижение закона США CLARITY (Закон о структуре рынка цифровых активов). Из-за конфликтов между интересами традиционного банковского сектора и крипто-нативными доходами закон столкнулся с серьезным сопротивлением в Конгрессе. На прогнозном рынке Polymarket вероятность его принятия ранее оценивалась ниже 50%, что отражало сохраняющуюся осторожность рынка в отношении временных рамок законодательного процесса и окончательного пути одобрения.

Однако в начале мая ключевые переговорщики из Комитета по банковскому делу Сената, Том Тиллис и Анджела Альсбрукс, опубликовали обновленный текст по ранее спорным положениям, касающимся «доходов стейблкоинов». Этот шаг рынок воспринимает как позитивный сигнал для продвижения законопроекта на этап редактирования в комитете, что делает его критически важной маргинальной информацией для криптовалютного рынка на этой неделе. С появлением нового текста ожидается, что комитет начнет процесс редактирования уже в середине мая 2026 года или в ближайшие недели.

С рыночной точки зрения этот прогресс привлек внимание в основном потому, что продукты с доходностью стейблкоинов предполагают тонкий баланс интересов между криптоплатформами, эмитентами стейблкоинов, банковской системой и сценариями использования пользовательских средств. Ниже приведены ключевые аспекты этой корректировки законопроекта, за которыми следит рынок:

-

Запрет на «пассивное получение дохода»: законопроект предполагает запрет на выплату крипто-предприятиями или торговыми платформами пользователям дохода, вознаграждений или иных выплат, основанных исключительно на балансе стейблкоинов и экономически или функционально эквивалентных процентным банковским вкладам. Судя по регуляторной позиции, цель не в запрете всех вознаграждений; основная задача — предотвратить превращение платформ в «теневые банки» и массовое, нерегулируемое привлечение депозитов.

-

Освобождение для «Наград за активное участие»: в соответствии с законопроектом биржа может предоставлять «вознаграждения на основе активности». Это означает, что пользователи должны участвовать в реальных взаимодействиях на платформе или в цепочке, прежде чем криптоплатформы смогут потенциально выдавать награды в виде стейблкоинов. Конкретное определение этих взаимодействий еще ожидает подробного уточнения через последующие правила регулирующих органов, таких как Министерство финансов и CFTC, относительно «экономического или функционального эквивалента».

Текущие публичные отчеты указывают только на то, что соответствующие положения находятся на стадии дальнейшего обсуждения и корректировки; конкретный объем применения, требования к соответствию и влияние на существующие продукты будут уточнены в финальном тексте и интерпретациях регуляторов. Это, вероятно, означает, что если последующее законодательство и регуляторные правила установят более четкие границы для механизмов доходности стейблкоинов, некоторые продукты с вознаграждениями в USDC/USDT, предлагаемые американскими централизованными биржами, могут пересмотреть свои структуры продуктов, раскрытие информации для пользователей, источники вознаграждений, применимые регионы и дизайн кампаний.

Например, пользователям может потребоваться активно использовать стейблкоины, такие как USDC/USDT, внутри платформы/кошелька для оплаты, переводов, торговли, потребления на платформе или других реальных действий на платформе, чтобы получать кэшбэк, баллы или возврат комиссий. Рыночные ожидания предполагают, что в будущем продукты стейблкоинов, предоставляемые соответствующими учреждениями, могут потребовать адаптации в дизайне продукта для соответствия потенциальной позиционированию в качестве «платежных инструментов» или «добросовестных деловых взаимодействий», поскольку регуляторы не хотят, чтобы биржи упаковывали стейблкоины в пассивные доходные счета, напоминающие банковские вклады.

Дальнейшее продвижение этого законопроекта, как ожидается, может повлиять на будущую базовую бизнес-логику и потоки капитала в криптоиндустрии:

-

Установление юрисдикционных границ: закон четко разграничивает цифровые активы-ценные бумаги (под юрисдикцией SEC) и цифровые активы-товары (под юрисдикцией CFTC), что кардинально решает давние проблемы фрагментированного регулирования и юрисдикционной неопределенности. Одновременно он обеспечивает правовую определенность для активов, уже признанных судами США неценными бумагами.

-

Переформирование каналов выпуска на первичном рынке: закон предоставляет SEC полномочия и обязывает ее разработать новое исключение из правила регистрации ценных бумаг. Это исключение позволяет определенным проектам цифровых активов привлекать капитал от общественности без прохождения традиционной полной регистрации, при условии, что команда проекта соблюдает соответствующие регуляторные обязательства, включая адаптированные требования к раскрытию информации.

-

Укрепление защиты рыночной микроструктуры: Для предотвращения манипуляций на рынке закон устанавливает антиобходные меры, гарантируя, что компании не смогут умышленно обходить законы о ценных бумагах за счет сложной структуры проектов. Кроме того, вводятся ограничения на перепродажу для внутренних лиц, чтобы предотвратить манипуляции на рынке «накачка-сброс».

В целом, прогресс по закону CLARITY в мае усилил внимание рынка к формированию регуляторной рамки США для цифровых активов, хотя на данный момент это остается поэтапным изменением в рамках законодательного процесса. Оценки его влияния на отрасль следует оставлять осторожными до утверждения финального текста, интерпретаций регуляторов и реальных реакций участников рынка. В дальнейшем мы будем внимательно отслеживать график финального голосования по законопроекту в обеих палатах Конгресса.

2. Еженедельные отобранные рыночные сигналы

Прибыли в сфере ИИ поддерживают рисковые активы, притоки в ETF помогают BTC восстановиться, тогда как инфляция и геополитические риски ограничивают смягчающую торговлю

Ключевой темой всех глобальных рисковых активов на этой неделе было не просто возвращение ожиданий снижения ставок, а более сложная борьба сил. С одной стороны, экономика США и корпоративная прибыль оставались устойчивыми, а результаты по ИИ и ожидания капитальных расходов продолжали поддерживать аппетит к риску на американских акциях. С другой стороны, рост инфляционных данных, напряженность на Ближнем Востоке, нарушающая цены на нефть, и внутренние разногласия в ФРС по поводу будущего пути смягчения затруднили возвращение рынков к широкой ликвидностно-ориентированной стратегии смягчения. Другими словами, результаты рынка на этой неделе больше напоминали «восстановление, обусловленное прибылью, в рисковых активах», чем «расширение оценок, обусловленное ставками».

На макроуровне данные о экономике США за первый квартал и инфляция PCE за март усилили эту противоречивую обстановку. Рост не демонстрирует признаков явной потери импульса, в то время как инфляция снова ускорилась. Цены на энергию и геополитические риски также создают новые ограничения для ожиданий инфляции. PCE за март вырос до 3,5% в годовом выражении, а ядерный PCE продолжал расти на месячной основе, что указывает на то, что ФРС в ближайшей перспективе вряд ли даст четкий сигнал о смягчении. Основное изменение в макроторговле заключается в том, что рынки больше не просто учитывают сценарий «замедление экономики — быстрые снижения ставок — рост оценок рисковых активов». Вместо этого они переоценивают комбинацию «устойчивый рост, упорная инфляция и более высокие ставки на длительный срок».

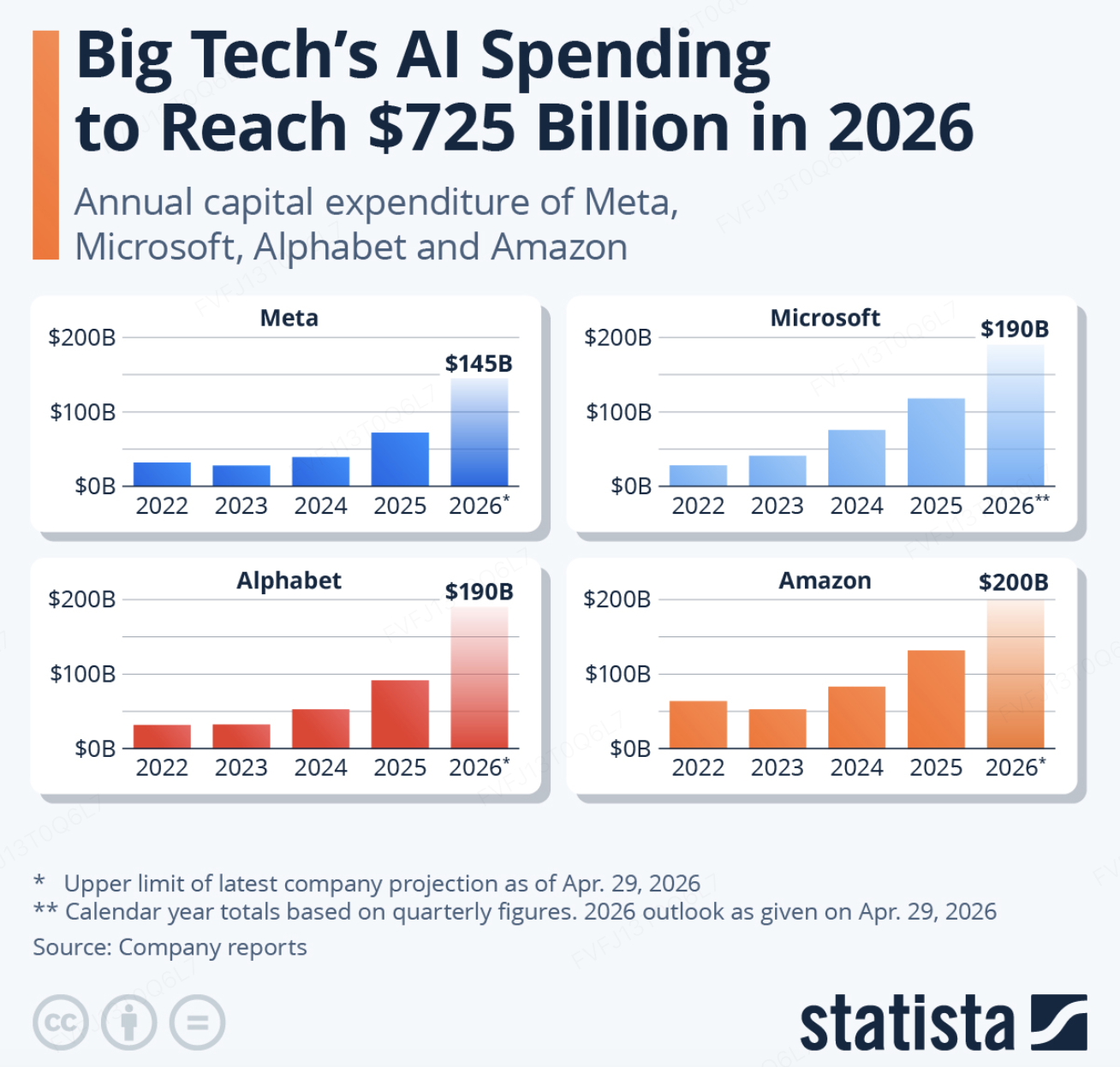

На акционерном рынке американские акции продолжали укрепляться несмотря на высокие цены на нефть и геополитические риски, при этом основную поддержку обеспечивали доходы крупных технологических компаний и рост спроса в цепочке поставок ИИ. S&P 500 и Nasdaq достигли новых рекордных закрытий 1 мая, что отражает сохраняющуюся уверенность рынка в капитальных расходах на ИИ, спросе на облачные услуги и монетизации корпоративного ИИ. Более того, рынок ИИ расширяется от конкуренции за возможности моделей к более широкой борьбе, включающей инвестиции в вычислительные мощности, корпоративное распространение, отраслевые приложения и возможности рефинансирования на капитальных рынках. С одной стороны, капитальные расходы Microsoft, Amazon, Meta и Alphabet на ИИ, как ожидается, останутся на высоком уровне в 2026 году. С другой стороны, Anthropic завершила раунд финансирования серии G на $30 млрд при пост-инвестиционной оценке в $380 млрд, а недавние рыночные отчеты о потенциальном новом раунде финансирования с высокой оценкой и совместном предприятии по ИИ с финансовыми институтами Уолл-стрит дополнительно усилили ожидания в отношении гонки капитала в сфере ИИ. Однако рынок не вознаграждает расходы на ИИ безусловно. Meta столкнулась с давлением после повышения прогноза по капитальным расходам, что демонстрирует, что инвесторы все больше сосредотачиваются на том, могут ли инвестиции в ИИ эффективно трансформироваться в повышение эффективности рекламы, доходов от облачных услуг, подписок на корпоративное программное обеспечение или доходов от инструментов для разработчиков. В целом, рост американских акций на этой неделе поддерживался в большей степени доходами и отраслевой динамикой ИИ, чем новым резким смягчением ожиданий по ставкам.

Источник данных: TradingView

Криптовалютный рынок продолжил структурное восстановление, возглавляемое BTC. На этой неделе BTC торговался в основном в диапазоне от 75 000 до 79 000 долларов США, несколько раз приближаясь к уровню 80 000 долларов, но не сумев добиться решительного пробоя. Общая капитализация криптовалютного рынка составила около 2,6 триллиона долларов США. По сравнению с акциями, восстановление криптовалютного рынка остается более зависимым от потоков капитала и незначительного улучшения готовности к риску, при этом приток средств в BTC ETF остается наиболее важным фактором. ETH и альткоины пока не испытали широкого распространения этого роста, что указывает на то, что рынок еще не перешел в фазу полного расширения готовности к риску. Капитал продолжает отдавать предпочтение BTC, который предлагает наибольшую ликвидность и наиболее четкую логику институционального распределения.

Источник данных: SoSoValue

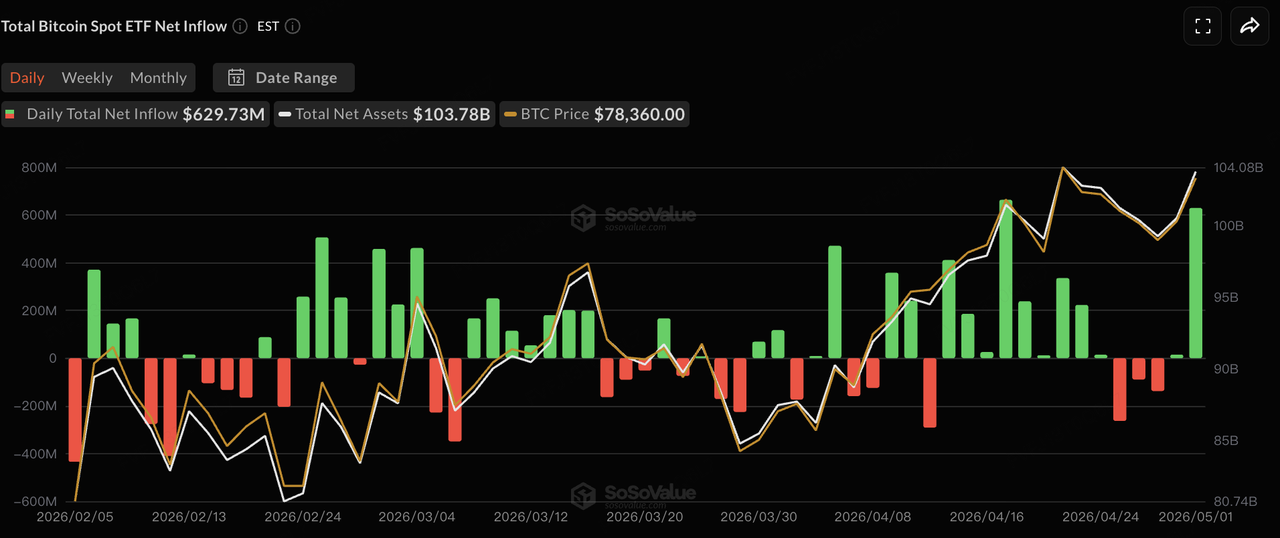

В потоках ETF американские спотовые BTC ETF продемонстрировали паттерн первоначального ослабления, за которым последовало восстановление в течение торговой недели. 27 апреля BTC ETF зафиксировали однодневный чистый отток около $263 млн, прервав девятидневную серию притоков. В конце апреля потоки оставались волатильными, прежде чем резко восстановиться 1 мая с чистым притоком около $630 млн, возглавляемым в основном IBIT от BlackRock и FBTC от Fidelity. В целом за апрель американские спотовые BTC ETF показали месячный чистый приток около $1,97 млрд, что стало одним из сильнейших месячных результатов в 2026 году. Это свидетельствует о том, что институциональный капитал не отступил на фоне макро-волатильности, а вместо этого тактически перераспределяет средства, пока BTC консолидируется на повышенных уровнях.

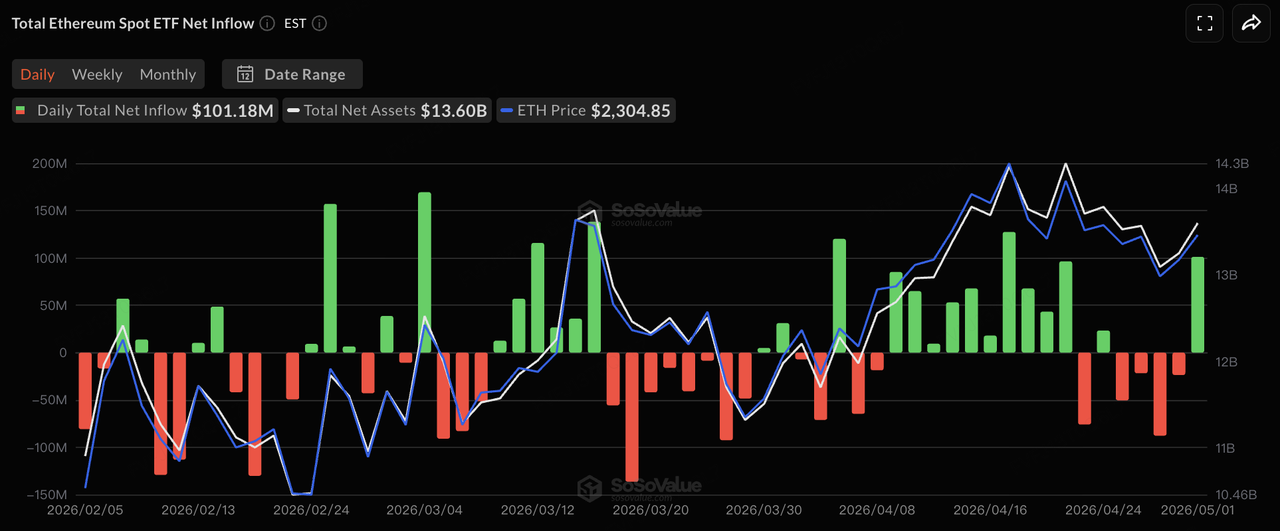

Потоки ETH ETF остались значительно слабее, чем у BTC. Спот-ETF на ETH показали последовательные чистые оттоки в первой половине недели, прежде чем вернуться к чистым притокам 1 мая. Однако на недельной основе потоки остались относительно слабыми. Это отражает две проблемы: во-первых, институциональные инвесторы по-прежнему предпочитают BTC в качестве основной криптовалютной экспозиции; во-вторых, хотя ETH обладает экосистемой, стейкингом и нарративами уровня приложений, потоки ETF еще не сформировали такого же уровня устойчивой покупательной поддержки, как у BTC. Сможет ли ETH ETF перейти от «потоков восстановления, обусловленных торговлей» к «притокам, обусловленным распределением», все еще будет зависеть от ценовой динамики ETH, прогресса продуктов со стейкинг-доходом и того, переоценят ли институциональные инвесторы врожденные доходные характеристики ETH.

Источник данных: DeFillama

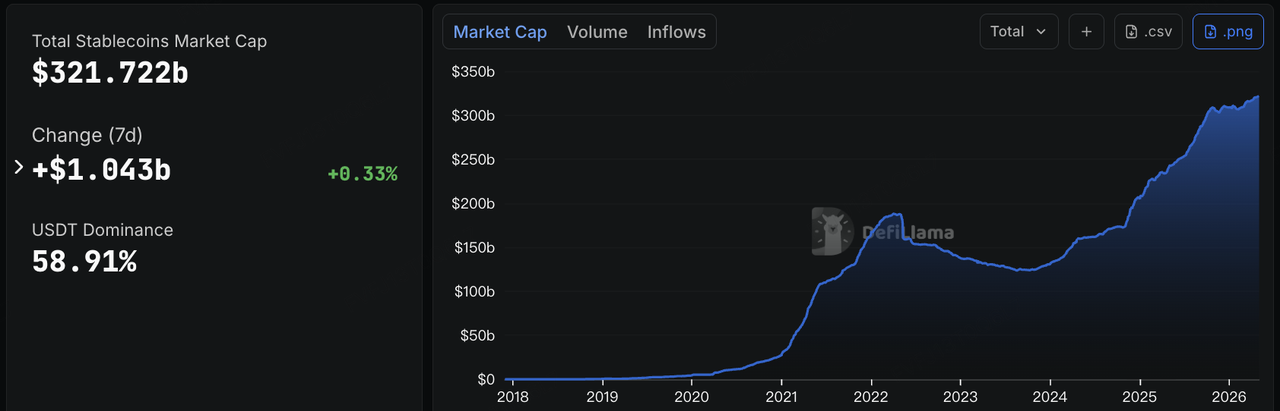

Общая капитализация стейблкоинов составила около $321,7 млрд, что на $1,04 млрд выше показателя за семь дней, что соответствует недельному росту примерно на 0,33%. Доля USDT на рынке составила около 58,91%. Это указывает на то, что ончейн ликвидность в долларах остается в фазе умеренного расширения и не сократилась существенно несмотря на макроэкономическую неопределенность и геополитические риски. Постоянный рост общего объема стейблкоинов обычно свидетельствует о том, что базовый ликвидный пул криптовалютного рынка продолжает расширяться. Однако текущий темп не является агрессивным. Он отражает сохраняющуюся активность существующего капитала и некоторый дополнительный приток средств, а не широкое расширение кредитного плеча.

Структурно USDT продолжает доминировать на глобальном рынке ликвидности, в то время как USDC сохранил умеренный рост. USDS продемонстрировал относительно заметное недельное увеличение примерно на 6%, что свидетельствует о том, что протокольные или доходные стейблкоины по-прежнему имеют периодический спрос в определённых экосистемах. Также стоит отметить, что USYC снизился примерно на 11% на этой неделе. USYC выпускается Hashnote и стал частью стратегии Circle по RWA/доходным активам после приобретения Circle компании Hashnote. Его колебания скорее отражают институциональную переориентацию между кэш-менеджментом в блокчейне, доходными активами и кейсами использования в качестве обеспечения, а не сокращение общего рынка стейблкоинов. В целом, рынок стейблкоинов на этой неделе не характеризовался быстрым совокупным расширением, а скорее структурным продолжением «устойчивой базы среди основных стейблкоинов, постоянного роста соответствующих стейблкоинов и большей дивергенции среди протокольных и доходных стейблкоинов».

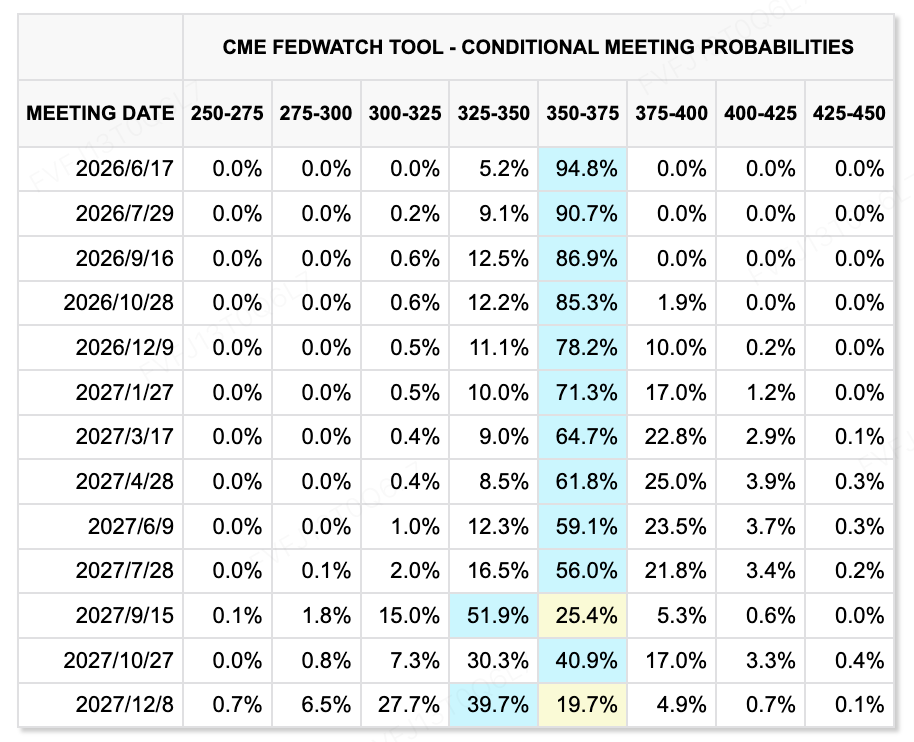

Источник данных: CME FedWatch Tool

В отношении ожиданий по ставкам ФРС сохранила ставки на прежнем уровне после апрельского заседания по политике, в то время как рыночные ожидания снижения ставок в этом году значительно охладели. Вместо фокуса на конкретных официальных комментариях более важной тенденцией является то, что комитет, похоже, разделился во мнениях по поводу необходимости сохранения ориентации на смягчение, в то время как рынок все больше принимает политический путь, не требующий снижения ставок в ближайшей перспективе. Инструмент CME FedWatch показывает, что вероятность сохранения ставок без изменений на заседании в июне выросла до примерно 94,8%, в то время как вероятность снижения на 25 базисных пунктов составляет всего около 5,2%. В то же время ряд институтов снизили или даже исключили свои прогнозы по снижению ставок в 2026 году. В результате фокус торговли ставками сместился с вопроса «когда произойдет первое снижение ставки» на вопрос «как долго ставки останутся на высоком уровне», что ограничивает эластичность оценки как для технологических акций с высокими мультипликаторами, так и для крипто активов.

Макроэкономические события, за которыми стоит следить на этой неделе:

В предстоящую неделю рынкам необходимо сосредоточиться на трех ключевых аспектах:

-

Напряженность на Ближнем Востоке и события в районе Ормузского пролива продолжат напрямую влиять на цены на нефть и ожидания инфляции. Если цены на энергоносители останутся на высоком уровне, пространство для смягчения политики ФРС将进一步 ограничено.

-

Данные по занятости в США станут ключевым фактором для пересмотра ожиданий по ставкам. Если рынок труда сохранит устойчивость, ожидания снижения ставок в этом году могут быть отложены еще дальше. Если занятость значительно замедлится, рынки могут снова сместиться в сторону стратегии «опасения роста — смена политики».

-

Сезон отчетности компаний в США продолжит определять, сможет ли торговля в сфере ИИ сохраниться. Инвесторам необходимо следить за тем, подтверждают ли рост выручки продолжение капитальных вложений в ИИ, и начнет ли рынок более строго различать «разумный рост инвестиций в ИИ» и «расходы на ИИ, которые подрывают денежные потоки».

Наблюдения за финансированием на первичном рынке:

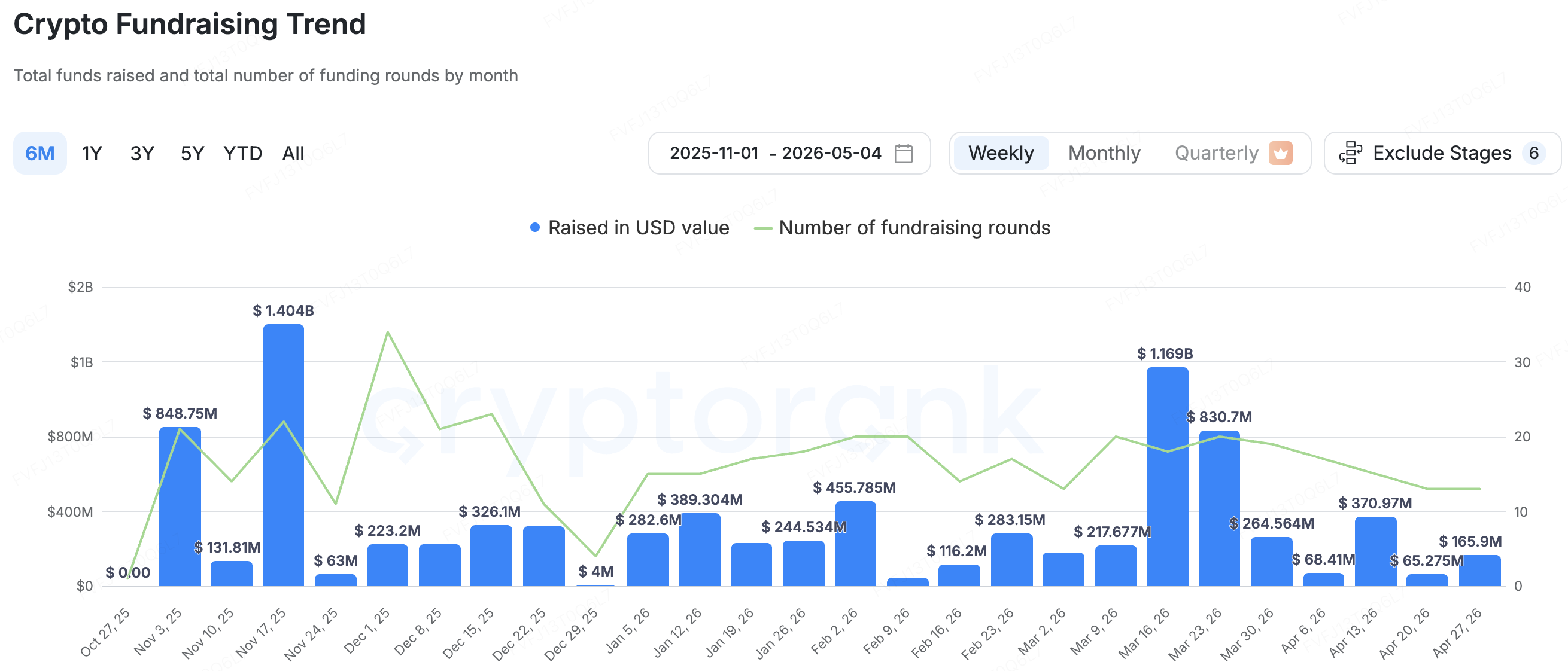

Источник данных: CryptoRank

На первичном рынке, согласно статистическим данным CryptoRank, финансирование криптовалютных венчурных фондов значительно охладилось в апреле. Месячное финансирование составило около 659 миллионов долларов по 63 сделкам, что на 74% меньше, чем 2,6 миллиарда долларов по 84 сделкам в марте, и стало почти двухлетним минимумом. Общий объем финансирования в 2026 году достиг около 5,64 миллиарда долларов. Структурно первичный рынок не полностью заморозился, но капитал явно стал более осторожным. Инвесторы склонны поддерживать проекты с реальным доходом, более четкими путями выхода, сильной институциональной поддержкой или явными кейсами использования, связанными с соблюдением нормативных требований. По сравнению с первичным рынком ИИ, где продолжаются раунды финансирования с высокой оценкой, первичный рынок криптовалют остается в фазе отбора по нарративам и сжатия оценок. Ранние проекты, основанные исключительно на концепциях, сталкиваются с большими трудностями при привлечении средств.

Стартап в области платежной инфраструктуры Fun завершил раунд серии A на сумму 72 миллиона долларов, возглавляемый Multicoin Capital и SignalFire. Проект предоставляет инфраструктуру для входа и выхода криптовалют и фиатов для таких платформ, как Polymarket, Lighter и Aave, и обрабатывает более 18 миллиардов долларов годового объема платежей. На фоне охлаждения первичного рынка крупный раунд финансирования Fun демонстрирует, что инвесторы по-прежнему готовы платить премиум за «точки входа в платежи, основанные на росте ончейн-приложений». По мере того как прогнозные рынки, ончейн-торговля и децентрализованное кредитование движутся к более частым и массовым сценариям использования, опыт входа и выхода, стабильность платежных каналов и меры по контролю рисков мошенничества становятся критически важной инфраструктурой для масштабирования пользовательского принятия. Однако ключевым испытанием для этого сектора является не только рост объема платежей, но и способность этих платформ построить устойчивый бизнес-цикл, охватывающий расходы на соответствие требованиям, покрытие платежных каналов, возможности контроля рисков и удержание пользователей на стороне приложений.

BlockStreet представляет направление M&A, связанное с прикладными слоями стейблкоина и инфраструктурой RWA. Проект позиционируется как мультичейн Launchpad и экосистема роста, построенная вокруг USD1, с целью продвижения его использования в DeFi, платежах, играх и сценариях RWA. Недавно BlockStreet был приобретен AI Financial за сумму до 43 миллионов долларов. Учитывая, что AI Financial уже имеет тесные связи с World Liberty Financial, а USD1 — это долларовый стейблкоин, запущенный World Liberty Financial, эта сделка выглядит не как простая внешняя покупка, а скорее как повышение организационных возможностей вокруг экосистемы USD1, выпуска ончейн-активов и приложений RWA. В дальнейшем важно отслеживать, сможет ли BlockStreet предоставить реальные кейсы использования для USD1, а также потенциальные риски, связанные с короткой историей деятельности целевой компании и относительно сильной связанностью сделки.

О KuCoin Ventures

KuCoin Ventures — ведущий инвестиционный фонд биржи KuCoin, одной из ведущих глобальных криптовалютных платформ, построенной на доверии и обслуживающей более 40 миллионов пользователей в более чем 200 странах и регионах. KuCoin Ventures нацелен на инвестиции в самые инновационные криптовалютные и блокчейн-проекты эпохи Web 3.0, поддерживая создателей крипто- и Web 3.0-решений как финансово, так и стратегически, предоставляя глубокие аналитические данные и глобальные ресурсы.

Как инвестор, ориентированный на сообщество и основанный на исследованиях, KuCoin Ventures тесно сотрудничает с проектами портфеля на всех этапах их жизненного цикла, уделяя особое внимание инфраструктуре Web3.0, ИИ, потребительским приложениям, DeFi и PayFi.

Отказ от ответственности: Данная общая информация о рынке, возможно, из сторонних, коммерческих или спонсируемых источников, не является юридической, комплаенс-, финансовой или инвестиционной консультацией, предложением, запросом или гарантией. Мы не делаем никаких явных или подразумеваемых заявлений или гарантий относительно ее точности, полноты или надежности и отказываемся от ответственности за любые возникшие потери. Инвестиции/торговля сопряжены с риском; прошлые результаты не гарантируют будущих. Пользователи должны проводить собственное исследование, принимать взвешенные решения и нести полную ответственность. При необходимости проконсультируйтесь с профессиональными юридическими, налоговыми или финансовыми консультантами.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.