Еженедельный отчет KuCoin Ventures: «Войншок» вызывает «черную дыру ликвидности»: синхронное деливереджирование в золоте, серебре и криптовалюте, новая история DeFi 3.0 и скрытые маневры за кадром AI мемов

2026/02/03 16:24:02

1. Еженедельные обзоры рынка

«Суперцикл»: нарратив против реальности ликвидности: BTC остается в диапазоне, поскольку сначала дезлeverажируются убежища для сохранения капитала

В контексте недельного рынка недавние комментарии CZ на Всемирном экономическом форуме о потенциальном «сверхцикле» — или о выходе за рамки традиционного ритма, определяемого четырехлетним снижением добычи — больше похожи на долгосрочную структуру, чем на немедленный катализатор. Его аргумент в том, что структурные факторы, такие как более глубокое институциональное принятие и более четкое регулирование, могут все в большей степени отделить биткойн от старого цикла «снижение добычи → бычий рынок → медвежий рынок». Однако на практике цена за прошлую неделю не определялась самодостаточной «крипто-историей», а скорее пересмотром ожиданий денежной политики и ликвидностью в масштабах всей системы.

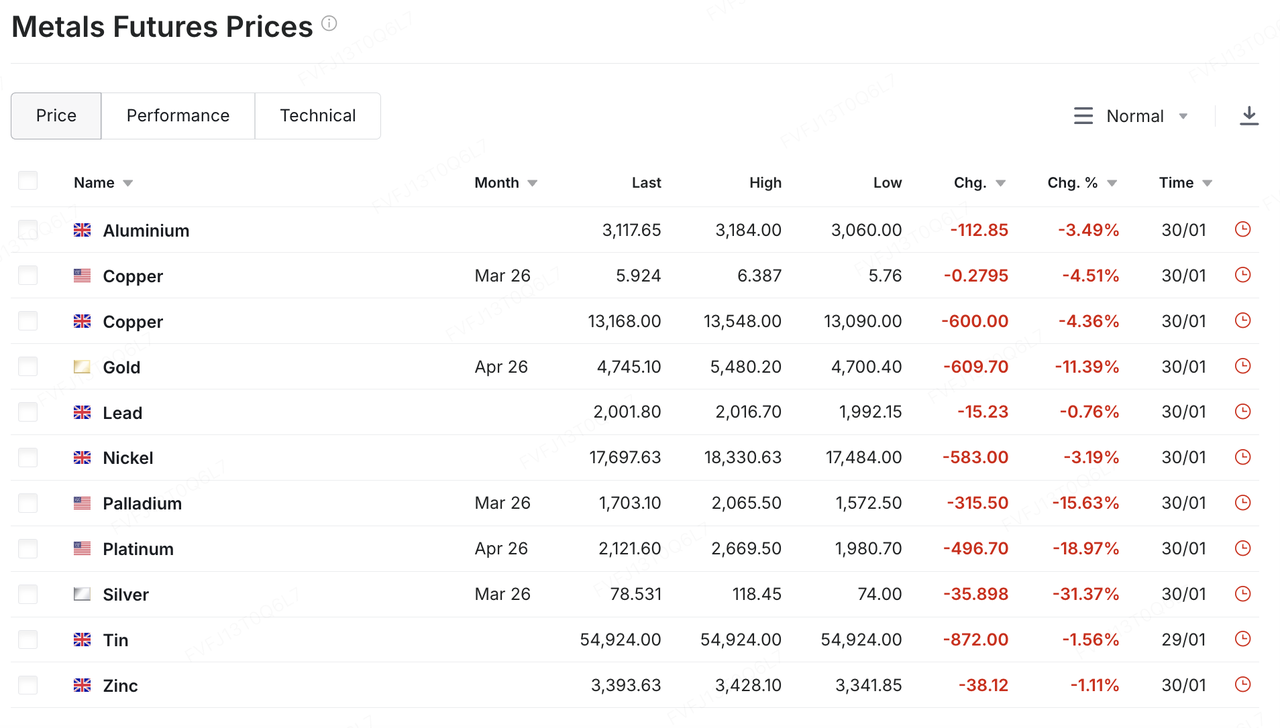

Эта реальность ликвидности впервые проявилась в драгоценных металлах. После мощного роста, вызванного повышенной осторожностью и перенасыщением позиций, золото и серебро столкнулись с резким, обрывообразным разворотом в прошлую пятницу: золото на короткое время упало ниже $5000 за унцию, с внутридневным падением, приближающимся к двум цифрам, в то время как серебро также резко снизилось (примерно на ~30% внутри дня), что является типичным движением "дезинвестирования после перегрева". Одним из триггеров стало заявление президента Трампа о намерении назначить Кевина Уорша на пост председателя ФРС, что быстро возродило воображение рынка относительно более жесткой денежной политики и ускоренного сокращения баланса ФРС. Результирующий сдвиг в долларе и ожиданиях по процентным ставкам привел к сбросу давления на металлы.

Источник данных: https://www.investing.com/commodities/metals

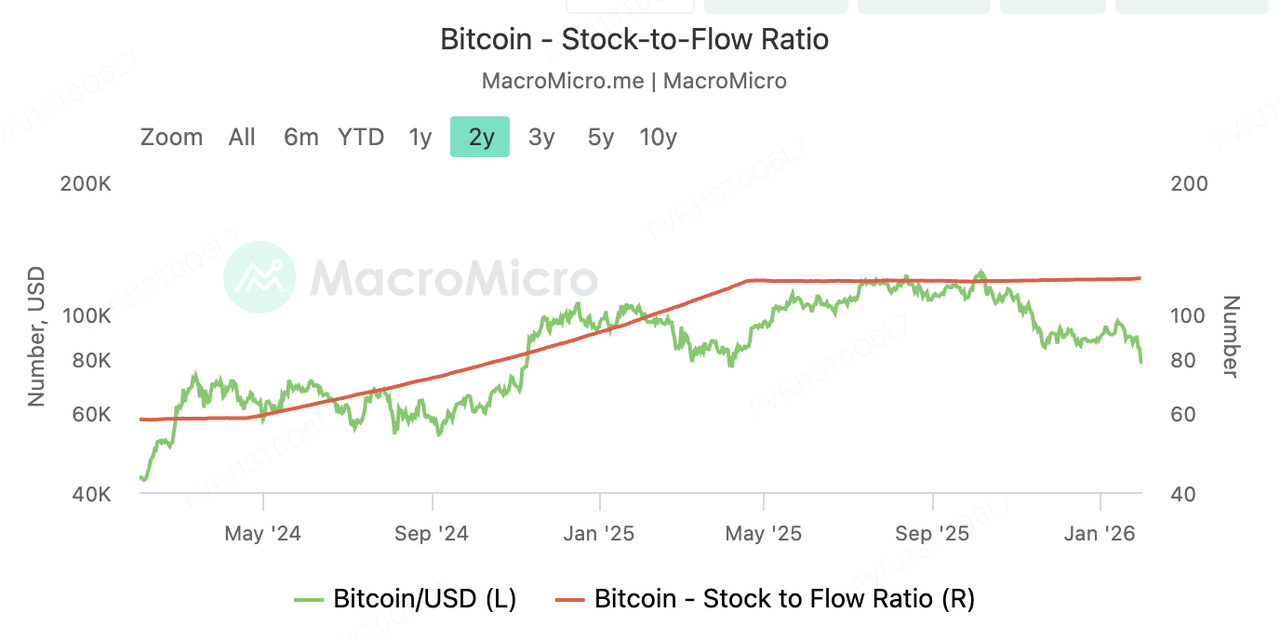

Криптовалюта не получила «цену убежища» в ходе этого эпизода. Даже по метрикам дефицита соотношение запасов к потоку (S2F) Bitcoin подскочило до ~121 после халвинга 2024 года (по состоянию на конец января), что значительно выше обычно упоминаемого диапазона ~60 у золота — прямая математическая демонстрация того, что разведение предложения Bitcoin теперь ниже. Однако динамика цен не оценила эту гипотезу. Долгосрочный диапазон BTC с низкой волатильностью около ~$90 тыс. остался неизменным — до прошлой субботы, когда тонкая ликвидность в выходные усилила падение, и BTC на короткое время опустился ниже $80 000.

Крупные капитализации вроде ETH и SOL одновременно столкнулись с двузначными просадками. Вместо ответа на вопрос о том, является ли биткойн «цифровым золотом», поведение рынка передало более актуальное сообщение: в краткосрочной перспективе криптовалюта все еще оценивается как рисковый актив, чувствительный к ликвидности, и сильно реагирующий на изменения в ожиданиях повышения процентных ставок/количественного сжатия.

Источник данных: https://en.macromicro.me/charts/143495/bitcoin-stocktoflow-ratio

Контраст становится еще более заметным при оценке рыночной капитализации. CompaniesMarketCap оценивает рыночную капитализацию золота в $34,1 триллиона. Таким образом, даже один день с ростом на 4–5% означает колебание в $1,4–$1,7 триллиона — достаточно, чтобы «соответствовать» общей капитализации Bitcoin. Когда меняются макроэкономические ожидания, драгоценные металлы и криптовалюта могут оказаться под влиянием одной и той же ликвидационной истории, что приведет к синхронным дням дезинвестирования, затмевающим истории, связанные с конкретными активами.

В этом смысле «суперцикл» лучше всего понимать как 5–10-летнюю повествовательную структуру для структурного участия, а не как двигатель краткосрочной динамики цен. На данном этапе направление рынка с короткими горизонтами все еще определяется привычным треугольником: ожиданиями процентных ставок, политикой баланса и риск-аппетитом.

Более конкретным вопросом на ближайшие недели может быть не столько вопрос о том, сможет ли дефицит убедить рынки, сколько вопрос о том, когда снова изменятся переменные ликвидности: станет ли позиция Варша и его предубеждение в сторону QT более ясными, в каком направлении пойдет доллар и реальные доходности, и сможут ли рискованные активы (включая криптовалюту) восстановить торговую непрерывность и привлечь дополнительные потоки капитала после дезинвестирования.

2. Еженедельные выбранные рыночные сигналы

Liquidity Shock: Криптовалюта рухнула, драгоценные металлы столкнулись с худшим падением за 40 лет

На этой неделе мировые финансовые рынки столкнулись с историческим "ликвидационным черным ямом". Дональд Трамп официально номинировал Кевина Уорша на пост председателя Федеральной резервной системы. Это, вместе с несколькими макроэкономическими факторами, спровоцировало эпическое событие деливереджирования по различным активам. Под влиянием укрепляющегося доллара и массового оттока из перегретых длинных позиций, продажи драгоценных металлов, начатые на прошлой неделе, продолжились в азиатской сессии в понедельник, 2 февраля. В начале торгов цена на физическое серебро упала более чем на 7%, а цена на физическое золото снизилась почти на 4%.

Глубокая причина заключается в том, что Варш рассматривается как «ястреб», и его политическая позиция трактуется рынком как сильная поддержка доллара США. После публичного назначения Трампа долларовый индекс вырос, напрямую подавляя привлекательность долларовых активов. Одновременно с этим крупные управляющие активами, занимающиеся ежемесячной ребалансировкой портфелей (закрытием коротких позиций по доллару и длинных позиций по драгоценным металлам), дополнительно усилили эту волатильность на фоне внезапного роста долларового индекса.

После драгоценных металлов криптовалютный рынок перешел в режим "Черной воскресенья", с дальнейшим сокращением ликвидности на фоне паники. Биткойн подвергся неизбирательной продаже во время кросс-маржинальных требований, вызванных обвалом золота и серебра. После резкого падения в пятницу, биткойн снова сильно упал в субботу и воскресенье, достигнув минимума около $75,700, возвращаясь к уровням, наблюдавшимся в апреле 2025 года.

Однако рынок не настолько пессимистичен. Несмотря на то, что напряженность в Ближнем Востоке остается высокой, Трамп выразил надежду 1 февраля на то, что США и Иран «договорятся». Этот потенциальный сигнал о смягчении напряженности несколько ослабил чистую покупку в качестве страхования от войны, вернув рынок к логике сжатия ликвидности. Некоторые крупные банки подчеркнули, что если не произойдет события, более разрушительного, чем текущий макронarrative, логика бычьего рынка для драгоценных металлов, обусловленная девальвацией валют, остается прочной, хотя в первом полугодии года следует проявлять осторожность в отношении рисков дезлекеризации ликвидности.

Источник данных: SoSoValue

С точки зрения потоков капитала, спотовые ETF на биткойн США зафиксировали чистые ежемесячные оттоки средств в течение трех месяцев подряд. Это самая длительная фаза оттока капитала с момента запуска ETF, при этом общая стоимость активов ETF на биткойн сократилась до 106,96 миллиарда долларовПострадав от двойного удара падения цен и редемпций, общий объем активов Ethereum ETF снизился с более чем 18 миллиардов долларов в начале месяца до 15,86 миллиарда долларов.

Это падение ETF, вероятно, связано с тем, что Bitcoin преодолел ключевой уровень поддержки в $85 000, что спровоцировало массовые вынужденные ликвидации маржинальных позиций, приведшие к пассивным редемпциям ETF. В настоящее время денежные потоки "следуют за ценой", а не "лидируют над ценой", и пока цены не стабилизируются, спрос на ETF остается крайне хрупким.

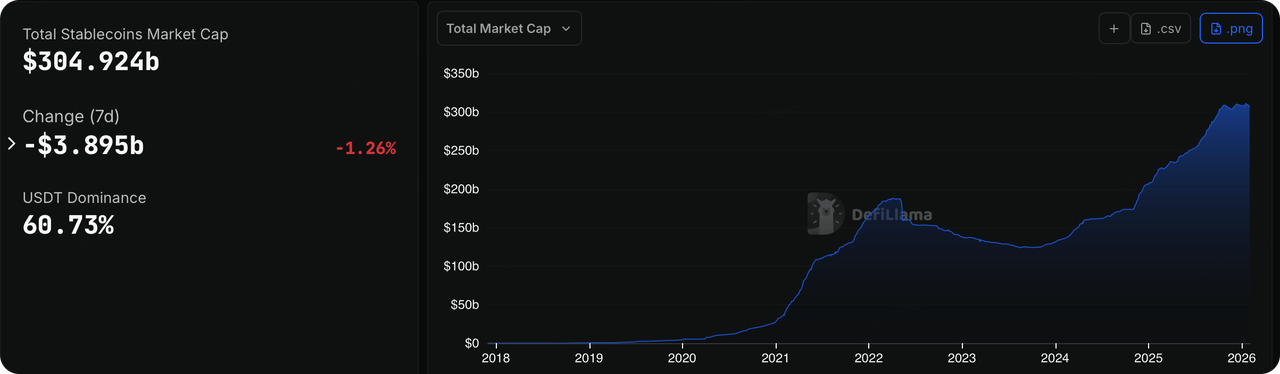

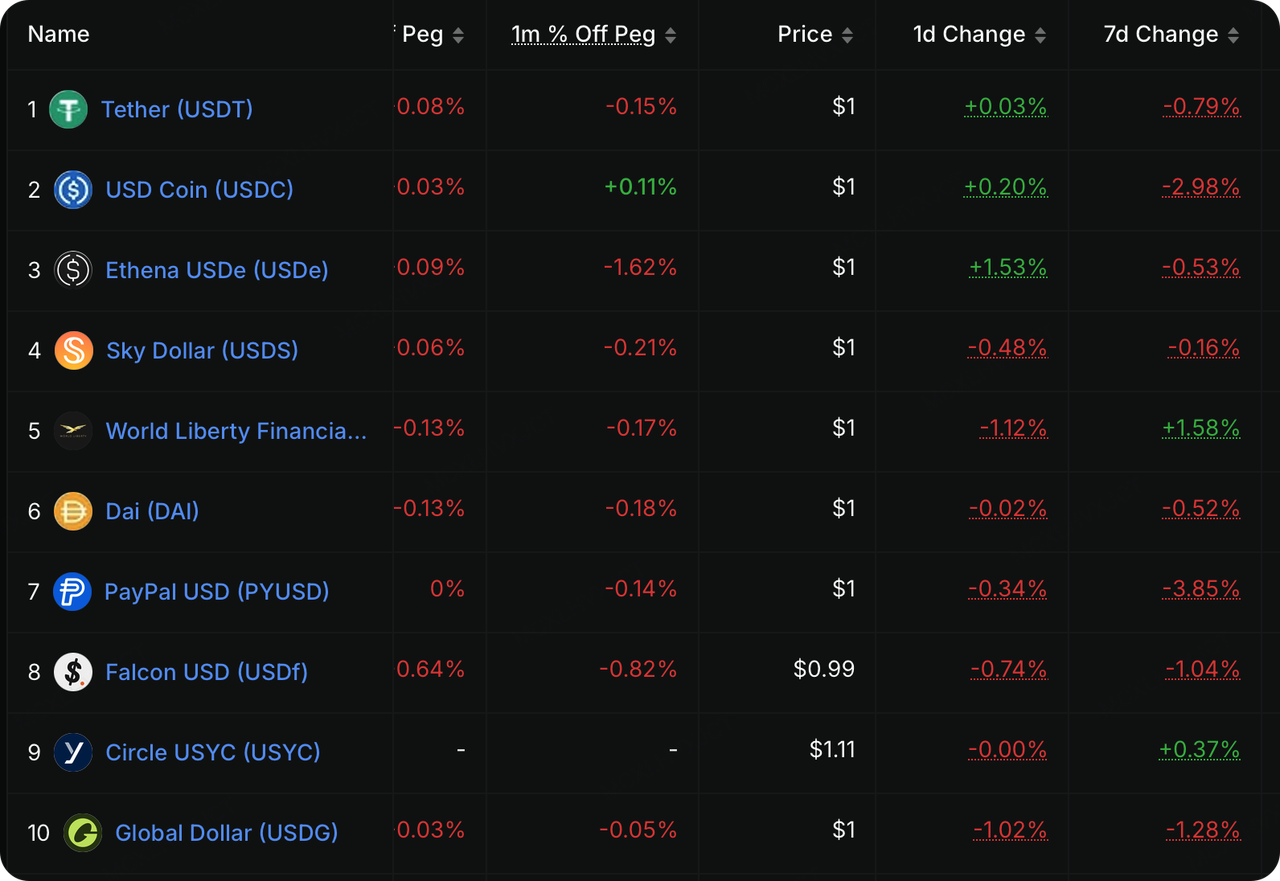

Источник данных: DeFillama

На прошлой неделе ликвидность в блокчейне дала еще более тревожный сигнал, чем падение цен. Сектор соответствующих стейблкоинов, ранее рассматриваемый как «индикатор притока капитала», столкнулся с существенным сокращением объема обращающихся средств во время падения рынка, что указывает на то, что капитал действительно выходит из криптовалютной экосистемы. Данные показывают, что USDC, после чистого сокращения около 6,5 миллиардов долларов в январе, в прошлом месяце были зафиксированы значительные чистые оттоки средств, с выпуском, снизившимся на 2,98%С сохранением высокого уровня краткосрочных государственных облигаций США, хранение стейблкоинов (например, USDC и PYUSD) стало "дорогим". Институты предпочитают возвращать простаивающие средства в казначейские векселя или денежные рынковые фонды, а не хранить их в блокчейне.

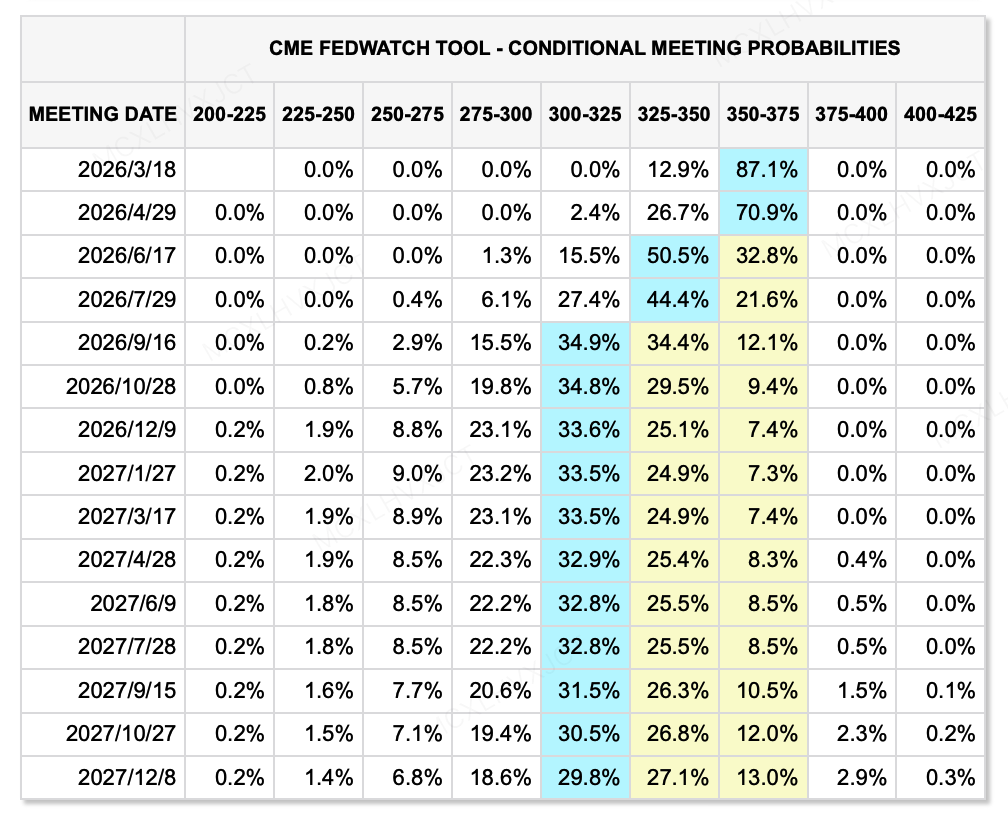

Источник данных: CME FedWatch Tool

С точки зрения макроликвидности, почему рынки риска так резко отреагировали на Кевина Уорша? Потому что рынку приходится усваивать чрезвычайно редкую и опасную комбинацию политик—"Прагматический монетаризм." Ранее рынок привык ассоциировать «ослабление» с «снижением ставок + расширение баланса», но новый парадигм, принесенный Варшем, снижение процентных ставок + агрессивное сокращение баланса (QT).

Чтобы соответствовать требованиям администрации Трампа по низким процентным ставкам и поддержать реальную экономику, согласно последним данным FedWatch, рынок все еще ожидает 2 снижения процентной ставки к концу 2026 года. Однако это не означает улучшения ликвидности. Варш давно критикует текущий режим "избыточных резервов" за то, что он позволяет банкам "зарабатывать проценты, лежа на месте", а также отводит средства от реальной экономики.

Он выступает за возвращение к предкризисному "режиму дефицитных резервов", что означает, что ФРС резко сократит свой баланс в $6,6 триллиона через количественное сжатие (QT). Поэтому даже если номинальные процентные ставки снизятся, если общий объем "воды" в системе уменьшится, оценочный уровень цен на активы должен сдвинуться вниз. Это также объясняет, почему доллар аномально вырос на прошлой неделе — потому что доллар, как базовая валюта, готов стать еще более "редким".

Главные события этой недели:

В ближайшее время компании, такие как Amazon, Google, AMD и Palantir, опубликуют отчеты об их финансовых результатах. Недавно финансовые рынки снова обеспокоены крупными технологическими гигантами США, и инвесторы становятся более требовательными к тем, кто действительно может выйти из масштабных расходов на ИИ, особенно к тем популярным акциям, которые ранее росли на ожиданиях роста доходности от ИИ. Компаниям с чрезвычайно высокими рыночными ожиданиями теперь нужно показать реальные результаты, чтобы доказать свою состоятельность. Даже если они добьются роста, цены на акции могут быть наказаны, если они не смогут соответствовать ожиданиям рынка.

-

2 февраля: Китай и еврозона публикуют январский PMI; США публикуют январский индекс производства ISM.

-

4 февраля: Google выпускает отчет по доходам.

-

5 февраля: ECB объявляет о решении по процентной ставке; Amazon публикует отчет о доходах.

-

8 февраля: Япония проводит выборы в Палату представителей.

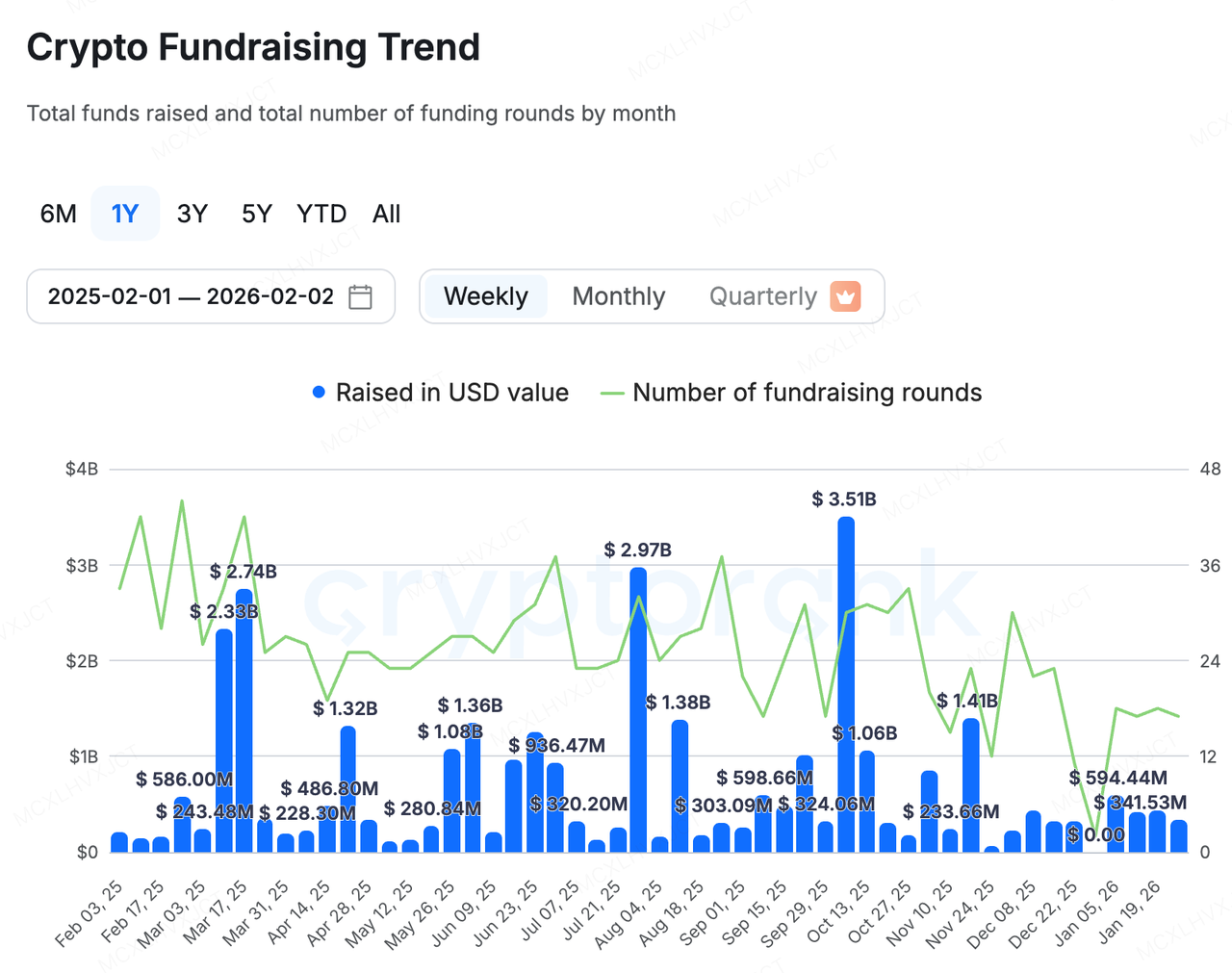

Наблюдение за финансированием на первичном рынке:

Источник данных: CryptoRank

Основной рынок оставался поляризованным на прошлой неделе: новое финансирование в основном обеспечивалось компаниями, которые рефинансировали свои обязательства, или проектами вверх и вниз по цепочке в секторе RWA, ускоряющими реализацию за счет новых средств, такими как:

-

Talos, криптоворсия Bloomberg Terminal, получила Серия B на 45 миллионов долларов раунд, увеличивший оценку компании после инвестиций до 1,5 миллиарда долларовКроме увеличения долей существующими акционерами a16z crypto, BNY и Fidelity, в инвестициях также участвовали новые инвесторы, включая Robinhood, Sony Innovation Fund, IMC и QCP Capital. В качестве центрального концентратора для спотовой торговли криптовалютой для традиционных институтов, Talos становится центральным хабом, соединяющим TradFi и Crypto.

-

Propy, ведущий проект RWA, объявил, что он получил кредитная линия на 100 миллионов долларов от Metropolitan Partners Group. Эти средства будут использоваться для поддержки масштабной стратегии M&A Propy. Propy планирует приобрести традиционные компании по регистрации прав и эскроу и цифровым способом трансформировать их с помощью своих технологий ИИ и блокчейн.

С другой стороны, сектор DeFi наконец приветствовал финансирование топ-проекта.

Flying Tulip завершил Series A-финансирование с оценкой в 1 миллиард долларов

Flying Tulip недавно завершил Частный токен-раунд Series A на сумму 25,5 млн долларов, достигнув полной стоимости разведения (FDV) 1 миллиард долларовЭтот раунд возглавили Amber Group, Fasanara Digital и Paper Ventures.

Одновременно проект объявил, что привлек дополнительные средства 50 миллионов долларов на платформе Impossible Finance и планирует запуск публичной продажи на CoinList 3 февраля. Объем инвестиционных обязательств уже превысил 1,36 миллиарда долларовИз-за жесткого лимита, установленного для предотвращения чрезмерного разведения, оставшаяся вместимость составляет около 400 миллионов долларов, что указывает на крайне высокий спрос.

Инновации проекта в основном сосредоточены в двух областях:

Токеномика и финансы:

-

Механизм защиты основного капитала: Это самая большая инновация проекта. Инвесторы обладают «правом выкупа в блокчейне», позволяющим им сжигать токены и получать обратно свой первоначальный вклад в любое время. Эта система обеспечивает чрезвычайно сильную защиту от падения цены, ограничивая риск до «альтернативных издержек».

-

Выкуп акций за счет дохода: Собранные средства не будут напрямую тратиться командой, а будут направлены в низкорисковые стратегии в блокчейне (например, Aave, Ethena) для получения годового дохода в размере ~4%. Часть процентов, полученных от казначейства, будет автоматически использоваться для выкупа и сжигания токенов на открытом рынке. Это означает, что стоимость токена поддерживается реальными доходами от капитала.

-

Начальный нулевой разблокировочный токен команды: Нет начального разблокирования доли команды; они могут получать токены только через покупку на открытом рынке, что сильно согласовывает интересы команды с интересами сообщества.

Уровень продукта: Современный DeFi фрагментирован: вы заходите в Uniswap для спотовой торговли, в Aave/Compound для кредитования и в Hyperliquid для фьючерсов. Средства простаивают между различными протоколами, что приводит к низкой эффективности. Flying Tulip предлагает концепцию «Спот как центральная ось ценообразования».

-

Единая ликвидность: Спот-торговля служит «ценовой осью» всей системы, с ее пулом ликвидности, который напрямую поддерживает кредитование и деривативы. Такой дизайн значительно повышает эффективность капитала, позволяя одному обеспечению поддерживать несколько финансовых операций.

-

Адаптивный механизм: Проект будет использовать адаптивный AMM + CLOB механизм маркет-мейкинга, который динамически регулируется в зависимости от волатильности рынка. При низкой волатильности алгоритм концентрирует ликвидность, как Curve, чтобы снизить проскальзывание; при высокой волатильности он рассеивает ликвидность, как Uniswap, чтобы защитить LP и снизить временные потери.

-

Производные без оракулов: Его продукт бессрочных контрактов использует внутренние спотовые цены напрямую, исключая зависимость от внешних оракулов и устраняя риски атаки на оракулы, распространенные в традиционном DeFi.

-

Нативная стейблкоин ftUSD: Созданный с использованием стратегий дельта-нейтральности (например, длинная позиция на споте + короткая позиция на бессрочном контракте), он не только поддерживает стабильность стоимости, но и приносит доход держателям за счет арбитража ставки финансирования (sftUSD).

Развитие Flying Tulip может ознаменовать переход от DeFi 2.0 к DeFi 3.0. Его план пытается создать устойчивого, низкорискового и высокоэффективного по капиталу цепочки блокчейн финансового гиганта через модель "защита основного капитала + реальный доход + полная интеграция". Массивные ставки со стороны институтов также отражают жажду рынка этого относительно практичного подхода, который больше фокусируется на генерации дохода.

-

Spotlight проекта

Сага о переименовании Clawdbot: от «Topic Sniping» до ликвидационной ловушки выхода вторичного рынка

Эпизод с "перехватом названия в токен" вокруг Clawdbot изначально вовсе не был криптовой историей. Clawdbot изначально был открытым исходным кодом агентом ИИ, предназначенным для локальной работы, помогающим пользователям выполнять практические задачи через чат-интерфейсы, такие как WhatsApp и Telegram — от очистки почтового ящика и отправки электронной почты до управления календарем и бронирования путешествий. После того, как он стал вирусным на GitHub (достигнув пика в более чем 80 тысяч звезд), возникла торговая марка спор: из-за того, что имя было очень похоже на товарные знаки Anthropic, связанные с Claude/Clawd, основатель Питер Штайнбергер попросили изменить бренд.

Во время быстрой миграции организации GitHub и аккаунта X мошенники воспользовались кратковременным окном — когда старый аккаунт был освобожден, а новый еще не был полностью защищен — чтобы захватить и перехватить аккаунты. Затем захваченный аккаунт продвигал несвязанный с ним мем-токен Solana с тем же тикером $CLAWD. Спекулятивные потоки подняли его рыночную капитализацию выше $16 миллионов в течение нескольких часов, прежде чем она быстро рухнула — типичный цикл токена «24-часовой кругосветка». Хотя X быстро вмешался, аккаунт, как сообщается, оставался в захваченном состоянии около 20 минут — этого оказалось достаточно, чтобы запустить распределение и позволить продавать на раннем этапе.

Важно, последствия не ограничились одной лишь ребрендинговой кампанией. После споров по поводу товарного знака, взлома аккаунта, имитации и более широкой путаницы проект прошел вторую ребрендинговую кампанию и в конечном итоге остановился на OpenClaw, с официальным сайтом обновленным до openclaw.aiРаспространялись и последствия для безопасности — от кампаний по имитации до распространения вредоносных полезных нагрузок, что использовало классическое окно социальной инженерии, создаваемое сочетанием «множественных изменений названия + медленного распознавания пользователем». Другими словами, команда не просто вынуждена была переименоваться; ее подтолкнули к быстрому укреплению непроизводственных потоков работ: безопасности аккаунтов, проверке официальных каналов и коммуникации рисков в цепочке поставок.

На первый взгляд, это выглядит как несчастливый случай. На самом деле, это подчеркивает структурную особенность сегодняшнего вторичного рынка криптовалют. В фазе, когда свежие темы редки, а предложение сюжетов ограничено, самой быстрой «токен-стратегией» часто бывает не создание нового продукта или изобретение новой истории, а захват самой актуальной темы и максимально быстрое превращение внимания вне блокчейна в ликвидность внутри блокчейна.

Искусственный интеллект, спорт, корпоративные ребрендинги, важные новости — все, что может создать кратковременную «иллюзию власти» или временное информационное неравенство, может быть упаковано в торговый on-chain-актив. В этом смысле механика не принципиально отличается от криптовалют знаменитостей или традиционных мем-циклов: оба заимствуют внешнее внимание, чтобы заполнить внутренний дефицит повествования.

Основное различие — это намерение. Криптовалюты знаменитостей работают на основе общественного ожидания монетизации; большинство основателей ИИ не собираются выпускать токены, но в итоге несут реальные издержки — ущерб репутации, путаницу среди пользователей и даже харассмент. Стейнбергер публично отстранился от токена, выразил гнев и предупредил, что такое поведение вредит проекту, отметив последовавшее давление и харассмент.

Источник данных: X

Важно отметить, что торговая метка «Clawd/Clawdbot» не ограничилась только Solana. На Base появились аналогично названные или смежные пары, которые быстро распространились. Такой межсетевой перелив названий значительно повышает риск ошибочной атрибуции, особенно когда актив не выпущен или не авторизован самим проектом. В такие моменты рынки склонны рассматривать знакомое имя как признак легитимности, что дополнительно усиливает хрупкость, вызванную «покупкой без должной проверки» и наложенной на нее «недостаточной ликвидностью выхода».

В конечном итоге, эпизод указывает на структурную уязвимость, которая стала трудно игнорировать на сегодняшнем вторичном рынке: сочетание импульсные покупки без верификации и недостаточная ликвидность для выхода может превратить риск в нелинейный в тот момент, когда сюжет изменится. Для многих участников решение о покупке может быть спровоцировано репостом, упоминанием или ошибочным сигналом одобрения. Однако потери часто не происходят из-за «неправильного прочтения истории», а из-за попадания в позицию, из которой невозможно выйти.

Эти активы часто демонстрируют классический «рыночный мираж»: цена и рыночная капитализация могут кратковременно поддерживаться чрезвычайно тонкими пурами, создавая иллюзию процветания — до тех пор, пока интерес не угаснет, торговля не остановится, а рынок не перейдет из состояния «торгуемого» в «непреодолимого». В мемных сделках, основанных на темах, воспринимаемое «информационное преимущество» часто сводится просто к тому, что вы раньше увидели узел распространения. Жестким ограничением, определяющим исход, является то, имеет ли токен достаточную глубину, контролируемую проскальзываемость и устойчивую торговую непрерывность, чтобы поддерживать выходы. В таком шумном рыночном окружении контроль рисков и вторичная проверка часто важнее, чем сама погоня за сюжетом.

О KuCoin Ventures

KuCoin Ventures — ведущее инвестиционное подразделение KuCoin Exchange, которое является крупнейшей глобальной криптовалютной платформой, построенной на доверии, обслуживающей более 40 миллионов пользователей в 200+ странах и регионах. Стремясь инвестировать в самые революционные криптовалютные и блокчейн-проекты эпохи Web 3.0, KuCoin Ventures поддерживает криптовалютных и Web 3.0 разработчиков как с финансовой, так и с стратегической точки зрения, используя глубокие знания и глобальные ресурсы. В качестве инвестора, ориентированного на сообщество и исследования, KuCoin Ventures тесно сотрудничает с проектами из портфеля на протяжении всего жизненного цикла, фокусируясь на инфраструктуре Web3.0, ИИ, потребительских приложениях, DeFi и PayFi.

Рекламная информация Эта общая информация о рынке, возможно, предоставлена сторонними, коммерческими или спонсируемыми источниками, не является финансовым или инвестиционным советом, предложением, приглашением, или гарантией. Мы отказываемся от ответственности за точность, полноту, надежность информации и любые возникшие убытки. Инвестиции/торговля сопряжены с риском; прошлые результаты не гарантируют будущих результатов. Пользователям следует проводить исследование, оценивать ситуацию осторожно и нести полную ответственность.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.