Руководство по стейблкоинам: как они работают, почему важны и как их купить

2026/04/09 12:03:02

Рынок криптовалют известен своей волатильностью. Для многих зрелище того, как портфель колеблется на 20% за один послеобеденный час, является основным барьером для входа. На сцену выходят стейблкоины — «смазка ликвидности», которая удерживает децентрализованную экономику вместе. Объединяя скорость блокчейна и ценовую стабильность доллара США или золота, стейблкоины перешли от нишевого инструмента для торговли к самой важной инфраструктуре в сфере цифровых активов.

В этом исчерпывающем руководстве мы изучим внутреннее устройство этих «цифровых долларов», переходя от базовых определений к сложным механизмам фиксированного курса 1:1. Мы разберем четыре различных архитектуры — фиатную, криптовалютную, алгоритмическую и обеспеченную товарами — которые определяют текущий рынок.

Когда мы смотрим в будущее на регуляторные изменения 2025–2026 годов, вы узнаете, почему стейблкоины больше не являются просто удобством криптовалют, а стали глобальной финансовой необходимостью.

Что такое стейблкоин? Мост между двумя мирами

В своей основе стейблкоин — это цифровой актив, предназначенный для поддержания стабильной стоимости по отношению к определенному активу или корзине активов. Хотя bitcoin часто описывают как «цифровое золото» — спекулятивное средство сохранения стоимости, стейблкоин — это «цифровые наличные».

Если биткоин — это американские горки, то стейблкоин — это ровные рельсы под ними. Большинство из них привязаны к доллару США в соотношении 1:1, что означает, что один токен всегда должен стоить ровно 1,00 доллара. Это позволяет пользователям пользоваться преимуществами блокчейна — мгновенными расчетами, доступностью 24/7 и беспрепятственными переводами — без тошнотворных колебаний цен традиционной криптовалюты.

Эволюция цифровых денег

Чтобы понять стейблкоины, нужно обратиться к истории «въездных пунктов». В ранние дни криптовалют переход между bitcoin и долларами требовал медленных банковских переводов. Стейблкоины решили эту проблему, позволив сохранять стоимость на блокчейне, устраняя при этом риск изменения цены. К 2026 году они стали больше, чем просто инструмент для торговли; они стали глобальным стандартом платежей, используемым такими платежными гигантами, как и центральными банками. Для тех, кто хочет получить доступ к этим активам, крупные биржи, такие как Kucoin, обеспечивают необходимую ликвидность и торговые пары для мгновенного обмена между волатильными и стабильными активами.

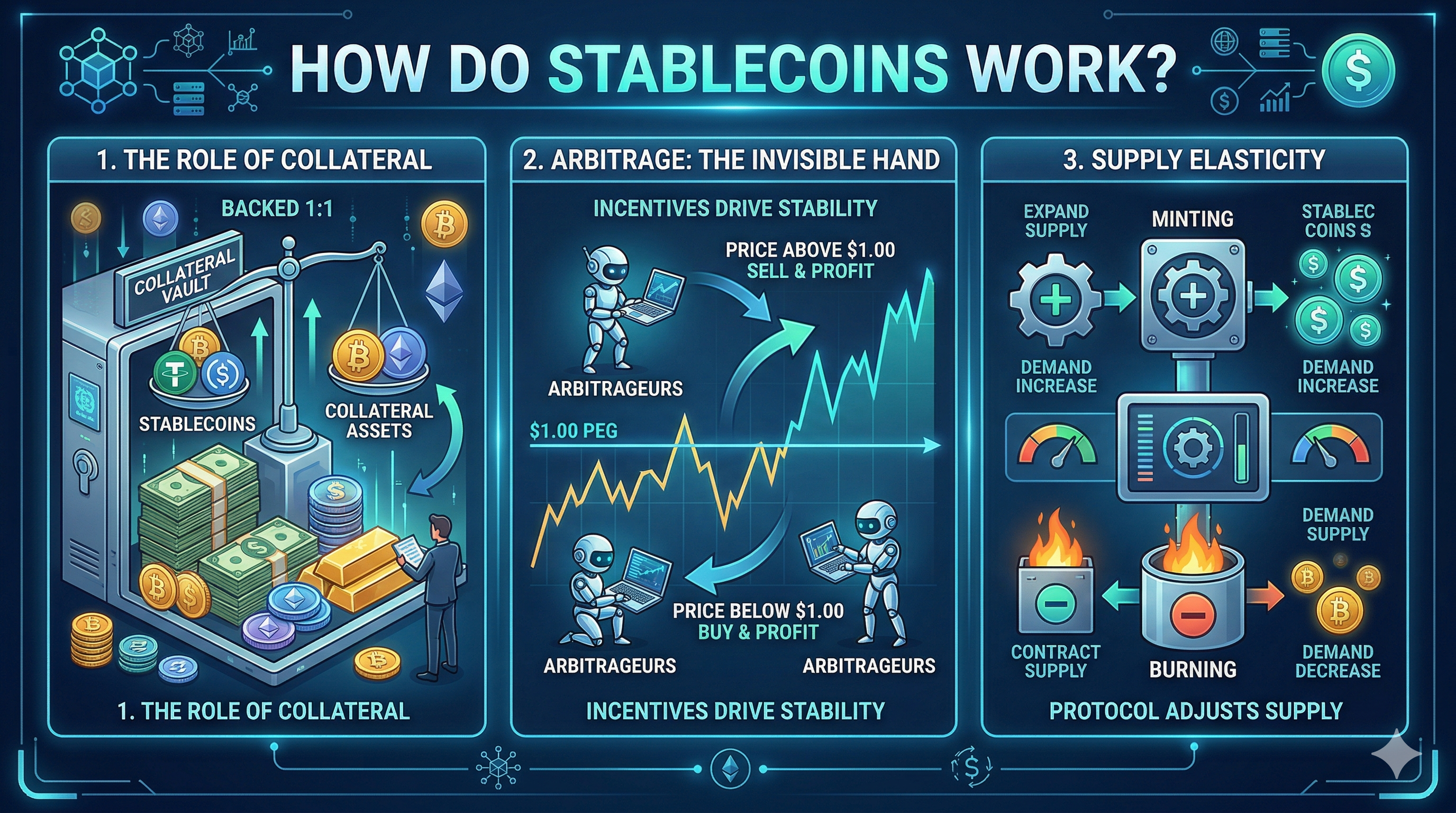

Как работают стейблкоины? Механика привязки

Поддержание цены ровно в $1.00 на рынке, который никогда не спит — это инженерное чудо. Стейблкоины остаются стабильными благодаря трем основным механизмам: обеспечению, арбитражу и управлению через смарт-контракты.

-

Роль залога

Представьте обеспечение как «сейф». Чтобы гарантировать, что цифровой токен стоит $1,00, необходимо наличие обеспечения. Если компания выпускает 1 миллиард токенов, она должна подтвердить, что у неё есть $1 миллиард (или больше) в резерве для выполнения запросов на выкуп.

-

Арбитраж: Невидимая рука

Рынки управляются спросом и предложением. Если цена стейблкоина, такого как USDC, на бирже повышается до $1,02, «арбитражеры» будут покупать USDC напрямую у эмитента за $1,00 и продавать его на бирже за $1,02, оставляя себе прибыль. Этот рост предложения давит на цену, возвращая её к уровню $1,00.

Напротив, если цена упадет до 0,98 $, трейдеры купят «дешевые» токены на бирже и выкупят их у эмитента за полные 1,00 $, сократив предложение и подняв цену обратно вверх.

-

Эластичность предложения

Современные стейблкоины используют механизмы «rebase» или «mint-and-burn». Когда спрос высок, система выпускает дополнительное предложение, чтобы предотвратить рост цены слишком далеко выше привязки. Когда спрос низок, предложение сокращается.

4 основных типа стейблкоинов: подробный обзор

«Как» функционирует стейблкоин определяет его профиль риска. Как инвестор или пользователь, вы должны понимать, что происходит «под капотом».

-

Обеспеченные фиатом (офф-чейн)

Это крупнейшие стейблкоины, которые составляют более 90% общей капитализации рынка стейблкоинов. Они обеспечены традиционными валютами (USD, EUR, GBP), хранящимися на регулируемых банковских счетах или в виде краткосрочных государственных долговых обязательств.

-

Механизм: За каждый созданный токен на резерв депонируется $1 фиата.

-

Лучшие игроки: USDT (Tether), USDC (USD Coin), PYUSD (PayPal USD).

-

Нюанс: они являются «централизованными». Вы доверяете частной компании хранить ваши деньги и соблюдать требования регуляторов.

-

Криптовалютно-обеспеченные (он-чейн)

Это для тех, кто ценит децентрализацию и устойчивость к цензуре. Вместо долларов в банке они обеспечены другими криптовалютами, такими как Ethereum или Bitcoin.

-

Механизм: Поскольку криптовалюты волатильны, они избыточно обеспечены. Чтобы получить 100 долларов DAI, вам может потребоваться заблокировать 150 долларов ETH. Этот «буфер» гарантирует, что даже если ETH упадет на 20%, 100 стейблкоинов останутся полностью обеспечены.

-

Лучшие игроки: DAI (MakerDAO), LUSD (Liquity).

-

Алгоритмические стейблкоины (подход на основе кода)

Они не зависят от хранилища активов. Вместо этого они используют математические алгоритмы для управления предложением и спросом, подобно тому, как центральный банк управляет валютой страны.

-

Риск: Исторически это самые уязвимые. Если рынок потеряет веру в алгоритм, это может привести к «смертельному спирали».

-

Лучшие игроки: FRAX (гибридная модель), USDe (Ethena).

-

Стейблкоины, обеспеченные товарами

Они привязаны к физическим активам, что позволяет вам держать «реальные активы» с портативностью цифрового токена.

-

Механизм: Каждый токен представляет собой право собственности на определенную сумму физического товара, например, один грамм золота, хранящегося в хранилище в Лондоне или Швейцарии.

-

Лучшие игроки: PAX Gold (PAXG), Tether Gold (XAUT).

Зачем использовать стейблкоины? Основные преимущества для инвесторов и бизнеса

Стейблкоины больше не используются только для «парковки» средств между сделками. В 2026 году их применение распространилось на все сферы мировой экономики.

Высокодоходный пассивный доход (преимущество DeFi)

В мире децентрализованных финансов (DeFi) вы можете выполнять функции банка. Предоставляя ликвидность таким протоколам, как Aave или Uniswap, пользователи могут получать процентные ставки, которые часто значительно превышают традиционные сберегательные счета. Если банк предлагает 0,5% годовых, то кредитование стейблкоинов может приносить 5–10% и более в зависимости от рыночного спроса.

Бесшовные международные денежные переводы

Отправка $1 000 в другую страну через банк (SWIFT) может занять 3–5 дней и стоить $50 в виде комиссий. С помощью стейблкоина на высокоскоростной сети, такой как Solana, или Layer 2, например Arbitrum, те же $1 000 приходят за секунды за долю цента.

Спасательный плот для стран, страдающих от инфляции

Для граждан таких стран, как Аргентина, Турция или Нигерия, где местная валюта быстро теряет стоимость, стейблкоины являются спасательным кругом. Они позволяют «сохранять в долларах», не требуя местного банковского счета в USD, который часто ограничен или невозможно получить.

B2B-платежи и смарт-контракты

Бизнесы используют стейблкоины для мгновенного расчета по счетам. Поскольку стейблкоины существуют в цепочке, их можно запрограммировать в смарт-контракты. Представьте контракт, который освобождает платеж поставщику только после подтверждения доставки транспортной компанией — никакого ручного эскроу не требуется.

Топ-5 рисков использования стейблкоинов (не игнорируйте это)

Чтобы предоставить профессиональное и логичное руководство, мы должны рассмотреть «темную сторону» стабильности.

Риск депеггинга: Это «черный лебедь». Если стейблкоин потеряет привязку к $1,00, это может спровоцировать панический отток средств. Инвесторы должны отслеживать «прозрачность резервов» выбранного ими стейблкоина.

Регуляторная конфискация: Поскольку централизованные монеты (USDT/USDC) управляются компаниями, они могут «заблокировать» или заморозить ваш конкретный адрес кошелька по запросу правоохранительных органов.

Риск контрагента: вы полагаетесь на то, что эмитент платежеспособен. Если банк, хранящий резервы, обанкротится, или эмитент сделает неудачные инвестиции с обеспечением, ваши токены могут обесцениться.

Уязвимости смарт-контрактов: для децентрализованных монет, таких как DAI, ошибка в коде может позволить хакеру изъять обеспечения, оставив стейблкоин необеспеченым.

Инфляция привязки: Хотя ваша монета остаётся на уровне $1,00, покупательная способность этого доллара продолжает снижаться из-за американской инфляции. Стейблкоин — это хедж против волатильности, а не обязательно против инфляции.

Стейблкоины против традиционного банковского сектора — логическое сравнение

По мере перехода к эре, где цифровое стоит на первом месте, граница между банковским аккаунтом и крипто-кошельком стирается.

| Функция | Стейблкоины | Традиционный банкинг |

| Время расчетов | Почти мгновенно (24/7) | Дни (только рабочие часы) |

| Доступ | Без разрешения (Глобальный) | Ограничено границами/кредитом |

| Прозрачность | Постоянный аудит в реальном времени на цепочке | Квартальные/Годовые отчеты |

| Контроль | Самоконтроль (Вы владеете ключами) | Кастодиальный (банк владеет наличными) |

| Страхование | Только частное страхование | Страхование FDIC/правительством |

Будущее стейблкоинов в 2025–2026 годах: тренды и регулирование

Рынок стейблкоинов быстро переходит от экспериментов к стандартизации под влиянием трех основных тенденций 2025–2026 годов. Во-первых, появляются стейблкоины с доходностью, позволяющие держателям получать пассивный доход, поскольку эмитенты обеспечивают токены активами, генерирующими проценты, такими как казначейские векселя США, и напрямую передают доход пользователям. Во-вторых, формируется глобальная регуляторная ясность, возглавляемая рамками MiCA ЕС, которые устанавливают золотой стандарт, требуя резервов в соотношении 1:1 и высокой ликвидности — тем самым очищая рынок и делая стейблкоины более безопасными для институционального капитала. В-третьих, хотя правительства продвигают цифровые валюты центральных банков (CBDC), такие как цифровые доллары, частные стейблкоины, вероятно, останутся предпочтительным выбором для экосистемы DeFi благодаря превосходящей конфиденциальности и кросс-чейн совместимости.

Выводы

Стейблкоины служат ключевым мостом к будущему финансов, предлагая эффективность эпохи интернета при стабильности, подобной доллару. Для надежной стратегии приоритетом должны быть осторожность и диверсификация: распределите активы между регулируемыми вариантами, такими как USDC, и децентрализованными вариантами, такими как DAI, и всегда проверяйте блокчейн-сети (например, ERC-20 против SPL) перед отправкой.

Помимо простого хранения, современный инвестор стремится максимизировать полезность своих цифровых долларов. После приобретения активов на бирже, такой как KuCoin, вы можете беспрепятственно перейти от торговли к накоплению богатства. Используя KuCoin Earn, вы можете задействовать свои неиспользуемые стейблкоины в различных продуктах сбережений и стейкинга, превращая ценовую стабильность в постоянный источник пассивного дохода. К 2026 году владение цифровыми долларами — и оптимизация их с помощью профессиональных инструментов для заработка — больше не является криптоэкспериментом; это стратегический финансовый шаг.

Часто задаваемые вопросы

Q1: Является ли стейблкоин таким же безопасным, как банковский аккаунт?

Нет. Банковские счета во многих странах застрахованы государством (например, FDIC). Стейблкоины зависят от платежеспособности эмитента и целостности кода. Инвестируйте только то, что можете позволить себе потерять.

В2: Могу ли я использовать стейблкоины для повседневных покупок?

Да. Многие криптовалютные дебетовые карты (например, от BitPay или Coinbase) позволяют тратить ваши стейблкоины там, где принимают Visa или Mastercard.

Q3: Почему я должен держать USDC вместо USDT?

USDC широко считается более «прозрачным», поскольку выпускается компанией, регулируемой в США (Circle), и проходит регулярные аудиты независимыми сторонами. USDT (Tether) является самым ликвидным, но ранее подвергался критике за недостаточную раскрытие информации о резервах.

В4: Нужно ли платить налоги на стейблкоины?

В большинстве юрисдикций обмен одной криптовалюты на стейблкоин является налогооблагаемым событием. Однако, поскольку цена обычно остается на уровне $1, ваш «капитальный доход» часто равен нулю, что делает его полезным инструментом для ребалансировки вашего портфеля без значительного налогового бремени.

В5: Как выбрать блокчейн для моих стейблкоинов?

Если вам нужна максимальная безопасность, используйте Ethereum. Если вам нужны самые низкие комиссии, используйте Solana, Polygon или Ethereum Layer 2, такой как Base или Optimism.

Отказ от ответственности: Эта статья предназначена исключительно для информационных целей и не является финансовой, юридической или инвестиционной консультацией. Всегда проводите собственное исследование перед взаимодействием с цифровыми активами.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.