Еженедельный отчет KuCoin Ventures: суперприложения и стейблкоины переписывают сценарий расчетов на публичных сетях на фоне двойного давления со стороны макроэкономических процентных ставок и геополитических рисков

2026/05/18 09:36:02

1. Еженедельные рыночные итоги

Смена инфраструктурных позиций: суперприложения, создающие собственные сети, могут оспорить основные нарративы публичных сетей

На прошлой неделе основной темой криптовалютного рынка стало развитие базовой инфраструктуры и установление доминирования соответствующих стейблкоинов в основных ликвидных пулах. Расширение гигантов стейблкоинов на Layer 1 (L1), в сочетании с завершением выравнивания системы активов ведущими децентрализованными деривативными протоколами, совокупно отражает глубокие изменения в правилах распределения ликвидности в цепочке.

Резюме мероприятия: Крупное финансирование Circle Arc и переход Hyperliquid на актив для расчетов

-

Circle Arc завершила масштабное финансирование, продвигаясь к базовой инфраструктуре

Около 11 мая эмитент USDC Circle завершил предварительное финансирование на сумму 222 миллиона долларов США для своей новой L1-блокчейн-платформы Arc. Раунд возглавил a16z, а участие приняли традиционные институты Уолл-стрит, включая BlackRock, Apollo и ICE. Этот шаг указывает на то, что эмитенты стейблкоинов переходят от межсетевого распределения активов к созданию полностью автономной инфраструктуры для расчетов.

Источник данных: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

Перестройка ландшафта активов Hyperliquid: USDC занимает ключевую позицию

Структура ликвидности децентрализованной торговой платформы Hyperliquid претерпела значительные изменения. Coinbase и Circle объявили о приобретении «брендовых активов USDH», развернутых Native Markets. Платформа Hyperliquid постепенно отказывается от своего первоначального стейблкоина USDH и переходит на использование соответствующего регуляторным требованиям стейблкоина USDC в качестве единственного базового расчетного актива для своих собственных спотовых и деривативных рынков.

Самостоятельно созданные L1-сети крупнейших стейблкоинов и соответствие базовых активов в суперприложениях влияют на нарративы универсальных публичных сетей, таких как ETH и SOL, а также на структуру капитала сектора DeFi.

Долгое время основная оценка универсальных публичных сетей основывалась на их экономическом безопасности как «слоя расчетов глобальной он-чейн финансовой системы». Однако, когда суперприложения с реальными, высокочастотными пользователями и огромными накопленными средствами, такие как Circle (Arc) и Polymarket, решают создавать собственные нативные сети и запускать специализированные L1, расходы на Gas, стоимость MEV и доходы от клиринга, которые ранее оставались на универсальных публичных сетях, будут захватываться самими прикладными цепями. Это может в определенной степени ослабить способность традиционных публичных сетей захватывать стоимость.

Запуск Circle Arc также указывает на то, что эмитенты стейблкоинов начинают стремиться к глубокой вертикальной интеграции «эмиссии активов», «ончейн-клиринга и расчетов» и «сценариев применения». Создав собственные базовые слои, Circle может обеспечить более низкую стоимость аудита соответствия и программируемые платежи, а также потенциально обойти ограничения производительности существующих публичных сетей, напрямую предоставляя традиционным финансовым учреждениям настраиваемые коммерческие расчетные услуги.

Более того, глубокое участие традиционных институтов, таких как BlackRock и Apollo, в финансировании Arc указывает на то, что взгляд Уолл-стрит может сместиться с простого «покупки крипто активов» или «предоставления услуг по управлению крипто активами/OTC» на «участие в формировании правил ончейн-финансовой инфраструктуры». Создание соответствующих нормам стейблкоин-цепей снижает правовые и технические барьеры для входа традиционного капитала в сектор DeFi, а сектор RWA потенциально может запустить новую волну соответствующего расширения.

От Polymarket до Circle, тенденция суперприложений, создающих собственную инфраструктуру, указывает на то, что в текущем рыночном цикле реальные коммерческие кейсы и трафик могут иметь больший вес, чем чистая техническая превосходство.

-

Сценарии определяют назначение ликвидности: Будущая конкуренция стейблкоинов может больше не ограничиваться масштабом эмиссии, а распространиться на эксклюзивный контроль над ключевыми сценариями высокочастотного применения (такими как предиктивные рынки, деривативные DEX и трансграничные расчеты).

-

Сложность ландшафта многопоточной соответствия: на правовом и регуляторном фронте борьба за права на расчет между традиционным финансовым капиталом и оффшорными нативными криптовалютными силами может стать более тонкой. Объективно говоря, с внедрением все большего количества соответствующих прикладных цепочек, балансировка требований соответствия и регулирования с разрешительной природой децентрализованных протоколов может стать системной проблемой, которую вся отрасль должна совместно решить на следующем этапе.

В рамках этого смены парадигмы логика оценки L1-платформ следующего поколения может сместиться с вопроса «сколько разработчиков можно привлечь» на вопрос «сколько коммерческих сценариев она может изначально обеспечить». Эра инфраструктуры, обслуживающей приложения, возможно, ускоряет свое наступление.

2. Еженедельные отобранные рыночные сигналы

Рост цен на нефть и тарифы снижают аппетит к риску, поддержка от доходов ИИ остается неизменной, потоки через ETF ослабевают, в то время как база стейблкоинов продолжает расширяться

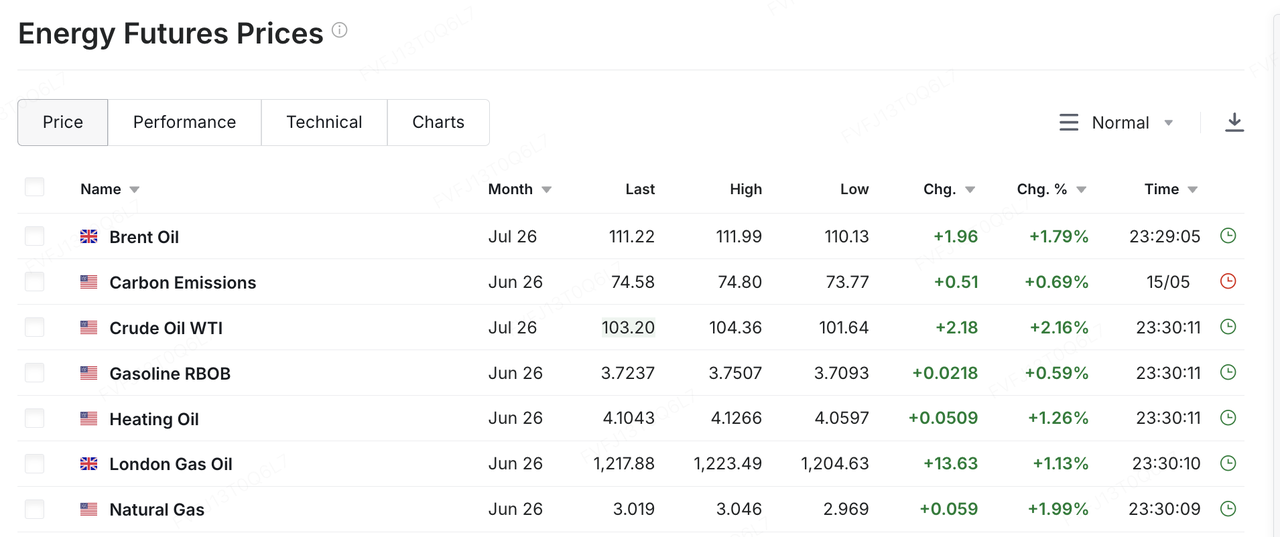

На прошлой неделе ключевым фактором для глобальных рынков стало возобновление эскалации напряженности между США и Ираном, что снова выдвинуло цены на нефть и ожидания инфляции в центр ценообразования рисковых активов. Сообщалось, что премьер-министр Израиля Биньямин Нетаньяху и президент Трамп обсуждали возможность возобновления военных действий против Ирана. Позже Трамп предупредил, что у Ирана «осталось мало времени», и ему следует действовать быстро, иначе ему «ничего не останется». На фоне ограниченного прогресса в переговорах и растущего риска возможного военного конфликта рынки начали переоценивать риск нарушений поставок энергоресурсов из Ближнего Востока. Цена на сырую нефть WTI выросла более чем на 10% за прошлую неделю до примерно 105 долларов США за баррель, а цена на сырую нефть Brent также превысила 110 долларов США за баррель. Рост цен на нефть — это не просто движение цен на товары; он влияет на ожидания инфляции, долгосрочные доходности казначейских облигаций и рисковые премии, сжимая таким образом пространство для оценки акций, криптовалют и других рисковых активов.

Источник данных: https://www.investing.com/commodities/energy

Макроэкономические данные США усилили это давление. Данные по инфляции за апрель оказались выше ожиданий рынка, а рост цен на энергию сделал путь дезинфляции более неопределенным. В то же время потребление и прибыли корпораций в США еще не показали явных признаков потери импульса, что означает, что ФРС пока не имеет достаточных оснований для быстрой серии снижения ставок. В результате рынки сталкиваются с неудобной комбинацией: экономика остается устойчивой, инфляционное давление снова растет, а ожидания снижения ставок продолжают откладываться. На этом фоне долгосрочные доходности США резко выросли: доходность казначейских облигаций США на 30 лет поднялась до примерно 5,1%, а доходность 10-летних облигаций превысила уровень 4,5%. Для активов с высокой оценкой это означает, что прежняя двойная поддержка «устойчивость прибыли + ожидания снижения ставок» заменяется новой средой: «прибыль остается сильной, но ставки выше».

Американские акции не ослабли повсеместно на недельной основе, но структурные трещины стали более заметными. На недельной основе S&P 500 закрылся слегка выше и продлил свою серию роста до семи подряд недель, в то время как Nasdaq и Dow оставались около нулевой отметки или слегка снизились. Малые капитализации, представленные индексом Russell 2000, испытали более заметное давление. Что касается внутринедельной динамики, основные индексы однажды достигли новых максимумов, но значительно упали в прошлую пятницу под совместным давлением роста цен на нефть и роста доходности казначейских облигаций. Технологические акции, особенно связанные с ИИ, которые ранее сильно выросли, стали основным объектом коррекции. Другими словами, американские акции не вошли в фазу обратного тренда, но высокий рост переходит от широкого восстановления рискового аппетита к более избирательной фазе, основанной на качестве прибыли и устойчивости оценки. На этой неделе отчет о прибылях NVIDIA, а также квартальные результаты крупных американских ритейлеров, таких как Walmart, Home Depot и Target, будут внимательно отслеживаться. Рынки проверят, сможет ли капиталовложение в ИИ продолжать трансформироваться в выручку и прибыль, а также начинают ли высокие цены на нефть и устойчивая инфляция подрывать потребительские расходы в США.

Рынки Азиатско-Тихоокеанского региона также испытали влияние цен на нефть, доллара США и потоков иностранного капитала, однако внутренние различия стали более выраженными. Большинство рынков Азиатско-Тихоокеанского региона оставались под давлением на фоне роста цен на нефть и ослабления глобального аппетита к риску. Однако Южная Корея продемонстрировала более типичный пример как «выгод от цепочек поставок ИИ», так и «фиксации прибыли на повышенных уровнях». KOSPI на прошлой неделе временно преодолел отметку 8 000, поддерживаемый в основном акциями полупроводниковых и цепочек поставок ИИ, такими как Samsung Electronics и SK Hynix. Позже индекс откатился, поскольку иностранные инвесторы продавали акции, технологические гиганты ослабли, а риски на Ближнем Востоке усилились, в результате чего в пятницу индекс упал на 6,12% до 7 493,18. Это указывает на то, что глобальные сделки, связанные с ИИ, уже учтены на повышенных уровнях. Как только макроэкономические ставки или геополитические риски ухудшатся, ранее сильные сектора также могут стать мишенью для фиксации прибыли.

На криптовалютных рынках BTC на прошлой неделе вернулся к торговле в рамках макроуровней и потоков ETF. В начале прошлой недели BTC всё ещё удерживался выше 80 000 долларов США, но по мере роста цен на нефть, инфляции и долгосрочных доходностей казначейских облигаций он откатился к уровню около 77 000 долларов США к выходным, снизившись примерно на 6% за неделю. ETH был слабее, вернувшись к диапазону 2 100–2 200 долларов США. BTC остаётся криптовалютным активом с наиболее сильным профилем институциональных вложений, однако, когда потоки ETF смещаются от стабильных притоков к волатильности, а ожидания снижения ставок дополнительно сжимаются, BTC становится более чувствительным к макроэкономическим данным. ETH, в свою очередь, имеет относительно меньшую независимую поддержку на фоне ослабления потоков спотовых ETF и отсутствия новых катализаторов в экосистеме.

Источник данных: TradingView

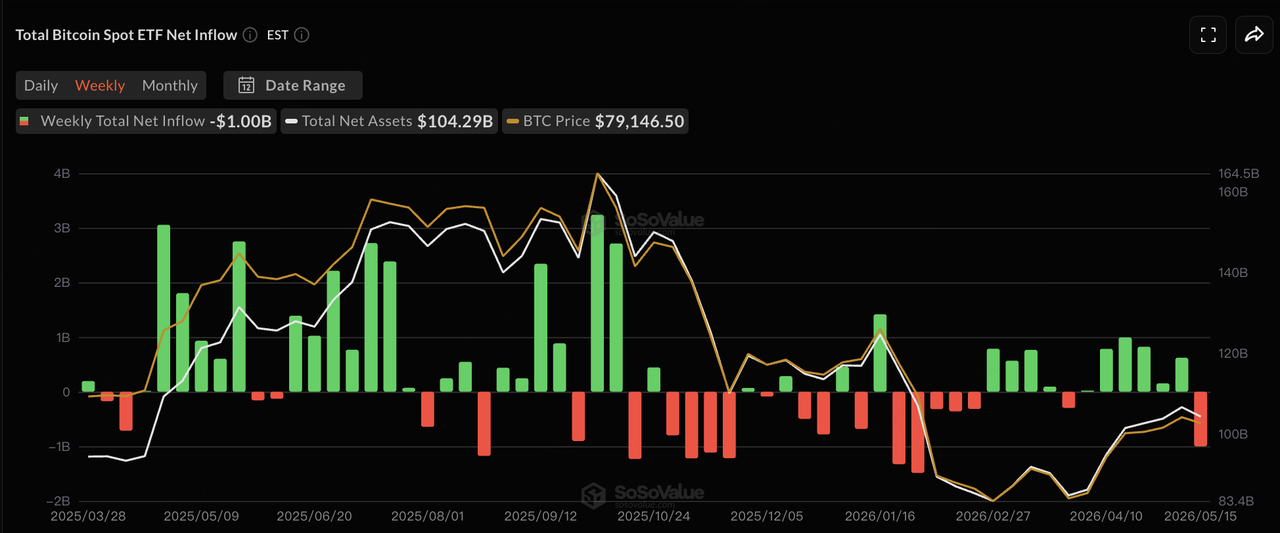

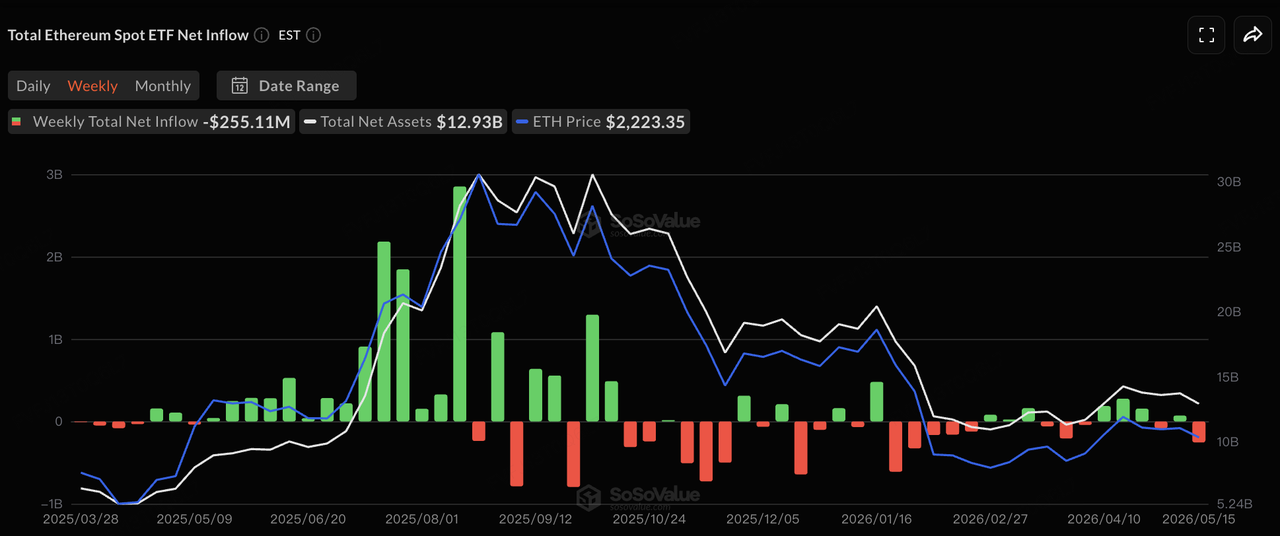

Что касается потоков через ETF, согласно данным SoSoValue, за прошлую неделю потоки через спотовые BTC-ETF в США сменили предыдущие непрерывные притоки на более заметную волатильность. 12 мая спотовые BTC-ETF зафиксировали однодневный чистый отток около 233 млн долларов США, в то время как спотовые ETH-ETF испытали чистый отток около 131 млн долларов США. 14 мая BTC-ETF временно вернулись к чистым притокам около 131 млн долларов США, в то время как ETH-ETF продолжили демонстрировать небольшой отток. 15 мая спотовые BTC-ETF снова зафиксировали чистый отток около 290 млн долларов США, причем ни один из 12 BTC-ETF не показал чистого притока в этот день. Спотовые ETH-ETF также отметили пятый день подряд чистого оттока, составившего около 65,65 млн долларов США. В целом, ETF остаются основным институциональным каналом для BTC, но их роль изменилась с «постоянного поглощения продаж» на высокую чувствительность к макрошокам. В краткосрочной перспективе способен ли BTC снова стабилизироваться, будет зависеть от того, сможет ли покупка через ETF восстановить стабильность и смогут ли цены на нефть и долгосрочные доходности вернуться к более низким уровням.

Источник данных: SoSoValue

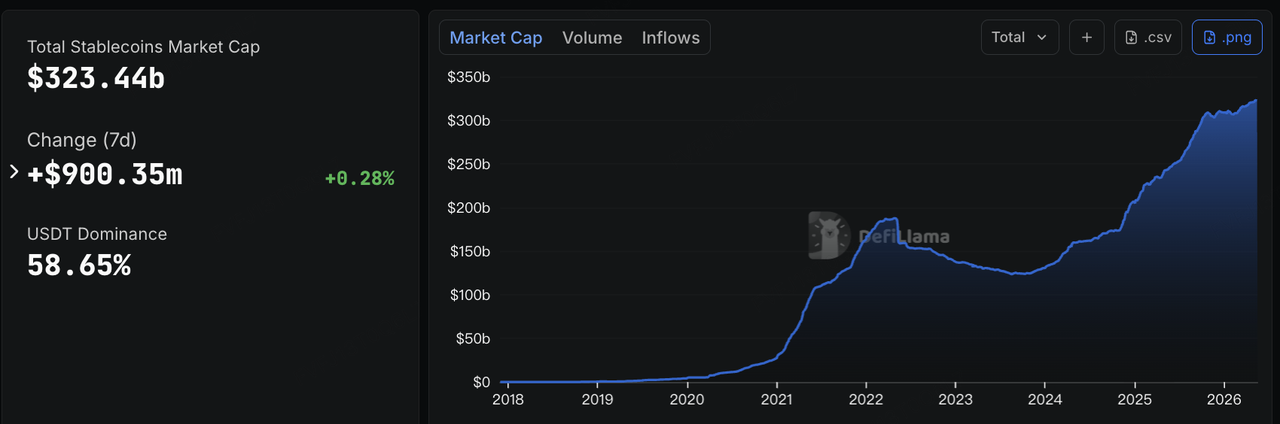

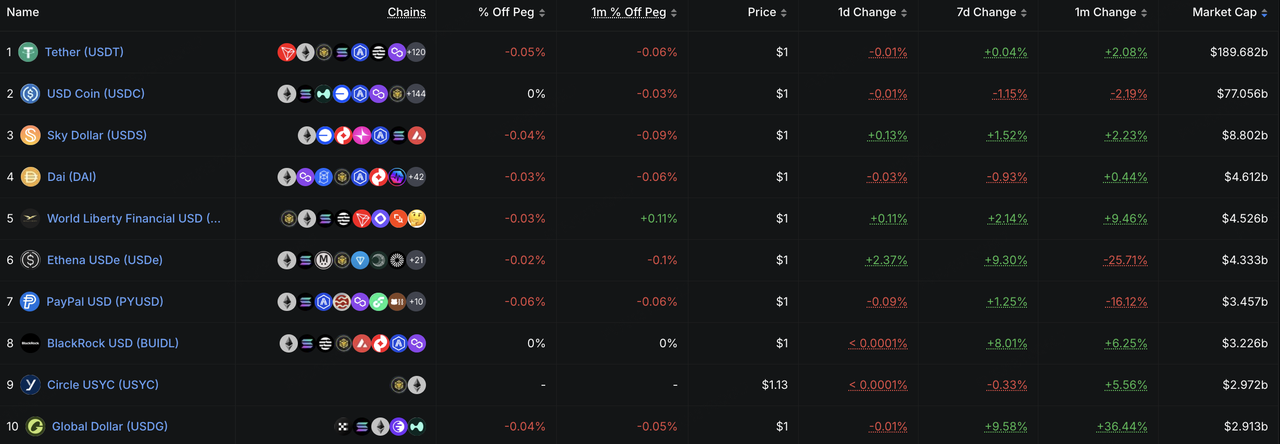

По данным DeFiLlama, на 18 мая общая капитализация стейблкоинов составляла около 323,4 млрд долларов США, что на 900 млн долларов США больше, чем за последние семь дней, или примерно на 0,28%. Это указывает на то, что база ончейн-долларовой ликвидности продолжает скромно расти. Структурно особенно值得关注 рост USDe, USDG и BUIDL. USDe вырос на около 9,3% за семь дней, что свидетельствует о том, что стейблкоины с доходностью по-прежнему привлекают капитал, ищущий ончейн-доходы в условиях волатильности. USDG вырос на около 9,6%, что отражает расширение каналов распространения стейблкоинов с акцентом на соответствие требованиям через биржи, кошельки и сети платежных партнеров, хотя истинная устойчивость их использования все еще необходимо оценить по объему торгов, активности переводов и удержанию пользователей в приложениях. BUIDL вырос на около 8,0%, что отражает сохраняющийся спрос институциональных инвесторов на ончейн-управление денежными средствами, токенизированные денежные рынки и доходные долларовые активы, которые потенциально могут использоваться в качестве залога. Другими словами, давление на цены рисковых активов не обязательно означает отток ончейн-долларовой ликвидности. Вместо этого капитал перераспределяется от высокобета-экспозиции к управлению доходностью, управлению денежными средствами и соответствующим ончейн-долларовым инструментам.

Источник данных: DeFiLlama

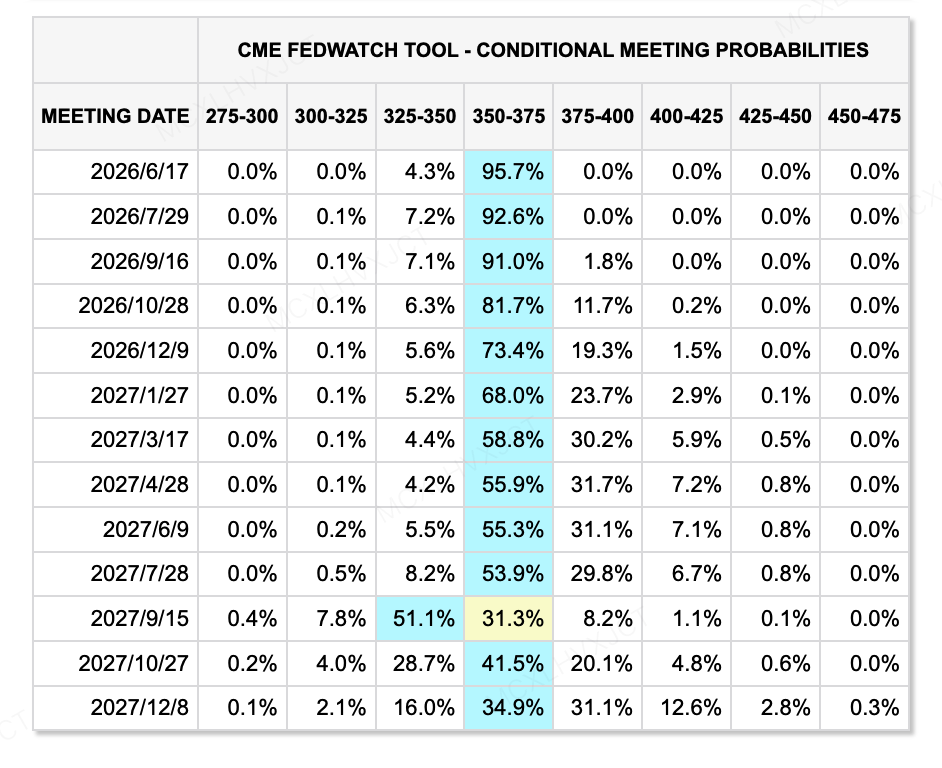

Что касается ожиданий по ставкам, по состоянию на 18 мая инструмент CME FedWatch показал, что рынок почти полностью исключил возможность снижения ставки в июне, а ожидания смягчения денежно-кредитной политики в этом году также значительно охладели. В то же время Сенат утвердил Кевина Уорша новым председателем ФРС узким большинством 54:45, что стало одним из самых узких голосований по утверждению председателя ФРС в истории. Уорш, как правило, рассматривается как более близкий к предпочтениям администрации Трампа в пользу снижения ставок, однако его прошлые взгляды также несли более жесткую инфляционную направленность, и он ранее подчеркивал важность сокращения баланса и сохранения доверия к инфляционной устойчивости. Таким образом, остается неопределенным, будет ли Уорш действительно следовать предпочтениям Трампа в отношении снижения ставок. Для рынков вопрос заключается не только в том, будут ли снижены ставки. Даже если краткосрочные ставки снизятся, при сохранении инфляции, сокращения баланса и давления на долгосрочные доходности условия ликвидности могут не быстро перейти к широкому смягчению.

Источник данных: CME FedWatch Tool

Крупные события, на которые стоит обратить внимание на этой неделе:

-

Проверка прибыльности ИИ: результаты NVIDIA, Google I/O и связанные обновления цепочки поставок ИИ определят, смогут ли акции технологического сектора продолжать усваивать высокие оценки за счет роста выручки и прибыли.

-

Потребление и макроэкономические данные США: результаты крупных ретейлеров, протоколы заседания FOMC, данные PMI, данные по жилищному сектору и индексы потребительского доверия помогут рынкам оценить, начинают ли высокие цены на нефть и высокая инфляция влиять на потребительские расходы и корпоративную прибыль.

-

Геополитика и макроэкономические события в Азии: визит Путина в Китай, данные по промышленному производству, потреблению и недвижимости в Китае за апрель, а также дальнейшее развитие ситуации на Ближнем Востоке могут продолжать влиять на цены на нефть, ожидания инфляции и риск-аппетит. Если геополитические риски снизятся, рисковые активы могут получить окно краткосрочного восстановления. Если цены на нефть останутся на высоком уровне, опасения по поводу инфляции и ставок, вероятно, сохранятся.

Наблюдения за первичным рынком инвестиций:

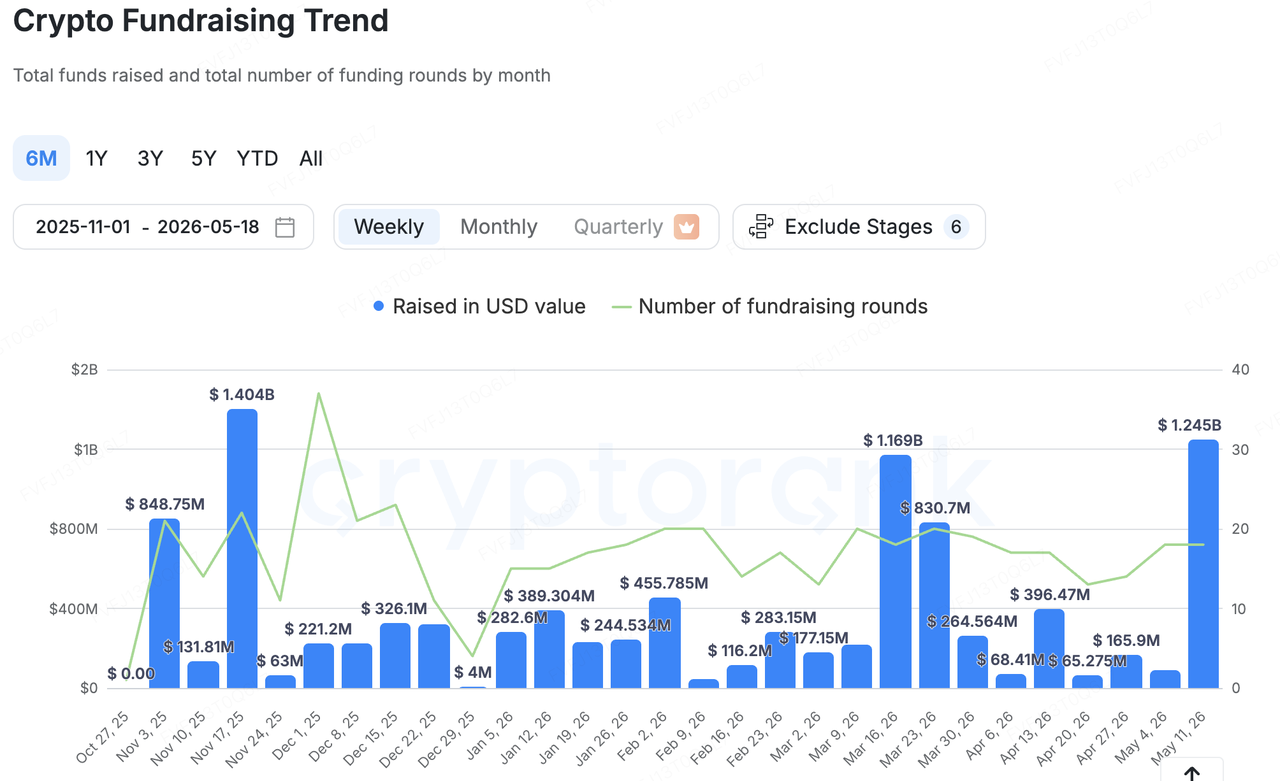

Источник данных: CryptoRank

На основе широкого статистического охвата CryptoRank общие объемы привлечения средств на первичном рынке криптовалют значительно выросли на прошлой неделе по сравнению с предыдущим периодом, однако распределение капитала осталось высококонцентрированным. Рост был обусловлен в основном небольшим числом крупных сделок и финансированием институциональной инфраструктуры. Следовательно, более высокий показатель привлечения средств не следует трактовать как широкое восстановление рисковой готовности на первичном рынке. Более точная интерпретация заключается в том, что капитал продолжает концентрироваться в области соблюдения нормативных требований, безопасности, финансовой инфраструктуры стейблкоинов, кошельков и управления ключами, а также институциональных услуг.

Среди значимых сделок наиболее заметной за прошлую неделю стала сделка с Elliptic — компанией, занимающейся соблюдением нормативных требований и анализом рисков в блокчейне, — которая завершила раунд Series D на сумму 120 млн долларов США при пост-инвестиционной оценке около 670 млн долларов США. Инвесторами выступили One Peak, Nasdaq Ventures, Deutsche Bank и Британский банк бизнеса. Такой тип финансирования отражает сохраняющийся спрос со стороны банков, платежных компаний, государственных агентств и крупных криптофирм на решения для контроля рисков в блокчейне, мониторинг транзакций, соблюдение санкций и инструменты соответствия, основанные на ИИ. В отличие от предыдущего цикла, когда капитал преимущественно направлялся в приложения и высокобета-направления, сегодня крупные финансирования все чаще сосредоточены на фундаментальных возможностях соблюдения нормативных требований, необходимых для входа институциональных игроков на криптовалютный рынок.

Инфраструктура стейблкоинов и платежей осталась еще одной ключевой темой, указывая на растущий интерес на первичном рынке к тому, как онлайн-доллары могут использоваться в сценариях платежей, сбережений, управления денежными средствами и в качестве торгового обеспечения:

-

Цифровая платформа Fasset завершила раунд серии B на 51 млн долларов США для расширения своей платформы на основе стейблкоинов для платежей, кредитования и международных переводов.

-

Osero завершила финансовый раунд на 13,5 млн долларов США, позиционируя себя как платформу для сбережений в стейблкоинах институционального уровня на основе Sky Savings Rate.

-

Поставщик инфраструктуры для управления кошельками и ключами Turnkey получил стратегическое финансирование в размере 12,5 млн долларов США, что свидетельствует о том, что капитал продолжает направляться в сферу абстракции аккаунтов, хранения, подписи, безопасности и инфраструктуры кошельков корпоративного уровня.

В целом, первичный рынок капитала не стремится за высокобета-нарративами. Вместо этого капитал продолжает поступать в базовую инфраструктуру, которую могут использовать институциональные инвесторы, регуляторы могут понимать, а бизнес-модели — более четко монетизировать. На фоне давления на вторичных рынках со стороны макрофакторов и возросшей волатильности потоков ETF, риск-аппетит на первичном рынке также стал более консервативным и практичным.

О KuCoin Ventures

KuCoin Ventures — ведущий инвестиционный фонд биржи KuCoin, одной из ведущих глобальных криптовалютных платформ, построенной на доверии и обслуживающей более 40 миллионов пользователей в более чем 200 странах и регионах. KuCoin Ventures стремится инвестировать в самые инновационные криптовалютные и блокчейн-проекты эпохи Web 3.0, поддерживая создателей криптовалют и Web 3.0 как финансово, так и стратегически, предоставляя глубокие аналитические данные и глобальные ресурсы.

Как инвестор, ориентированный на сообщество и основанный на исследованиях, KuCoin Ventures тесно сотрудничает с проектами портфеля на всех этапах их жизненного цикла, уделяя особое внимание инфраструктуре Web3.0, ИИ, потребительским приложениям, DeFi и PayFi.

Отказ от ответственности: Данная общая информация о рынке, возможно, взятая из сторонних, коммерческих или спонсируемых источников, не является юридической, комплаенс-, финансовой или инвестиционной консультацией, предложением, запросом или гарантией. Мы не делаем никаких явных или подразумеваемых заявлений или гарантий относительно ее точности, полноты или надежности и отказываемся от ответственности за любые возникшие потери. Инвестиции/торговля сопряжены с риском; прошлые результаты не гарантируют будущих. Пользователи должны проводить собственное исследование, принимать взвешенные решения и нести полную ответственность. При необходимости проконсультируйтесь с профессиональными юридическими, налоговыми или финансовыми консультантами.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.