Критерий Келли объяснен: как профессиональные трейдеры используют математику для максимизации роста

Современная торговля больше не ограничивается лишь поиском хороших точек входа и выхода. Размер позиции стал одним из ключевых факторов, определяющих долгосрочный успех. Многие трейдеры терпят неудачу не потому, что их стратегия неверна, а потому, что они рискуют слишком много или слишком мало на каждой сделке. Именно здесь на помощь приходят математические модели, такие как критерий Келли. Изначально разработанный в теории информации, критерий Келли нашел широкое применение в финансах и торговле. Он предоставляет формулу для определения оптимального процента капитала, подлежащего риску на сделке, на основе вероятности и ожидаемой доходности.

Хотя концепция может показаться технической, её цель проста: максимизировать долгосрочный рост капитала при минимизации риска разорения. Профессиональные трейдеры и количественные фонды используют вариации этой модели для более эффективного управления рисками. На рынке, где неопределённость постоянна, структурированный подход к определению размера позиции даёт значительное преимущество. Критерий Келли выделяется тем, что основан на вероятности, а не на интуиции, что делает его мощным инструментом для дисциплинированной торговли.

Тезисное утверждение

Критерий Келли остается одним из самых эффективных математических инструментов для трейдеров, поскольку он систематически определяет оптимальный размер позиции на основе вероятности, балансируя рост и риск на неопределенных рынках.

История происхождения: от теории информации до торговых площадок

Критерий Келли был впервые представлен в 1956 году Джоном Л. Келли-младшим, исследователем, работавшим в лабораториях Белла. Его работа изначально не была предназначена для финансовых рынков, а направлена на улучшение передачи сигналов по шумным каналам связи. Основная идея заключалась в максимизации скорости эффективной передачи информации. Со временем математики и экономисты поняли, что этот же принцип можно применить к росту капитала. Концепция была позже принята азартными игроками и инвесторами, которые осознали её потенциал в оптимизации размеров ставок. К 1980-м и 1990-м годам хедж-фонды и профессиональные трейдеры начали интегрировать модели, основанные на критерии Келли, в свои системы управления рисками. Привлекательность критерия Келли заключается в его научной основе. Он не опирается на догадки или субъективные суждения.

Вместо этого он использует вероятность и ожидаемые результаты для определения объема капитала, который следует выделить на ту или иную возможность. Это делает его особенно ценным в современной торговле, где решения необходимо принимать быстро и последовательно. Сегодня критерий Келли широко обсуждается в количественном финансе и считается основой теории оптимальных ставок.

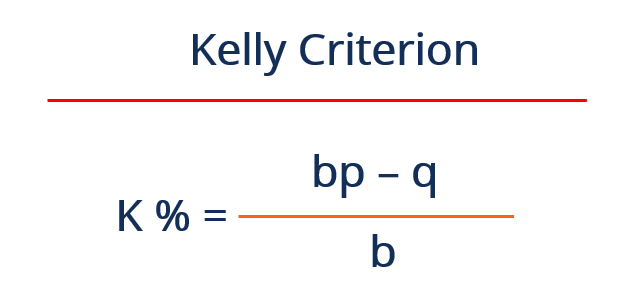

Разбор формулы, лежащей в основе критерия Келли

Критерий Келли выражается простой формулой, определяющей оптимальную долю капитала, подлежащую риску при сделке. Формула учитывает вероятность выигрыша, вероятность проигрыша и соотношение дохода к убытку. Она может быть записана как: f = (bp − q) / b, где f — доля капитала для риска, b — соотношение прибыли к убытку, p — вероятность выигрыша, а q — вероятность проигрыша. Хотя уравнение может показаться простым, его последствия мощны. Оно дает точный ответ на вопрос, с которым сталкиваются многие трейдеры: сколько следует рисковать в этой сделке?

Включая в формулу как вероятность, так и доходность, она обеспечивает согласование размера позиции с качеством возможности. Торговая операция с более высокой вероятностью успеха или лучшим соотношением вознаграждения к риску оправдывает более крупное выделение капитала. Напротив, слабые сигналы приводят к меньшим позициям. Именно эта динамическая настройка делает критерий Келли таким эффективным. Он обеспечивает эффективное распределение капитала, максимизируя потенциал роста при контроле риска.

Почему размер позиции важнее, чем время входа

Многие трейдеры сосредотачиваются на поиске идеальной точки входа. Хотя время входа важно, размер позиции часто оказывает большее влияние на долгосрочную эффективность. Даже прибыльная стратегия может не сработать, если размеры позиций слишком велики или несогласованы. Критерий Келли решает эту проблему, предлагая структурированный подход к определению размеров сделок. Он обеспечивает пропорциональность риска качеству возможности. Это снижает вероятность значительных убытков, которые могут повредить торговый аккаунт. Профессиональные трейдеры понимают, что сохранение капитала столь же важно, как и получение дохода.

Используя математическую модель, они могут избежать распространённых ошибок, таких как чрезмерная самоуверенность и эмоциональное принятие решений. Критерий Келли также помогает поддерживать последовательность. Вместо того чтобы корректировать размер позиции на основе интуиции, трейдеры полагаются на расчётные значения. Это обеспечивает более стабильную эффективность со временем. На волатильных рынках, где условия могут быстро меняться, надёжный метод определения размера позиции становится обязательным. Критерий Келли обеспечивает такую надёжность, делая его ценным инструментом как для индивидуальных трейдеров, так и для институциональных инвесторов.

Расчет реальной сделки с использованием формулы Келли

Понимание критерия Келли становится более ясным, когда его применяют к реальному примеру. Рассмотрим трейдера, у которого есть стратегия с процентом побед 60 %. При каждой выигрышной сделке трейдер получает вдвое больше, чем рискует, что даёт соотношение дохода к риску 2:1. Согласно формуле Келли, расчёт выглядит так: f = (2 × 0,6 − 0,4) / 2. Это упрощается до f = (1,2 − 0,4) / 2, что равно 0,4. Это означает, что трейдер должен рисковать 40 % своего капитала на каждой сделке в соответствии с полной стратегией Келли.

Хотя это может показаться агрессивным, это отражает силу торгового преимущества. На практике большинство трейдеров используют долю от значения Келли для снижения риска. Например, использование половины значения Келли приведет к риску 20 процентов капитала на сделку. Такая корректировка помогает управлять просадками, сохраняя при этом выгоды от стратегии. Этот пример демонстрирует, как критерий Келли преобразует теоретические вероятности в конкретные решения, связывая анализ с исполнением и предоставляя четкие ориентиры для распределения капитала. Применяя этот метод, трейдеры могут согласовать свои риски со статистической силой своей стратегии.

Преимущество роста: максимизация капитала со временем

Одним из ключевых преимуществ критерия Келли является его фокус на долгосрочном росте капитала. Формула разработана для максимизации геометрической скорости роста инвестиционного портфеля. Это означает, что она приоритизирует постоянное сложение процентов, а не краткосрочную прибыль. Со временем такой подход может привести к значительно более высокой доходности по сравнению с методами фиксированного размера позиции. Причина заключается в том, как распределяется капитал.

Увеличивая размеры позиций, когда преимущество велико, и уменьшая их, когда преимущество слабо, критерий Келли обеспечивает эффективное использование капитала. Такое динамическое распределение позволяет трейдерам полностью использовать выгодные условия и защищаться от убытков. Исследования в теории портфеля показали, что стратегии, основанные на принципах Келли, могут превосходить традиционные подходы по темпу роста.

Однако это сопровождается повышенной волатильностью, поэтому многие трейдеры корректируют формулу в соответствии со своим уровнем риска. Несмотря на это, основополагающий принцип остается мощным. Фокусируясь на максимизации роста со временем, критерий Келли предоставляет рамки для устойчивого успеха в трейдинге.

Скрытый риск: почему полная стратегия Келли может быть опасной

Хотя критерий Келли предлагает математически оптимальное решение, он не лишен рисков. Одной из основных проблем является волатильность, связанная с полным размером позиции по критерию Келли. Риск всей рекомендуемой доли может привести к значительным просадкам, особенно во время серий убыточных сделок. Это происходит потому, что формула предполагает, что вероятности и исходы известны с полной уверенностью. На практике рыночные условия могут меняться, и оценки не всегда бывают точными. Профессиональные трейдеры осознают это ограничение и часто применяют более консервативный подход. Используя долю от значения Келли, например, половину или четверть, они снижают влияние волатильности.

Эта корректировка помогает сбалансировать рост и риск, делая стратегию более практичной для реальной торговли. Также важно учитывать понятие «риск разорения». Даже при положительном преимуществе крупные размеры позиций могут привести к значительным убыткам, если рынок ведет себя неожиданно. Понимание этих рисков необходимо для эффективного использования критерия Келли. Это не универсальное решение, а инструмент, который необходимо адаптировать под индивидуальные обстоятельства.

Почему профессиональные трейдеры редко используют полный Келли

В теории полная стратегия Келли максимизирует рост. На практике большинство профессиональных трейдеров избегают её использования. Причина заключается в компромиссе между ростом и стабильностью. Полная стратегия Келли может обеспечить наивысшую доходность со временем, но также вызывает значительную волатильность. Крупные просадки могут быть психологически трудными и сложно восстанавливаемыми. Профессиональные трейдеры отдают приоритет стабильности и сохранению капитала.

Используя долю от значения Келли, они могут добиться более стабильной производительности. Этот подход снижает вероятность крупных потерь, сохраняя при этом преимущества стратегии. Он также обеспечивает большую гибкость в управлении рисками. Трейдеры могут корректировать размеры своих позиций в зависимости от рыночных условий и степени уверенности в своем преимуществе. Такой прагматичный подход отражает реалии торговли, где неопределенность всегда присутствует. Цель — не только максимизировать доходность, но и выжить и преуспеть в долгосрочной перспективе. Снижая долю Келли, трейдеры находят баланс между ростом и управлением рисками.

Сравнение критерия Келли с фиксированными стратегиями риска

Стратегии с фиксированным риском предполагают рискование постоянного процента капитала на каждой сделке, независимо от ситуации. Хотя этот подход прост и легко реализуем, он не учитывает различия в качестве сделок. Критерий Келли предлагает более динамичную альтернативу. Регулируя размеры позиций на основе вероятности и доходности, он обеспечивает более эффективное распределение капитала. Это приводит к лучшему использованию торговых возможностей. Стратегии с фиксированным риском могут быть эффективны для поддержания стабильности, но могут ограничивать потенциал роста.

Критерий Келли, с другой стороны, адаптируется к изменяющимся условиям. Он увеличивает экспозицию, когда преимущество велико, и снижает её, когда преимущество слабо. Эта гибкость может привести к более высокой общей доходности. Однако он также требует точной оценки вероятностей, что может быть сложно. У каждого подхода есть свои преимущества и ограничения. Профессиональные трейдеры часто комбинируют элементы обоих подходов, используя расчёты на основе Келли для управления рисками, сохраняя при этом определённую последовательность в исполнении.

Психология доверия к математической модели

Полагаться на математическую модель для принятия решений требует смены мышления. Многие трейдеры испытывают трудности с доверием к формулам вместо интуиции. Критерий Келли бросает вызов этому, предлагая четкую и логичную основу для определения размера позиции. Он устраняет необходимость в догадках и заменяет их расчетными решениями. Это может быть сложно на первых порах, особенно для трейдеров, привыкших к дискреционным подходам. Однако те, кто принимает эту модель, часто обнаруживают, что она улучшает их дисциплину.

Следуя структурированной системе, они снижают влияние эмоций. Это приводит к более стабильной производительности со временем. Психологическая польза от наличия четкого плана не может быть переоценена. Он обеспечивает уверенность и снижает стресс, особенно в периоды рыночной волатильности.

Доверие к критерию Келли требует понимания его принципов и ограничений. Речь не идет о слепом следовании формуле, а о использовании ее в качестве руководства. В сочетании с здравым суждением он становится мощным инструментом для управления рисками и оптимизации результатов.

Применения помимо торговли

Критерий Келли не ограничивается финансовыми рынками. Его принципы применяются в различных областях, где требуется принятие решений в условиях неопределенности. В спортивных ставках он помогает определить оптимальный размер ставки на основе вероятностей и коэффициентов. В управлении портфелем он направляет решения по распределению активов. Даже в бизнесе подобные концепции применяются к инвестиционным стратегиям и оценке рисков.

Универсальность критерия Келли обусловлена её основой в теории вероятностей. Её можно адаптировать к различным контекстам, где исходы неопределённы. Эта широкая применимость подчёркивает её важность как инструмента принятия решений. В трейдинге она служит мостом между теорией и практикой.

Применяя математические принципы к реальным сценариям, он помогает трейдерам принимать более обоснованные решения. Междисциплинарная значимость критерия Келли подчеркивает его ценность. Это не просто торговая стратегия, а рамки для оптимизации результатов в условиях неопределенности.

Будущее критерия Келли в алгоритмической торговле

По мере того как торговля становится все более автоматизированной, роль математических моделей, таких как критерий Келли, ожидаемо возрастает. Алгоритмические торговые системы полагаются на точные расчеты для принятия решений. Критерий Келли естественным образом вписывается в эту систему. Он предоставляет четкий метод определения размера позиции на основе статистических данных. Совершенствование анализа данных и машинного обучения повышает точность этих входных данных, что позволяет более точно оценивать вероятности и исходы.

В результате стратегии, основанные на методе Келли, становятся более эффективными. Некоторые торговые системы теперь используют адаптивные версии критерия Келли, которые корректируют параметры в реальном времени. Это позволяет им более эффективно реагировать на изменяющиеся рыночные условия. Интеграция технологий расширяет потенциал критерия Келли.

Он переходит от теоретической концепции к практическому инструменту для современной торговли. По мере дальнейшего развития рынков важность структурированных, основанных на данных подходов, скорее всего, будет расти. Критерий Келли хорошо позиционирован, чтобы остаться ключевым элементом этого развития.

Часто задаваемые вопросы

Что такое критерий Келли простыми словами?

Критерий Келли — это математическая формула, используемая для определения объема капитала, который следует рисковать на сделке, исходя из вероятности выигрыша и потенциальной прибыли.

2. Почему критерий Келли важен для трейдеров?

Это помогает трейдерам максимизировать долгосрочный рост при управлении рисками за счет корректировки размера позиций в соответствии с силой их торгового преимущества.

3. Безопасно ли использовать полный процент Келли?

Использование полного значения Келли может быть рискованным из-за высокой волатильности. Большинство трейдеров предпочитают использовать его долю, чтобы снизить просадки.

4. Могут ли новички использовать критерий Келли?

Да, но это требует понимания вероятностей и соблюдения дисциплины. Многие новички начинают с упрощённых или фракциональных версий.

5. Как рассчитать процент Келли?

Он рассчитывается по формуле f = (bp − q) / b, где переменные обозначают вероятность и соотношения доходности.

6. Гарантирует ли критерий Келли прибыль?

Нет, это не гарантирует прибыль. Оно оптимизирует размер позиции на основе вероятностей, но результаты всё ещё зависят от рыночных условий.

Отказ от ответственности

Этот материал предназначен исключительно для информационных целей и не является инвестиционной рекомендацией. Инвестиции в криптовалюты сопряжены с рисками. Проведите собственное исследование (DYOR).

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.