KuCoin Ventures Еженедельный Отчет: Тройной стресс-тест: Одновременная разгрузка DeFi, макро и нарративных активов

2025/11/10 08:36:02

1. Основные события недели

Единичный сбой, системная эскалация: атака на Balancer вызвала кризис продуктов доходности DeFi и привела к отклонению курса стейблкоинов

На этой неделе рынок DeFi вновь столкнулся с цепной реакцией, вызванной единичным инцидентом безопасности. Шок начался с крупного эксплойта контрактов Balancer V2, потери от которого, по оценкам СМИ и компаний по обеспечению безопасности, составили около $128 миллионов. Технически, злоумышленник использовал уязвимость в обработке десятичных значений и округления контрактами, применяя микроразмерные пакетные свопы для накопления небольших ошибок. Это постепенно исказило ценообразование пула, и в рамках разрешенных контрактом путей взаимодействия активы были выведены с крайне низкими затратами.

Вскоре после этого платформа доходности Stream Finance раскрыла потери примерно в $93 миллиона, связанные с внешним управляющим активами, и приостановила депозиты / выводы. Для ясности: проблемы Stream Finance не являются строго прямым следствием эксплойта Balancer, также они были затронуты более ранним событием массовой ликвидации "10/11". Тем не менее, они выступили усилителем риска на уровне рыночной структуры и настроений: ущерб инфраструктуре на более высоком уровне вызвал страх, LP начали выводить средства, а глубина маркет-мейкинга уменьшилась. На этом фоне любое отклонение в стратегиях платформы или внешних управляющих может быстро превратить управляемые погашения в кризис, инициируя самоусиливающийся цикл «погашение → давление продаж → снижение цен → больше погашений».

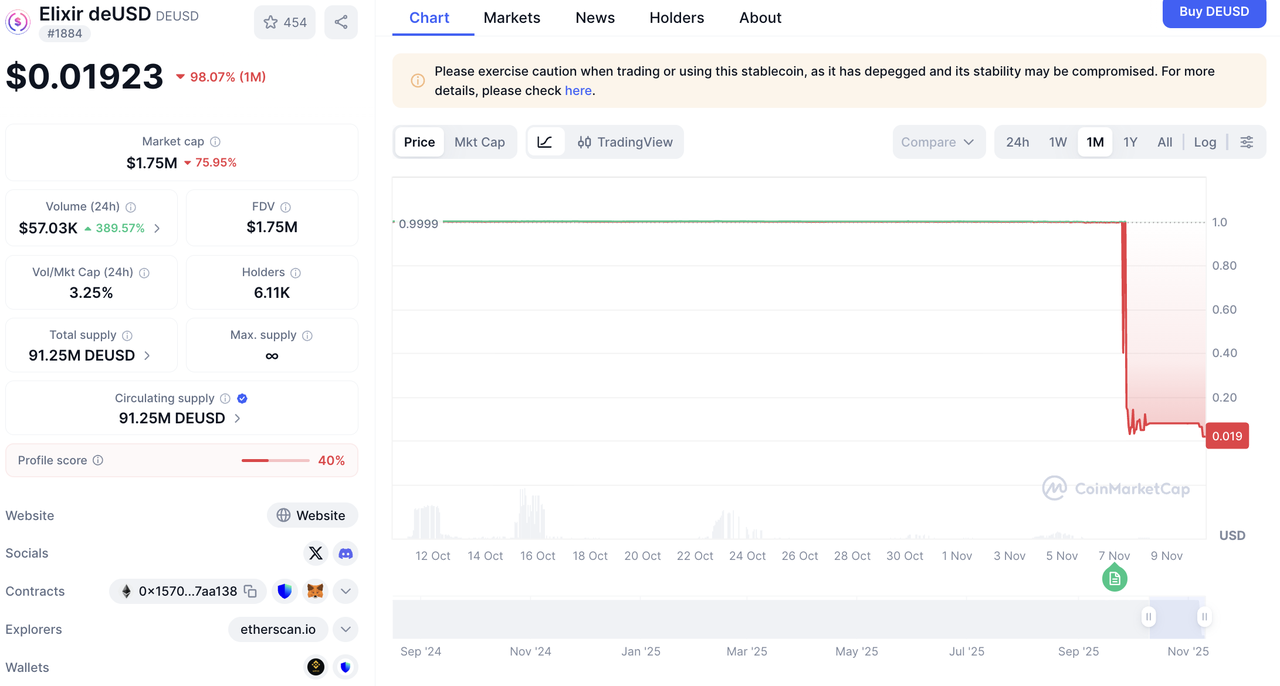

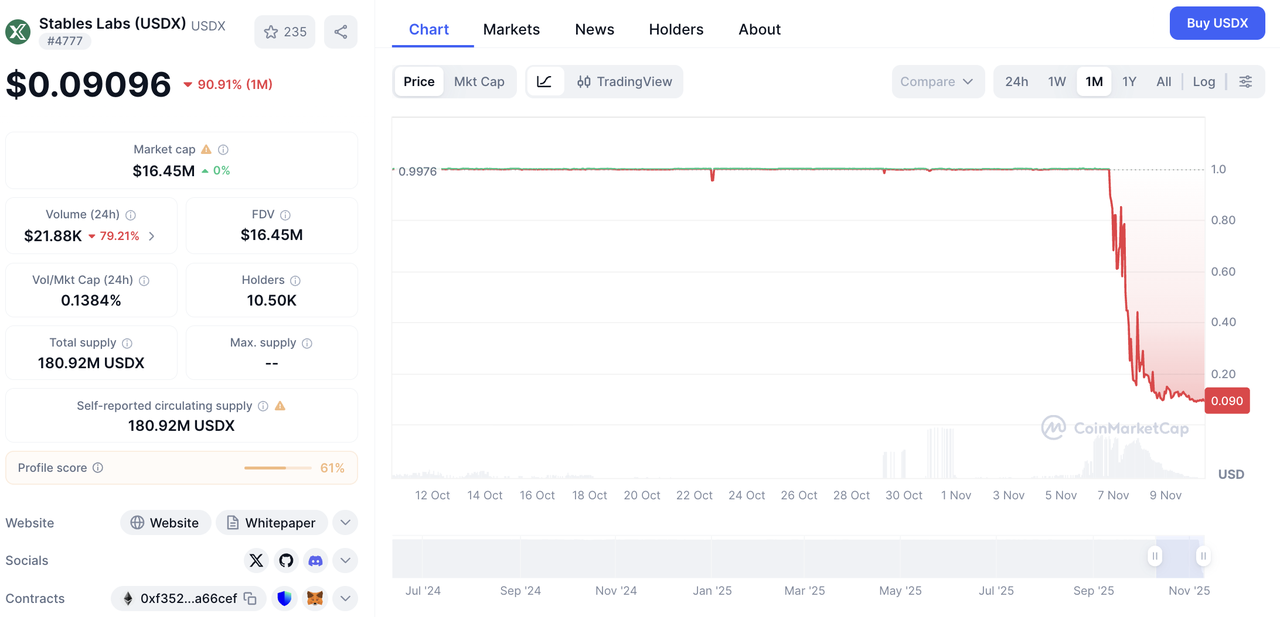

Как только ликвидность на верхнем уровне и доходность продуктов среднего уровня оказались под давлением, это быстро сказалось на работе сервисов кредитования и стейблкоинов. deUSD, имеющий экспозицию, связанную с проектом Stream, столкнулся с повреждением залогов и путей выкупа, что вынудило проект прекратить свою работу. USDX, пострадавший из-за вакуума ликвидности и дисбаланса маркет-мейкинга, сильно утратил привязку, в какой-то момент торгуясь в диапазоне $0,30–$0,40, и с тех пор упал ниже $0,01. Эти случаи подчеркивают хрупкость концепции «стабильности»: когда окна выкупа блокируются, запасы маркет-мейкеров оказываются недостаточными, а стоимость залогов одновременно падает, привязка может нарушиться нелинейно за короткие промежутки времени, образуя спираль «падение цены → паника выкупа → дефицит ликвидности → дальнейшее падение цены».

Источник данных: CoinMarketCap

На более высоком уровне этот шок показывает структурные уязвимости DeFi, а не единичный случайный сбой. Во-первых, многоуровневые контрагенты и цепочки стратегий превращают «композируемость» в палку о двух концах: любое несоответствие в одном звене может усилиться вдоль пути выкупа. Во-вторых, механизмы выкупа и привязки в значительной степени зависят от глубины AMM и надежности оракулов — зависимости, которые изначально уязвимы в условиях напряженного рынка. В-третьих, ограниченное раскрытие информации и плохое согласование времени усугубляют пессимистичное ценообразование: чем менее прозрачен состав активов, тем глубже дисконт, вызванный паникой.

Соответственно, оценка текущих и будущих рисков должна выходить за рамки движения цен отдельных активов и сосредотачиваться на структурных сигналах: отклоняются ли чистые выкупы в ключевых пулах от глубины маркет-мейкинга; растет ли концентрация контрагентов/хранителей активов в ключевых протоколах; и увеличивается ли задержка повторной привязки после утраты стейблкоином своего пегирования. По сравнению с мгновенными изменениями цен, эти индикаторы лучше сигнализируют о вероятности самоподдерживающейся петли среди цен, потоков и доверия, а также помогают отличить кратковременные, самовосстанавливающиеся сбои от давления, которое может распространиться на весь рынок.

2. Еженедельные Отобранные Рыночные Сигналы

Отток ликвидности на макроуровне и риски на блокчейне находят отклик, ожидая прорыва из Вашингтона и Федеральной резервной системы

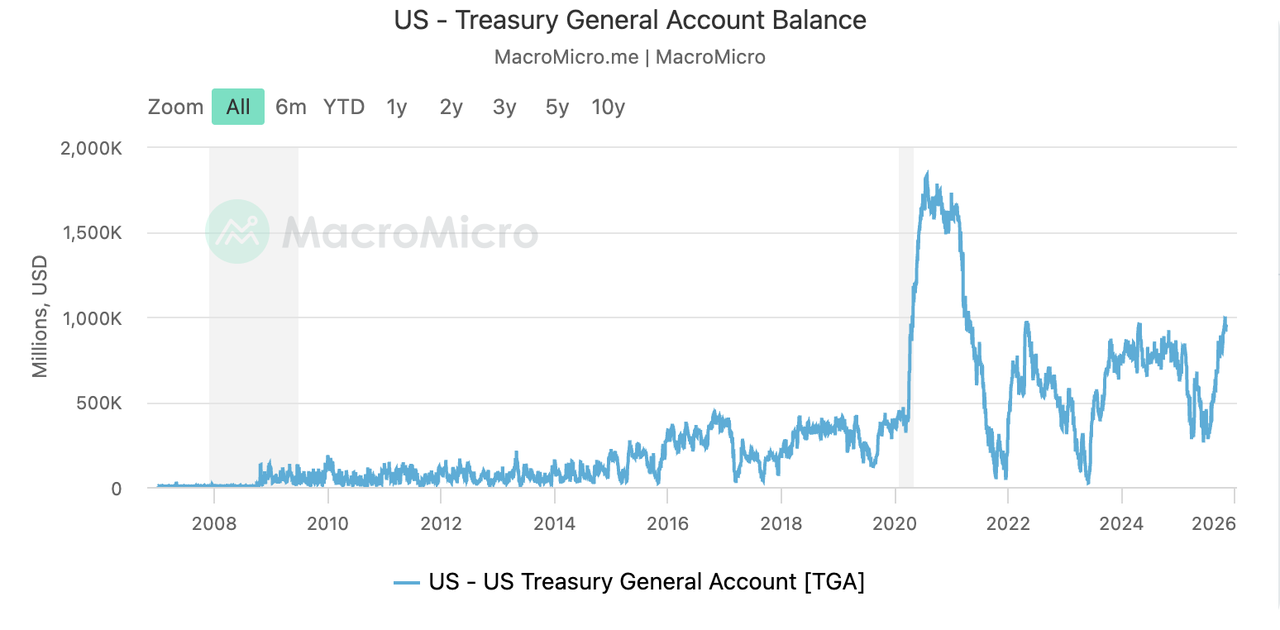

Глобальные рынки капитала, особенно в США, столкнулись с внезапным кризисом ликвидности на прошлой неделе. Эпицентром этого кризиса стал резко увеличившийся баланс Treasury General Account (TGA), что напрямую связано с затяжным закрытием правительства США. Механизм здесь прост: во время закрытия правительства Министерство финансов продолжает привлекать средства с рынка, выпуская облигации (приток средств в TGA), при этом большая часть государственных расходов замораживается (оттоки из TGA блокируются). Этот односторонний поток средств замыкает капиталы внутри TGA, предотвращая их циркуляцию на рынке. В результате баланс TGA увеличился с $300 миллиардов до примерно $1 триллиона за последние три месяца, эффективно оттягивая огромные объемы ликвидности из финансовой системы. Ситуацию усугубляет количественное ужесточение (QT), проводимое Федеральной резервной системой в течение последних трех лет, которое уже истощило ликвидность. Действия Министерства финансов стали дополнительным фактором, оставившим резервы банков на минимальном уровне и почти исчерпавшим буфер капитала финансовой системы.

Острая нехватка ликвидности напрямую привела к укреплению доллара США и оказала значительное давление на рисковые активы, такие как акции — индекс S&P 500 демонстрировал нисходящий тренд на фоне растущих настроений избегания рисков. Американский фондовый рынок пережил «черный вторник» на прошлой неделе, когда все три ключевых индекса резко упали. Наибольший удар пришелся на акции технологических компаний: композитный индекс Nasdaq упал более чем на 2%, а индекс полупроводников снизился на 4%. Несмотря на то, что рынок восстановился от минимальных значений в пятницу, это не помогло избежать завершения трехнедельной серии роста.

Источник данных: SoSoValue

Холод затронул и крипторынки, где оттоки капитала стали особенно заметны. Данные потоков ETF показывают чистый отток в размере $1,22 миллиарда из BTC ETF и $507 миллионов из ETH ETF за одну неделю. Тем не менее, два SOL ETF выделяются на этом фоне: они зафиксировали чистый приток $136 миллионов, что указывает на то, что часть капитала активно ищет новые убежища или спекулятивные возможности.

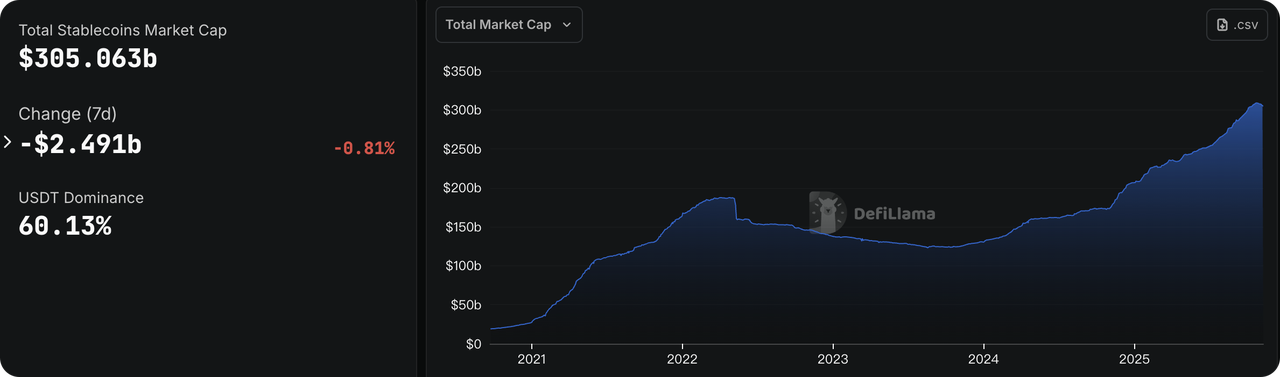

Источник данных: DeFiLlama

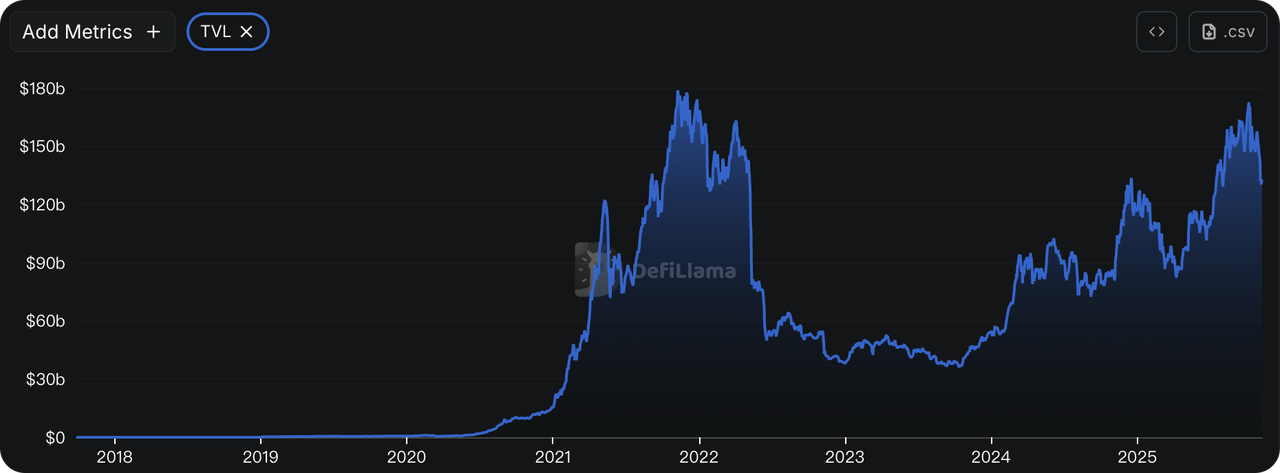

Ситуацию ухудшают рисковые события внутри криптоэкосистемы, которые усиливают страхи и тревоги среди крупных держателей капитала. На прошлой неделе эксплуатация уязвимости смарт-контракта на Balancer вызвала массовое изъятие средств из сектора DeFi. Согласно данным DeFiLlama, общая заблокированная стоимость (TVL) в крипто-DeFi упала с почти $150 миллиардов до минимального уровня $130 миллиардов, что означает «испарение» около $20 миллиардов за одну неделю. Еще более тревожно, что общий объем предложения стейблкоинов также начал сокращаться, демонстрируя признаки стагнации роста, напоминающие период до краха UST в 2022 году. Объем предложения USDe был почти сокращен наполовину от своего пикового значения, тогда как ведущие стейблкоины, такие как USDT и USDC, также зафиксировали умеренный отрицательный рост.

Источник данных: CME FedWatch Tool

Согласно инструменту CME FedWatch, рынок фьючерсов на процентные ставки оценивает вероятность снижения ставки Федеральной резервной системой на 25 базисных пунктов в декабре на уровне 66,8%. Такое ожидание рынка обусловлено, главным образом, опасениями относительно финансовой стабильности: кризис ликвидности, вызванный закрытием правительства, привел к скачку ключевых процентных ставок, а в сочетании с существенным снижением рисковых активов рынок ожидает, что ФРС будет вынуждена вмешаться для стабилизации системы.

Однако такая оценка рынка резко контрастирует с дилеммой, стоящей перед ФРС. Само закрытие правительства, вызвавшее кризис ликвидности, также создало вакуум данных по ключевым экономическим показателям, таким как отчеты по занятости в несельскохозяйственном секторе и индексу потребительских цен (CPI). Это оставляет ФРС, зависящую от данных, "вслепую". Отсутствие точных данных дает чиновникам с жёсткой позицией, обеспокоенным возможным возобновлением инфляции, веский аргумент оставить ставки неизменными в декабре, что добавляет значительную степень неопределенности в предстоящее заседание FOMC.

Источник данных: https://polymarket.com/event/when-will-the-government-shutdown-end-545?tid=1762742554499

-

Проблеск надежды на возобновление работы правительства: Согласно прогнозному рынку Polymarket, вероятность открытия правительства США на этой неделе (с 12 по 15 ноября) резко возросла. Это произошло после сообщений о том, что Сенат достиг соглашения о прекращении закрытия, предполагая потенциальный прорыв в том, что стало самым длительным закрытием правительства в истории США.

-

Чиновники ФРС в центре внимания: Ряд представителей Федеральной резервной системы, включая нескольких членов FOMC с правом голоса, а также министр финансов Бентсен, запланировали выступления на этой неделе. В условиях отсутствия официальных данных их комментарии будут внимательно анализироваться рынком для выявления любых намеков на будущую траекторию политики.

Основные наблюдения на рынке:

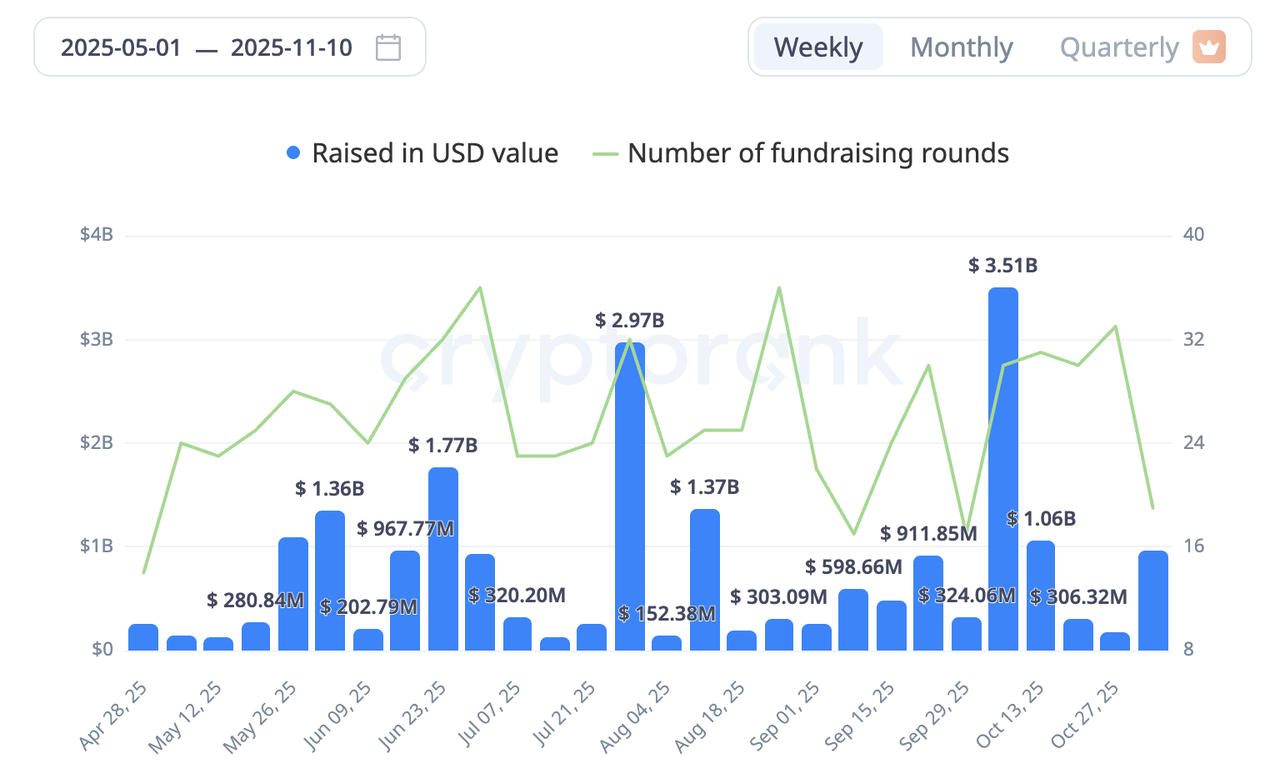

Первичный рынок криптовалют продемонстрировал восстановление на прошлой неделе. Среди значительных раундов можно выделить первый внешний раунд финансирования Ripple за почти шесть лет, стратегический раунд на сумму $500 млн. Кроме того, публичная биотехнологическая компания Tharimmune (THAR) успешно привлекла $540 млн для смены направления и превращения в казначейство для концепции DAT и монеты Canton Coin (CC).

Источник данных: CryptoRank

Сочетание хаоса и энергии: изменение правил Stable в середине процесса всё равно привело к огромной переподписке

Фокусом первичного рынка на прошлой неделе, безусловно, стал второй этап события предварительного депозита для блокчейна L1, ориентированного на стабильные монеты, Stable. Этот этап был разработан с целью устранения критики сообщества о «доминировании китов» в первом раунде, путем внедрения более «справедливого» механизма. Однако процесс оказался сопряжен с рядом сложностей.

После запуска огромный рыночный энтузиазм быстро вылился в хаотичную сцену сбора средств. Официальный интерфейс фронтенда был перегружен из-за чрезмерного трафика, а некоторые участники, пытавшиеся обойти проблему путем прямого взаимодействия с смарт-контрактом, по ошибке отправляли средства по неправильному адресу. В ответ проектная команда изменила правила на ходу, не только вновь открыв окно депозита на 24 часа, но и увеличив лимит на кошелек до $1 миллиона. Хотя это решило проблему перегрузки, оно вызвало новую волну критики в сообществе: критики утверждали, что такие изменения отошли от первоначального принципа справедливого участия.

Несмотря на первоначальный хаос и последующие споры, событие в конечном итоге привлекло почти $1,8 миллиарда депозитов, что значительно превысило жесткий лимит в $500 миллионов. В тот же день, когда событие стартовало, Binance добавил STABLEUSDT бессрочный контракт для премаркет-торговли. Исходя из общего объема выпуска в 100 миллиардов токенов и торговой цены (около $0.056 на момент написания), рынок назначил Stable полную разводненную оценку (FDV) в размере $5.6 миллиарда.

Основная причина такого хаотичного, но чрезвычайно успешного результата заключается в том, что после недавних крахов в DeFi-протоколах доходности стабильных монет, значительный объем капитала, ищущего одновременно безопасность и высокий потенциал доходности, рассматривал событие предварительного депозита Stable как идеальное направление. Таким образом, бурный процесс, массовое превышение подписки и высокая ранняя оценка на вторичном рынке коллективно отражают интенсивный интерес рынка и сложные ожидания от проекта.

3. Проекты Spotlight

DAT: Быстрое сжатие премий — вход в фазу «Продажи монет для обратного выкупа акций» и снятия избыточной пены

С текущим снижением криптовалютных рынков за последние недели инвесторы все чаще задаются вопросом о стратегиях работы с DAT (Цифровой Казначейский Актив). Премии акций для моделей, основанных на казначейских активах, быстро сжимаются, а торговый фокус смещается с «расширения мультипликатора, основанного на истории» к «использованию обратного выкупа акций для устранения дисконта». Стоимость акций MicroStrategy (MSTR) снизилась более чем на половину от своего пикового значения в цикле, в то время как многие DAT-компании, связанные с альткоинами, потеряли более 80% от своих максимальных значений. Рынок больше не рассматривает эти акции как «высокобета-прокси» для BTC/ETH; ценообразование возвращается к базовой чистой стоимости активов (NAV).

Оценка DAT не основывается на регулярных операционных денежных потоках, а зависит от казначейской NAV плюс премии, связанной с нарративом. С распространением нарратива и увеличением числа подражателей дефицит размывается, а базовая премия уменьшается. На фоне усиления регуляторных проверок и увеличения числа отчетов от шорт-селлеров (например, Kerrisdale Capital), слабое место на падающем рынке стало очевидным: недостаточная генерация денежных средств для компенсации обесценивания активов, что усиливает проциклическое переоценивание.

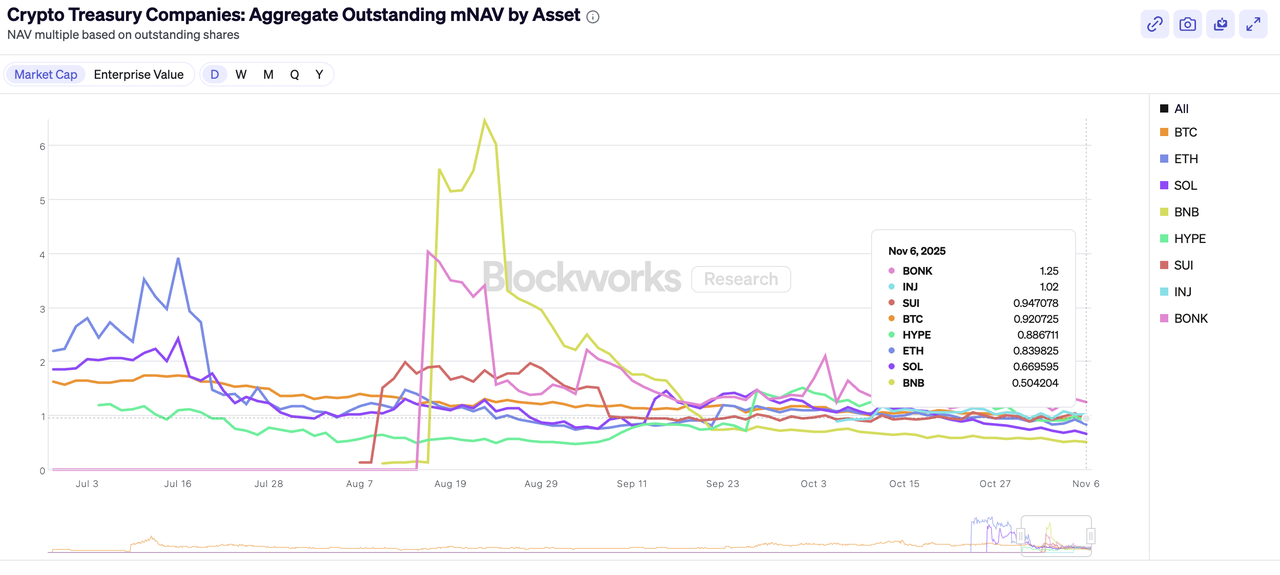

Источник данных: https://blockworks.com/analytics/treasury-companies/crypto-treasury-companies-crypto-holdings

На стороне ETH, ETHZilla установила четкий шаблон: продать примерно $40 млн в эквиваленте ETH для привлечения наличных средств, а затем выкупить около 600 000 акций, чтобы сократить дисконт между стоимостью акций и NAV — при этом заявляя, что выкуп будет продолжаться, пока дисконт сохраняется. SharpLink Gaming (SBET) также реализует ранее одобренное разрешение на обратный выкуп акций до $1,5 млрд, акцентируя внимание на покупке акций, когда их стоимость торгуется ниже криптовалютной NAV. В краткосрочной перспективе такие действия помогают устранить скидки на акции; однако системно это нормализует цикл «продажа монет → финансирование выкупа акций», который, в слабых рынках, увеличивает маржинальное спотовое предложение, создавая напряжение между восстановлением стоимости акций и давлением на продажу криптовалют.

Механически этот процесс заметен в снижении коэффициента mNAV/NAV (рыночная стоимость к NAV). По мере того как премии исчезают, а окна финансирования сокращаются, компании больше опираются на продажу казначейских активов для обратного выкупа акций, уменьшения долга и поддержки цен. Результат: скидки на акции уменьшаются, а спотовые рынки поглощают большее предложение — рефлексивность, переходящая из акций обратно в цены монет. В настоящий момент сегмент переживает этап снижения ажиотажа и переоценки; темпы премий и обратные выкупы требуют пристального наблюдения, и пока рано предполагать V-образное восстановление.

О KuCoin Ventures

KuCoin Ventures является ведущим инвестиционным подразделением KuCoin Exchange — ведущей глобальной криптовалютной платформы, построенной на доверии и обслуживающей более 40 миллионов пользователей в более чем 200 странах и регионах. Ориентируясь на инвестиции в самые революционные крипто- и блокчейн-проекты эпохи Web 3.0, KuCoin Ventures поддерживает разработчиков криптовалют и Web 3.0 финансово и стратегически, предоставляя глубокую экспертизу и глобальные ресурсы. Как инвестор, ориентированный на сообщество и исследования, KuCoin Ventures тесно взаимодействует с портфельными проектами на всех этапах их жизненного цикла, уделяя особое внимание инфраструктурам Web 3.0, AI, потребительским приложениям, DeFi и PayFi.

Disclaimer Эта информация о рынке, возможно, полученная от сторонних, коммерческих или спонсорских источников, не является финансовым или инвестиционным советом, предложением, призывом или гарантией. Мы не несем ответственности за её точность, полноту, надежность и любые связанные с этим убытки. Инвестиции/торговля связаны с рисками; прошлые результаты не гарантируют будущих. Пользователям рекомендуется проводить собственные исследования, принимать взвешенные решения и брать на себя полную ответственность.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.