Еженедельный отчет KuCoin Ventures: Прорыв "универсализации" бирж и расхождение макрополитик; PayFi и стейблкоины возглавляют новые тренды на первичном рынке

2025/12/22 21:51:02

1. Основные события недели на рынке

Мониторинг бирж: локализация соблюдения требований, стирание границ и подводные течения в войне за нулевые комиссии

На этой неделе были ярко продемонстрированы драматические изменения в ландшафте бирж, с явными сигналами о "локализации" соблюдения требований Центральными Биржами и сближении, которое проявится к концу 2025 года. Первоклассные платформы вытесняют среднетуровые биржи, используя два основных пути:

Во-первых, CEX, которые временно покинули ключевые рынки из-за давления регулирования, используют текущее политическое окно (например, крипто-дружественную позицию администрации Трампа) или новые пути соблюдения требований для возвращения в юрисдикции с высоким уровнем благосостояния, такие как США, Великобритания и Европа. Во-вторых, биржи, такие как Coinbase, разрушают границы между крипто- и традиционными финансами (TradFi), устанавливая "Единые аккаунты" как новый отраслевой стандарт. Для других игроков в секторе простое спотовое сопоставление и бизнес на производных инструментах больше не являются единственными полями битвы; будущие барьеры для входа потребуют более разнообразных возможностей.

Согласно Bloomberg, Binance изучает реструктуризацию капитала для перезапуска Binance.US. Конкретные уступки могут включать сокращение доли контроля основателя CZ, активное участие в криптопроекте семьи Трамп, World Liberty Financial, и поиск более глубокого выравнивания интересов с глобальным гигантом управления активами BlackRock. Чтобы вернуть себе доступ на рынок США, Binance, по всей видимости, готова пойти на значительные жертвы в плане доли собственности и контроля.

Binance — не изолированный случай. За последний месяц KuCoin получил регистрацию в Austrac в Австралии и лицензию MiCA в Австрии, вступая на регулируемые шахматные доски Европы и Австралии. На прошлой неделе, спустя два года после выхода с рынка Великобритании, Bybit выбрал более умный путь: возобновил операции в Великобритании, сотрудничая с лицензированным учреждением Archax (которое выступает в роли утверждающего органа для его финансового рекламного контента).

Наряду с комплаенс-оншорингом и расширением, формы продуктов бирж претерпевают необратимое качественное изменение, особенно в этом году, через устранение границ между продуктами. Платформы, такие как Coinbase и Bitget, устраняют изоляцию между Crypto и TradFi, делая «Единые аккаунты» новым отраслевым стандартом. Coinbase раскрыла свои амбиции в «Обновлении системы» этой недели: больше не довольствуясь статусом просто криптобиржи, она бросает вызов брокерским компаниям. Пользователи теперь могут использовать USDC в своих аккаунтах для покупки акций США напрямую или даже торговать альткоинами Solana через интегрированный агрегатор Jupiter. Это означает, что Coinbase пытается упаковать «Nasdaq» и «Казино на блокчейне» в одно приложение. Аналогично, Bitget запустила «Единую» стратегию на офшорных рынках, позволяя пользователям использовать USDT в качестве маржи для торговли золотом, сырой нефтью, Форексом и CFD на акции США. Эта эволюция еще больше улучшает опыт торговли пользователей, избавляя инвесторов от необходимости часто вносить и выводить средства на разных платформах для распределения различных активов.

С другой стороны, на фоне сближения продуктов, ветеран CEX Bitfinex попытался всколыхнуть рынок на этой неделе с помощью первобытной ценовой тактики. Bitfinex объявила о постоянной нулевой комиссии для всех категорий на платформе. Это не краткосрочная промоакция, а политика, охватывающая спотовую торговлю, маржу, бессрочные контракты, ценные бумаги и даже OTC-трейдинг; комиссии равны нулю как для Makers, так и для Takers. Намерение — перетянуть существующую ликвидность и трейдеров с высокой частотой операций через экстремально низкие издержки. Это создает ощутимое давление на нынешнее жестокое поле битвы CEX. Если конкуренты начнут снижать комиссии или переходить на бесплатный сервис, как CEX смогут построить свои собственные эксклюзивные рвы?

«Жесткий режим» в секторе бирж постепенно раскрывается. Для других игроков простое сопоставление токенов и контрактный бизнес могут больше не быть основными конкурентными барьерами. Будущее высокое место переместилось к возможностям в каналах соблюдения нормативов, захвату реальной ликвидности, кросс-активному расчету и экстремальному контролю затрат, чтобы выжить в усиливающейся войне.

2. Еженедельные выбранные рыночные сигналы

Дивергенция глобальной монетарной политики становится реальностью: «Ястребиное сокращение» от ФРС встречается с повышением ставок BOJ, что запускает фазу переоценки рисковых активов

На прошлой неделе глобальные макроэкономические переменные сосредоточились вокруг двух ключевых заседаний центральных банков. Федеральная резервная система осуществила ожидаемое снижение ставки на 25bps на своем декабрьском заседании FOMC. Однако через обновленный график точек и замечания председателя Джерома Пауэлла ФРС дала четкий сигнал: будущие возможности для смягчения ограничены, а нейтральная реальная процентная ставка может значительно превысить уровни, предшествовавшие пандемии. Одновременно, 19 декабря Банк Японии официально повысил свою ставку на 25bps до 0.75%, инициировав новый цикл ужесточения. Синхронные, но противоположные шаги этих двух крупных центральных банков—уход от экстремальных политик—означают переход от «координированных ожиданий смягчения» к новой фазе региональной дивергенции и структурного маневрирования.

На фоне позиции ФРС «снижение, но не смягчение» кривой доходности казначейских облигаций США продолжила тренд медвежьего уклона. Несмотря на то что доходность по коротким облигациям снизилась после сокращения ставки, доходность по долгосрочным облигациям оставалась высокой или даже немного повысилась, что ограничено высокими дефицитами, давлением предложения облигаций и неопределенностью инфляции. Это сочетание облегчило краткосрочные финансовые нагрузки, но одновременно повысило дисконтную ставку для акций, что оказало давление на оценки акций с высокой продолжительностью роста и рисковых активов. Между тем, хотя повышение BOJ было частично заложено в цену, его символическое значение перевесило само изменение ставки: последний крупный центральный банк мира, поддерживающий ультрамягкую политику, систематически уходит со сцены, еще больше проясняя тренд сужения дифференциала процентных ставок США-Япония.

Источник данных: investing.com

После окончательного утверждения результатов политики традиционные рискованные активы не продемонстрировали единого роста. Акции США колебались на высоких уровнях после заседания FOMC, при этом сектора ИИ и высокооцененных технологий показывали разную динамику. Изменения на рынках валют и ставок были более направленными: йена испытала повышенную волатильность вокруг заседания BOJ, доходности японских облигаций увеличились по всей кривой, а привлекательность кэрри-трейдов на основе дифференциала доходностей США и Японии была систематически снижена. В долгосрочной перспективе, тенденция репатриации японского внутреннего капитала из зарубежных активов (особенно казначейских обязательств США) вероятно продолжится, что ослабит спрос на казначейские обязательства США, будет поддерживать постоянное восходящее давление на глобальные длинные ставки и оказывать влияние на центр оценки глобальных рискованных активов через канал ставки дисконтирования.

Крипторынок быстро отразил данное изменение настроений. На фоне усиленной макроэкономической неопределенности вторичный крипторынок продолжил демонстрировать слабую консолидацию. BTC неоднократно не удавалось преодолеть уровень в $90,000 и он отступал обратно к среднему диапазону; ETH боролся вокруг уровня в $3,000, не формируя независимого тренда. Темы с высоким бета-коэффициентом и сектора мемов столкнулись с широким давлением, лишь отдельные токены, обусловленные событиями, показывали кратковременные всплески, которые оказывали ограниченное влияние на общее настроение.

Источник данных: tradingview.com

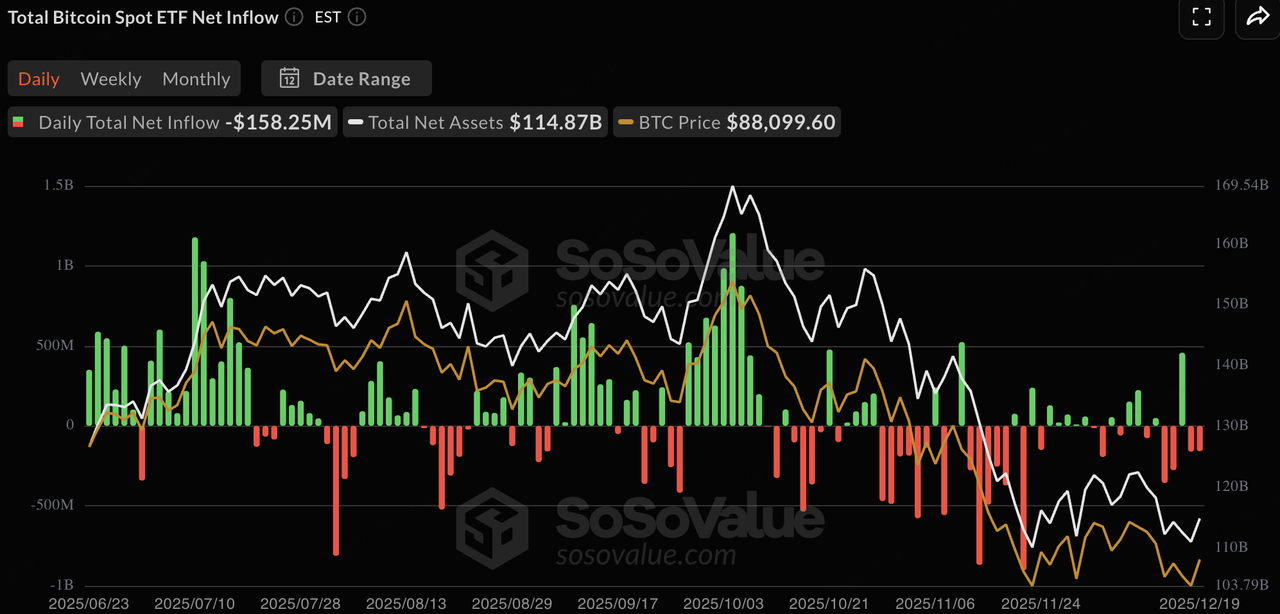

На прошлой неделе спотовые крипто-ETF зафиксировали значительные чистые оттоки, что указывает на то, что традиционный институциональный капитал, сталкиваясь с неопределенностью во время "Супер недели центральных банков", отдавал предпочтение фиксации прибыли и сокращению рисков перед рождественскими праздниками. Спотовые ETF BTC зафиксировали недельные чистые оттоки на сумму около $500 миллионов, что подчеркивает доминирующее ожидательное настроение среди институтов возле уровня сопротивления в $90,000 и переход от постепенных притоков к динамике "игры на акциях". Спотовые ETF ETH показали еще более слабые результаты, с недельными чистыми оттоками, достигающими около $640 миллионов. Когда макроэкономическая неопределенность возрастает (повышение BOJ + ястребиные перспективы ФРС), институты, как правило, в первую очередь сокращают экспозицию к активам с высоким бета-коэффициентом и низкой ликвидностью. Учитывая относительно скромный рост ETH и отсутствие импульса на цепочке в этом цикле, он стал предпочтительным кандидатом для оборонительного сокращения в рамках годовой ребалансировки портфеля, позволяя институтам высвободить наличные средства или восстановить позиции в казначейских обязательствах.

Источник данных: SoSoValue

Ончейн ликвидность показала замедленный рост общего выпуска стейблкоинов. USDT остается основным источником дополнительного предложения с рыночной капитализацией $186.8 миллиардов, увеличившись на 0.27% за неделю, еще больше укрепив свое доминирование выше 60%. USDC немного снизился на 1.62%, отражая некоторую ротацию капитала. Другие стейблкоины продемонстрировали четкую дивергенцию: новые/доходообразующие варианты, такие как RLUSD и USYC, показали положительный рост (+3.19% и +5.09% соответственно), в то время как USDe и DAI продолжили сокращение с падениями на 1.37%-1.85%. В частности, USYC, как доходообразующий стейблкоин, передает доходы от краткосрочных казначейских облигаций и репо своим держателям (функционируя как ончейн денежный рыночный фонд), предлагая пассивный доход при сохранении привязки к USD близко к 1:1 и моментальной возможности обмена на USDC — функция, особенно привлекательная для институциональных инвесторов в конце года для избежания простаивающего капитала. В целом, этот слабый сигнал предполагает, что капитал еще не покинул криптовалютный рынок массово, но ожидает постпраздничных возможностей.

Источник данных: DeFiLlama

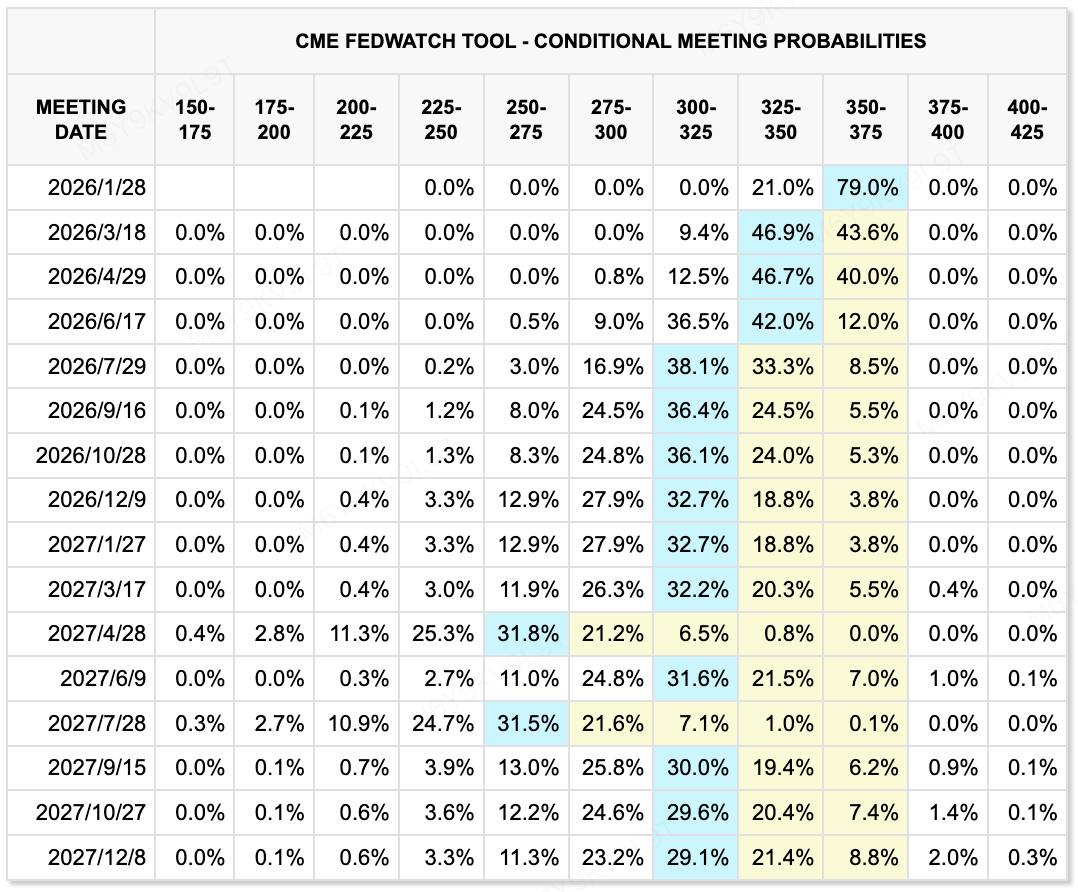

Согласно инструменту CME FedWatch Tool, рынки оценивают вероятность того, что Федеральный резерв оставит ставки без изменений на январском заседании, в 79%. Для заседаний в марте и апреле подразумеваемые вероятности дополнительных сокращений остаются низкими, без четкой оценки совокупного снижения на 50 базисных пунктов. Базовый прогноз рынка на 2025 год предполагает снижение ставок на 25–50 базисных пунктов за год. Этот путь оценки отражает продолжающееся осмысление динамики инфляции и более широкие перспективы роста.

Источник данных: CME FedWatch Tool

Ключевые события недели:

-

23 декабря: ВВП США за третий квартал (окончательные данные), Индекс потребительского доверия

-

26 декабря: Публикация протоколов заседания Банка Японии за декабрь, предоставляющих подсказки о времени первого повышения ставки в 2026 году

Обзор первичного рынка:

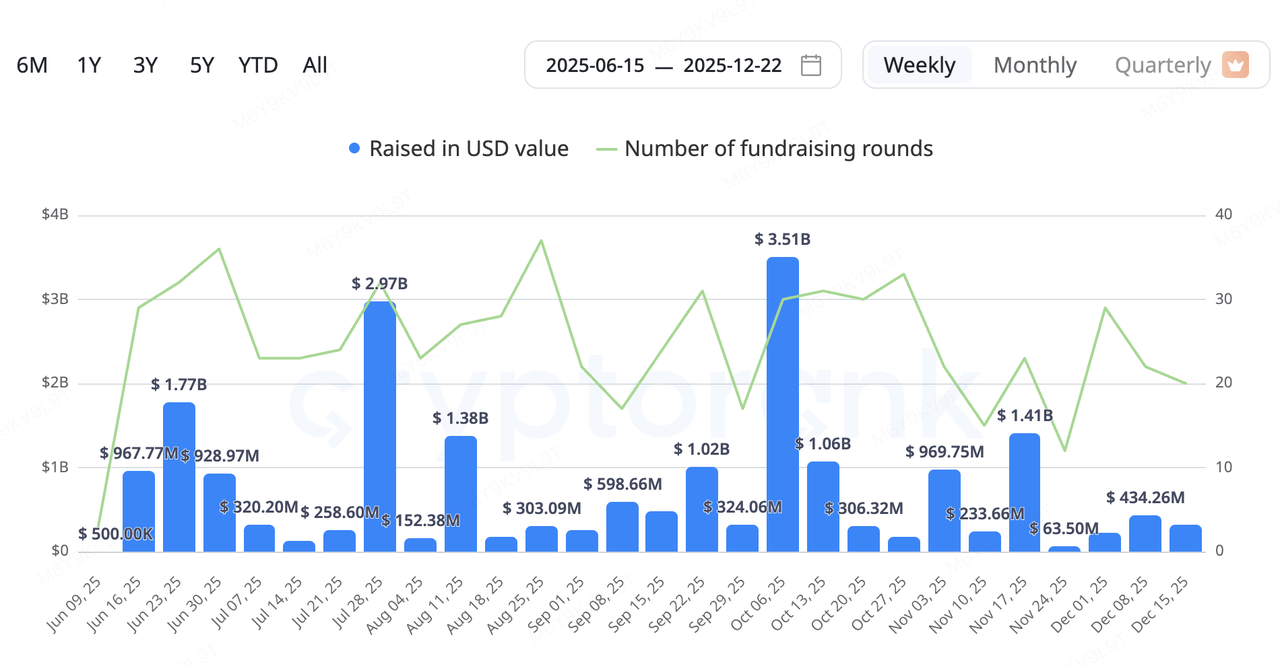

Капитал на первичном рынке продолжал отдавать предпочтение инфраструктурным проектам с осязаемым реальным применением, при этом платежи, DePIN, данные и проекты, связанные с искусственным интеллектом, стали ключевыми областями внимания. Секторы DePIN и PayFi были особенно активны. Проекты, такие как Fuse (энергетические сети), DAWN (децентрализованный широкополосный доступ), ETHGAS (абстракция газа Ethereum) и Speed (компьютерный слой Bitcoin), объявили о новых раундах финансирования, отражая устойчивый интерес инвесторов к нарративам, связанным с привязкой ончейн-ресурсов к реальной производственной мощности. Сезонно поздние раунды (Серия B и далее) и стратегические инвестиции составили большую долю активности, при этом капитал все больше подчеркивает потенциал денежных потоков по сравнению с рисковыми опциями на ранних стадиях.

Источник данных: CryptoRank

-

Fuse Energy (ранее Project Zero): Solana-based проект энергии DePIN объявил о привлечении $70 миллионов в раунде Series B под руководством Lowercarbon Capital и Balderton Capital с постинвестиционной оценкой примерно $5 миллиардов. Fuse использует вертикально интегрированную модель «от источника к розетке», строя объекты возобновляемой энергии и напрямую снабжая электроэнергией потребителей. Внутренняя интеграция цепочки поставок и внедрение on-chain расчетов и управления позволяют Fuse устранять неэффективность традиционных энергетических рынков. Основанный бывшими руководителями Revolut, проект обслуживает примерно 200,000 домохозяйств в Великобритании.

-

DAWN: Разработанный командой Andrena, децентрализованный широкополосный протокол DAWN завершил раунд Series B на $13 миллионов под руководством Polychain Capital. DAWN позволяет пользователям устанавливать специализированные аппаратные узлы («Black Boxes») для предоставления широкополосного доступа в обмен на токеновые стимулирования, позиционируя себя как децентрализованная альтернатива традиционным интернет-провайдерам. Хотя его сеть, как утверждается, охватывает миллионы домохозяйств в некоторых регионах США, её долгосрочная жизнеспособность будет зависеть от показателей конверсии пользователей, стоимости оборудования и соблюдения регулирования.

RedotPay: Новый единорог в платежах на основе стабильных монет

RedotPay объявил о завершении раунда Series B на сумму USD 107 миллионов, возглавленного Goodwater Capital, с участием Pantera Capital, Blockchain Capital и Circle Ventures. Раунд был переподписан, что позволило привлечь в общей сложности USD 194 миллионов в 2025 году и установить компанию на уровне единорога.

Вместо сосредоточения на крипто-ориентированных пользователях, RedotPay ориентируется на малые и средние предприятия и фрилансеров, интегрируя расчеты на основе стабильных монет с сетями Visa и Mastercard. Платформа поддерживает основные стабильные монеты, такие как USDT и USDC, предлагая услуги конверсии фиатных валют и расчетов для торговых партнеров. Финансирование будет использовано для расширения глобального лицензионного покрытия (включая MiCA в ЕС и PSA в Сингапуре), модернизации систем управления рисками и улучшения B2B продуктов.

С точки зрения отрасли, RedotPay иллюстрирует один из практических путей реализации модели PayFi. Покрывая стабильные монеты, расчеты и интерфейсы с карточными сетями, он стремится уменьшить трение при внедрении стабильных монет в реальные коммерческие платежные потоки. По сравнению с одноуровневыми платежами или решениями на основе стабильных монет, прогресс RedotPay в локализации и выполнении нормативных требований в выбранных развивающихся рынках позволяет ему захватывать спрос на расчеты через границу и платежи типа «USD».

Ключевые переменные, которые следует мониторить, включают устойчивость роста пользователей, стоимость соблюдения регуляторных требований и стабильность партнерств с крупными эмитентами стейблкоинов. В целом, данный случай отражает, как ориентированный на стейблкоины PayFi постепенно переходит от проверки концепции к коммерчески жизнеспособному внедрению.

3. Проект Spotlight

Еще один запуск нового стейблкоина: Дифференцированный путь $U и ключевые риски

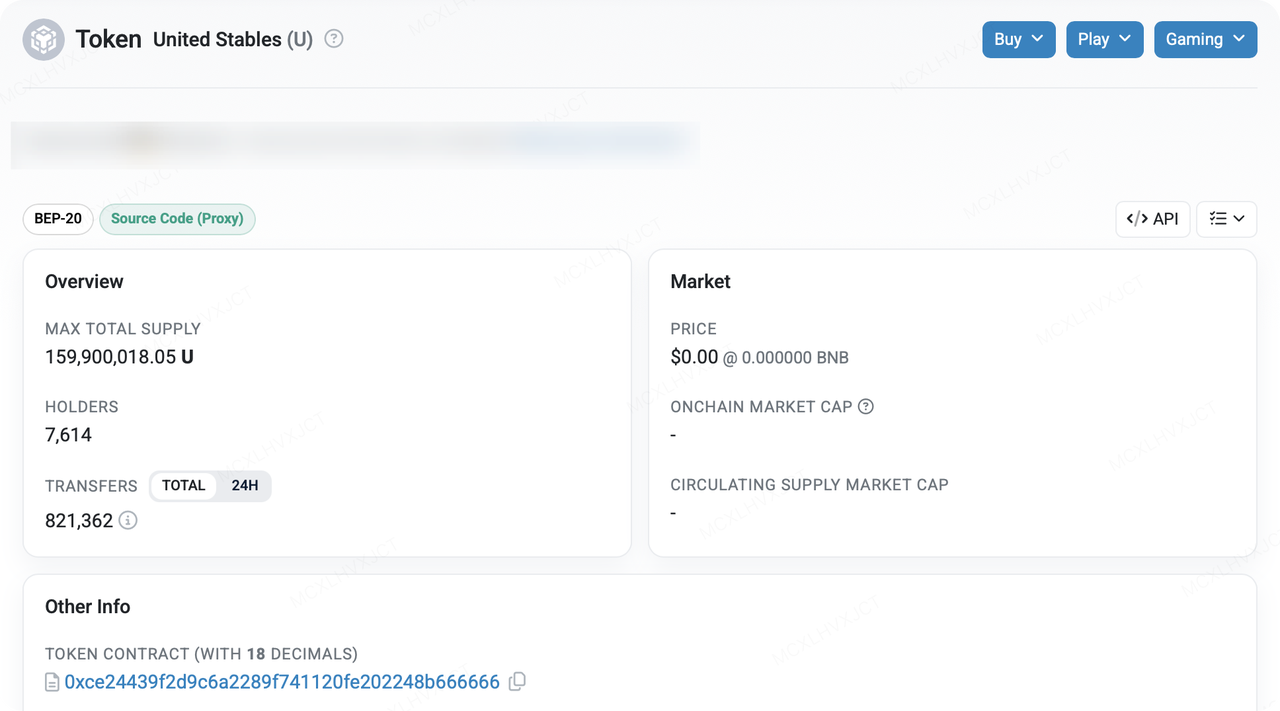

United Stables недавно запустила свой стейблкоин USD, $U, сначала развернув его в сети BNB Smart Chain и Ethereum с заявленной целью обслуживать случаи использования капитала с высокой скоростью, такие как торговля, DeFi, институциональные расчеты и трансграничные платежи. Однако первоначальное внимание было привлечено скорее двумя «внешними» катализаторами, чем органическим внедрением: (1) быстрой публикацией CZ в социальных сетях, которая выступила как сигнал доверия, и (2) агрессивным начальным подходом команды к интеграциям и программам ликвидности (DEX, кредитование, кошельки и поддержка CEX были развернуты параллельно), что сделало $U похожим на более решительный план «запустить и сделать доступным сразу».

Данные в сети указывают, что предложение $U быстро выросло после запуска. Менее чем за четыре дня BscScan показал максимальное общее предложение около 159.9 миллионов токенов и около 7,614 адресов держателей. В то же время адреса, связанные с HTX, составляют более 65% из числа крупнейших держателей, а HTX продвигает продукты доходности с предложением до 20% APY. В контексте «быстрого масштабирования при запуске» такая концентрация не является редкостью: она может отражать раннюю институциональную чеканку плюс договоренности о хранении/маркетмейкинге, а также быть побочным продуктом программ CEX по ликвидности и доходности, поглощающих предложение. Тем не менее, для внешних наблюдателей концентрация объективно усиливает два опасения: (1) достаточно ли распределены ликвидность и ценообразование на вторичном рынке, и (2) остаются ли выкуп и прозрачность резервов проверяемыми в стрессовых условиях.

$U позиционирует себя иначе по сравнению с моделью «стейблкоина единого эмитента», делая акцент на подходе «резерв инклюзивного стейблкоина» для агрегирования ликвидности вместо конкуренции через чистую однородность с действующими игроками. В сочетании с заявленными механизмами/стимулами для безгазовых переводов на BSC и быстрыми интеграциями с DeFi/кошельками это больше похоже на стратегию «покупки экосистемного внимания через скорость распространения». Важно отметить, что ключевой вопрос заключается не в том, насколько убедителен нарратив, а в том, можно ли непрерывно верифицировать два аспекта:

-

Являются ли состав резерва, условия хранения, правила выкупа и более частые заверения третьих сторон достаточно прозрачными;

-

Могут ли глубина, проскальзывание и межплатформенная применимость основных пулов ликвидности (DEX ↔ кредитование ↔ CEX) идти в ногу с ростом предложения—в противном случае может возникнуть структурное несоответствие, когда «предложение быстро масштабируется, но применимость отстает».

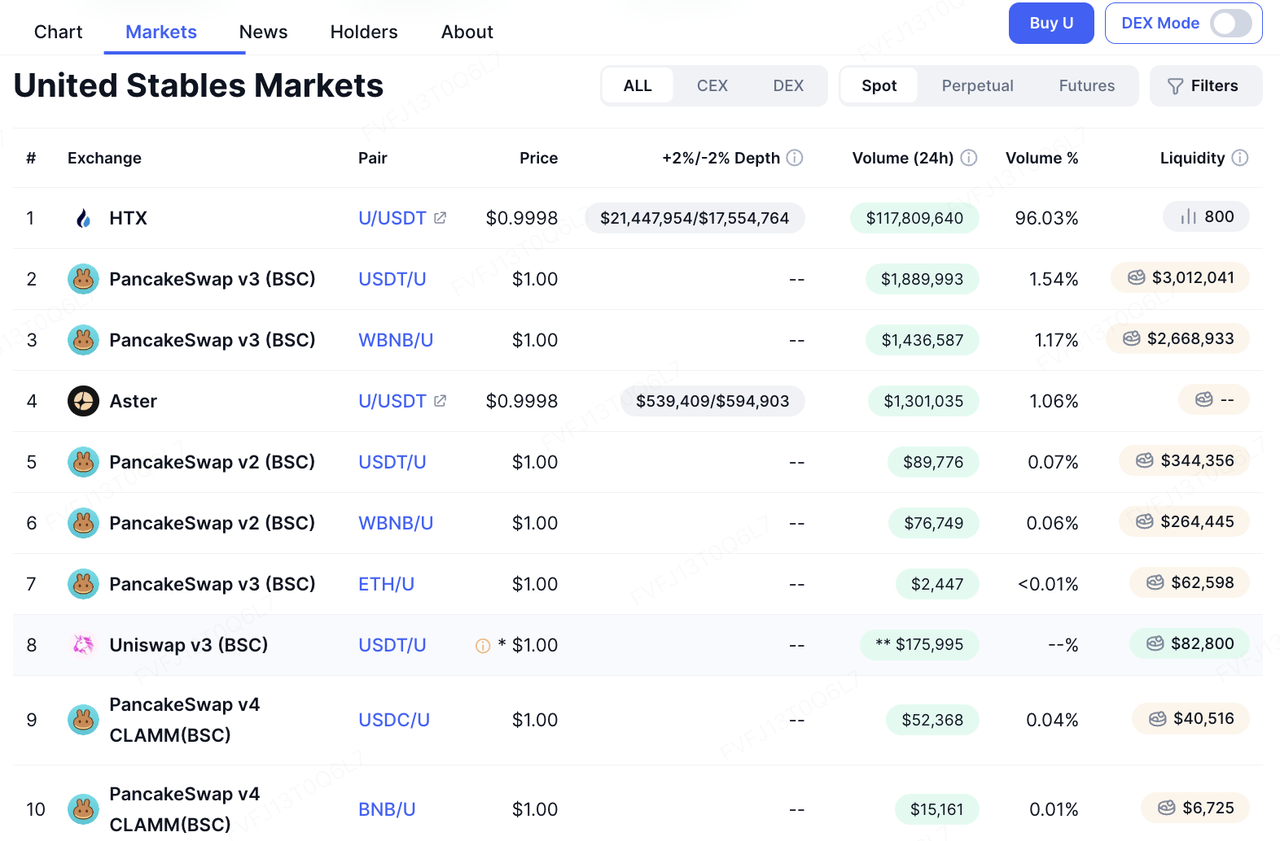

С точки зрения реализации, путь интеграции $U представляет собой относительно прямую ставку на «базу приложений с высокой оборачиваемостью» BSC. Интеграции с PancakeSwap, Aster, Fourmeme и ListaDAO—вместе с поддержкой кошельков Binance Wallet, Trust Wallet и SafePal, а также листинг на CEX HTX—дают $U широкое покрытие в области торговли, ставок/кредитования, сценариев запуска мемов и доступа к централизованной торговле. Примечательно, что Fourmeme создал специальный раздел для $U и пытается позиционировать его как основной актив запуска для новых проектов—конкурируя, по сути, за роль «единицы номинации» в первичном выпуске на цепочке и запуске ликвидности. Если такая зависимость пути укоренится, реальный спрос на использование $U не будет зависеть исключительно от субсидий доходности, а может быть поддержан внутренним циклом «запуск → торговля → маркетмейкинг → рециклирование капитала». Однако стоит отметить, что ончейн пулы ликвидности $U пока не особенно глубокие, и многие участники, возможно, всё ещё находятся в режиме ожидания.

Источник данных:https://four.meme/u & https://coinmarketcap.com/currencies/united-stables/

Смотря вперед, потенциал $U сосредоточен на объединенном нарративе «корпоративная конфиденциальность + AI-нативные программируемые платежи». Если проект сможет обеспечить более сильную защиту конфиденциальности без ущерба для возможностей аудита на соответствие, а также продвинуть такие функции, как переводы без газа/на основе подписей и платежи между машинами, на уровень стейблкоина, $U может лучше соответствовать растущей кривой спроса на «автоматизацию корпоративного казначейства и платежи AI-агентов». Тем не менее, реализация этих возможностей обычно намного сложнее, чем просто выпуск нового стейблкоина. В конечном итоге рынок оценит эту гипотезу с помощью двух наборов метрик: (1) универсальность и удержание в различных сценариях (реальное использование в платежах/расчетах/DeFi) и (2) прозрачность и надежность соответствия (частота раскрытия резервов, объем аудитов/аттестаций, SLA выкупа и четкие руководства для нестандартных сценариев).

С точки зрения риска, «инклюзивная» структура резервов может улучшить ликвидность портфеля, но также усложняет передачу рисков. Когда резервы включают несколько стейблкоинов и фиатных активов, любое действие по соблюдению норм, нарушение хранения, событие заморозки или отвязка любого составляющего актива может быть усилено до более широкого кризиса доверия через одно обязательство $U. Во-вторых, регуляторные и лицензионные границы остаются ключевой неопределенностью: раскрытия рисков и соответствия на веб-сайте включают заявления о применимости для конкретных юрисдикций (например, статус регистрации/лицензии в рамках определенных нормативных актов), что подразумевает, что диапазон институциональных клиентов и доступные каналы распространения могут изменяться в зависимости от регуляторных изменений. Наконец, если глубина пула на цепочке и ликвидность свопов не увеличатся параллельно, ранний рост с большей вероятностью будет интерпретирован как «объем, обусловленный каналом», а не подлинный «сетевой эффект».

В целом, $U выглядит как экспериментальный претендент в гонке стейблкоинов после BUSD. Его успех зависит от того, сможет ли он преобразовать институциональный масштаб эмиссии в устойчивое проникновение в платежи/расчеты — и сможет ли он укрепить доверие через прозрачность и механизмы выкупа, основанные на правилах. Сохранится ли краткосрочный импульс, будет сильно зависеть от стимулов экосистемы, практической применимости на крупных DeFi-площадках и, что особенно важно, сможет ли он обеспечить более сильные ветры распределения от крупных платформ и кошельков, чтобы сформировать устойчивый цикл «холд → использование → перераспределение».

О KuCoin Ventures

KuCoin Ventures — ведущая инвестиционная ветвь KuCoin Exchange, являющейся ведущей глобальной криптоплатформой, основанной на доверии и обслуживающей более 40 миллионов пользователей в более чем 200 странах и регионах. Стремясь инвестировать в самые прогрессивные крипто- и блокчейн-проекты эпохи Web 3.0, KuCoin Ventures поддерживает создателей криптовалют и Web 3.0 как финансово, так и стратегически, обеспечивая глубокую аналитику и глобальные ресурсы.

Будучи инвестором, ориентированным на сообщество и исследования, KuCoin Ventures тесно сотрудничает с портфельными проектами на протяжении всего их жизненного цикла, уделяя особое внимание инфраструктурам Web 3.0, искусственному интеллекту, потребительским приложениям, DeFi и PayFi.

Отказ от ответственностиЭта общая информация о рынке, возможно, получена из сторонних, коммерческих или спонсированных источников и не является финансовой или инвестиционной консультацией, предложением, призывом или гарантией. Мы отказываемся от ответственности за ее точность, полноту, надежность и любые возникшие убытки. Инвестиции/торговля сопряжены с рисками; прошлые результаты не гарантируют будущих. Пользователи должны самостоятельно изучать информацию, разумно оценивать и полностью нести ответственность.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.