Почему долг США важен для обычных людей, которые не следят за бюджетной политикой?

2026/04/24 07:15:02

Введение

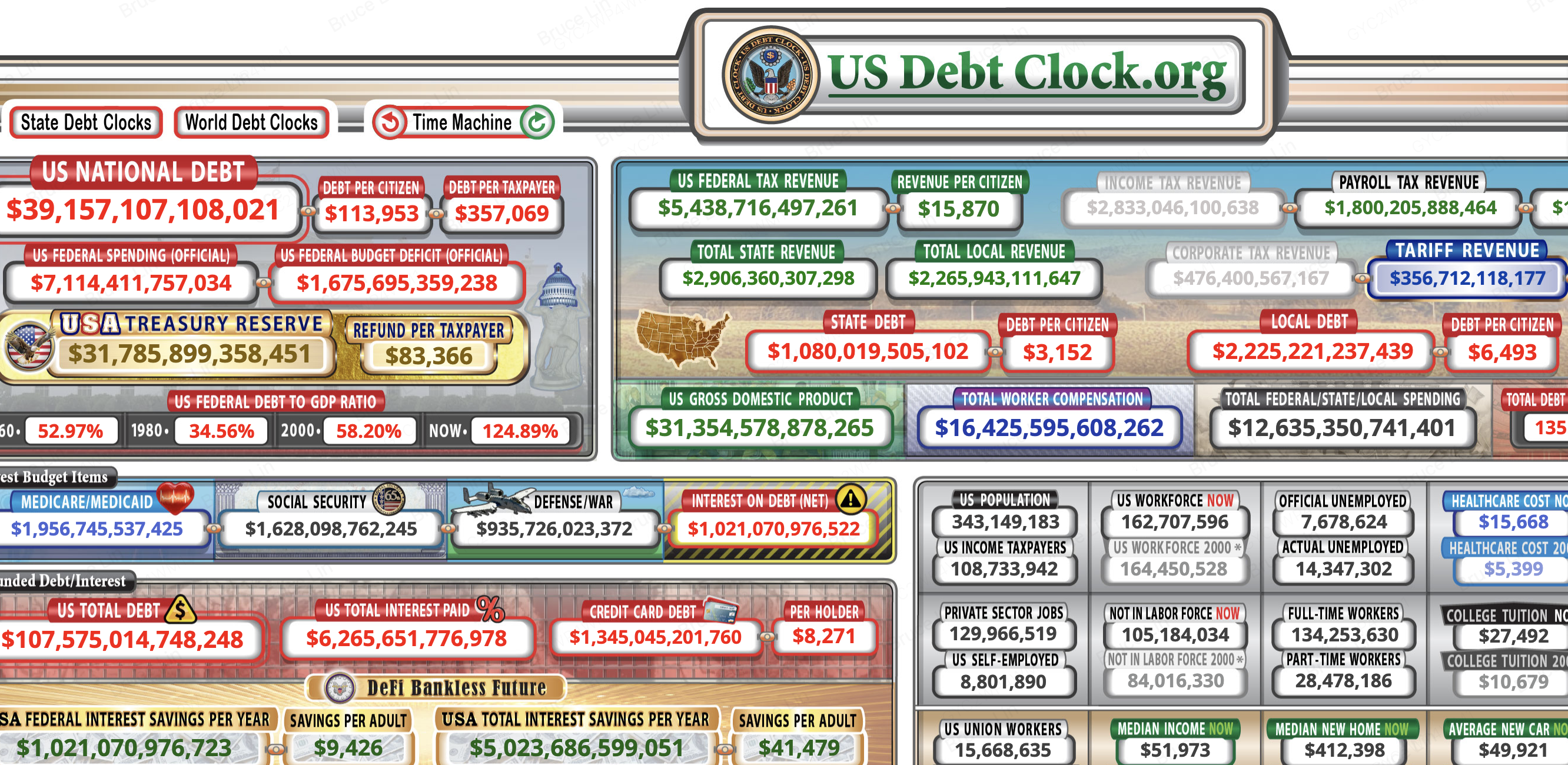

Знали ли вы, что каждый житель Соединенных Штатов в настоящее время имеет задолженность перед федеральным правительством более чем $113 000? Рост государственного долга США напрямую снижает покупательную способность, повышает стоимость заимствований и угрожает социальным услугам, на которые полагаются миллионы людей — даже если вы никогда не смотрели бюджетные слушания в Конгрессе. Общий государственный долг превысил $39,14 трлн, согласно данным USDebtClock.org, и на каждого налогоплательщика приходится примерно $357 000. Эти цифры — не абстрактные бухгалтерские записи. Они превращаются в более высокие цены в продуктовом магазине, более высокие ставки по ипотеке и сокращение пособий по медицинскому страхованию Medicare и социальному обеспечению в ближайшие годы.

Понимание этой связи важно, потому что оно влияет на то, где вы храните свои сбережения, как вы планируете пенсию и какие активы могут сохранять стоимость при росте фискального давления.

Для читателей, ищущих более глубокий контекст:

-

Рекордный долг США в 40 триллионов долларов исследует, как расширение государственного заимствования изменяет динамику рынка криптовалют в 2026 году,

-

while Tokenized Treasuries объясняет, как получать доходность государственных облигаций с помощью инструментов на основе блокчейна на KuCoin.

Долг уже в вашем кошельке

Каждый доллар из $39,14 трлн государственного долга ослабляет покупательную способность и повышает потребительские цены, что означает, что ваша зарплата покупает меньше, даже если сумма на вашей зарплатной ведомости остаётся неизменной. Когда федеральное правительство сталкивается с дефицитом — в настоящее время $1,68 трлн в год по данным USDebtClock — оно покрывает этот разрыв путём выпуска казначейских ценных бумаг. Эти ценные бумаги приобретаются банками, институциональными инвесторами и Федеральной резервной системой. Когда ФРС покупает казначейские облигации, она фактически создаёт новые деньги для этого. Такое денежное расширение снижает стоимость каждого доллара, уже находящегося в обращении.

Результат — это инфляция, которую испытывают обычные американцы на заправках, в продуктовых магазинах и офисах аренды. Вам не нужно следить за аукционами облигаций или бюджетными прогнозами, чтобы почувствовать последствия. Когда денежная масса растет быстрее, чем производство товаров и услуг, цены растут. Именно это и произошло, когда долг превысил 39 триллионов долларов. Ваш счет в Сбережениях теряет реальную стоимость, даже если номинальный баланс никогда не снижается. Доллар, который был на обычном расчетном счете пять лет назад, сегодня покупает значительно меньше — не потому, что изменился счет, а потому, что долгово-обусловленное расширение денежной базы изменило саму стоимость доллара.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Метрика | Текущая цифра |

| Национальный долг США | 39,14 триллиона долларов США |

| Долг на одного гражданина | 113 906 $ |

| Долг на одного налогоплательщика | 357 069 $ |

| Дефицит федерального бюджета | 1,68 триллиона долларов |

| Проценты по долговым обязательствам (нетто) | 1,63 трлн долларов США |

| Соотношение долга к ВВП | 124,88% |

| Общий долг, включая непрофинансированные обязательства | 107,5 триллиона долларов США |

| Общий долг на одного гражданина | 313 074 $ |

Как 39 триллионов долларов влияют на повседневные цены

Федеральное правительство финансирует свои дефицитные расходы путем выпуска казначейских облигаций, что расширяет денежную массу и снижает стоимость существующих долларов. Согласно USDebtClock, ежегодные расходы федерального правительства сейчас превышают 7,11 триллиона долларов, тогда как доходы не покрывают эти расходы, что вынуждает казначейство брать в долг разницу. Это заимствование не происходит в вакууме. Оно обеспечивает ликвидность на финансовых рынках, которая в конечном итоге поступает в более широкую экономику.

Когда больше долларов конкурируют за одинаковое количество еды, жилья и энергии, цены растут. Эта динамика объясняет, почему периоды быстрого накопления долга часто совпадают с более высокими темпами инфляции. Обычные работники ощущают давление наиболее остро, поскольку рост заработной платы обычно отстает от роста цен. Расходы, финансируемые за счет долга, которые политики обещают как стимул, становятся долгосрочной нагрузкой на семейные бюджеты.

Скрытый налог, за который вы не голосовали

Инфляция действует как регрессивный налог, который сильнее всего ударяет по домохозяйствам с низким и средним доходом, поскольку они тратят большую долю дохода на необходимые товары. Более состоятельные домохозяйства могут переводить активы в акции, недвижимость или альтернативные инвестиции, которые исторически опережают инфляцию. Однако рабочие семьи хранят большую часть своих активов в наличных деньгах или счетах с низкой доходностью.

На основе данных USDebtClock долг на одного гражданина сейчас составляет 113 906 долларов США. Этот долг никогда не будет собран единовременно. Вместо этого он постепенно собирается через устойчивое снижение покупательной способности. Каждый раз, когда вы замечаете, что ваша продуктовая корзина дороже, чем в прошлом году, вы платите часть этого долга. Механизм невидим, но стоимость реальна.

Ваша доля счета больше, чем вы думаете

Если вы — налогоплательщик из США, ваша личная доля федерального долга составляет примерно 357 000 долларов США, согласно текущим данным USDebtClock. Это число представляет собой общий объем непогашенного долга, разделенный на примерно 163 миллиона американцев, которые реально платят федеральный подоходный налог. Это поразительная сумма, превышающая среднюю цену дома в большинстве штатов. Однако большинство налогоплательщиков не осознают эту обязанность, поскольку она никогда не появляется в банковском выписке или налоговом уведомлении.

Долг распределен неравномерно среди населения. Он сосредоточен на меньшинстве граждан, которые получают налогооблагаемый доход. По мере старения населения и сокращения рабочей силы относительно числа пенсионеров бремя на каждого оставшегося налогоплательщика будет возрастать, если не произойдет значительных фискальных реформ. Это не теоретическая проекция. Счетчик населения USDebtClock показывает примерно 343 миллиона американцев против 162 миллионов налогоплательщиков с доходом, что иллюстрирует, насколько узко сосредоточено фискальное бремя.

Почему налогоплательщики несут самый тяжелый груз

Только около 162 миллионов американцев платят федеральный подоходный налог, что означает, что бремя долга сосредоточено на сокращающемся числе производительных работников, а не равномерно распределено среди всего населения. USDebtClock показывает население США примерно в 343 миллиона человек, что означает, что менее половины страны несет на себе всю обязанность по погашению федерального долга через текущие и будущие налоги.

Эта концентрация создает фискальное напряжение, которое будет усиливаться в течение следующего десятилетия. По мере того как все больше бэби-бумеров выходят на пенсию и начинают получать социальное обеспечение и медицинскую помощь Medicare, соотношение работающих и получателей пособий снижается. Бремя скрытого долга каждого работающего автоматически растет, даже если Конгресс заморозит все новые расходы. Сумма в 357 000 долларов не является статичной — она увеличивается каждую секунду, пока идут часы.

Непокрытые обязательства и будущие поколения

При учете непокрытых обязательств общая сумма долговых обязательств превышает 107 триллионов долларов, увеличивая бремя на каждого гражданина до более чем 313 000 долларов и угрожая платежеспособности программ, в которые сегодня вносят взносы молодые работники. USDebtClock отслеживает эти более широкие обязательства, включающие обещанные выгоды по социальному обеспечению и медицинскому страхованию, не имеющие выделенного финансирования.

Молодые поколения сталкиваются с двойным штрафом. Они будут платить налоги на заработную плату на протяжении всей своей карьеры, чтобы финансировать текущих пенсионеров, однако ожидается, что доверительные фонды столкнутся с дефицитом, который может снизить выгоды, которые они сами получат. Сумма в 107 триллионов долларов — это не спекулятивная бухгалтерия. Она представляет собой юридически обещанные выплаты, которые правительство в настоящее время не планирует полностью профинансировать. Для двадцатипятилетнего человека, вступающего на рынок труда сегодня, это означает внесение взносов в систему, которая может вернуть значительно меньше, чем собирали предыдущие поколения.

Выплаты процентов вытесняют государственные услуги

США теперь тратят более 1,6 триллиона долларов в год исключительно на чистый процент, сумма, которая сопоставима со всем федеральным дискреционным бюджетом и оставляет меньше средств на инфраструктуру, образование и здравоохранение. Согласно USDebtClock, проценты по долгу стали одним из крупнейших пунктов бюджета, конкурируя напрямую с обороной, Медикэром и Медикэйдом за ограниченные доходы.

Этот эффект вытеснения имеет реальные последствия для обычных людей. Когда расходы на проценты поглощают большую долю федерального бюджета, Конгресс теряет гибкость в реагировании на чрезвычайные ситуации, инвестициях в дороги и мосты или расширении доступа к здравоохранению. Деньги, которые могли бы быть направлены на строительство школ или финансирование исследований, вместо этого поступают держателям облигаций. В терминах финансового года $1,63 трлн расходов на проценты означают, что первые несколько месяцев всех собранных налоговых поступлений просто идут на обслуживание старого долга, а не на финансирование текущих приоритетов.

Что сокращается при росте процентных расходов

По мере того как процентные расходы поглощают всё большую долю федеральных доходов, Конгрессу оказывается давление с целью сократить расходы на Medicare, Social Security и оборону — программы, на которые ежедневно полагаются обычные американцы. Политики редко прямо сокращают льготы. Вместо этого они позволяют инфляции снижать реальную стоимость выплат, повышают возрастную планку для получения льгот или уменьшают возмещения поставщикам услуг.

Результатом становятся более длительные ожидания медицинской помощи, меньшие корректировки расходов на проживание для пенсионеров и ухудшение государственной инфраструктуры. Это не абстрактные политические дебаты. Они проявляются в виде дорог с ямами, переполненных отделений неотложной помощи и пожилых людей, которым трудно позволить себе лекарства. Когда расходы на проценты по долгу достигнут 1,6 триллиона долларов, что-то должно быть отдано. Обычные граждане в конечном итоге несут эту жертву.

Соотношение долга к ВВП сигнализирует о долгосрочной нестабильности

Отношение федерального долга к ВВП выросло до 124,88%, уровня, который экономисты исторически связывают с более медленным ростом, более высокими затратами на заимствования и снижением фискальной гибкости во время рецессий. Согласно USDebtClock, валовой внутренний продукт США составляет примерно 31,34 триллиона долларов. Когда долг превышает общий годовой объем экономики, обслуживание этого долга становится все труднее.

Высокие соотношения долга к ВВП создают порочный круг. Медленный рост снижает налоговые поступления, что увеличивает дефицит, что требует дополнительного заимствования, что далее замедляет рост. Страны, превысившие порог в 100%, часто переживают продолжительные периоды стагнации. Для обычных работников это означает меньше возможностей для трудоустройства, меньшие повышения зарплат и большую экономическую нестабильность.

Почему этот показатель предсказывает ваше экономическое будущее

Когда долг растет быстрее, чем экономика, правительству приходится брать все большие суммы в долг, чтобы платить старые проценты, создавая петлю обратной связи, которая повышает ставки по ипотеке, APR по кредитным картам и стоимость кредитования для бизнеса. Соотношение 124,88%, зафиксированное USDebtClock, указывает на то, что накопление долга опережает экономический рост.

Замечание для кредиторов. По мере роста суверенного риска они требуют более высокую доходность по казначейским облигациям. Эта доходность служит эталоном для практически всех других процентных ставок в экономике. Когда ставки по казначейским облигациям растут, за ними следуют ставки по ипотеке, автокредитам, студенческим кредитам и кредитным линиям для малого бизнеса. Долг, который Вашингтон накапливает сегодня, становится более высоким ежемесячным платежом, который вам предстоит оплачивать завтра. Семья, ищущая дом, сможет позволить себе менее дорогое жилье при том же уровне дохода, поскольку рост долговой нагрузки поднял эталонные ставки.

Как фискальное давление меняет личные финансы

Поскольку традиционные сбережения теряют стоимость из-за инфляции, а государственные облигации предлагают доходность, едва успевающую за ней, обычные инвесторы всё чаще рассматривают альтернативные средства сохранения стоимости, включая криптовалюты и токенизированные реальные активы. Долг в размере 39 триллионов долларов — это не просто политическая проблема. Это сигнал о том, что традиционные стратегии сбережений в фиате могут быть недостаточными для сохранения богатства на длительных временных горизонтах.

Когда покупательная способность доллара стабильно снижается, хранение наличных денег становится проигрышной стратегией. Эта реальность подталкивает основных инвесторов к активам с фиксированным или алгоритмически ограниченным предложением, а также к инструментам, приносящим доход, к которым можно получить доступ без традиционных брокерских счетов.

Диверсификация за пределами традиционных сберегательных счетов

С ростом национального долга примерно на 1,68 триллиона долларов в год исключительно за счет дефицитных расходов, хранение богатства исключительно в фиатной валюте подвергает сберегателей постоянной эрозии. USDebtClock демонстрирует масштаб этого роста в реальном времени. Инвесторы, которые осознают эту закономерность, перераспределяют часть своих портфелей в активы, функционирующие вне прямой государственной денежно-кредитной политики.

Криптовалюты, такие как bitcoin, предлагают лимиты предложения, которые не могут быть изменены центральными банками. Токенизированные казначейские обязательства предоставляют другое преимущество: они позволяют инвесторам получать доходность государственных облигаций, сохраняя при этом ликвидность и доступность цифровых активов. Оба подхода представляют собой прагматичные ответы на фискальную среду, где монетизация долга стала инструментом по умолчанию. Вместо того чтобы мириться с постепенным обеднением через инфляцию, инвесторы могут использовать эти инструменты для создания устойчивости.

Стоит ли изучать криптовалюты и токенизированные казначейские обязательства на KuCoin?

KuCoin предлагает инструменты, позволяющие обычным инвесторам реагировать на финансовую неопределенность, получая доступ как к рынкам криптовалют, так и к токенизированным продуктам казначейства, повторяющим доходность традиционных государственных облигаций. По мере приближения американского долга к 40 триллионам долларов диверсификация больше не является стратегией, доступной исключительно институциональным управляющим портфелями. Это необходимость для любого, кто стремится защитить покупательную способность.

На KuCoin пользователи могут торговать основными криптовалютами, которые исторически служили защитой от обесценивания валюты. Платформа также поддерживает токенизированные продукты казначейства, позволяющие инвесторам получать доход от государственных облигаций без необходимости взаимодействовать с традиционной брокерской инфраструктурой. Эти инструменты сочетают в себе стабильность обеспечения со стороны казначейства США и эффективность расчетов через блокчейн.

Открытие аккаунта занимает несколько минут. Новые пользователи могут зарегистрироваться на KuCoin и получить до 11 000 USDT в качестве приветственного бонуса. После регистрации пользователи могут внести средства, изучить торговые пары и распределить капитал между цифровыми активами и токенизированными продуктами с фиксированным доходом. Платформа предоставляет функции безопасности и удобный интерфейс, делающие эти инструменты доступными даже для новичков в цифровых финансах.

Заключение

Государственный долг США — это не отдалённая проблема, ограничивающаяся политическими дебатами в Вашингтоне. Это сила, которая влияет на цены, которые вы платите, процентные ставки, которые вы получаете, и льготы, на которые вы можете рассчитывать в пенсионном возрасте. При долге, превышающем 39,14 триллиона долларов, каждый гражданин фактически должен более 113 000 долларов, а каждый налогоплательщик сталкивается с бременем, приближающимся к 357 000 долларам. Расходы на проценты превысили 1,6 триллиона долларов в год, вытесняя расходы на услуги, от которых зависят обычные американцы. Коэффициент долга к ВВП на уровне 124,88% свидетельствует о том, что заимствования опережают экономический рост, создавая предпосылки для роста стоимости заимствований и замедления роста заработной платы. В то же время общие обязательства, включая непокрытые обязательства, превышают 107 триллионов долларов, что указывает на то, что официальная цифра долга недооценивает истинную сложность ситуации.

Эти тенденции не требуют от вас стать экспертом по фискальной политике. Они требуют от вас признать, что традиционные стратегии сбережений и фиксированного дохода могут быть недостаточными в условиях высокого долга. Понимая механизмы, через которые долг проникает в повседневную жизнь, вы сможете принимать обоснованные решения о том, где хранить свое богатство. Платформы, такие как KuCoin, предоставляют доступ как к рынкам криптовалют, так и к токенизированным доходам от казначейских облигаций, предлагая инструменты для навигации в эпоху беспрецедентного государственного заимствования.

ЧаВо

Как государственный долг влияет на мои личные финансы напрямую?

Он снижает вашу покупательную способность из-за инфляции, повышает процентные ставки по ипотеке и кредитам и угрожает будущей платежеспособности социального обеспечения и медицинской помощи Medicare. Согласно USDebtClock, долг в размере 39,14 триллиона долларов США эквивалентен примерно 113 906 долларов на каждого гражданина, что действует как скрытый налог на всё, что вы покупаете.

Приведет ли долг США к росту моих налогов?

Да, либо через явное повышение налогов, либо через неявный налог — инфляцию. По мере того как долг на одного налогоплательщика приближается к 357 000 долларов, будущим конгрессам будет оказываться огромное давление для увеличения доходов. Если они избегают прямого повышения налогов, Федеральная резервная система может монетизировать долг, что приведет к тому же результату через рост цен.

Что произойдет, если долг США будет расти бесконечно?

Он не может расти бесконечно без серьезных последствий. В конечном итоге расходы на проценты поглотят весь федеральный бюджет, вынудив радикально сократить социальные выплаты и оборону или спровоцировав валютный кризис. Текущая траектория, при которой проценты превышают 1,6 триллиона долларов в год, указывает на то, что точка невозврата ближе, чем большинство политиков признают.

Как влияет долг США на ставки по ипотеке и кредитам?

Доходность казначейских облигаций служит эталоном для ставок потребительского кредитования. По мере роста долга и повышения требований кредиторов к доходности для компенсации рисков, ставки по ипотеке, автокредитам и APR по кредитным картам растут параллельно. Соотношение долга к ВВП в размере 124,88% указывает, что это давление на ставки носит структурный, а не временный характер.

Могу ли я защитить свои сбережения от последствий роста государственного долга?

Вы можете снизить влияние, диверсифицировав инвестиции в активы, не связанные напрямую с обесцениванием фиата. Криптовалюты с ограниченной эмиссией и токенизированные продукты казначейства, доступные на платформах, таких как KuCoin, предлагают альтернативные пути. Эти инструменты позволяют выйти за рамки денежных сбережений и получать доходность, которая может лучше противостоять инфляционному давлению.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.