За пределами статичной цены: освоение ритма рынка с помощью среднего истинного диапазона (ATR)

2026/04/19 18:20:42

Средний истинный диапазон служит определяющим ритмом финансовых рынков, смещая фокус с того, куда движется цена, на то, насколько она движется, тем самым предоставляя механическую схему для управления рисками и определения размера сделки, которая адаптируется к изменяющейся волатильности в реальном времени.

Скрытый пульс механики ценового действия

Понимание среднего истинного диапазона начинается с признания того, что рынки не движутся по прямым линиям, а совершают ритмические расширения и сжатия. Разработанный Дж. Уэллесом Уилдером-младшим, ATR не является индикатором тренда, а представляет собой показатель волатильности, который рассчитывает истинное расстояние, на которое перемещается цена за определенный период.

Глядя на разницу между текущей высокой и текущей низкой ценами, а также учитывая разрывы цены от предыдущего закрытия, ATR фиксирует общую рыночную энергию, которую часто упускают стандартные расчеты диапазона. В современной среде высокочастотной торговли ATR выступает в качестве важного фильтра, помогая трейдерам отличить значимый пробой от обычного статистического шума.

Когда ATR резко возрастает, это сигнализирует о периоде усиленной эмоциональной активности участников, часто предшествующем значительному смене тренда. Напротив, уменьшение ATR указывает на рынок, который засыпает, потенциально накапливая энергию для взрывного движения. Профессиональные трейдеры используют этот показатель для защиты от неожиданных колебаний цен, которые могут ликвидировать плохо сформированную позицию.

Расшифровка математики формулы истинного диапазона

Хотя концепция ценового диапазона проста, компонент «Истинный диапазон» делает этот инструмент незаменимым для современного анализа графиков. Формула учитывает наибольшее из трех значений: текущая максимальная цена минус текущая минимальная цена, абсолютное значение текущей максимальной цены минус предыдущее закрытие и абсолютное значение текущей минимальной цены минус предыдущее закрытие.

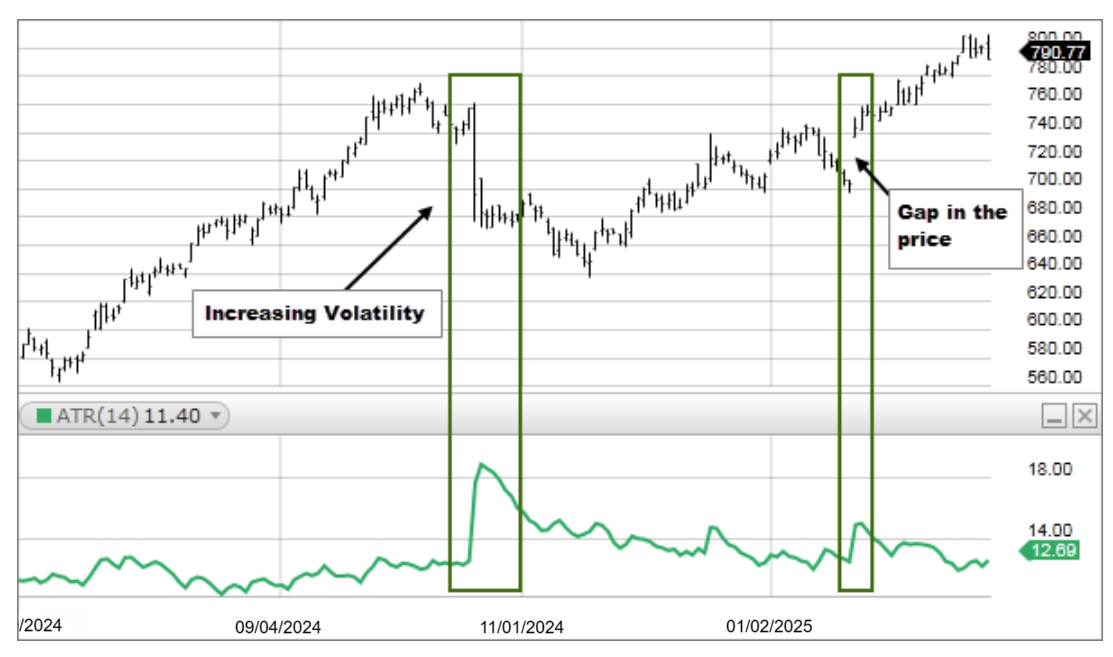

Это специальное включение предыдущего закрытия критически важно, поскольку оно учитывает «разрывы», возникающие ночью или во время новостных событий. Если акция закрывается по $100 и открывается на следующий день по $105, стандартный расчет диапазона проигнорирует эти пять долларов движения, тогда как ATR учитывает их как часть общей волатильности. Часть «Среднее» в названии обычно относится к 14-периодной скользящей средней этих значений истинного диапазона. Сглаживая эти данные, индикатор предоставляет стабильную базовую линию, отражающую недавнюю историческую волатильность актива.

Почему современная волатильность не подчиняется традиционным фиксированным целям

Одна из главных ошибок многих розничных участников — использование стоп-лоссов с фиксированным количеством пипсов или фиксированной суммой в долларах независимо от рыночных условий. В спокойном рынке 20-пипсовый стоп-лосс может быть чрезмерным, а в волатильный сеанс тот же 20-пипсовый стоп-лосс с высокой вероятностью сработает из-за случайного шума, прежде чем сделка получит шанс развиться. ATR решает эту проблему, предоставляя динамический ориентир. Если ATR на дневном графике составляет 1,50, это означает, что актив обычно колеблется на $1,50 от максимума до минимума каждый день. Установка стоп-лосса на уровне 0,50 в таких условиях математически самоубийственна.

Настройка параметров сделки в соответствии с текущим ATR позволяет трейдеру обеспечить соответствие своей стратегии текущей рыночной среде, а не произвольному числу. Такой переход к торговле с учетом волатильности является отличительной чертой сложных систем управления рисками. Данные с платформ, таких как TradingView, показывают, что трейдеры, корректирующие свои стоп-ордера на основе ATR, дольше остаются в прибыльных сделках, поскольку их не «выбрасывает» из позиций стандартная дневная колеблемость.

Настройка идеального буфера для размещения стоп-лосса

Наиболее практичное применение ATR — создание «буфера волатильности» для выходов. Большинство профессионалов используют кратное значение ATR, например 2x или 3x, для установки стоп-лоссов. Если текущий ATR составляет $2,00, стоп-лосс с множителем 2x будет установлен на расстоянии $4,00 от цены входа. Это гарантирует, что стоп-лосс расположен за пределами «статистического шума» рынка. Если цена достигает этого стоп-лосса, это уже не случайные колебания, а настоящее изменение характера рынка.

Этот метод исключает эго из уравнения, так как выход определяется собственными закономерностями движения актива, а не страхом или жадностью трейдера. Применение этого системного подхода обеспечивает более спокойный торговый опыт, поскольку вы знаете, что ваш стоп-лосс подкреплен текущей реальностью рынка. Подробные стратегии размещения стоп-лоссов с использованием этих множителей часто обсуждаются в кругах технического анализа.

Искусство определения размера позиций на основе рыночной активности

Размер позиции часто является ключевым различием между профессиональным трейдером и хобби-трейдером, а ATR — основной механизм для этого расчета. Вместо торговли фиксированным количеством акций или контрактов, волатильностно-ориентированный размер позиции корректирует количество на основе ATR. Когда волатильность высока (высокий ATR), стоп-лосс должен быть шире, чтобы учесть колебания, что означает, что размер позиции следует уменьшить, чтобы сохранить общую долларовую нагрузку на риск неизменной. Когда рынок спокоен (низкий ATR), стоп-лосс можно установить ближе, что позволяет увеличить размер позиции без увеличения общего риска для аккаунта.

Этот баланс обеспечивает, чтобы один «дикий» рынок не вызывал непропорциональных потерь по сравнению с «спокойным». Этот принцип, часто называемый «паритетом риска» на уровне отдельной сделки, является краеугольным камнем институционального управления портфелем. Многие преподаватели BabyPips подчеркивают, что освоение этого конкретного применения ATR важнее для долгосрочного выживания, чем сам сигнал входа.

Выявление точек истощения и чрезмерных ралли

ATR — это отличный инструмент для определения того, когда движение, вероятно, исчерпало свой потенциал за день. У каждого финансового инструмента есть «бак топлива», представленный его суточным ATR. Если актив имеет средний суточный диапазон в $3,00 и к полудню уже переместился на $2,90, статистическая вероятность его дальнейшего значительного движения без коррекции невелика.

Контртрендовые трейдеры используют эти расширения ATR, чтобы ослабить движение или по крайней мере избежать входа в новую позицию на вершине. Это по сути «ограничение скорости» для рынка. Вход в длинную позицию, когда цена уже находится на верхней границе суточного ATR, часто называют покупкой вершины диапазона — высокорискованной операцией, игнорирующей статистическую реальность возврата к среднему. Наблюдая за процентом суточного ATR, который уже израсходован, трейдер может оценить оставшийся потенциал движения. Это понятие истощения крайне важно для дневных трейдеров, которым нужно знать, не опоздали ли они на вечеринку.

Фильтрация фальшивых пробоев с подтверждением волатильности

Торговля на пробое известна своей сложностью из-за «бычьих ловушек» и «медвежьих ловушек», когда цена временно преодолевает уровень, а затем разворачивается. ATR предоставляет фильтр, помогающий подтвердить такие движения.

Подлинный пробой часто сопровождается расширением ATR, что указывает на наличие импульса и участия, необходимых для устойчивости движения. Если цена пробивает ключевой уровень сопротивления, но ATR остается плоским или снижается, движение лишено "силы" и с большей вероятностью провалится.

Эта связь между расстоянием цены и расширением волатильности является ключевым фактором «сходимости». Некоторые трейдеры требуют, чтобы цена переместилась на определённое кратное значение ATR выше линии сопротивления, прежде чем считать пробой подтверждённым.

Этот внимательный подход может привести к пропуску самого начала движения, но значительно снижает количество убыточных сделок, вызванных ложными сигналами.

Адаптация к хаосу новостно-ориентированных сред

Экономические публикации, отчеты о прибылях и геополитические события вызывают временные скачки ATR, которые могут искажать долгосрочные средние. Опытный аналитик умеет интерпретировать эти скачки не как постоянное изменение рыночного режима, а как временное повышение температуры.

В это время стандартный ATR с периодом 14 может резко увеличиться, заставив трейдера решить, оставаться ли на sidelines или радикально сократить размер позиции.

Эта адаптивность помогает трейдерам оставаться в игре во время событий «черного лебедя» или в дни с высокой новостной нагрузкой. Игнорирование ATR во время новостного скачка равносильно вождению в шторм без корректировки скорости.

Индикатор служит сигналом тревоги, указывая на то, что «стоимость входа» в сделку увеличилась. Проверив ATR перед важным событием, вы можете визуализировать потенциальную «зону воздействия» движения цены.

Использование Chandelier Exit для максимального удержания прибыли

Chandelier Exit — это специфическая техническая стратегия, которая устанавливает трейлинг-стоп от максимальной высоты тренда, причем расстояние определяется кратным значением ATR. По мере того как цена растет и тренд продолжается, Chandelier Exit также повышается, но никогда не опускается вниз.

Этот эффект зубчатой передачи обеспечивает фиксацию значительной части открытой прибыли, если рынок неожиданно развернется. Он получил такое название, потому что «висит» на потолке рыночной цены.

Преимущество этой стратегии выхода заключается в том, что она расширяется в периоды высокой волатильности, чтобы избежать преждевременного срабатывания стоп-лосса, и сужается в спокойные периоды для защиты прибыли. Она эффективно создает динамическую систему защиты, которая синхронизируется с рынком. Для трейдеров, которым сложно определить, когда продавать, выход по методу Chandelier на основе ATR предоставляет систематический, лишенный эмоций ответ.

Как таймфреймы влияют на интерпретацию диапазона

Значение ATR значительно изменяется в зависимости от временного интервала графика. ATR за 5 минут отражает краткосрочный шум сессии, а недельный ATR показывает структурную волатильность актива за месяцы.

Трейдеры должны соответствовать свои настройки ATR своему периоду удержания. Скальпер, использующий дневной ATR для стоп-ордеров, установит стоп настолько широкий, что его ордер никогда не будет исполнен, в то время как свинг-трейдер, использующий 1-минутный ATR, будет остановлен одним крупным ордером.

Эта концепция фрактальной волатильности важна для анализа на нескольких временных рамках. Часто сжатие ATR на более высокой временной рамке указывает на то, что готовится мощный движение, которое можно точно определить с помощью расширений ATR на более низкой временной рамке.

Понимание этих уровней волатильности позволяет трейдеру видеть общую картину, действуя на мелком масштабе.

Сравнение ATR по различным классам активов

ATR — это абсолютное значение, а не процент, что означает, что его нельзя использовать для прямого сравнения двух разных акций. Например, акция стоимостью $1 000 с ATR $10 на самом деле менее волатильна (1%), чем акция стоимостью $10 с ATR $1 (10%).

Для решения этой задачи некоторые аналитики используют процент ATR (ATRP) для нормализации данных по различным активам. Это обеспечивает равные условия при выборе акций или криптовалют для торговли.

Если вы ищете активы с высоким потенциалом роста и высоким риском, ищите активы с наибольшим ATRP. Если вы предпочитаете стабильные активы, генерирующие доход, обращайте внимание на активы с наименьшим ATRP. Такое сравнение между активами крайне важно для построения диверсифицированного портфеля, не сконцентрированного чрезмерно в высоковолатильных секторах.

ЧаВо

Какой лучший период для индикатора ATR?

Стандартная настройка на 14 периодов является наиболее надежной для балансировки скорости и точности. Хотя скальперы иногда используют настройку на 7 периодов для улавливания быстрых изменений, 14-периодная остается профессиональным эталоном для последовательного измерения волатильности.

Может ли ATR предсказать, в каком направлении произойдет пробой цены?

Нет, ATR строго не имеет направления и измеряет только величину движения цены. Он работает как спидометр рынка, а не как компас; вам нужно сочетать его с индикаторами тренда, чтобы определить фактическое направление сделки.

Как ATR используется для расчета точного размера позиции?

Разделите ваш общий долларовый риск на расстояние стоп-ордера, основанное на волатильности. Например, если вы рискуете 100 долларов, а ваш стоп-ордер по 2x ATR находится на расстоянии 2 долларов, размер вашей позиции составит 50 акций. Это обеспечивает постоянный общий риск независимо от того, насколько сильно колеблется рынок.

Всегда ли рост ATR подтверждает устойчивый рыночный тренд?

Не всегда, поскольку экстремальные скачки ATR часто сигнализируют об «истощении» или панике, а не об устойчивом движении. Хотя устойчивый рост подтверждает силу тренда, вертикальный скачок волатильности обычно указывает на скорый разворот или период бокового консолидирования.

Почему значения ATR различаются на разных платформах для построения графиков?

Различия обычно возникают из-за используемого метода сглаживания, например, сглаживания Вайлдера по сравнению со стандартной простой скользящей средней. Кроме того, некоторые платформы включают или исключают данные премаркета и выходных дней, что изменяет расчет истинного диапазона.

Может ли ATR когда-либо достичь значения ноль?

В живом рынке это практически невозможно, поскольку всегда существует некоторый уровень колебаний цен. Однако исключительно низкий ATR указывает на экстремальное сжатие рынка, что является сигналом высокой вероятности скорого мощного и взрывного пробоя.

Отказ от ответственности

Этот материал предназначен исключительно для информационных целей и не является инвестиционной рекомендацией. Инвестиции в криптовалюты сопряжены с рисками. Проведите собственное исследование (DYOR).

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.