Руководящие принципы FDIC для стейблкоинов: Полный разбор проекта правил для стейблкоинов, выпускаемых банками

2026/04/19 02:48:37

Глобальная финансовая среда достигла ключевого этапа 7 апреля 2026 года, когда Корпорация страхования депозитов США (FDIC) опубликовала подробный проект правил для стейблкоинов, выпускаемых банками. Этот шаг, долгожданный как институциональными инвесторами, так и розничными пользователями, служит регуляторным «соединительным звеном» для Закона GENIUS 2025 года (Guiding and Establishing National Innovation for U.S. Stablecoins Act).

На протяжении многих лет различие между «банковским депозитом» и «стейблкоином» оставалось нечеткой правовой серой зоной. С этим последним проектом FDIC официально провела черту. Предлагаемая рамка регулирует не только то, как банки выпускают цифровые активы; она фундаментально переопределяет отношения между традиционной фиатной ликвидностью и программируемой экономикой. Как издатель криптовалюты 2026 года, мы предоставляем подробный разбор «Шести лезвий» FDIC — ключевых столпов, которые определят, какие банки выживут в переходе к токенизированной финансовой системе.

Основные выводы

-

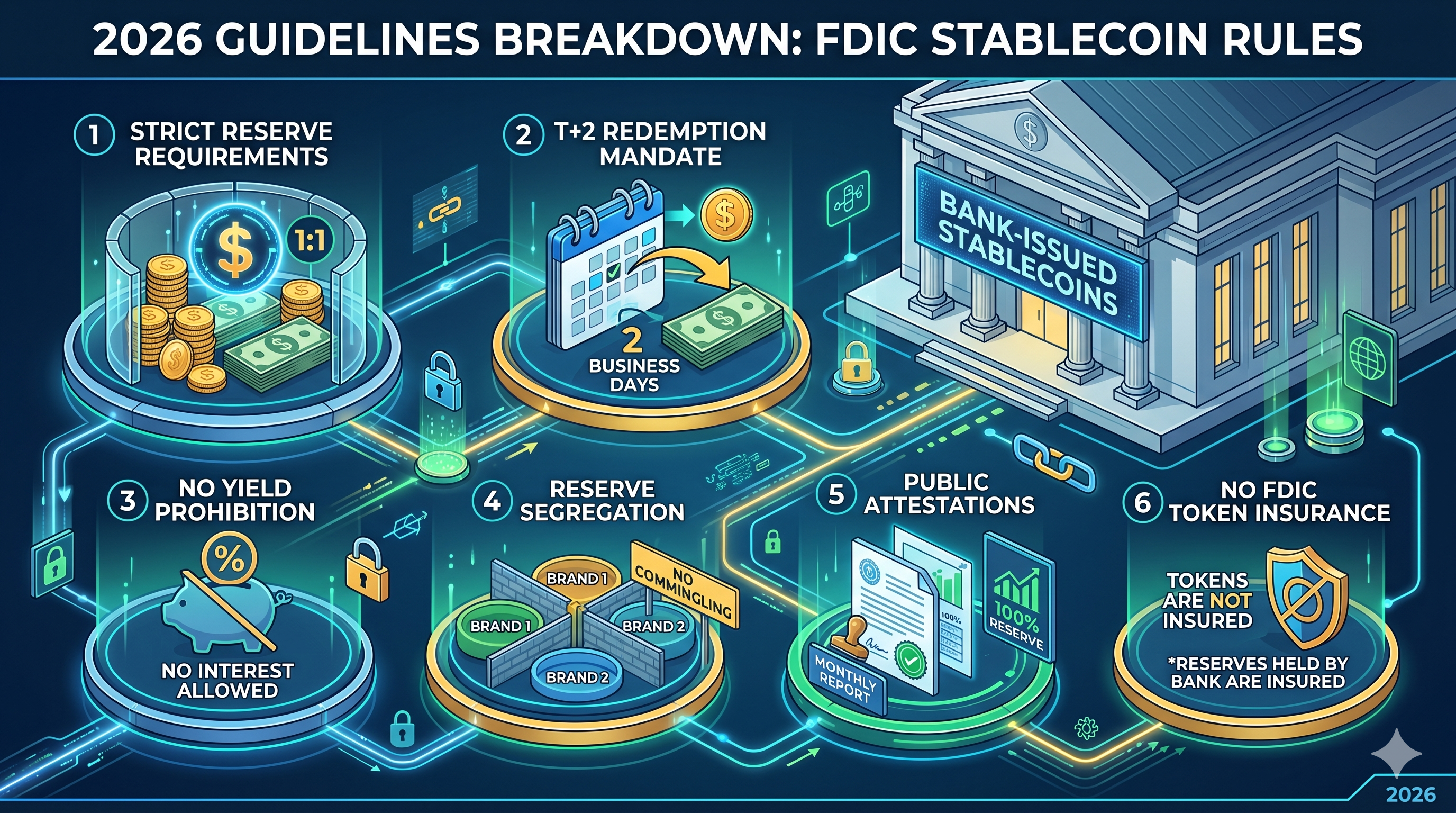

Обязательство по выкупу T+2: Банки должны обеспечивать выкуп стейблкоинов в фиат в течение двух рабочих дней, что фактически положит конец эре «задержек ликвидности».

-

Отсутствие страхования «pass-through»: Держатели стейблкоинов не получают страхование FDIC на свои токены, хотя соответствующие банковские резервы должны храниться на высоко защищенных аккаунтах.

-

Запрет на доходность: Для предотвращения конкуренции с традиционными сберегательными счетами эмитентам строго запрещено предлагать проценты или доходность по остаткам стейблкоинов.

-

Сегрегация резервов 1:1: эмитенты должны поддерживать соотношение 1:1 высококачественных ликвидных активов, выделяя отдельные пулы для каждого бренда стейблкоина, чтобы исключить риск «заражения».

-

Строгость аттестации: Ежемесячные публичные раскрытия должны быть подтверждены зарегистрированной общественной бухгалтерской фирмой, а также сопровождаться конфиденциальными еженедельными отчетами в FDIC.

Регуляторное рождение: от закона GENIUS до внедрения FDIC

Чтобы понять проект на апрель 2026 года, необходимо сначала рассмотреть законодательную основу, заложенную Законом GENIUS 2025 года. Подписанный 18 июля 2025 года, Закон обязал только «разрешенным эмитентам платежных стейблкоинов» (PPSIs) осуществлять деятельность на территории США. Он фактически создал двухступенчатую систему: одну для эмитентов, не являющихся банками, регулируемых на федеральном уровне, и другую для дочерних компаний застрахованных депозитных учреждений (IDIs).

Новые проекты правил ФДКС специально сосредоточены на этих дочерних банках. Основная цель агентства — обеспечить, чтобы выпуск цифровых долларов не дестабилизировал основную банковскую систему. Рассматривая стейблкоины как отдельную категорию от традиционных депозитов, ФДКС пытается использовать эффективность блокчейн-технологий, изолируя страховой фонд депозитов (DIF) от присущей криптовалютным рынкам волатильности.

Строгие требования к резервам и обязательство соотношения 1:1

Основой предложения ФДК является требование о «идентифицируемом резерве». Согласно проекту правил, каждая обращающаяся единица стейблкоина, выпущенного банком, должна быть обеспечена соответствующей суммой в долларах (или их эквивалентом), хранящейся в резерве. Однако ФДК добавила дополнительный уровень детализации, выходящий за рамки предыдущих стандартов.

Если дочерняя банка выпускает несколько брендов стейблкоинов — например, один для розничных платежей и другой для институциональных расчетов — она не может смешивать резервы. Каждый бренд должен иметь отдельный, отслеживаемый резервный пул. Такой подход «изолированного хранения» предназначен для обеспечения того, чтобы при локальном кризисе или сбое смарт-контракта одного токен-бренда заражение не приводило автоматически к истощению резервов других цифровых продуктов банка.

Кроме того, FDIC заняла жесткую позицию по поводу «повторного залога». Эмитентам запрещено использовать резервные активы для вторичного кредитования или высокорисковых сделок обратного выкупа. Хотя разрешены краткосрочные казначейские облигации США, они должны оставаться «свободными от обременений», то есть не могут использоваться в качестве залога для других банковских операций.

Стандарт выкупа: определение своевременной ликвидности (T+2)

Одной из самых значительных проблем в истории стейблкоинов был «бутылочное горлышко выкупа». В периоды рыночного стресса некоторые эмитенты исторически испытывали трудности с конвертацией цифровых токенов обратно в фиат в срок. Проект FDIC от апреля 2026 года устраняет эту неопределенность, закрепляя стандарт T+2.

Банки теперь обязаны публично раскрывать свои политики выкупа, включая точный процесс и все связанные комиссии. Самое главное, FDIC обязывает, чтобы «своевременный выкуп» означал завершение не позднее чем через два рабочих дня после подачи запроса. Для защиты мельчайших участников FDIC предложила, чтобы минимальный порог выкупа не превышал 1 стейблкоин. Это препятствует установлению банками высоких барьеров — таких как минимальные суммы в $100 000, которые фактически исключают розничных пользователей из пула ликвидности.

Ориентирование на правило «Нет дохода» и запрет на проценты

В шаге, вызвавшем значительные дебаты в секторе финтеха, проект FDIC прямо запрещает эмитентам выплачивать проценты или доход держателям стейблкоинов. Это правило направлено на сохранение четкого различия между платежным инструментом и продуктом Сбережения.

Логика регулятора проста: если стейблкоины будут разрешены предлагать конкурентные процентные ставки, они быстро вытеснят низкозатратные «базовые депозиты» из традиционных банков. Это может привести к внезапному оттоку капитала из традиционной банковской системы в цифровую экосистему, создав системный дисбаланс ликвидности. Ограничивая стейблкоины как инструменты без процентного дохода, FDIC обеспечивает их оптимизацию для платежей и коммерции, а не для спекулятивного накопления.

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| Функция | Стейблкоин, выпущенный банком (проект 2026 года) | Традиционный сберегательный аккаунт |

| Основная цель | Мгновенное расчет / Программируемые платежи | Сохранение капитала / Начисление процентов |

| Процентная ставка/Доходность | Запрещено | Переменные / Рыночные курсы |

| Страхование FDIC | Нет (страхование распространяется только на банковские резервы) | Да (до 250 000 долларов США на одного вкладчика) |

| Выкуп | T+2 рабочих дня (гарантированно) | Немедленно (стандартные рабочие часы) |

| Скорость расчетов | Почти мгновенно (24/7/365) | T+1 до T+3 (банковские дни) |

Парадокс страхования: защита резервов против защиты держателей

Возможно, самым неправильно понимаемым аспектом новых руководящих принципов является обращение с страхованием депозитов. FDIC уточнила, что стейблкоины не являются продуктами страхования депозитов. Это означает, что если у вас есть 1 000 долларов в стейблкоине, выпущенном банком, и эта конкретная дочерняя компания-эмитент обанкротится, у вас нет прямого права "передачи" на страховую сумму в размере 250 000 долларов США от FDIC.

Однако депозиты, которые持有的 эмитент в родительском банке для обеспечения стейблкоина, классифицируются как «корпоративные депозиты». Хотя держатель стейблкоина не застрахован напрямую, резервные активы подпадают под стандартные протоколы безопасности и надежности банка. Это различие имеет решающее значение для маркетинга: банкам строго запрещено использовать логотип FDIC в маркетинговых материалах стейблкоина таким образом, чтобы создавалось впечатление, что сами токены застрахованы.

Напротив, проект пояснения уточняет статус «токенизированных депозитов». Если банк просто использует блокчейн для представления стандартного депозита в реестре (а не выпускает отдельный стейблкоин), эти активы сохраняют полную страховку FDIC. Это создает четкий стратегический выбор для банков: выпустить «стейблкоин» для широкой интероперабельности или «токенизированный депозит» для максимальной защиты потребителей.

Отчетность, раскрытие информации и роль публичных заверений

Чтобы гарантировать, что соотношение резервов 1:1 не было просто «обещанием на пальце», FDIC вводит двухуровневую систему отчетности. Это значительно увеличивает административную нагрузку на отделы цифровых активов в банках.

-

Еженедельные конфиденциальные отчеты: эмитенты должны еженедельно представлять в FDIC подробные балансы, содержащие точный состав своих резервов и общий объем обращающихся токенов.

-

Ежемесячные публичные аттестации: Ежемесячно банки должны публиковать отчет о резервах на своем официальном веб-сайте. Важно, чтобы этот отчет был проверен и утвержден зарегистрированной общественной бухгалтерской фирмой.

«Свежий взгляд» здесь заключается в том, что FDIC движется к подходу «аудита в реальном времени». Хотя текущий проект требует ежемесячных публичных отчетов, внутренние источники говорят, что FDIC создает внутреннюю инфраструктуру для постепенного перехода на ежедневную автоматизированную отчетность через API непосредственно от блокчейн-нод банка.

Заключение: Новая эра регулируемой цифровой финансовой системы

Проект правил ФДКС за апрель 2026 года ознаменовывает конец «Дикого Запада» для банковских криптовалют. Установив четкие рамки для резервов, выкупов и раскрытия информации, правительство США обеспечивает правовую определенность, необходимую для массового внедрения со стороны институциональных инвесторов. Хотя некоторые могут считать правило «без доходности» ограничительным, это цена входа для стейблкоинов, чтобы стать ключевым компонентом глобальной финансовой инфраструктуры.

Для банков выбор теперь очевиден: адаптироваться к модели выпуска стейблкоинов с высоким уровнем соответствия и интенсивным использованием капитала или рисковать тем, что их вытеснят «токенизированные депозиты» и «программируемые доллары», которые станут стандартом для глобальной торговли 24/7.

ЧаВо

В1: Являются ли стейблкоины, выпущенные банками, более безопасными, чем Tether (USDT) или USDC?

Хотя «безопасность» относительна, стейблкоины, выпущенные банками, в соответствии с правилами FDIC 2026 года подлежат гораздо более строгому надзору, включая гарантии выкупа по принципу T+2 и обязательные публичные аудиторские подтверждения, которые Tether не обязан предоставлять на федеральном уровне.

В2: Могу ли я получать проценты на эти новые стейблкоины?

Нет. Согласно проекту FDIC и закону GENIUS, эмитентам строго запрещено предлагать проценты. Пользователям, ищущим доходность, следует обратиться к децентрализованным финансовым протоколам (DeFi) или традиционным продуктам сбережений.

Q3: Что произойдет, если банк, выпускающий стейблкоин, обанкротится?

Держатели стейблкоинов имеют статус «приоритетного требования» по отношению к другим кредиторам в процедурах несостоятельности в соответствии с законом GENIUS.() Хотя у вас нет страховки FDIC, вы первыми получите средства от ликвидации сегрегированных резервных активов.

Q4: Как эти правила влияют на "токенизированные депозиты"?

Токенизированные депозиты обрабатываются иначе. Поскольку они считаются традиционными депозитами, зарегистрированными в блокчейне, они сохраняют стандартное страхование FDIC до 250 000 долларов США, в отличие от платежных стейблкоинов.

Q5: Когда вступят в силу эти правила?

Период комментариев завершается 9 июня 2026 года. Окончательные правила ожидаются к концу 2026 года, и вероятно, окно обязательного соблюдения для существующих эмитентов откроется в начале 2027 года.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.