Что такое VWAP и как использовать его на практике: руководство для трейдера

Наличие надежного ориентира для цены и объема может сделать разницу между догадками и обоснованной стратегией. Независимо от того, торгуете ли вы акциями, валютой или криптовалютами, понимание взаимодействия цены с объемом помогает оценить не только текущее положение рынка, но и точки его поддержки или сопротивления. Одним из инструментов, на которые полагаются трейдеры для этого, является VWAP — средневзвешенная по объему цена. В отличие от простой скользящей средней, которая учитывает все точки цены одинаково, VWAP взвешивает их по объему торгов.

Это обеспечивает более точное отражение истинной средней цены, которую участники платформы оплачивают в течение торговой сессии. Институциональные трейдеры, алгоритмы и службы исполнения используют VWAP не только для понимания рыночной активности, но и для принятия решений о входе и выходе. Объединяя цену и объем в один показатель, VWAP становится как эталоном для оценки эффективности, так и тактическим индикатором в условиях реальной торговли.

Тезис: VWAP — это объемно-взвешенный ценовой ориентир, который помогает трейдерам определять справедливую стоимость, оценивать участие институциональных участников и улучшать решения по исполнению сделок как в течение дня, так и в рамках многопериодных стратегий.

Что означает VWAP: цена, взвешенная по объему, а не по времени

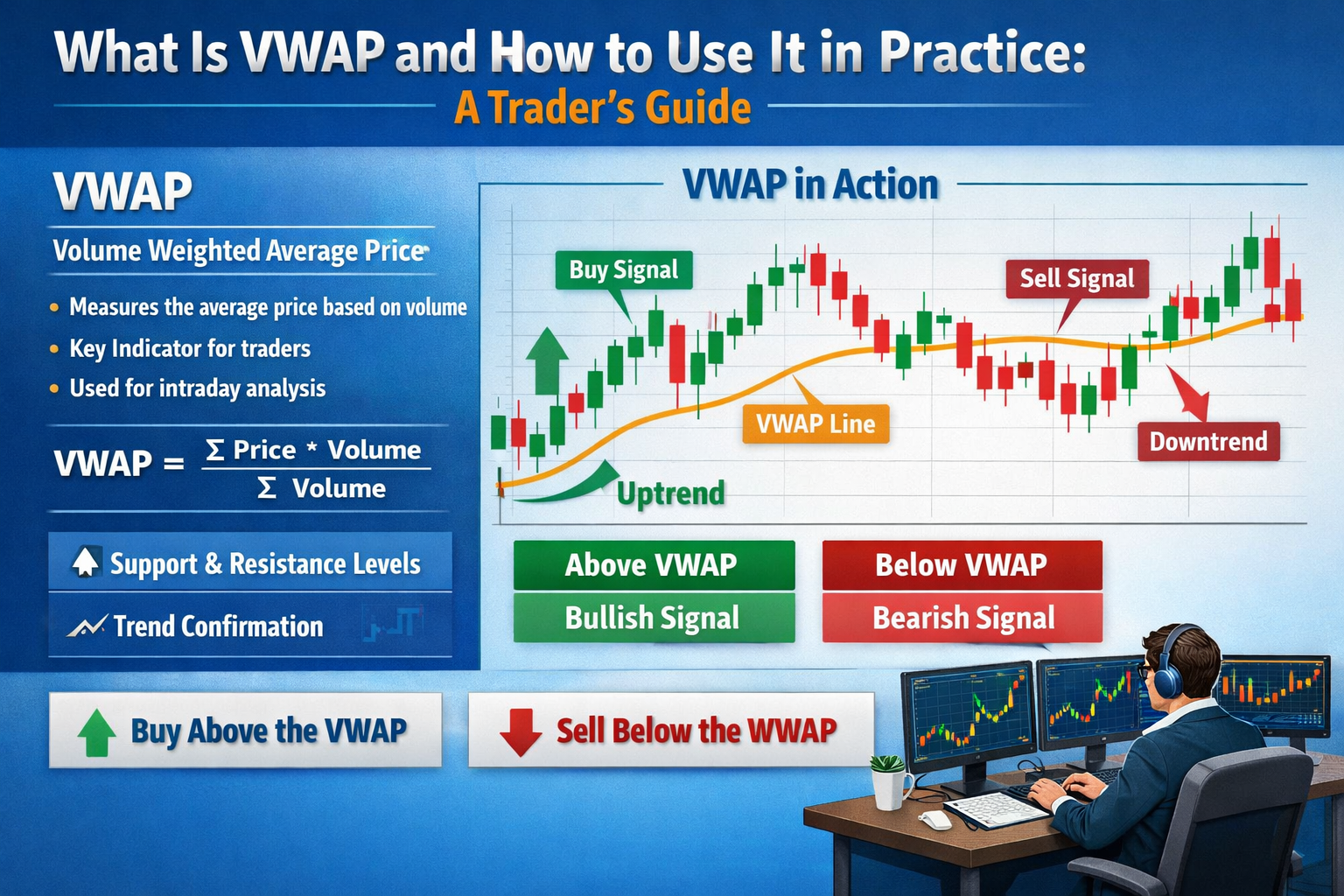

VWAP означает объемно-взвешенную среднюю цену и измеряет среднюю цену ценной бумаги, взвешенную по сумме объема, торгуемого на каждом уровне цены, за определенный период, обычно одну торговую сессию. Математическая концепция проста: цены, на которых торгуется больше акций, имеют больший вес в средней цене, чем цены, на которых торгуется меньше акций. Это отличается от временных средних, таких как простая скользящая средняя (SMA), где каждая точка цены рассматривается одинаково независимо от объема.

На практике VWAP рассчитывается как общая торговая стоимость (цена × объем при каждой сделке), деленная на общий объем торгов за временной интервал. Результат — это одна линия, которая часто действует как точка притяжения для цены на активных рынках. Поскольку институциональные трейдеры и алгоритмические трейдеры часто используют VWAP в качестве эталона для исполнения сделок, цена склонна колебаться вокруг этой линии, особенно в первой половине сессии.

Трейдеры, отслеживающие VWAP, по сути, спрашивают: «По какой цене фактически произошла большая часть торгов?» В отличие от сырых данных о цене, которые могут искажаться небольшими всплесками объема, VWAP предоставляет реальную картину того, по какой цене действительно менялись деньги, и как цена соотносится с этим следом ликвидности в течение дня.

Как рассчитывается VWAP: пошаговое руководство

Расчет VWAP может показаться сложным на первый взгляд, но его логика становится интуитивно понятной после разбора. Основная идея заключается в накоплении объемно-взвешенной цены во времени и делении ее на общий объем.

Давайте рассмотрим расчет на концептуальном уровне:

-

На каждом торговом интервале умножьте типичную цену (часто принимаемую как «закрытие» или фактическую цену сделки) на объем торгов за этот интервал. Это даст вам долларовый объем за каждый период.

-

Суммируйте эти объемы в долларах накопительно для всех интервалов до текущего момента.

-

Суммируйте объемы кумулятивно по тем же интервалам.

-

Разделите общий объем в долларах на общий объем, чтобы получить линию VWAP для этой точки времени.

В формуле:

VWAP = (Σ (Цена × Объем)) ÷ Σ Объем

Поскольку это накопительный показатель за определённый период (обычно торговый день), VWAP сбрасывается в начале следующей сессии при внутридневном анализе. На некоторых платформах вы также можете настроить его на интересующую вас сессию: первые 30 минут, последний час или многодневные диапазоны.

Вот как это работает на простом примере:

-

Торговля 1: 100 акций продано по $10 → объем в долларах = $1 000

-

Торговля 2: 200 акций продано по $10,50 → объем в долларах = $2 100

-

Суммарный объем = 300 акций

-

Суммарный объем в долларах = 3 100 $

-

VWAP = 3 100 $ ÷ 300 = ~10,33 $

Этот показатель в 10,33 доллара — это не просто средняя цена, а цена, взвешенная по месту наибольшего объёма торгов. Для дневных трейдеров это ценная отправная точка для понимания реального поведения рынка, а не просто математического среднего.

Использование VWAP в качестве фильтра тренда: Чтение рыночного настроения

Одним из самых практичных применений VWAP в активной торговле является его использование в качестве фильтра тренда. Цена относительно VWAP предоставляет информацию о настроениях на рынке:

-

Цена выше VWAP указывает на бычью сессию: покупатели готовы платить более высокие цены при повышенных объемах.

-

Цена ниже VWAP указывает на медвежью сессию, продавцы доминируют в зонах с более высоким объемом.

Поскольку VWAP взвешен по объему, он учитывает как направление цены, так и интенсивность участия. Это делает его более информативным, чем статические линии цены в одиночку. Многие трейдеры используют его для определения того, хотят ли они занять длинную, короткую или нейтральную позицию в течение торговой сессии.

Влияние VWAP особенно сильно в начале сессии, когда объем сосредоточен. Если цена пересекает VWAP выше после начального диапазона, это часто сигнализирует о том, что покупатели берут контроль. Напротив, пробои ниже VWAP могут указывать на то, что продавцы устанавливают доминирование.

Профессиональные исполнительные дески часто используют VWAP в качестве эталона производительности, стремясь исполнять крупные ордера по ценам лучше, чем VWAP, поскольку покупка выше (или продажа ниже) него сигнализирует о худшем исполнении по сравнению со взвешенным средним рыночным уровнем.

Это использование на основе производительности подчеркивает силу индикатора: институциональные трейдеры используют его в качестве ориентира, а розничные или алгоритмические трейдеры — в качестве барометра настроений. Чем больше трейдеров уважают уровни VWAP, тем более самоподдерживающимся он становится как значимый уровень поддержки или сопротивления в течение сессии.

Вход и выход: как трейдеры используют VWAP для принятия решений

VWAP может служить фильтром для принятия решений о времени входа и выхода. Вот как трейдеры обычно используют его на практике:

Входы по тренду

Многие дневные трейдеры ищут пересечение цены с VWAP для подтверждения направления тренда:

-

Бычья точка входа: цена откатывается к VWAP, отклоняется вниз, а затем движется выше.

-

Медвежья точка входа: цена растет до VWAP, не удерживается и возобновляет нисходящее движение.

Эти настройки предполагают, что если цена уважает VWAP как поддержку (сверху) или сопротивление (снизу), доминирующий объемно-взвешенный настрой будет продолжать движение цены в этом направлении.

Подтверждение и схождение

VWAP лучше всего работает в сочетании с другими индикаторами, такими как:

-

Скользящие средние

-

Объемные полосы

-

Осцилляторы импульса

-

Зоны поддержки/сопротивления

Например, сигнал на вход становится более надежным, если цена пересекает VWAP выше, а краткосрочная скользящая средняя подтверждает тренд.

Цели выхода

Поскольку VWAP представляет собой взвешенную по объему точку справедливой стоимости за день, трейдеры иногда используют ее для фиксации частичной прибыли:

-

Если вы открыли лонг выше VWAP, а цена начинает падать к нему, вы можете выбрать фиксацию прибыли.

-

Если цена значительно возрастает выше VWAP, вы можете частично фиксировать прибыль по мере приближения к зонам верхней концентрации объема.

Трейдеры также используют полосы VWAP (аналогичные полосам Боллинджера) для определения ожидаемого расширения и сжатия диапазона вокруг линии VWAP, что помогает более точно определить зоны выхода.

VWAP в алгоритмической и институциональной торговле

В то время как розничные трейдеры используют VWAP для получения ориентиров по направлению рынка и выбора времени исполнения, институциональные и алгоритмические торговые подразделения рассматривают VWAP как основной эталон исполнения.

Крупные фонды часто искажают рынки, если исполняют крупные блоки без координации. Чтобы избежать этого, алгоритмы исполнения разбивают крупные ордера на более мелкие части и распределяют их во времени относительно VWAP. Цель проста: исполнить сделку со средней ценой лучше, чем VWAP в течение торговой сессии, что свидетельствует о меньшем влиянии на рынок и более разумном исполнении.

Многие инструменты исполнения брокерских заказов теперь предлагают алгоритмы «сопоставления по VWAP», которые автоматически регулируют темп сделок на основе объема в реальном времени. Если в определенный временной интервал поступает больше объема, эти алгоритмы выполняют сделки быстрее; если объем снижается, исполнение замедляется, всегда стремясь отслеживать VWAP, а не догонять цену.

Это институциональное использование имеет значительные последствия и для розничных трейдеров: поскольку VWAP широко используется в качестве внутреннего эталона, ценовое движение часто «притягивается» к нему, создавая реактивные уровни поддержки и сопротивления. Это одна из причин, по которой цена склонна колебаться вокруг VWAP: алгоритмы и трейдинговые площадки совершают сделки против него, превращая его в самореализующийся уровень.

VWAP в высокочастотной и алгоритмической торговле

VWAP особенно полезен в высокочастотной торговле (HFT) и алгоритмической торговле, так как предоставляет объемно-взвешенный ориентир для управления исполнением и минимизации влияния на рынок. Компании, занимающиеся HFT, часто разбивают крупные ордера на тысячи микрордеров, синхронизируя их с VWAP, чтобы не поднимать цену против себя. Например, если трейдер хочет купить миллион акций, одновременное исполнение может резко повысить цену.

Отслеживая VWAP, алгоритмы распределяют ордера интеллектуально, стремясь к средней цене исполнения, лучшей, чем дневной VWAP. Этот подход снижает проскальзывание — разницу между ожидаемой и фактической ценой исполнения, что может привести к значительной экономии при крупных сделках. На криптовалютных рынках VWAP аналогично используется ботами для обеспечения соответствия сделок паттернам ликвидности и предотвращения фронт-раннинга другими алгоритмами.

Поскольку VWAP сбрасывается в начале каждой сессии, хедж-фонды высокочастотной торговли постоянно перенастраивают свои стратегии, чтобы согласовать их с распределением объема в реальном времени. Важно, что использование VWAP в алгоритмических системах также создает обратную связь: чем больше алгоритмов используют VWAP в качестве ориентира, тем сильнее цена склонна колебаться вокруг него, усиливая его роль как динамической линии поддержки и сопротивления. Трейдеры, стремящиеся воспроизвести институциональное исполнение, могут отслеживать движения VWAP, чтобы предсказать, где могут действовать алгоритмы, и планировать входы или выходы соответственно.

Многосессионный VWAP: Отслеживание трендов за пределами одного дня

Хотя стандартные расчеты VWAP сбрасываются ежедневно, многосессионный или накопительный VWAP позволяет трейдерам наблюдать за соотношением цены и объема на более длительных периодах, например, за несколько дней или недель. Это особенно полезно для свинг-трейдеров или тех, кто управляет большими позициями и нуждается в более широком контексте, чем тот, который предоставляет внутридневной VWAP. Многосессионный VWAP рассчитывается путем накопительного сложения цены × объема и деления на накопительный объем по сессиям, создавая скользящий эталон, который выделяет доминирующие уровни цены, где происходила основная торговля.

Трейдеры используют это для определения долгосрочных зон поддержки и сопротивления: цены рядом с VWAP за несколько сессий могут указывать на зоны накопления или распределения институциональными участниками. Например, если акция постоянно отскакивает выше трехдневного VWAP, этот уровень может служить сильной зоной покупки, а повторяющиеся отторжения ниже него сигнализируют о медвежьем настроении. VWAP за несколько сессий особенно полезен на волатильных рынках или при влиянии новостных событий на внутридневные ценовые движения; он сглаживает шум и предоставляет объемно-взвешенную «якорную» точку для принятия решений.

На практике трейдеры могут сочетать многосессионный VWAP с другими инструментами технического анализа, такими как уровни Фибоначчи или полосы Боллинджера, для подтверждения торговых сигналов. Отслеживая VWAP в течение сессий, трейдеры получают более стратегическую перспективу поведения рынка, согласовывая входы и выходы с теми уровнями, где исторически сосредоточен реальный объем торгов, а не там, где цена кратковременно просочилась.

Ограничения и распространенные ошибки при использовании VWAP

VWAP — это мощный инструмент, но он не лишен ограничений:

1. Только внутридневная торговля

VWAP обычно рассчитывается для одного сессионного периода, то есть сбрасывается каждый день. Использование его в качестве индикатора долгосрочной тенденции без корректировки может ввести в заблуждение.

2. Профили объема могут вводить в заблуждение

Если объем сильно сосредоточен в начале сессии или искажен конкретными рыночными событиями в начале сессии, VWAP может отражать нетипичное распределение и отставать от реальных изменений настроений.

3. Не полезно само по себе

VWAP наиболее эффективен в сочетании с импульсом, волатильностью и уровнями поддержки/сопротивления. Использование его в качестве единственного сигнала для входа увеличивает количество ложных сигналов.

4. Фьючерсы, криптовалюта и внеурочная торговля

Методы расчета VWAP могут различаться на платформах в зависимости от того, включены ли данные досрочной, послеторговой или мульти-сессионной торговли. Эта несогласованность может повлиять на сигналы, если параметры VWAP не настроены внимательно.

Опытные трейдеры учатся интерпретировать VWAP в контексте, как один из элементов головоломки исполнения и настроений, а не как абсолютную истину.

Реальный пример: использование VWAP в реальной торговой ситуации

Представьте, что акция открывается с большим объемом и резким скачком вверх на новостях. По мере начала сессии цена растет, а затем откатывается к VWAP. Трейдер, наблюдающий за VWAP, видит, что цена:

-

Касается VWAP и останавливается

-

Не удается пробить ниже него с значительным объемом

-

Снова начинает расти по мере роста объема

Эта последовательность указывает на то, что объемно-взвешенное покупательное давление находится под контролем. Трейдер открывает длинную позицию со стоп-ордером чуть ниже VWAP, полагая, что если цена упадет ниже объемно-взвешенного среднего, медвежьи настроения усиливаются.

В течение сессии трейдер:

-

Отслеживает цену относительно VWAP

-

Частичная фиксация прибыли при превышении цены заданных порогов выше VWAP

-

Использует пробои VWAP в качестве сигналов стоп-лосса

Такой дисциплинированный подход, сочетающий дисциплину исполнения с оценкой тренда, может помочь управлять рисками и сдвинуть вероятности в пользу трейдера.

Часто задаваемые вопросы

1. Что означает VWAP?

VWAP означает объемно-взвешенную среднюю цену — ценовой ориентир, учитывающий объем в среднем значении.

2. VWAP предназначен только для дневной торговли?

VWAP наиболее эффективен в течение дня, хотя существуют и некоторые расширенные или многосессионные методы VWAP.

3. В чем разница между VWAP и скользящими средними?

VWAP учитывает цену с учетом объема, в то время как скользящие средние учитывают все цены равномерно во времени.

4. Можно ли использовать VWAP в криптовалюте?

Да, VWAP применяется к любому торгуемому рынку, где существуют данные по объему и цене, включая акции, криптовалюты и фьючерсы.

5. Заменяет ли VWAP другие индикаторы?

Нет, он лучше всего работает в сочетании с индикаторами тренда и импульса.

6. Почему институциональные инвесторы уделяют внимание VWAP?

Это ключевой показатель исполнения: торговля лучше, чем VWAP, обычно свидетельствует о эффективном исполнении ордеров с минимальным воздействием на рынок.

Отказ от ответственности

Этот материал предназначен исключительно для информационных целей и не является финансовой или инвестиционной рекомендацией. Торговля сопряжена с рисками. Проведите собственное исследование (DYOR).

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.