Скрытая цена простоты: риски и расходы на криптовалютные ETF в 2026 году

2026/04/24 18:36:02

Быстрый рост рынка криптовалютных ETF успешно преодолел разрыв между традиционными финансами и цифровыми активами. К апрелю 2026 года развитие Закона CLARITY сигнализирует о почти гарантированной правовой базе для этих инвестиционных инструментов, позиционируя их как неотъемлемую часть пенсионных аккаунтов и институциональных портфелей. Однако удобство актива, обернутого брокером, сопряжено с определенными финансовыми и структурными компромиссами, которые часто игнорируются в периоды рыночного энтузиазма.

Хотя эти продукты предлагают упрощённый вход, они добавляют слой посредничества, который несёт свои собственные расходы. Инвесторы фактически платят за сервис, хранение, соответствие требованиям и отчётность, и эта услуга имеет цену, превышающую видимый коэффициент расходов.

Чтобы принять обоснованное решение в текущей среде с высокими процентными ставками, важно оценить общую стоимость владения и скрытые структурные уязвимости ETF-обертки по сравнению с прямым владением активами.

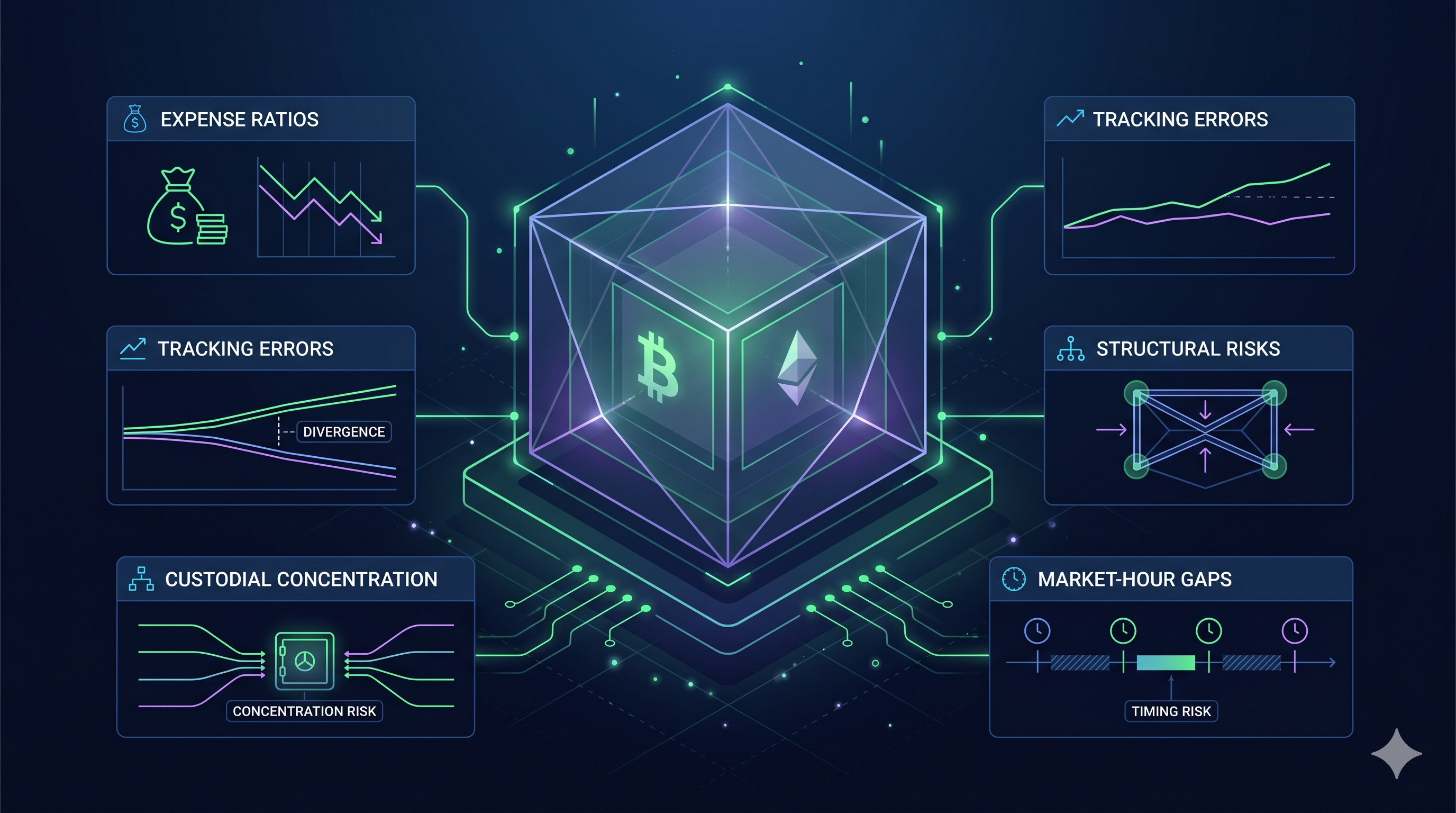

Основные выводы

-

Компенсационный износ сборов: ежегодные управленческие сборы в размере от 0,12% до 0,25% снижают общую доходность со временем, стоили тысячи потенциальных доходов по сравнению с самохранением без сборов.

-

Разрыв стейкинга: Требования к ликвидным резервам заставляют ETF держать 20–30% активов непродуктивными, что означает, что инвесторы упускают значительную часть вознаграждений за нативный стейкинг.

-

Экспозиция по часам рынка: ETF торгуются только в традиционные банковские часы. Этот разрыв препятствует инвесторам реагировать на уикендовые колебания цен или геополитические потрясения.

-

Концентрация на хранящихся платформах: несколько крупных институциональных игроков владеют большинством активов ETF. Это создает единую точку отказа, при которой одно нарушение безопасности затрагивает весь рынок.

-

Нулевая ончейн-полезность: акции ETF предназначены исключительно для экспозиции на цену. Вы не можете использовать их для участия в управлении, получения аирдропов или взаимодействия с децентрализованными приложениями.

Коэффициенты расходов и эффект накопительного сопротивления

Ранняя волна конкуренции среди крипто-ETF привела к постоянному снижению управленческих сборов. К апрелю 2026 года отрасль стандартизировала расходные коэффициенты для основных спотовых продуктов по bitcoin и ethereum в диапазоне от 0,12% до 0,25%. Хотя эти цифры кажутся незначительными по сравнению с комиссиями в 1,5%–2%, наблюдавшимися в начале 2024 года, математическая реальность сложного процента гарантирует, что даже эти меньшие расходы создают постоянную нагрузку на долгосрочное богатство.

Гонка к дну

Ландшафт комиссий 2026 года доминируют такие гиганты, как Grayscale Bitcoin Mini Trust (0,15%) и MSBT от Morgan Stanley (0,14%), что заставило конкурентов, таких как BlackRock и Fidelity, удерживать свои ставки на уровне не выше 0,25%. Согласно закону CLARITY, эти комиссии должны прозрачно раскрываться, однако многие инвесторы игнорируют Simplicity Tax, который они платят за удобство брокерского аккаунта. На рынке, где bitcoin торгуется за шестизначные суммы, комиссия в 0,25% означает сотни долларов в год за каждую монету, которые списываются независимо от того, растет рынок или падает.

Компаундинговая эрозия со временем

Настоящая опасность коэффициента расходов заключается в его способности уменьшать основную сумму, доступную для будущего роста. Рассмотрите инвестицию в 100 000 долларов в Bitcoin ETF с комиссией 0,25%. За десятилетний период при отсутствии роста цены вы заплатите 2 500 долларов в виде управленческих сборов.

Однако, если учитывать исторические темпы роста цифровых активов, эти 2500 долларов — это капитал, который никогда не имел возможности приносить сложный процент. Если бы те же 100 000 долларов хранились в кошельке с самостоятельным хранением, каждый доллар роста оставался бы в вашем портфеле. В течение нескольких десятилетий эта небольшая плата может привести к итоговому балансу, значительно меньшему, чем при модели прямого владения.

Компромисс пассивного управления

Для многих ежегодная плата оправдана как расход на устранение технического риска. Кастодиан обеспечивает выполнение сложных требований безопасности, предусмотренных законом GENIUS, предоставляет хранилище холодного хранения институционального уровня и выдает чистый отчет 1099-B для налогового сезона. Однако для долгосрочного HODLера этот пассивный комфорт создает структурный недостаток. В экономике 2026 года, где растут затраты на энергию и инфляция, каждый базисный пункт дохода имеет значение. Переход от ETF к прямому владению часто воспринимается как шаг «выпуска» для инвесторов, желающих устранить этот постоянный фактор, снижающий их доходность.

Разрыв стейкинга: скрытая стоимость ETF на ethereum?

Введение стейкинг-интегрированных Ethereum ETF в начале 2026 года было встречено как прорыв в области пассивного дохода. Однако для инвесторов, ориентированных на максимизацию доходности, эти продукты несут значительную скрытую стоимость, известную как Staking Gap. Этот разрыв — это разница между вознаграждениями, генерируемыми сетью Ethereum, и фактической доходностью, поступающей на аккаунт держателя ETF. В апреле 2026 года эта разница часто означает снижение потенциального дохода на 20–40% по сравнению с прямым удержанием и стейкингом актива.

Требование к ликвидному буферу

Основной причиной разрыва стейкинга является потребность в немедленной ликвидности. Ethereum требует периода разблокировки для заблокированных активов, который может составлять от 9 до 50 дней в зависимости от загруженности сети. Поскольку ETF должен быть способен выполнять ежедневные заявки на выкуп акций акционерами, он не может заблокировать 100% своего Ethereum на уровне консенсуса.

Текущие отчеты по продуктам, таким как ETHB от BlackRock и ETHE от Grayscale, показывают, что эти фонды обычно стейкают только от 70% до 90% своих общих активов. Оставшаяся часть хранится в ликвидном холодном хранилище, выступая в качестве непродуктивного буфера, подобного наличным деньгам. Это означает, что даже если сеть Ethereum выплачивает валовую доходность в 3,3%, фонд в целом генерирует вознаграждения только на части своих активов, автоматически разбавляя эффективную доходность для каждого акционера.

Дифференцированные структуры комиссий

Управленческие сборы — это лишь первый уровень затрат в ETF с возможностью стейкинга. Помимо стандартной платы спонсора в размере от 0,15% до 0,25%, эти продукты часто включают отдельный Стейкинг-сбор для покрытия расходов на операции валидаторов и институциональное хранение.

Разница между валовой и чистой доходностью: основные эмитенты обычно удерживают 15–20% от валовой стейкинг-доходности до её распределения.

Денежные выплаты против распределения активов: Некоторые ETF продают заработанный ETH за доллары США для выплаты денежных дивидендов. Этот процесс сопряжен с дополнительным проскальзыванием и транзакционными издержками, что еще больше увеличивает разрыв по сравнению с нативным стейкером, который получает и реинвестирует ETH напрямую.

Сравнение доходности: Нативные vs. ETF

| Метрика | Нативное стейкинг (напрямую) | Стейкинг-интегрированный ETF |

| Валовая сетевая доходность | ~3,1% – 3,3% | ~3,1% – 3,3% |

| Использование активов | 100% заблокировано | 70% – 90% заблокировано |

| Стейкинг/Платеж за спонсорство | ~0,0% – 0,1% (комиссия пула) | ~0,25% + 18% от вознаграждений |

| Итоговая чистая доходность | ~3,1% – 3,2% | ~1,9% – 2,5% |

Это создает структурный недостаток для инвестора, покупающего и удерживающего активы. Хотя структура ETF обеспечивает безопасность уровня институциональных инвесторов и упрощает налогообложение, она фактически взимает премиум, который устраняет значительную часть первоначальной производительности блокчейна. Для инвесторов с долгосрочной перспективой совокупная потеря этих вознаграждений может быть столь же разрушительной, как и волатильность цен.

Структурные риски: разрывы ликвидности и ошибка отслеживания

Одним из самых стойких рисков на рынке 2026 года является противоречие между круглосуточным глобальным активом и финансовой оболочкой, работающей пять дней в неделю. Хотя цифровые активы торгуются без перерывов, институциональный капитал, поддерживающий ETF, все чаще придерживается графика с 9 до 5. Это несоответствие создает структурные уязвимости, которые могут оставить инвесторов в ETF без защиты в самые критические моменты формирования цены.

Выходные разрывы и геополитические шоки

Weekend Gap больше не является теоретической проблемой, а стал повторяющимся источником волатильности. В 2026 году данные от BridgePort показывают, что при закрытии нью-йоркских офисов в пятничный день после обеда доступная ликвидность на криптовалютном рынке падает более чем на 5%, а торговые спреды расширяются в среднем на 11%.

Субботняя ловушка: если значимое геополитическое событие происходит в субботу, например, недавнее напряжение в Ормузском проливе, держатели ETF фактически парализованы. Они должны отслеживать реакцию спотовой цены в реальном времени на глобальных биржах, таких как KuCoin, в то время как их брокерские позиции остаются заблокированными до понедельника утром.

Еженедельный обзор по понедельникам: это привело к эффекту понедельного разрыва, при котором ETF агрессивно пересчитывают цены в тот момент, когда американские ликвидные поставщики снова выходят онлайн. Это часто приводит к «проскальзыванию», когда цена открытия значительно хуже средней цены за выходные, что препятствует инвесторам в выходе на выгодных уровнях.

Ошибка отслеживания: дельта между ЧСС и спотом

Отклонение от отслеживания возникает, когда цена акции ETF отклоняется от фактической Чистой стоимости активов (NAV) лежащего в основе bitcoin или ethereum. В 2026 году это часто вызвано традиционными проблемами расчетов.

Часы расчетов: В отличие от почти мгновенной финализации в блокчейне, ЭТФ работают по устаревшему расчетному графику. Исследования IDEAS/RePEc показывают, что сбои в поставке (FTDs) на рынке ЭТФ действуют как буфер, задерживающий достижение паритета цен. Это означает, что ваш ЭТФ может не отразить рост биткоина на 5% немедленно, особенно в периоды высоких ограничений по кредитованию.

Премиум и дисконтная волатильность: Во время экстремального рыночного стресса, например, при предсказанных Nomura сдвигах валют в начале Q2, разрыв между рыночной ценой ETF и его базовыми активами может увеличиться. Инвесторы могут оказаться в ситуации, когда покупают по премиуму во время ралли или, что более опасно, продают по дисконту во время паники.

Выбирая ETF-обертку, вы в сущности жертвуете гибкостью ради администрирования. На стабильном рынке эта компромиссная сделка часто остается незаметной. Однако в условиях 2026 года, характеризующихся быстрыми изменениями в энергетике и макроэкономической неопределенностью, безопасность регулируемого фонда может быстро превратиться в ловушку ликвидности, когда базовый рынок отказывается ждать открытия торгов.

Системные риски: Проблема концентрации хранения?

Определённая ирония рынка цифровых активов 2026 года заключается в том, что активы, созданные для децентрализации, теперь подавляющее большинство хранятся в нескольких централизованных хранилищах. Хотя закон CLARITY установил самые надёжные стандарты безопасности в истории финансов, он случайно спровоцировал побег к качеству, в результате которого большая часть bitcoin и ethereum, находящихся в ETF, сосредоточилась всего в трёх-четырёх институциональных центрах. Такая концентрация создаёт системную уязвимость, которую регуляторы и инвесторы начинают рассматривать как единую точку отказа.

Золотой ключ Монополия

К апрелю 2026 года ландшафт кастодиальных услуг достиг состояния крайней консолидации. Данные из недавних отчетов SEC указывают, что BNY Mellon теперь контролирует 83% рынка администрирования американских спотовых криптовалютных ETP, в то время как Coinbase Custody остается основным хранителем более 80% ведущих биткоиновых и ethereum-ETF.

Когда один субъект владеет Золотыми ключами от активов на сотни миллиардов долларов, распределённых среди десятков различных управляющих фондов, риск утечки данных или сбоя в работе становится системным. Компрометация одного из этих мега-кастодианов затронет не только один фонд, а может вызвать заморозку ликвидности во всей экосистеме ETF.

В соответствии с законом CLARITY правительство имеет право замораживать активы в периоды национального экономического кризиса. Поскольку эти активы хранятся в централизованной, регулируемой среде, акции ETF гораздо легче «заблокировать», чем активы, находящиеся в самохранении. Это создает политический риск, который большинство институциональных инвесторов только начинают учитывать.

Уязвимость контрагентов в макроэкономической среде 2026 года

По мере того как энергетический кризис и предупреждения Nomura о инфляции продолжают оказывать давление на банковский сектор, финансовое состояние самого депозитария становится фактором. На предыдущих циклах инвесторы беспокоились только о цене bitcoin; в 2026 году инвесторы ETF должны также беспокоиться о платежеспособности и операционной устойчивости своего депозитария.

Хотя стандарты покрытия, установленные SEC, требуют страхование от преступлений и краж, эти полисы часто имеют лимиты. В случае системного взлома на сумму 10 миллиардов долларов страховой фонд может покрыть лишь часть общего ущерба, оставив акционеров в качестве необеспеченных кредиторов в сложном судебном разбирательстве.

Несмотря на наличие аудитов SOC2 Type II, черный ящиковый характер институционального холодного хранения означает, что акционеры не могут проверить в блокчейне, не используются ли их конкретные активы для повторного залога или в сложных кредитных схемах за кулисами.

Настоящая стоимость модели ETF — не комиссия в 0,2%, а отказ от главной инновации блокчейна: устранения посредников. В 2026 году посредники вернулись, и они стали больше, чем когда-либо прежде. — Institutional Digital Asset Report, Q2 2026

Выбирая путь ETF, инвесторы делают ставку на стабильность традиционной финансовой системы для защиты своего цифрового богатства. В стабильной среде это выигрышная ставка. Однако в мире геополитических шоков в цепочках поставок и девальваций валют концентрация такой значительной цифровой мощности в руках немногих представляет собой самый значительный структурный риск текущего цикла.

Таблица сравнения: Общая стоимость владения

| Стоимость/Фактор риска | Спот-криптовалютный ETF (2026) | Прямая собственность (самоконтроль) |

| Годовой коэффициент расходов | 0,12% – 0,25% | 0,00% ($0) |

| Yield Capture (ETH) | ~2,1% – 2,6% (разбавленные) | ~3,8% – 4,2% (Полный) |

| Альтернативная стоимость (доходность) | ~1500–2000 долларов США упущено в год | $0 (Максимальная производительность) |

| Комиссии за транзакции | Комиссия брокера/спреды | Газ сети и комиссии биржи |

| Налоговое соответствие | Автоматический 1099-B | Отслеживание закона GENIUS |

| Стоимость безопасности | Включено в управленческий сбор | Одноразовая стоимость аппаратного кошелька/MPC |

| Доступность торговли | Ограниченный (6,5 часа/день) | Полный (24/7/365) |

Устранение экономического разрыва

Данные показывают резкую разницу в эффективности использования капитала. Для пассивного держателя bitcoin ETF является относительно недорогим инструментом, основной расход которого — ежегодная плата за управление. Однако для инвестора в ethereum Staking Gap создает значительную нагрузку. Пропуск почти 2% годовой доходности из-за требований к ликвидности фонда означает, что за пятилетний период держатель ETF может фактически потерять 10% своего потенциального общего дохода по сравнению с прямым стейкером.

Премиум за удобство

Основная причина, по которой инвесторы принимают эти более высокие расходы, — это снижение административных трений. Согласно текущим руководящим принципам закона GENIUS, прямые владельцы должны тщательно документировать каждое движение в цепочке, чтобы удовлетворить требованиям расследований IRS. Инвестор ETF полностью избегает этого, получая один сводный налоговый документ. Многие лица с высоким уровнем дохода воспринимают Доходный Разрыв не как убыток, а как премиум страхования, оплачиваемый для избежания сложностей налогового отчетности по цифровым активам и управления личной безопасностью.

Ликвидность против суверенитета

Доступность также играет роль в общей стоимости владения (TCO). Хотя ETF легко купить внутри пенсионного аккаунта, ограниченные часы торговли могут привести к проскальзыванию в периоды выходных волатильности. Прямой владелец может перевести активы на биржу в 2:00 утра в воскресенье, чтобы отреагировать на событие, влияющее на рынок, тогда как инвестор в ETF вынужден ждать открытия разрыва в понедельник утром, что часто приводит к значительно худшей цене исполнения.

Снижение рисков ETF с помощью стратегических инструментов KuCoin

Хеджирование выходных волатильности с помощью фьючерсов

Геополитические события и изменения в энергоснабжении не останавливаются на выходных. Когда NYSE и NASDAQ закрыты, инвесторы ETF не могут корректировать свои позиции.

С помощью KuCoin Futures вы можете открыть короткую позицию в режиме хеджирования, чтобы защитить свои ETF-активы от падения цены в субботу или воскресенье. Это позволяет зафиксировать уровень цены, не продавая свои долгосрочные брокерские активы.

Заполнение разрыва в стейкинге с помощью KuCoin Earn

Как было установлено в предыдущих разделах, ETF на ethereum часто показывают более низкую доходность по сравнению с родной сетью из-за требований к резервам ликвидности.

KuCoin Earn предоставляет прямой путь для получения полного дивиденда в размере 4,2% от ethereum. В отличие от ETF, KuCoin не требует 30%-го ликвидного резерва, что означает, что каждый ваш токен работает на полную мощность.

Для тех, кто обеспокоен предсказанной Nomura волатильностью, этот структурированный продукт обеспечивает защиту основной суммы. Вы можете получать доход, превышающий «разбавленную» ставку ETF, сохраняя при этом вашу первоначальную инвестицию в безопасности от экстремальных пробоев ценового пола.

Заключение

Институциональное принятие криптовалюты через ETF упростило доступ для миллионов, однако эта удобство далеко не бесплатное. Истинная стоимость ETF проявляется в наградах, которых вы лишаетесь, и стратегических сделках, которые не можете совершить во время выходных рыночных колебаний. Хотя модель ETF предлагает защиту от технической сложности и регуляторной неопределенности, она создает структурный барьер между инвестором и полным потенциалом базового актива.

Навигация в текущей цифровой экономике требует ясной оценки этих компромиссов. Успешным участникам необходимо сопоставить Налог на Простоту ETF с Премиумом Ответственности за прямое владение. Интегрируя институциональные обертки для долгосрочной стабильности с инструментами активного управления на платформах, таких как KuCoin, для высокопроизводительного использования, инвесторы могут создать устойчивый портфель, который объединяет лучшее из двух миров финансов.

ЧаВо

Безопаснее ли ETF на bitcoin, чем аппаратный кошелек в 2026 году?

Это безопаснее от ошибок пользователя, таких как потеря seed-фразы, но более уязвимо к институциональным сбоям и регуляторным заморозкам.

Почему я получаю меньше процентов по Ethereum ETF?

ETF должен поддерживать примерно 20–30% своего ETH в ликвидной форме для обработки ежедневных ордеров на продажу, что означает, что эта часть не может быть заблокирована для получения вознаграждений.

Что такое ошибка отслеживания в крипто-ETF?

Ошибка отслеживания возникает, когда цена акций ETF отклоняется от фактической стоимости bitcoin или ethereum, хранящихся в хранилище, часто из-за комиссий или проблем с ликвидностью во время открытия рынка.

Могу ли я быть ликвидирован в спот-ETF?

Нет, спотовый ETF не является продуктом с плечом. Однако ваш брокерский аккаунт может иметь свои правила маржи, если вы используете заемные средства для покупки ETF.

Как закон GENIUS влияет на налоги на ETF?

Закон GENIUS требует строгой отчетности по всем цифровым активам. ETF упрощают этот процесс, так как брокер занимается формированием формы 1099-B, тогда как прямые владельцы должны отслеживать каждое движение на цепочке самостоятельно.

Отказ от ответственности:Данный материал предназначен исключительно для информационных целей и не является инвестиционной рекомендацией. Инвестиции в криптовалюты сопряжены с рисками. Проведите собственное исследование (DYOR).

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.