Всё, что вам нужно знать о криптокредитовании в 2026 году

Введение

Криптокредитование эволюционировало из нишевого эксперимента в децентрализованных финансах (DeFi) в один из самых популярных решений для пассивного дохода и ликвидности в индустрии цифровых активов. В 2026 году как розничные, так и институциональные инвесторы все чаще используют платформы криптокредитования для получения дохода на неиспользуемые активы, получения ликвидности без продажи долгосрочных активов и доступа к капиталу более гибким способом, чем традиционные банковские системы.

По мере зрелости рынка криптовалют криптокредитование также стало значительно более сложным. Современные платформы криптокредитования теперь интегрируют передовые системы управления рисками, автоматизированные движки ликвидации, модели переобеспечения и рынки кредитования на основе стейблкоинов для снижения воздействия волатильности. В то же время регуляторный надзор за кредитованием цифровых активов усилился после нескольких крупных крахов в предыдущих рыночных циклах, что делает прозрачность платформ и безопасность активов более важными, чем когда-либо.

Для долгосрочных держателей, которые предпочитают HODL bitcoin, ethereum или стейблкоины вместо активной торговли, криптокредитование предлагает альтернативную стратегию для получения пассивного дохода при сохранении рыночной экспозиции. Заемщики, в свою очередь, могут получить ликвидность, не продавая свои крипто активы, что позволяет им участвовать в торговле, диверсификации портфеля или краткосрочных финансовых возможностях.

Это руководство объясняет, как работает криптокредитование, его преимущества и риски, как безопасно оценивать платформы для кредитования и почему такие платформы, как KuCoin Lending, продолжают привлекать глобальных пользователей криптовалют, ищущих гибкие возможности для получения дохода в развивающейся экономике цифровых активов.

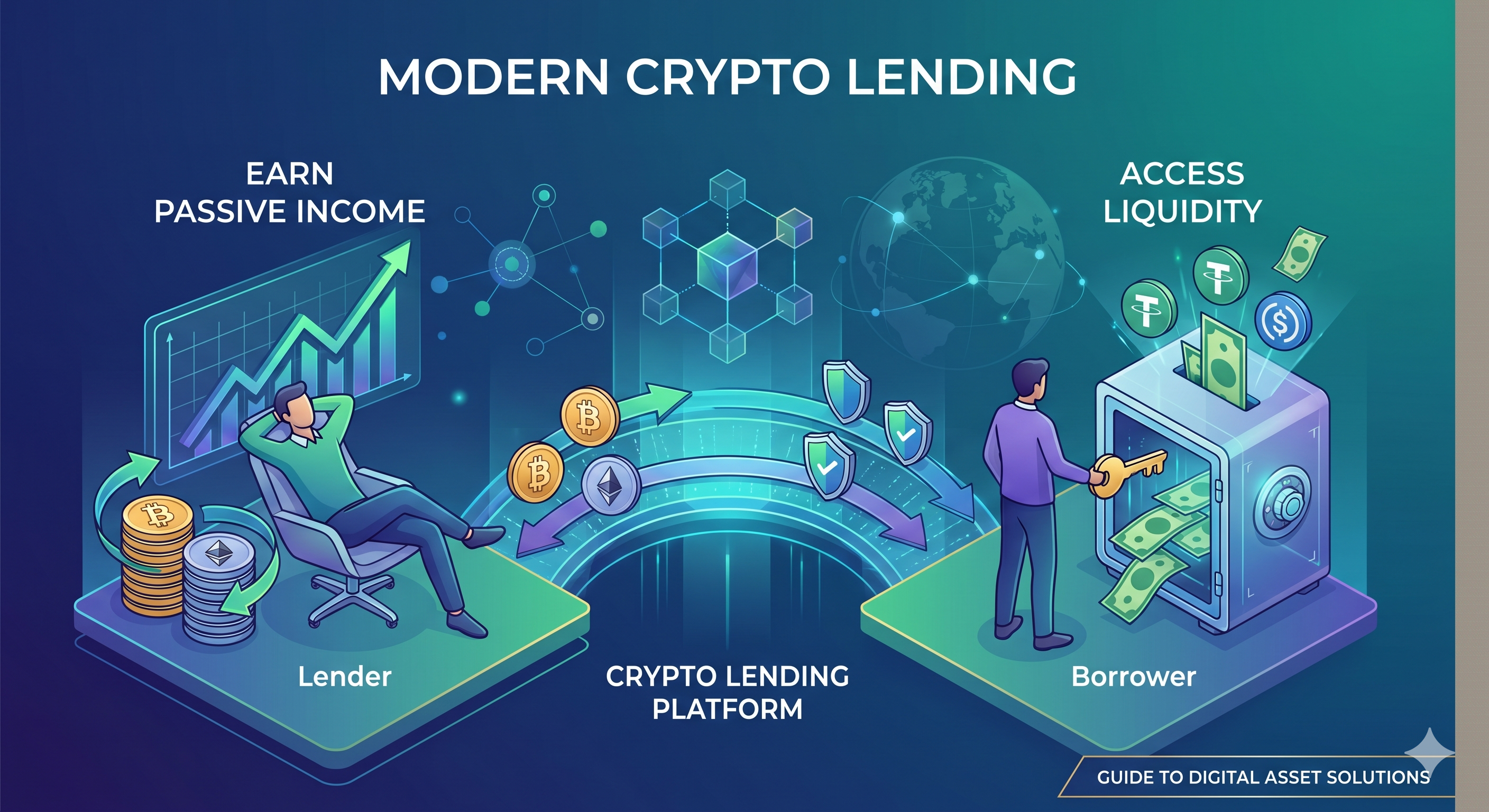

Что такое криптокредитование?

Проще говоря, криптокредитование — это альтернативная инвестиционная стратегия, позволяющая инвесторам давать криптовалюту в долг заемщикам за проценты. По сути, эта система включает две стороны — кредитора и заемщика.

Обратите внимание, что это не беспроцентный кредит. Кредитор получает процент от заемщика в обмен на кредит, в то время как заемщики вносят крипто активы в качестве залога для обеспечения инвестиций инвесторов. Это служит гарантией для кредитора; в случае возникновения проблем они могут использовать этот залог в качестве компенсации.

Как работает криптокредитование?

Криптокредитование работает аналогично P2P-кредитованию. Кредиторы и заемщики могут взаимодействовать через онлайн-платформу. Однако вместо фиата в операциях криптокредитования используются криптовалюты.

Криптокредитование может варьироваться в зависимости от используемой платформы; однако основная концепция остается неизменной. Кредиторы предоставляют свои крипто активы по установленным ставкам. Как правило, пользователи чаще всего дают в долг свои крипто активы по двум основным причинам: для маржинального кредитования и личных целей. Как только средства кредитора доступны, заемщик — который считает, что цена определенной монеты вырастет — запросит заимствование части доступных на данный момент средств. Заемщик затем погасит заимствованную криптовалюту с назначенной процентной ставкой в течение определенного периода времени.

Эволюция криптокредитования в 2026 году

Индустрия криптокредитования значительно изменилась за последние несколько лет. На ранних этапах децентрализованных финансов многие платформы кредитования сосредотачивались в первую очередь на предоставлении чрезвычайно высоких доходностей при минимальной прозрачности. Однако несколько крупных рыночных крахов и кризисов ликвидности между 2022 и 2025 годами вынудили отрасль быстро созреть.

В 2026 году устойчивое получение дохода и управление рисками стали основным фокусом как централизованных, так и децентрализованных платформ кредитования. Большинство крупных платформ теперь активно используют переобеспеченные кредиты, системы мониторинга обеспечения в реальном времени, автоматизированные механизмы ликвидации и практики прозрачности подтверждения резервов для повышения доверия пользователей.

Кредитование стейблкоинов также становится все более популярным. Вместо кредитования высоковолатильных активов многие пользователи теперь предпочитают кредитовать стейблкоины, такие как USDT, USDC, и децентрализованные стабильные активы, чтобы получать более предсказуемую доходность и снижать риск резких колебаний рынка.

Еще одна важная тенденция — растущее участие институциональных инвесторов на рынках криптокредитования. Хедж-фонды, мейкеры и крипто-ориентированные торговые фирмы все чаще используют кредитование цифровых активов для управления ликвидностью, арбитражных стратегий и повышения эффективности капитала. В результате криптокредитование больше не воспринимается исключительно как розничная деятельность в DeFi, а как развивающийся сегмент более широкой экосистемы цифровых финансов.

В то же время пользователи стали более осторожными при выборе платформ для кредитования. Архитектура безопасности, репутация платформы, механизмы страхования и прозрачность резервов теперь считаются гораздо важнее, чем простое преследование самых высоких годовых процентных доходностей (APY).

Как инвестировать в криптокредитование

Перед участием в криптокредитовании инвесторы должны понимать различие между централизованными и децентрализованными платформами криптокредитования.

Централизованные платформы криптокредитования работают под управлением бирж или компаний, которые от имени пользователей обеспечивают хранение активов, системы подбора контрагентов, процессы ликвидации и контроль рисков. Эти платформы часто предлагают более удобный интерфейс для новичков, упрощённые интерфейсы, службу поддержки и интегрированные системы безопасности. Однако пользователям необходимо доверять платформе ответственное управление их активами.

Децентрализованные кредитные протоколы, с другой стороны, полагаются на смарт-контракты вместо посредников. Пользователи сохраняют больший контроль над своими средствами и могут взаимодействовать напрямую с кредитными рынками на основе блокчейна. Хотя платформы DeFi обеспечивают повышенную прозрачность и композируемость, они также могут подвергать пользователей рискам уязвимостей смарт-контрактов, рисков оракулов и эксплуатации протоколов.

Начинающим, входящим на рынок криптокредитования, обычно рекомендуется отдавать предпочтение платформам с высокой ликвидностью, прозрачными системами резервов, передовой инфраструктурой безопасности и проверенной историей работы. Инвесторам также следует диверсифицировать риски, а не вкладывать все активы в одну платформу или протокол криптокредитования.

Кроме того, пользователям следует внимательно ознакомиться с условиями кредитования, такими как требования к залогу, годовые процентные ставки, периоды блокировки, пороги ликвидации и поддерживаемые активы, прежде чем размещать средства.

Криптокредитование на KuCoin

Среди множества платформ криптокредитования, доступных сегодня, KuCoin Lending остается одним из самых известных централизованных решений для криптокредитования для пользователей по всему миру.

KuCoin Lending позволяет пользователям давать в долг поддерживаемые криптовалюты трейдерам по марже и получать пассивный доход за счет процентных платежей. Платформа поддерживает гибкие сроки кредитования и автоматизированные инструменты кредитования, которые помогают пользователям эффективно оптимизировать неиспользуемые цифровые активы.

Одним из ключевых преимуществ KuCoin Lending является интегрированная система управления рисками. Платформа использует системы управления залоговым имуществом, механизмы автоматической ликвидации и постоянный мониторинг аккаунтов для снижения риска контрагента в экосистеме маржи. Эта инфраструктура помогает защищать кредиторов даже в периоды повышенной волатильности рынка.

KuCoin также продолжала расширять свою более широкую экосистему в последние годы, включая торговлю, управление активами, услуги Web3 и инструменты торговли на основе ИИ, позволяя пользователям управлять несколькими стратегиями криптоинвестиций на одной платформе.

Для пользователей, ищущих относительно доступные возможности для пассивного дохода без прямого участия в сложных DeFi-протоколах, KuCoin Lending предлагает упрощённый вход на рынок криптокредитования.

Криптокредитование: на что обратить внимание

Основное, на что следует обратить внимание инвестору, — это залог, предоставленный под кредит. Стоимость залога должна превышать сумму кредита, обычно это криптовалюты, такие как ETH и BTC.

Несколько платформ используют коэффициент LTV (Loan-to-value) примерно 58%, что означает, что заемщики получат менее 58% от стоимости предоставленного обеспечения.

Из-за своей волатильности криптовалютное обеспечение подвержено резкому обесцениванию, что приводит к значительным потерям для кредитора.

Безопасно ли криптокредитование?

Один из наиболее часто задаваемых вопросов людьми, желающими погрузиться в сферу криптокредитования, — безопасно ли криптокредитование? Ответ на этот вопрос во многом зависит от выбранной платформы.

Преимущества криптокредитования

Криптокредитование сопровождается несколькими преимуществами. Как кредитор, вы получаете возможность получать доход, предоставляя свои цифровые активы пользователям, которым они не используют в данный момент или планируют продать. Это представляет собой прибыльную возможность, так как такой вид кредитования может приносить более высокий процент, чем традиционные сбережения.

Криптокредитование также является более быстрым процессом, чем традиционное кредитование, поскольку создание аккаунта кредитора занимает всего несколько минут. Кроме того, платформа криптокредитования KuCoin также предоставляет инструменты, обеспечивающие автоматическую выплату средств и процентов кредиторам.

Учитывая широкий спектр преимуществ, которые предлагает эта система, кажется, что она идеальна; но это не так. Существуют некоторые риски, на которые следует рассчитывать как кредитору, так и заемщику.

Риски криптокредитования

Каждый аспект финансовой отрасли сопряжен с рисками — ни один из них не является полностью безрисковым. Хотя риски в системе криптокредитования могут быть относительно низкими, есть некоторые вещи, о которых вы должны знать, прежде чем решиться войти в этот сектор.

1) Отсутствие регулирования

Регуляторная структура, окружающая цифровые активы, такие как bitcoin, быстро меняется. Это может усложнить процесс взыскания долга в случае дефолта заемщика.

Рынок криптовалют известен своей несогласованной или отсутствующей регуляторной структурой. Хотя некоторые страны пытаются снизить уровень принятия, запрещая использование криптовалют, другие постепенно пытаются регулировать его. Следовательно, глобального регуляторного соглашения не существует. Из-за этой проблемы юридические проблемы, связанные с криптовалютами, часто получают разное рассмотрение в зависимости от страны проживания или юрисдикции. Поэтому, если произойдет дефолт по кредиту, возврат ваших активов или процентов может быть довольно сложным.

2) Операции с международными заемщиками

Криптокредитование — это процесс, в котором могут участвовать заемщики и кредиторы со всего мира. Однако частичная или полная анонимность криптовалют оставляет пространство для потенциального злоупотребления. Может быть сложно предпринять шаги для взыскания долга с лиц, не проживающих в одной стране. Этот риск может и не затронуть вас, поскольку некоторые платформы уже решили эту проблему, внедрив различные функциональные возможности.

3) Волатильность BTC и других криптовалют

Один из основных недостатков криптовалютных кредитов — общая волатильность базовой криптовалюты. Например, если заемщик должен вернуть 1000 долларов в bitcoin, а стоимость выданного BTC удвоится за срок кредита, кредитор потеряет половину своих инвестиций, так как заемщик вернет только bitcoin на сумму 1000 долларов.

4) Цифровая кража

Несколько платформ по кредитованию и инвестированию bitcoin могут требовать от вас хранить ваш актив на их платформе. Однако такой способ хранения средств крайне небезопасен, главным образом потому, что вы не владеете приватными ключами вашего кошелька. Кроме того, эти платформы традиционно становятся мишенью для хакеров.

5) Сбой платформы

Из-за отсутствия законодательства множество криптокредиторов зависят от своих платформ для проведения кредитных операций. Однако большинство этих платформ в настоящее время слабы и финансово неустойчивы, что может привести к их сбою в любой момент. Поэтому проведение всестороннего исследования перед выбором платформы для криптокредитования является необходимостью. KuCoin имеет длительную и успешную историю обеспечения безопасности и удовлетворенности своих клиентов.

Заключение

Криптокредитование стало важным компонентом современной экономики цифровых активов, предоставляя как кредиторам, так и заемщикам большую эффективность капитала по сравнению с традиционными финансовыми системами. Для держателей криптовалюты на длительный срок криптокредитование может обеспечить дополнительный источник пассивного дохода без необходимости активной торговли. В то же время заемщики могут получить ликвидность, сохранив экспозицию к своим цифровым активам.

Однако криптокредитование не лишено рисков. Волатильность рынка, безопасность платформы, регуляторная неопределенность и кризисы ликвидности остаются важными факторами, которые каждый инвестор должен внимательно оценить. Крах нескольких плохо управляемых кредитных фирм в предыдущих рыночных циклах продемонстрировал, что устойчивое управление рисками и прозрачность важнее исключительно высокой доходности.

По мере дальнейшего созревания отрасли в 2026 году инвесторы все больше отдают предпочтение надежным платформам с надежной инфраструктурой безопасности, прозрачными системами резервов и ответственными практиками кредитования. Независимо от того, используете ли вы централизованные платформы, такие как KuCoin Lending, или децентрализованные протоколы кредитования, пользователям следует всегда проводить тщательное исследование, диверсифицировать риски и не инвестировать больше, чем могут позволить себе потерять.

Для инвесторов, ищущих возможности получения пассивного дохода в криптовалюте при сохранении долгосрочной экспозиции к цифровым активам, криптокредитование остается одной из самых популярных стратегий в развивающейся экосистеме блокчейн.

ЧаВо

Все еще ли криптокредитование прибыльно в 2026 году?

Да, криптокредитование всё ещё может генерировать пассивный доход в 2026 году, особенно благодаря кредитованию стейблкоинов и институциональным рынкам кредитования. Однако доходность, как правило, ниже и более устойчива по сравнению с чрезвычайно высокими доходностями, наблюдавшимися на ранних этапах циклов DeFi.

Какие криптовалюты обычно используются для кредитования?

Bitcoin (BTC), Ethereum (ETH), USDT, USDC и другие основные криптовалюты являются одними из самых часто предоставляемых в кредит цифровых активов. Стейблкоины особенно популярны, поскольку снижают воздействие рыночной волатильности.

Безопаснее ли криптокредитование на централизованных или децентрализованных платформах?

Централизованные и децентрализованные платформы имеют разные профили рисков. Централизованные платформы могут предоставлять поддержку клиентов и интегрированные системы управления рисками, в то время как децентрализованные протоколы обеспечивают большую прозрачность благодаря смарт-контрактам. Пользователи должны оценить безопасность, репутацию, ликвидность и контроль рисков перед выбором любого из вариантов.

Могу ли я потерять деньги при криптокредитовании?

Да. Криптокредитование сопряжено с рисками, включая волатильность рынка, события ликвидации заемщиков, неплатежеспособность платформы, уязвимости смарт-контрактов и киберугрозы. Инвесторам следует всегда тщательно оценивать риски перед участием.

В чем разница между криптостейкингом и криптокредитованием?

Криптостейкинг предполагает блокировку поддерживаемых блокчейн-активов для обеспечения безопасности сети и получения вознаграждений, в то время как криптокредитование включает предоставление цифровых активов заемщикам в обмен на процентные платежи. Эти две стратегии работают по-разному и сопряжены с различными структурами рисков.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.