Ведущие криптовалютные тренды на 2026 год — ИИ, RWA и далее

На протяжении многих лет мы слышали одну и ту же историю: «Крупные банки приходят в криптовалюту». Инвесторы и энтузиасты представляли, как Уолл-стрит хлынет в этот сектор, запустит биткоин-ETF и внезапно легитимизирует розничный, подогреваемый хайпом рынок 2020–2024 годов. И да, они пришли, но не так, как кто-либо предполагал. Речь шла не о ярких ETF или мем-нагнетаемых скачках. Настоящая революция произошла тихо, почти незаметно, когда институциональные участники поняли, что могут токенизировать реальные активы, государственные облигации, золото, корпоративный долг и перемещать их на блокчейне с беспрецедентной скоростью, эффективностью и прозрачностью. Внезапно блокчейн перестал быть просто инструментом для спекуляций и стал инфраструктурой современных финансов.

Перемотаем вперёд на март 2026 года. Криптовалютный рынок, каким мы его знали в 2024 году, мёртв. Хаотичная, высоковолатильная площадка для мем-монет, накачек, управляемых социальными сетями, и случайных запусков токенов была заменена сложной, институциональной финансовой машиной. В этой новой экосистеме граница между цифровым активом и реальной стоимостью практически исчезла. Облигация казначейства США больше не просто бумажка — это токен, доступный для торговли 24/7, программируемый и мгновенно расчётный через границы. Золото больше не ограничено сейфами; оно существует в виде токенизированных контрактов на блокчейне, позволяя мгновенные переводы в любой точке мира. Технология созрела, и за ней последовал капитал. Это уже не о хайпе — это о полезности, ликвидности и системной эффективности.

Если вы всё ещё ищете следующую собако-монету с ростом в 100 раз или гонитесь за токенами из-за слухов в Twitter, вы читаете не ту карту. Реальная возможность в 2026 году — не в шуме спекулятивных розничных активов, а в основах новой финансовой системы. Это автономные агенты, которые торгуют без остановки, пока рынки спят, алгоритмы, оптимизирующие ликвидность на децентрализованных биржах, и токенизированные государственные ценные бумаги, функционирующие как родная резервная валюта интернета. Эта инфраструктура лежит в основе триллионов долларов реальной стоимости и тихо меняет то, как капитал движется по всему миру.

Две основы определяют эту новую эпоху. Первая — токенизация всего, которая превращает физические и финансовые активы в программируемые цифровые инструменты. Вторая — восхождение Глобального Мозга, сети агентов, протоколов и смарт-контрактов на базе ИИ, которые совместно управляют, маршрутизируют и оптимизируют эту ценность без человеческих трений. Вместе они образуют основу финансового пространства 2026 года: самоорганизующуюся, постоянно активную, глобально интегрированную систему. Для любого, кто серьезно относится к будущему финансов, понимание этих двух сил является обязательным. Это не просто тренды, это архитектура следующего поколения создания богатства.

Флиппенинг, которого никто не ожидал: Circle, BlackRock и борьба за доллар

Заголовки этой недели доминирует одно число: 2,4 млрд долларов. Это текущие активы под управлением (AUM) фонда USYC компании Circle. Впервые он официально превзошел BlackRock’s BUIDL, который сейчас стабильно держится на уровне 2 млрд долларов. Для непосвященных это может выглядеть как незначительный корпоративный конфликт, незначительная заметка в финансовых новостях. Но для институциональных трейдеров это означает тектоническое смещение в самой архитектуре денег. Это не просто история об AUM; это история о том, как традиционные финансовые гиганты оказываются обойденными в сфере, которую они считали своей.

В течение последних двух лет отрасль с напряжением следила за BlackRock, предполагая, что крупнейший в мире управляющий активами естественным образом станет владельцем рынка он-чейн казначейских облигаций. Аналитики, СМИ и розничные инвесторы все предсказывали медленный, но неизбежный монополизм BlackRock. Ожидалось, что терминал Bloomberg и столетняя репутация будут достаточны для контроля потока токенизированного государственного долга. Но Circle играла в совершенно другую игру. Пока BlackRock создавала высокий заборенный сад, доступный в основном институциональным участникам с устаревшей инфраструктурой, Circle приняла концепцию композируемости — идею о том, что финансовые инструменты могут быть модульными, совместимыми и применимыми в рамках всей экосистемы.

USYC добился успеха, потому что стал идеальным «конструктором» для бычьего рынка 2026 года. В отличие от традиционного стейблкоина или доходного токена, он одновременно выполняет функции хранилища стоимости, залога и двигателя кредитного плеча. Трейдеры на биржах и сетях, таких как BNB Chain, больше не хотят, чтобы «сухой порох» бездействовал в стейблкоинах с нулевой доходностью. Вместо этого они используют USYC в качестве залога для перпетуальных фьючерсов и других стратегий, позволяя получать доход, сохраняя при этом активную рыночную экспозицию. Эти доходы обычно привязаны к краткосрочным ставкам казначейских облигаций США, которые в последнее время колебались в диапазоне средних однозначных значений. Эта двойная функция — получение дохода и одновременное усиление торгового потенциала — способствовала ускоренному росту сектора токенизированных активов реального мира (RWA). Согласно данным с RWA.xyz, рынок RWA вырос до десятков миллиардов долларов в стоимости на цепочке, исключая традиционные стейблкоины, причем токенизированные казначейские облигации США стали одним из самых быстро растущих сегментов.

Мы перешли эпоху, когда токенизация была всего лишь «пилотным проектом». Токенизированные казначейские облигации США, общая стоимость которых сейчас составляет 11,92 млрд долларов, стали основой денежной массы M0 интернета. Эти цифровые казначейские облигации больше не ограничены офисами хедж-фондов или собственными торговыми площадками банков; они доступны каждому, у кого есть кошелек и подключение к интернету. Это изменение — не просто операционное, оно философское. Оно означает демократизацию безрисковой ставки, предоставляя каждому в Джакарте или Буэнос-Айресе доступ к тем же возможностям доходности, которые раньше были доступны только хедж-фондам Манхэттена.

Последствия глубоки. Хранители ключей не просто потеряли ключи — они потеряли всю дверь. В 2026 году финансовая инфраструктура больше не централизована; она глобальна, открыта и составна. USYC от Circle — это не просто победа в числовом соревновании; это переформатирование того, как движется капитал, как обеспечивается ликвидность и как распределяется финансовая власть. BUIDL от BlackRock остается мощным, но ландшафт кардинально изменился. Вопрос теперь не в том, может ли традиционная финансы конкурировать на цепочке, а в том, успеет ли она адаптироваться достаточно быстро, чтобы процветать в мире, где модульные, токенизированные активы определяют правила игры.

Флэппенинг — это не о хайпе или краткосрочных рыночных колебаниях. Это о архитектуре денег самих по себе. Рост Circle сигнализирует о будущем, где доходность, ликвидность и доступ становятся демократизированными в масштабе, оспаривая столетиями устоявшиеся иерархии и переписывая правила глобальной финансовой системы.

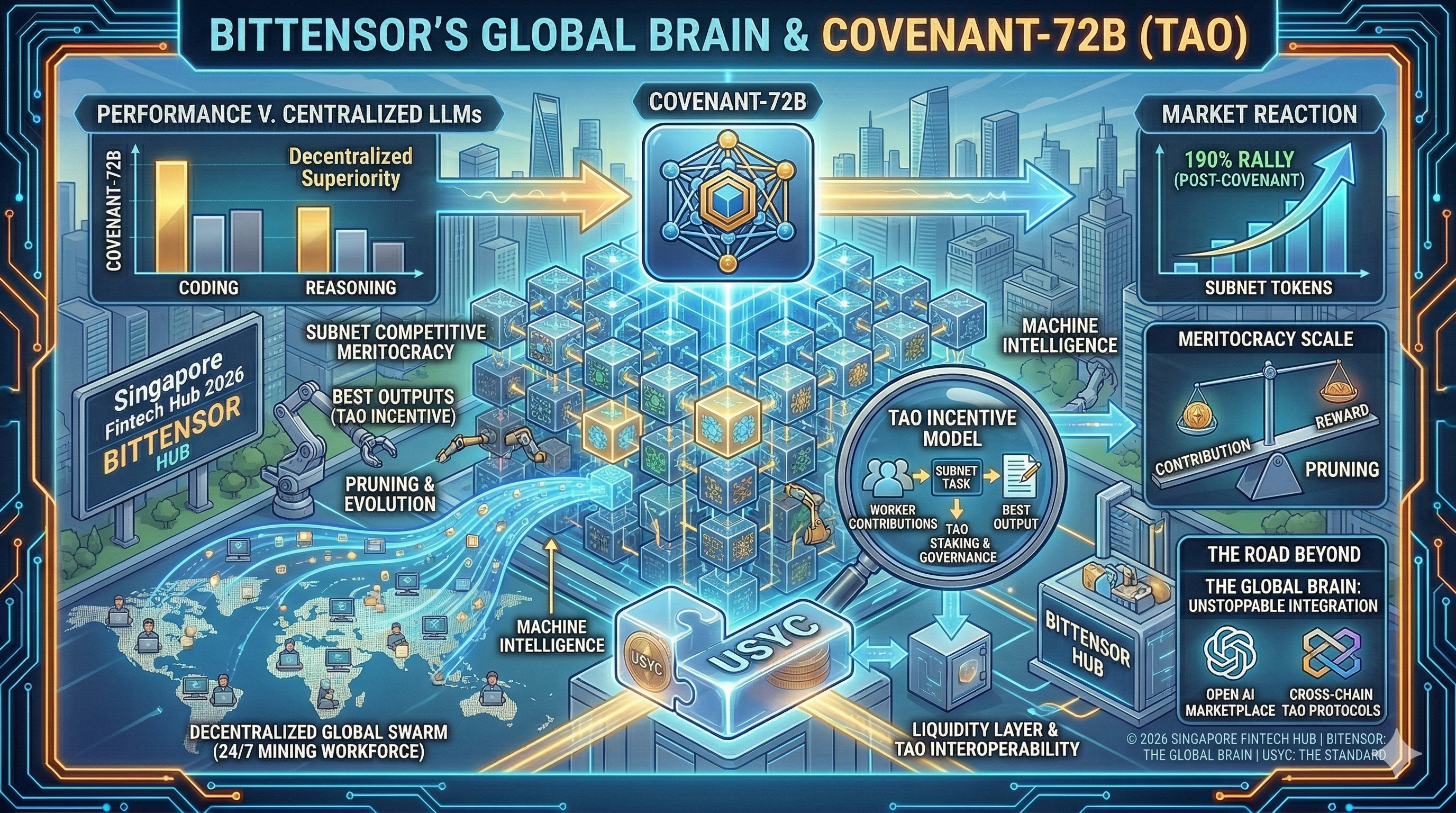

Глобальный мозг: Bittensor и смерть «чёрного ящика» ИИ

Пока финансовый мир занимался токенизацией доллара, технологический мир занимался децентрализацией разума. Диалог об искусственном интеллекте в 2026 году сместился от централизованных монополий Силиконовой долины. Мы видели, что происходит, когда три компании контролируют «мировые веса»: появляются предвзятость, цензура и множество точек отказа. Противоядием стал Bittensor (TAO).

Bittensor больше не является «нишевым» протоколом, каким был в 2024 году. Он превратился в мощную сеть из 128 субсетей. Представьте его как конкурентную заслуженную систему для машинного интеллекта. Будь то финансовый прогноз, распознавание изображений или сворачивание белков — эти субсети работают по жесткому, но прекрасному стимулирующему циклу: предоставь лучший результат или будешь удалён.

«Спутниковый момент» для децентрализованного ИИ произошёл в начале этого года с выпуском Covenant-72B на Subnet 3. Это была не модель, обученная корпорацией; это была модель, «добытая» распределённой группой глобальных участников. Когда Covenant-72B начал превосходить централизованные LLM в программировании и логических рассуждениях, рынок отреагировал ростом на 190% в цене связанных токенов подсети Templar.

Это подтвердило тезис: децентрализованные сети не просто «соответствуют» централизованным; они развиваются быстрее, потому что имеют глобальную, круглосуточную рабочую силу, мотивируемую токеном TAO. Мы больше не просто создаем чат-ботов; мы строим «Глобальный Мозг», в который может подключиться любой, но выключить который не может никто.

Синтез: Рост самоуправляемого казначейства

Самым значительным развитием 2026 года стало столкновение двух сценариев: токенизированных реальных активов и финансовых систем, управляемых ИИ. Мы называем это Автономными финансами. На протяжении последнего десятилетия основным источником трений в криптовалюте всегда был человеческий фактор. Люди медленны. Они спят. Они паникуют. Их эмоции, усталость и когнитивные искажения определяют распределение капитала. В начале 2020-х трейдеры должны были следить за графиками, реагировать на новостные циклы и принимать решения за доли секунды, в то время как рынки двигались со скоростью, превышающей способности человека надежно обрабатывать информацию. Даже при использовании алгоритмической торговли люди оставались в цепочке, часто ограничивая эффективность и внося непредсказуемые риски.

В 2026 году парадигма кардинально изменилась. Человек переведён на роль надзора, в то время как автономные ИИ-агенты выполняют операции. Это не какая-то теоретическая инновация — это основа новой финансовой среды. Автономные финансы позволяют капиталу беспрепятственно перемещаться 24/7, без эмоциональной волатильности или ошибок, вызванных усталостью. Эти ИИ-агенты могут реагировать на рыночные движения с точностью до микросекунд, управлять ликвидностью на нескольких биржах и оптимизировать распределение залогов среди токенизированных реальных активов, всё это при соблюдении правовых и регуляторных рамок. Люди теперь контролируют стратегию, задают высокие параметры и обеспечивают управление, но основную работу выполняют интеллектуальные системы, которые никогда не спят и не паникуют.

В центре этой революции находится Artificial Superintelligence Alliance (ASI), которая стала де-факто операционной системой для этой конвергенции. ASI превратилась в универсальный уровень, через который взаимодействуют токенизированные активы и автономные агенты. С запуском ASI родилось то, что отрасль теперь называет Safe Yield Agents (SYA). Это не простые боты, выполняющие предварительно запрограммированные стратегии, а полностью автономные сущности со своим собственным он-чейн идентификатором, репутацией и, что наиболее важно, юридической компетенцией для управления капиталом. Каждый SYA может хранить активы, заключать контракты и взаимодействовать с другими агентами или людьми в децентрализованной правовой среде.

Последствия использования агентов Safe Yield поразительны. Представьте себе глобальный рынок, где триллионы долларов в виде токенизированных казначейских облигаций, корпоративного долга и товаров управляются не людьми, смотрящими на экраны, а автономными агентами, которые непрерывно оптимизируют доходность, риск и эффективность залога. Они могут одновременно размещать капитал на нескольких цепочках, динамически корректируя стратегии на основе реального времени: показателей риска, колебаний процентных ставок и условий ликвидности. Результат — система, работающая с точностью институционального уровня, но обладающая доступностью и прозрачностью децентрализованных финансов.

Более того, эти агенты ввели новую эру составной финансовой интеллектуальности. Как и токенизированные активы, которые можно комбинировать и использовать в качестве залога в нескольких протоколах, агенты Safe Yield могут взаимодействовать, образуя сети автономных управляющих капиталом. Один агент может автоматически давать в долг другому, хеджировать риски с помощью деривативов и даже договариваться о сроках с человеческими заинтересованными сторонами, полностью автономно. Эти сети самоорганизуются, учатся на результатах и развивают стратегии без прямого вмешательства человека. По сути, мы наблюдаем зарождение Глобального Мозга для финансов, где интеллект и капитал сливаются в единую постоянно оптимизирующуюся систему.

С точки зрения управления, люди по-прежнему играют ключевую роль. Контроль необходим для обеспечения этичного поведения, соблюдения нормативных требований и системной стабильности. Но роль человека изменилась с исполнителя на наблюдателя, стратега и аудитора. Решения по денежно-кредитной политике, обновлениям протоколов и макроуровневому распределению капитала по-прежнему принимаются людьми, однако повседневное управление, оптимизация и распределение триллионов долларов капитала теперь осуществляются автономно, в масштабах, недоступных для любого человеческого учреждения.

Autonomous Finance — это не просто эволюция децентрализованных финансов, а полное переопределение рынков капитала. Токенизированные активы придают системе реальную стоимость, а агенты на основе ИИ обеспечивают эффективное, непрерывное и оптимальное движение этой стоимости. Соединение этих двух сил — автономных агентов и токенизированных реальных активов — является самым трансформационным развитием 2026 года и предвещает будущее, в котором люди и машины функционируют в симбиозе, создавая финансовую экосистему, которая умнее, быстрее и устойчивее, чем любая предыдущая.

Типичное утро в 2026 году выглядит так:

AI-агент, отвечающий за управление корпоративным казначейством, запрашивает у подсети Bittensor прогноз настроений Федеральной резервной системы на 30 дней. Он пересекает эти данные с реальным временем глубины ликвидности на USYC Circle и BUIDL BlackRock. Он замечает, что на вторичном рынке появляется спред доходности 0,15%. В течение миллисекунд агент выполняет кросс-чейн обмен, регистрирует транзакцию для аудиторов и обновляет панель управления «Proof of Reserve».

Агенту не нужен брокер. Ему не нужна подпись. Ему нужна только логика. Этот цикл, при котором RWA обеспечивают «топливо с низкой волатильностью», а ИИ — «навигацию», — вот почему цикл 2026 года кажется более устойчивым, чем что-либо, что мы когда-либо видели раньше. Он построен не на хайпе, а на производительности.

Инфраструктурная стратегия: DePIN — это новая коммунальная услуга

В основе всего этого движения и тренда лежит физическая основа: DePIN (децентрализованные сети физической инфраструктуры). Чтобы мыслить, ИИ-агенту необходимы вычисления. Чтобы видеть реальный мир, RWA нуждается в данных. Именно здесь проекты, такие как Render, Akash и Helium, стали инфраструктурой цифровой эпохи. В 2026 году циклы GPU станут новой нефтью.

AI-агенты теперь являются основными клиентами этих сетей. Они используют доход, полученный от токенизированных казначейских облигаций, для покупки дополнительной мощности GPU на платформах, таких как Render, чтобы улучшить свои собственные модели. Это замкнутая экономика, функционирующая исключительно в блокчейне. Это не просто спекулятивный криптовалютный актив; это инфраструктура XXI века. Когда вы смотрите на рыночную капитализацию в 42 миллиарда долларов сектора DePIN, вы не видите пузыря — вы видите оценку самой эффективной коммунальной компании в мире.

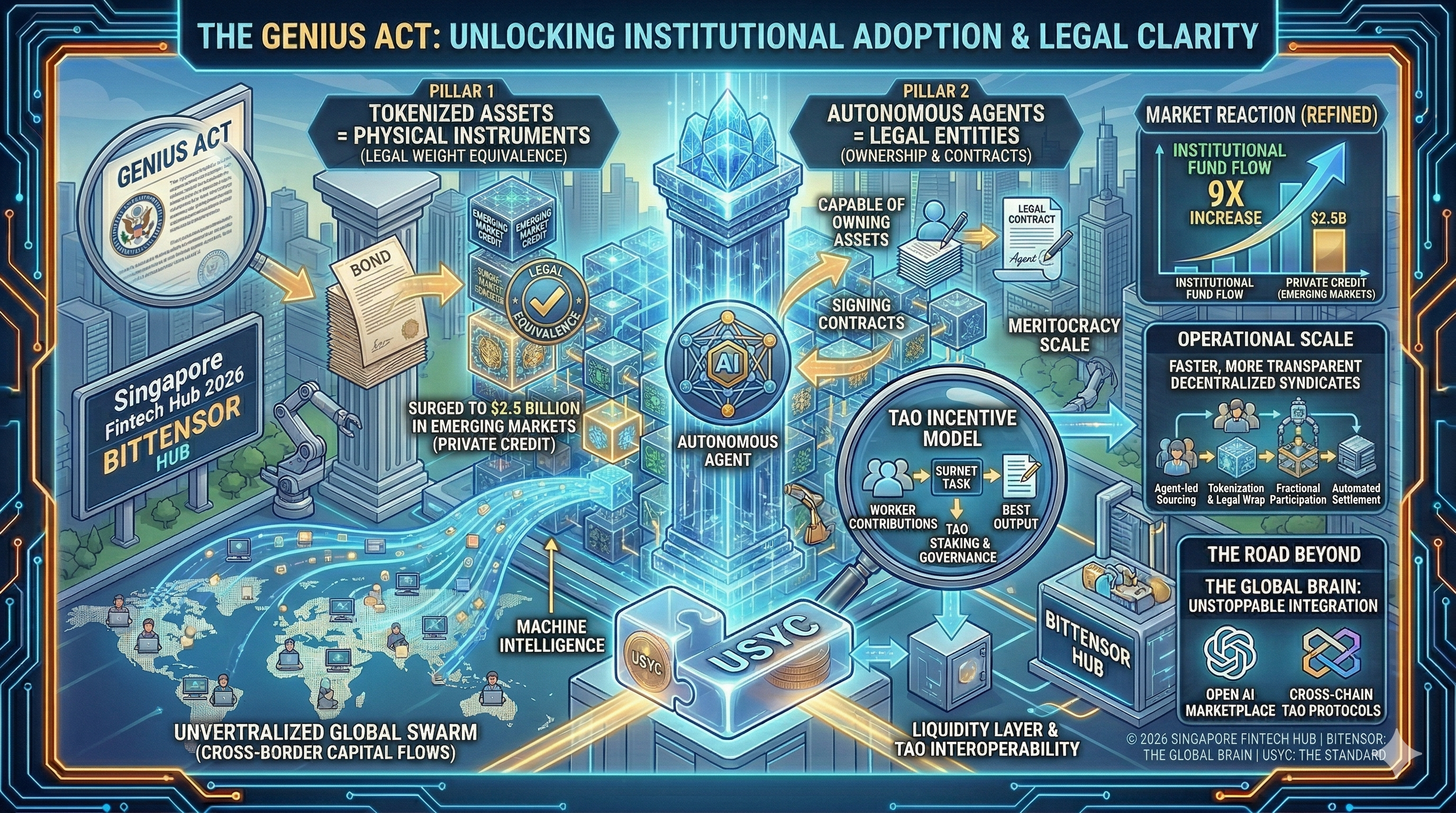

Суверенный регуляторный сдвиг: Закон GENIUS

Мы не можем игнорировать роль GENIUS Act (Global Electronic Network Integration and Uniform Standards). Принятый в конце 2025 года, этот законодательный акт дал зеленый свет институциональному миру, которого он ждал. Годами внедрение токенизированных реальных активов (RWAs) блокировалось неясными законами. Банки, управляющие активами и хедж-фонды колебались, переводя капитал в блокчейн, поскольку правовая база просто отсутствовала. Два года регуляторной неопределенности и судебных разбирательств оставили рынок фрагментированным и осторожным. Закон GENIUS Act изменил все это. Он сделал то, чего не смогли добиться судебные процессы, лоббирование и фрагментированные рамки: он создал четкую, международно признанную правовую связь между цифровыми токенами и физическими активами.

Закон GENIUS фактически закрепил идею о том, что токенизированное представление актива — будь то казначейская облигация, корпоративная облигация, товар или даже недвижимость — имеет ту же юридическую силу, что и соответствующий физический или финансовый инструмент. Внезапно казначейская записка на блокчейне стала юридически эквивалентной казначейской записи, хранящейся в сейфе. Токенизированное золото можно использовать в качестве залога в суде, точно так же, как и физический слиток. Эта ясность устранила последнее серьезное препятствие для институциональных участников: правовую исполнимость. Для сотрудников по соблюдению нормативных требований и менеджеров по управлению рисками это был сигнал о том, что инструменты на основе блокчейна больше не являются экспериментальными — они легитимны, аудитируемы и исполнимы в соответствии с законом.

Еще более революционным стало признание закона GENIUS правосубъектности для автономных агентов. До этого AI-агенты, агенты Safe Yield, торговые боты и управляющие капиталом функционировали в серой зоне. Они могли совершать сделки, управлять залогом и оптимизировать ликвидность, но не могли формально владеть активами или подписывать контракты. GENIUS изменил это, предоставив этим агентам возможность юридически владеть имуществом, заключать обязательные контракты и взаимодействовать с человеческими контрагентами. Это правовое усиление преобразовало AI-инфраструктуру финансов из набора инструментов в независимых экономических субъектов. Они теперь функционируют как соуправляющие капиталом, а не просто как механизмы исполнения, заполняя пробел между цифровой эффективностью и юридической легитимностью.

Влияние этого законодательства уже ощущается на глобальных рынках. Токенизированный частный кредит, займы реальным компаниям в Бразилии, Кении, Вьетнаме и других странах, вырос до 2,5 млрд долларов. Малые и средние предприятия на развивающихся рынках теперь могут получать капитал через протоколы кредитования в цепочке, где агенты ИИ автоматически оценивают риски, устанавливают сроки и управляют погашением. Мир в цепочке больше не является параллельной или экспериментальной средой; он становится основной книгой учета для реального мира, где контракты, платежи и переводы активов прозрачны, мгновенны и исполнимы.

Не менее важно влияние закона на трансграничные финансы. До GENIUS правовая и регуляторная неопределенность делала международные потоки капитала трудоемкими. Разные юрисдикции по-разному толковали токенизированную собственность, создавая трения и ограничивая участие. Теперь глобальные институты могут уверенно распределять капитал через границы, зная, что цифровое представление актива обладает универсальной юридической силой. Это способствовало росту децентрализованных глобальных синдикатов, где несколько институтов и автономных агентов совместно финансируют проекты в развивающихся экономиках — часто быстрее, дешевле и с гораздо большей прозрачностью, чем это могло бы обеспечить традиционное финансирование.

Новые риски: Галлюцинации и задержки оракулов

Конечно, задача журналиста — не только сообщать о росте, но и указывать на трещины. В 2026 году появились риски «чёрных лебедей», о которых мы не могли представить в 2024 году.

Самым заметным является агентская галлюцинация. В январе сбойный фид оракула заставил группу автономных агентов поверить, что незначительный сбой в банке — это системный крах. В течение нескольких минут миллиарды были переведены из стабильных пулов RWA, вызвав «мгновенное отклонение от пега», которое восстанавливалось несколько часов. Хотя рынок восстановился, это стало тревожным напоминанием о том, что, когда вы даете машинам ключи от сейфа, вы должны быть уверены, что их «глаза» (оракулы) чисты.

Существует также парадокс централизации. Поскольку Circle и BlackRock доминируют в сегменте RWA, нам нужно задаться вопросом: является ли токенизированный казначейский билет по-настоящему децентрализованным, если единственная корпоративная структура может заблокировать смарт-контракт? Напряжение между разрешительной технологией и разрешительными активами — это великая дискуссия 2026 года.

Как ориентироваться в крипто-пространстве в 2026 году и следить за трендами

Для инвестора, рассматривающего такую платформу, как KuCoin сегодня, стратегия сместилась с выбора победителей на распределение средств в инфраструктуру.

Портфель Blueprint 2026, как правило, следует модели «Ядро и сателлиты»:

-

Основное (70%): Доходные РВА (такие как ONDO или USYC) и активы «Глобального резерва» (BTC/ETH). Это ваш якорь.

-

Интеллектуальный спутник (20%): Токены DeAI высокого уровня, такие как TAO и FET. Это ваши двигатели роста.

-

Утилитарный спутник (10%): токены DePIN, обеспечивающие вычислительные мощности и данные для агентов.

Цикл 2026 года характеризуется активным пассивным доходом. Вы не просто держите активы; вы используете их. Вы применяете свои токенизированные казначейские обязательства для получения дохода, используете этот доход для финансирования своих ИИ-агентов и применяете этих агентов для поиска альфы в 128 субсетях глобального мозга.

Март 2026: Счет

|

Вещь |

Значение |

Тренд |

|

Реальные активы в цепочке |

27,35 миллиарда долларов |

Вверх |

|

Облигации США на блокчейне |

11,92 миллиарда долларов |

Стабильно |

|

AI Subnets (Bittensor) |

128 |

Быстрый рост |

|

Рынок компьютерных мощностей |

42 миллиарда долларов |

Высокий спрос |

Заключение

Мы уже не в начальной стадии. Инфраструктура создана, регулирование (в основном) ясно, и капитал прибыл.

2026 год — это год, когда мы перестали говорить о «потенциале» блокчейна и начали жить в реальности Автономной Ценности. Смена лидерства Circle над BlackRock — это только начало. По мере того как ИИ-агенты продолжают совершенствоваться, а всё большая часть $300 триллионов мировых активов переходит на блокчейн, различие между криптовалютой и финансами в конечном итоге исчезнет полностью.

Казино закрыто. Автономный завод открыт. И он никогда не спит.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.