Исследование причин краха «4-летнего цикла» криптовалюты

2026/04/03 06:36:43

На протяжении более десяти лет четырехлетний цикл биткоина, основанный на событиях халвинга, служил надежной основой для прогнозирования бычьих и медвежьих рынков. Однако недавнее поведение рынка указывает на то, что этот цикл больше не функционирует так, как ожидалось. Структурные изменения, включая приток институционального капитала, доминирование макроэкономических факторов и ослабление шоков предложения, трансформируют биткоин из спекулятивного актива в сложный инструмент, зависящий от макроэкономики, фундаментально изменив его исторический ритм.

Исходная логика четырехлетнего цикла

Четырехлетний цикл в криптовалюте был построен на простой, но мощной идее: дефицит движет ценой. Каждые четыре года биткоин проходит событие халвинга, снижающее вознаграждение за блок для майнеров на 50%. Исторически это создавало шок предложения, сужая доступность новых монет, поступающих на рынок, и запуская сильные бычьи рынки. Эта закономерность была последовательной: после халвингов 2012, 2016 и 2020 годов биткоин переживал взрывные ралли, за которыми следовали глубокие коррекции до 80%.

Этот ритм стал дорожной картой для трейдеров. Хронология была почти предсказуемой: примерно 12–18 месяцев бычьего роста, за которыми следовал резкий спад и продолжительный медвежий период. То, что делало цикл мощным, было не только механизмами предложения, но и психологией. Трейдеры начали опережать халвинги, усиливая сам паттерн. Он превратился в самореализующуюся структуру, где убеждения и поведение совпадали. Но эта предсказуемость, возможно, и стала его слабостью.

Исследования Национального бюро экономических исследований подчеркнули, как ограниченное предложение в сочетании с растущим спросом может вызывать чрезмерные колебания цен на спекулятивные активы. Со временем этот цикл перестал быть просто теорией и превратился в торговую стратегию. Участники начали позиционироваться заранее перед халвингами, ожидая предсказуемого роста. Это поведение укрепило сам цикл, сделав его еще более надежным. Однако рынки быстро адаптируются, когда паттерны становятся очевидными. Как только большое количество участников начинает торговать по одной и той же гипотезе, преимущество исчезает. То, что изначально работало как структурная неэффективность, постепенно превратилось в переполненную сделку, подготовив почву для ее окончательного краха.

Цикл 2024–2025 годов, который вел себя необычно

Последний цикл вызвал серьезные сомнения в том, сохраняется ли старая закономерность. После халвинга в апреле 2024 года ожидания были ясны: сильный рост в 2025 году, за которым последует эйфорический пик. Вместо этого рынок продемонстрировал что-то совершенно иное. Bitcoin достиг новых максимумов раньше ожидаемого, а затем перешел к боковому движению, а не вошел в классическую фазу «взрывного пика». Более того, в 2025 году была нарушена критическая закономерность. Исторически год после халвинга всегда был сильно положительным. Однако в 2025 году Bitcoin показал снижение примерно на 6% с начала года, что стало первым случаем, когда эта закономерность не сработала.

Это отклонение — не незначительная аномалия, оно ставит под сомнение основное предположение о том, что халвинги определяют ценовые циклы. Вместо четкого роста и падения рынок демонстрирует более медленный и неравномерный рост и длительную консолидацию. Это указывает на то, что силы, определяющие цену биткоина, больше не связаны в первую очередь с его графиком эмиссии, а обусловлены чем-то более широким и сложным.

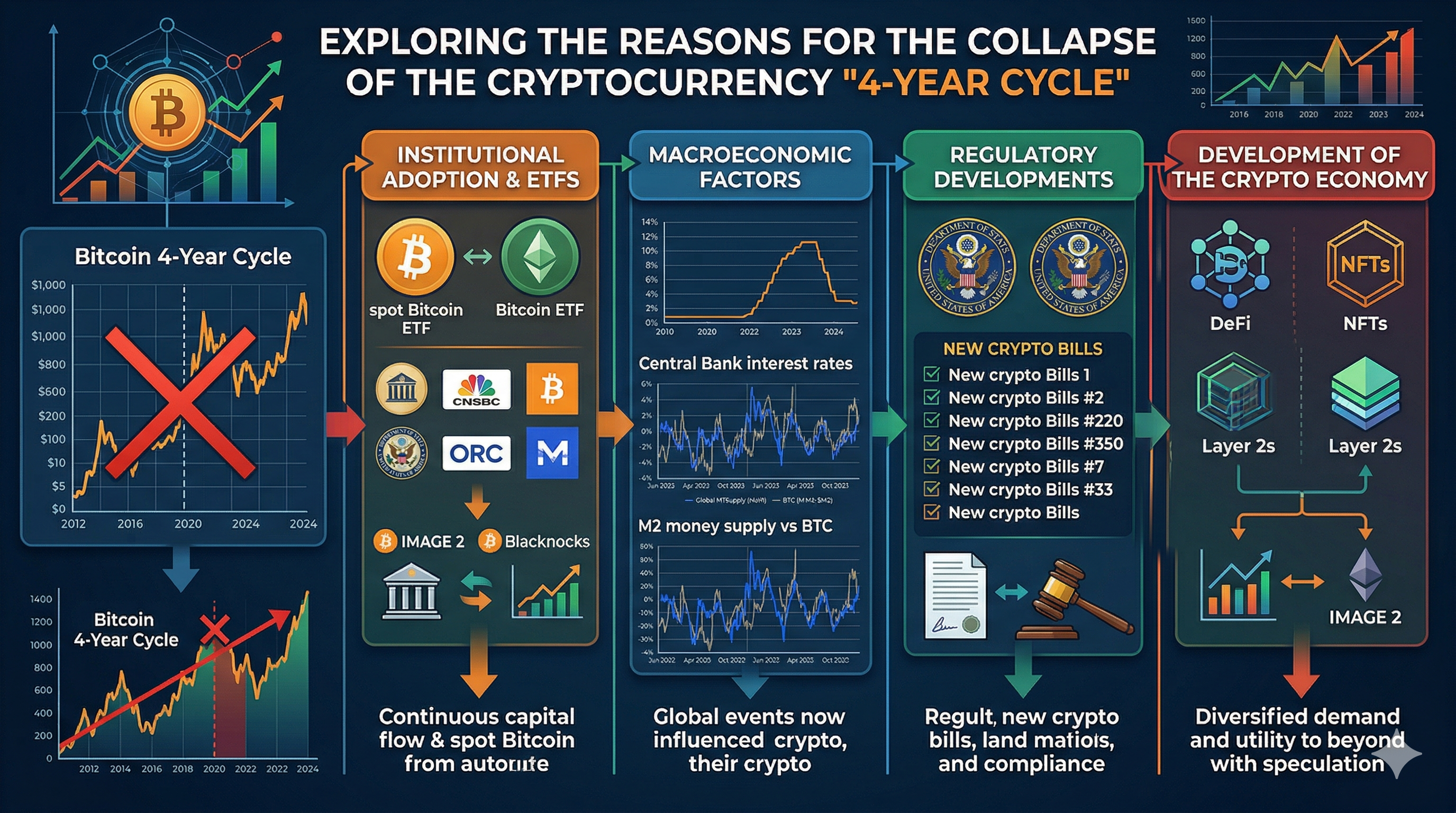

Институциональный капитал изменил всё

Одним из самых значительных изменений за последние годы стало появление институционального капитала. Запуск спотовых биткоин-ETF в начале 2024 года открыл двери для пенсионных фондов, управляющих активами и корпоративных казначейств, чтобы получить экспозицию. В отличие от розничных трейдеров, институты ведут себя иначе. Они менее реактивны к краткосрочной волатильности и больше сосредоточены на долгосрочном распределении. Это создает стабилизирующий эффект на рынке. Вместо быстрых циклов роста и падения капитал начинает поступать более постепенно и устойчиво.

Это изменение фундаментально изменило структуру рынка. Крупные участники могут поглощать продавческое давление, которое ранее вызывало крахи. В результате волатильность снизилась, а движения цен стали более управляемыми. Последствия глубоки: эмоциональные, розничные циклы, которые ранее определяли криптовалюты, заменяются более медленными и сознательными трендами. Это сглаживает драматические пики и спады, характеризовавшие четырехлетний цикл.

Хэлвинг больше не создает сильного шока предложения

Халвинг остается ключевой особенностью bitcoin, но его влияние ослабевает. В ранних циклах снижение вознаграждения за блоки существенно ограничивало новый спрос, вынуждая цены расти для балансировки спроса. Сегодня этот эффект намного слабее.

К 2024 году более 90% общего предложения bitcoin уже было добыто. Последнее снижение награды уменьшило годовую инфляцию с примерно 1,7% до 0,85%, что в абсолютных цифрах представляет собой относительно небольшое изменение. В то же время рынок значительно вырос. Институциональные покупатели могут приобрести больше bitcoin за один день, чем майнеры добывают за недели, эффективно нейтрализуя шок предложения. Это означает, что снижение награды больше не является доминирующей силой, как раньше. Хотя оно по-прежнему имеет символическое значение, его способность вызывать масштабные росты цен ослабла. Цикл, ранее основанный на дефиците, теряет свою основу.

Bitcoin теперь является макроактивом

Еще одна важная причина разрыва четырехлетнего цикла — превращение биткоина в макроактив. В свои ранние годы биткоин функционировал в значительной степени изолированно. Сегодня он реагирует на глобальные экономические условия. Во время повышения процентных ставок в 2022 году биткоин падал вместе с акциями. По мере улучшения ликвидности между 2023 и 2025 годами он снова начал расти.

Эта корреляция отражает более глубокие изменения. Bitcoin все больше зависит от таких факторов, как политика центральных банков, ожидания инфляции и глобальная ликвидность. Аналитики теперь утверждают, что рынок внимательнее следит за процентными ставками, чем за графиками халвингов. В этой среде ценовые циклы больше не привязаны к фиксированному четырехлетнему ритму. Вместо этого они следуют более широким экономическим волнам, которые менее предсказуемы и сложнее.

Размер рынка снизил волатильность

Bitcoin больше не является небольшим спекулятивным активом. При капитализации, превышающей $1 триллион, для движения цен требуется значительно больше капитала. На ранних циклах относительно небольшие притоки могли вызывать масштабные ралли. Сегодня масштаб рынка смягчает волатильность. Крупные колебания цен всё ещё происходят, но они встречаются реже и менее экстремальны.

Это изменение нарушало временные рамки цикла. Вместо резких пиков, за которыми следовали быстрые обвалы, рынок теперь переживает более длительные периоды консолидации. «Взрывная» природа предыдущих циклов угасает, уступая место более медленным и устойчивым движениям.

Отсутствующая фаза мании

Одним из самых явных признаков смены цикла является отсутствие настоящей мании. Предыдущие бычьи рынки характеризовались экстремальной спекуляцией, быстрым ростом цен и широким общественным энтузиазмом. В текущем цикле этот ажиотаж не проявился. Несмотря на достижение новых максимумов, биткоин в основном двигался боком, без драматического роста, который определял прошлые пики.

Это указывает на более зрелый рынок. Спекулятивные излишества всё ещё существуют, но они менее доминируют. Без эмоциональных экстремумов мании традиционная модель подъёма и спада становится менее выраженной.

Циклы ликвидности заменяют циклы халвинга

Все чаще аналитики связывают поведение биткоина с циклами глобальной ликвидности, а не с его внутренними механизмами. Когда ликвидность расширяется, рисковые активы, включая биткоин, как правило, растут. Когда ликвидность сжимается, они падают. Исследования показывают, что пики биткоина часто совпадают с пиками роста денежной массы, а не с событиями халвинга.

Этот сдвиг меняет способ функционирования рынка. Вместо предсказуемого четырехлетнего ритма биткоин теперь движется в унисон с более широкими финансовыми условиями. Это делает циклы длиннее, менее четкими и сложнее для прогнозирования.

Раннее определение цены изменило временные рамки

Еще одно значительное отклонение заключается в том, что bitcoin достиг новых исторических максимумов до халвинга 2024 года — этого никогда раньше не происходило. Это указывает на то, что рынки становятся более ориентированными на будущее. Участники учитывают ожидаемые события раньше, снижая влияние самого халвинга.

В результате цикл больше не привязан к конкретному временному графику. Определение цены происходит непрерывно, а не в предсказуемые этапы.

Кредитное плечо и ликвидации всё ещё важны, но по-другому

Хотя рынок созрел, кредитное плечо по-прежнему играет роль. Крупные события ликвидации продолжают влиять на движение цен, но их воздействие стало более локализованным.

Например, событие ликвидации на $19 млрд в 2025 году спровоцировало резкое снижение, подчеркнув продолжающееся влияние рынков деривативов. Однако такие события больше не определяют целые циклы. Вместо этого они создают краткосрочную волатильность в рамках более широкого и стабильного тренда.

Цикл может удлиняться, а не исчезать

Некоторые аналитики утверждают, что четырехлетний цикл не умер, а развивается. Вместо исчезновения он может растягиваться на более длительные временные рамки, потенциально продлеваясь до пяти и более лет. Это отражает растущую сложность рынка. По мере появления новых участников и факторов циклы становятся менее жесткими и более гибкими.

Формируется новая рыночная структура

Рынок криптовалют вступает в новую фазу зрелости, выходя за рамки экстремальных колебаний, обусловленных розничной спекуляцией и предсказуемыми циклами ажиотажа. В первые годы ритм криптовалют в значительной степени определялся эмоциональной торговлей и событиями халвинга, вызванными дефицитом, что приводило к резким подъемам и драматическим спадам. Сегодня, однако, поведение цен определяется более широким набором факторов, включая макроэкономические тенденции, потоки ликвидности и растущий масштаб самого рынка.

Долгосрочные держатели и общие рыночные динамики теперь играют более стабилизирующую роль. Крупные накопления bitcoin снижают количество монет, доступных для спекулятивной торговли, замедляя резкие колебания цен и продлевая периоды консолидации. Результатом становится рынок, который стал спокойнее, более осознанный и менее подверженный внезапным экстремальным скачкам или обвалам.

Эта эволюция кардинально изменила поведение ценовых циклов. Ранее надежный четырехлетний ритм, основанный на событиях халвинга, больше не точно определяет движения рынка. Вместо этого циклы становятся длиннее, более гибкими и труднопредсказуемыми, отражая взаимодействие между предложением, спросом и глобальными финансовыми условиями.

В этой новой структуре волатильность смягчена, а рост развивается более постепенно. Хотя эта стабильность может быть выгодна долгосрочным участникам, она также ставит под угрозу трейдеров, полагавшихся на старые паттерны. Рынок криптовалют теперь представляет собой сложную, взаимосвязанную систему, где простые правила прошлого уступили место тонким трендам, требующим более сложного подхода к пониманию его поведения и прогнозированию циклов.

От халвинг-циклов к макроциклам: почему предсказуемый ритм биткоина нарушается

Большую часть своей истории Биткойн двигался в соответствии с внутренним графиком. Цикл халвинга определял предложение, а предложение — поведение цены. Это создавало ритм, который трейдеры могли предсказывать: накопление до халвинга, расширение после него и последующая коррекция. Но эта модель зависела от того, что Биткойн функционировал в относительной изоляции. Сегодня это условие больше не существует. Биткойн всё больше интегрируется в глобальную финансовую систему, и в результате его цена формируется не столько его собственными механизмами, сколько внешними факторами, такими как процентные ставки, условия ликвидности и потоки институционального капитала.

Сдвиг стал более заметным после одобрения спотовых биткоин-ETF и входа на рынок таких компаний, как BlackRock и Fidelity. Эти участники не торгуют на основе нарративов об уменьшении награды; они распределяют капитал на основе макроэкономических сигналов, стратегий диверсификации портфеля и долгосрочных рамок управления рисками. Когда на рынок входит капитал такого масштаба, это меняет поведение. Вместо резких, основанных на настроениях ралли движения цен становятся более постепенными и связаны с более широкими циклами глобальной ликвидности. В такой среде биткоин реагирует скорее как макроактив, подобный акциям или товарам, а не как чисто спекулятивный инструмент, управляемый внутренними шоками предложения.

Это преобразование объясняет, почему традиционный четырехлетний цикл теряет свою предсказательную силу. Халвинг все еще снижает новый спрос, но его влияние ослабевает на рынке, где ежедневные объемы торгов и институциональные поступления значительно превышают выпуск майнеров. В то же время макрофакторы, такие как ужесточение или смягчение политики центральных банков, могут перекрыть любую нарративную основу, связанную с предложением. В результате рынок больше не следует фиксированному расписанию, а движется в унисон с глобальными экономическими условиями. Ритм bitcoin не исчезает; он эволюционирует в что-то более сложное, где понимание макротрендов столь же важно, как и понимание механизмов блокчейна.

Заключение

Крах четырехлетнего цикла — это не неудача, а признак эволюции. Bitcoin вырос за пределы условий, которые его когда-то определяли. То, что работало на небольшом спекулятивном рынке, больше не применимо к триллиондолларовому активу, интегрированному в глобальную финансовую систему.

Халвинг всё ещё имеет значение, но больше не является основным драйвером. Вместо этого биткоин формируется ликвидностью, институтами и макроэкономическими факторами. Результат — рынок, который более стабилен, но также и более сложен. Для трейдеров и инвесторов это означает одно: старая схема больше не достаточна.

ЧаВо

1. Полностью ли умер 4-летний цикл биткоина?

Не обязательно. Многие аналитики считают, что он эволюционирует, а не исчезает, с более длительными и менее предсказуемыми сроками.

2. Что заменило 4-летний цикл?

Макрофакторы, такие как ликвидность, процентные ставки и институциональные потоки, теперь оказывают большее влияние.

3. Все еще имеют ли значение халвинги?

Да, но их влияние меньше по сравнению с предыдущими циклами.

4. Почему биткоин теперь менее волатилен?

Участие институциональных игроков и больший размер рынка стабилизировали колебания цен.

5. На чем должны сосредоточиться инвесторы сейчас?

Глобальная ликвидность, макроэкономические тренды и структура рынка становятся все более важными индикаторами.

Отказ от ответственности

Этот материал предназначен исключительно для информационных целей и не является инвестиционной рекомендацией. Инвестиции в криптовалюты сопряжены с рисками. Проведите собственное исследование (DYOR).

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.