Por fora, pode-se pensar que as blockchains públicas são uma corrida de dois cavalos, com o pioneiro DeFi Ethereum enfrentando seu desafiador mais próximo e mais rápido, o Solana. Na verdade, a atividade DeFi e a liquidez (valor total bloqueado) podem reforçar um pouco essa imagem.

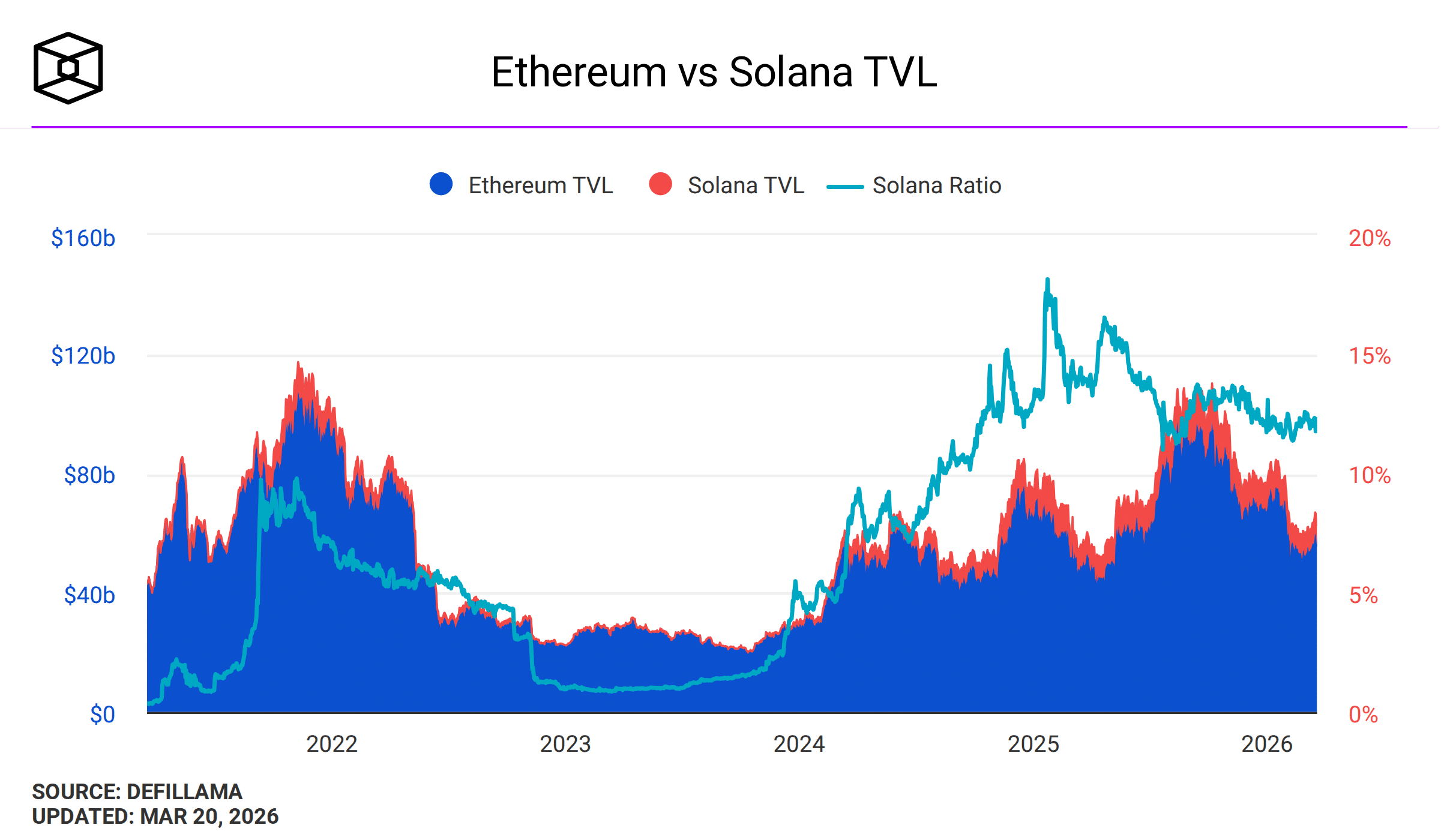

Confira isso – Do total de TVL do DeFi de US$ 95,3 bilhões, o Ethereum domina com US$ 56 bilhões, enquanto o Solana vem em segundo lugar com US$ 6,8 bilhões – cerca de 10% do tamanho do Ethereum.

No entanto, Evgeny Gaevoy, CEO da criadora de mercado cripto Wintermute, acredita que nenhuma das duas principais cadeias possui uma barreira protetora duradoura.

ETH vs SOL – Ainda não há um vencedor claro

Para o enorme TVL do ethereum, Gaevoy afirmou que a maior parte do capital na blockchain é “dinheiro preso” e “experimentos corporativos” em trilhos de blockchain.

As pessoas superestimam muito esses pilotos corporativos para colocar alguns mercados de caixa e títulos à venda. É uma atividade econômica minúscula do TradFi.

Pelo contrário, para Solana, a mania dos memecoins revelou que sua tecnologia funciona e consegue lidar com volumes massivos de transações com transferências mais rápidas.

Segundo o executivo, no entanto, o Solana ainda está preso a memecoins. Além disso, não há novos dApps ou exchanges importantes para impulsioná-lo.

Ele concluiu,

Ainda não sinto que alguém tenha vencido. É possível que uma nova blockchain consiga atrair um novo grupo de crentes e dominar o mundo. É possível porque ninguém possui essa vantagem competitiva ainda.

No boom de stablecoins e tokenização, Ethereum e Solana ainda ocupam o primeiro e o segundo lugares, respectivamente.

Hyperliquid valida sua teoria

Os argumentos de Gaevoy também são plausíveis, especialmente após o sucesso da Hyperliquid, apesar de estar operacional há cerca de três anos.

A cadeia e o DEX foram construídos especificamente para negociação de cripto de alta frequência e atividades DeFi. No entanto, agora se tornou o melhor lugar para negociar oil e outras commodities em meio às tensões geopolíticas.

Curiosamente, a intensa atividade de negociação em criptoativos e ativos não cripto levou a Hyperliquid a gerar mais taxas e receita.

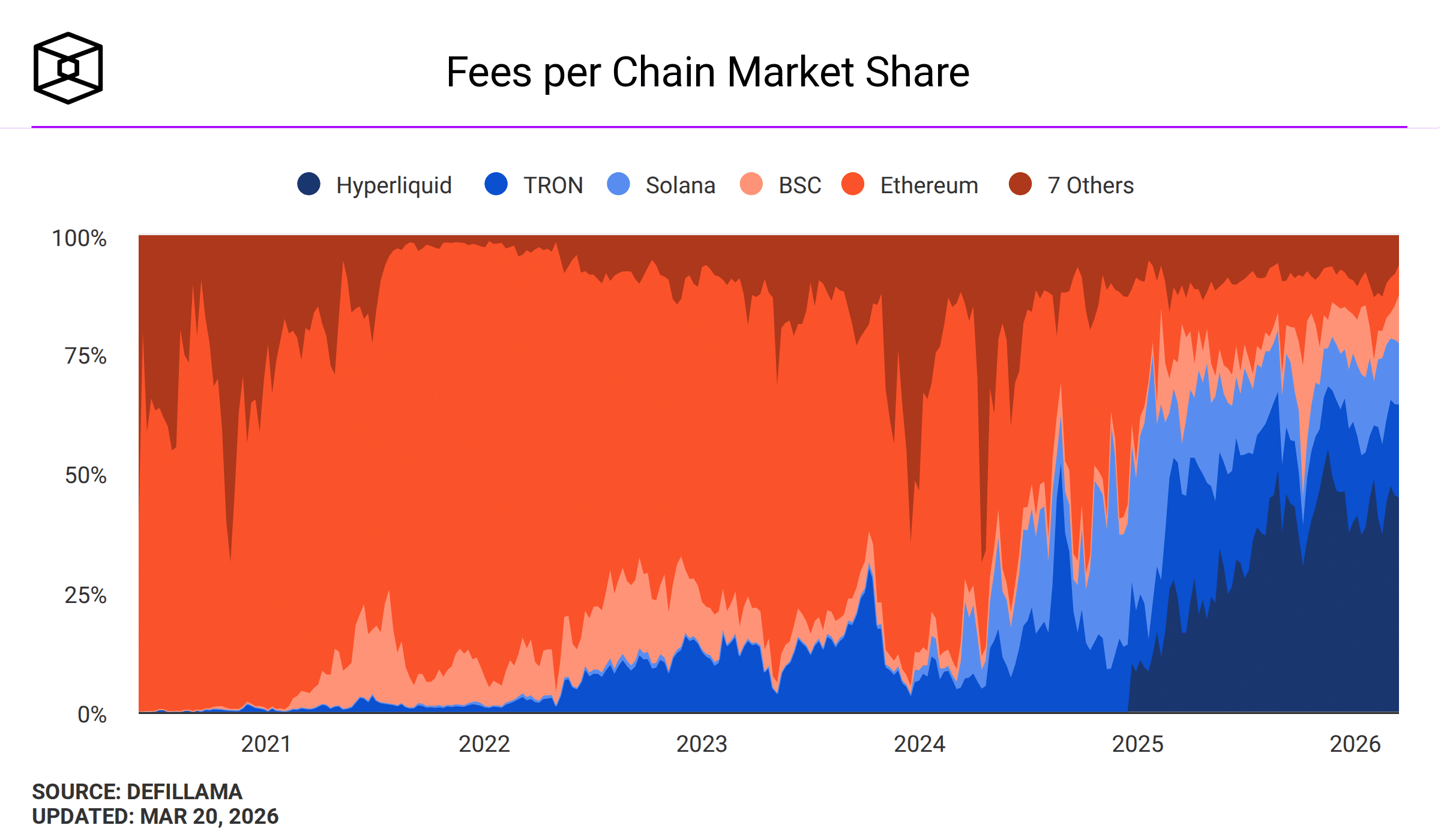

Os resultados? A Hyperliquid agora domina 45% do mercado de receita de taxas geradas. A TRON controla 20% da receita, enquanto a Solana ocupa o terceiro lugar com 13% de participação de mercado. Por fim, o ethereum vem em quinto lugar com 7%, após a BNB Chain com 10%.

E, ainda assim, as atuais “valas” percebidas para Ethereum e Solana, como stablecoins e mercados tokenizados, estão sob ameaça de cadeias corporativas privadas concorrentes.

A cadeia Tempo, voltada para pagamentos com stablecoin apoiada pela Stripe, foi lançada recentemente. Uma cadeia semelhante, a Arc da Circle, também foi lançada. A implementação completa do Google Cloud Universal Ledger (GCUL) é esperada este ano, com todas elas focadas em pagamentos e mercados de capital tokenizados.

Todas essas novas blockchains buscam eliminar as taxas de transferência voláteis e imprevisíveis cobradas pelas blockchains atuais e minimizar golpes. Portanto, é possível que possam reduzir a participação de mercado das blockchains públicas e sua vantagem competitiva percebida.

Resumo final

- O CEO da Wintermute minimizou as supostas vantagens competitivas do Ethereum e do Solana, alertando que ainda podem ser facilmente perturbados.

- A dominância de 45% do Hyperliquid no total de receita da blockchain validou o argumento do executivo