Artigo escrito por Will A Wang

Receba com USDT, pagamento em dez segundos, reembolsos desaparecem — essa é a experiência real de muitos comerciantes de entretenimento digital ao primeiro contato com o processamento de stablecoins. Mas o dinheiro chegando é apenas a parte mais simples disso.

No sistema tradicional de processamento de pagamentos, o emissor do cartão, o adquirente e a organização de cartões compartilham todas as tarefas invisíveis que você vê: verificação de identidade, triagem de riscos, relatórios de transações suspeitas e resolução de disputas de consumo. As stablecoins eliminam cada camada intermediária desse mecanismo. No momento em que a transferência na cadeia é concluída, nenhuma das partes está realizando essas quatro coisas.

O artigo discute exatamente essa lacuna: quem preencherá, como preencherá e até que ponto o preenchimento será considerado conforme. Para plataformas que estão construindo serviços de cobrança de stablecoins e para comerciantes que estão avaliando se devem se integrar, isso não é um problema teórico de regulamentação — é um risco de conformidade já existente na sua estrutura de negócios atual.

Um, receber pagamentos e receber pedidos não são a mesma coisa

No final de 2023, a conta Stripe de um comerciante de entretenimento digital do Sudeste Asiático foi permanentemente suspensa devido à taxa de disputas exceder o limite. Em três semanas, eles integraram uma plataforma de recebimento de stablecoin registrada em São Vicente e as transações em USDT começaram a chegar, eliminando as disputas. Mas dois anos depois, uma auditoria de conformidade descobriu: nenhuma das transações dos últimos 24 meses havia passado por verificação de risco na cadeia.

O dinheiro chegou. A conformidade não chegou.

Este é o problema que o pagamento em stablecoins realmente precisa resolver.

As stablecoins são naturalmente “recebimento”, não “processamento de pagamentos” — o dinheiro vai da carteira de A para a carteira de B, com confirmação na cadeia, ponto final. Empregamos o termo “processamento de pagamentos” porque ele aponta com mais precisão o problema: os comerciantes não precisam apenas receber dinheiro, mas sim um sistema de serviços que suporte a legalidade, segurança e rastreabilidade desse dinheiro.

No sistema tradicional de cartões bancários, essa estrutura é compartilhada por três partes: o banco emissor verifica a identidade do titular, o adquirente processa cada transação e assume o risco exposto, e a operadora de cartões realiza a liquidação intermediária. Quando um comerciante realiza uma transação com cartão, toda uma estrutura de alocação de responsabilidades opera silenciosamente por trás — alguém faz o KYC, alguém assume o risco, alguém lida com estornos e alguém apresenta relatórios. Para o comerciante, isso é totalmente invisível e não exige nenhuma atenção.

As stablecoins eliminaram todas as camadas intermediárias deste mecanismo. Os fundos chegaram, mas:

- Nenhuma das partes concluiu a verificação de identidade do pagador (KYC)

- Nenhuma das partes realizou uma verificação de risco nesta transação (KYT)

- Nenhuma das partes relatou fluxos de fundos suspeitos (STR) às autoridades regulatórias.

- Nenhuma parte pode processar pagamentos errados ou disputas de consumo.

Essas quatro lacunas representam toda a diferença entre o recebimento de stablecoins e o verdadeiro "processamento de pagamentos". Quem vai preenchê-las, como preenchê-las e até que ponto isso será considerado regulamentar — essas são as únicas questões abordadas neste artigo.

Tecnicamente, o processamento de stablecoins é uma transferência ponto a ponto. Comercialmente, ele deve cumprir todas as funções realizadas pelas instituições tradicionais de processamento. O valor do processamento de stablecoins não está na cadeia, mas fora dela.

II. A demanda força: por que os comerciantes chegaram a este ponto

O que impulsiona os comerciantes a adotar pagamentos em stablecoins nunca foi o entusiasmo por novas tecnologias. As necessidades centrais que os levam a se conectar são apenas três.

Necessidade 1: Eliminar rejeições de pagamento

A reversão não é um risco associado ao pagamento online, mas sim uma característica estrutural dele. Em todas as transações online, sem cartão físico, sem assinatura e sem verificação presencial, o custo e a dificuldade de comprovar disputas recaem totalmente sobre o comerciante.

Os números ilustram a escala do problema. Dados da Chargeflow mostram que as perdas globais com rejeições de pagamentos no comércio eletrônico atingirão US$ 33,8 bilhões em 2025, com previsão de aumento para US$ 41,7 bilhões em 2028. O Sift Q4 2024 Digital Trust Index revela duas camadas: em termos de escala, o valor médio total de rejeições no Q1 2024 aumentou 59% em relação ao ano anterior, chegando a US$ 374; em termos de estrutura, a taxa de rejeição em viagens e acomodações online disparou 816%, o comércio eletrônico subiu 222% e bens e serviços digitais aumentaram 59%. Entretenimento digital e serviços financeiros representam conjuntamente 30% de todos os disputas de comerciantes de alto risco.

A raiz do problema está no design reversível do sistema de cartões de crédito. Fraude amigável — onde usuários realizam compras e depois disputam as transações alegando "transação não autorizada" — é um problema persistente para plataformas digitais de entretenimento. Mais grave ainda são as suspensões de conta: quando a taxa de disputas excede o limiar, Stripe ou Adyen bloqueiam diretamente a conta, impedindo recebimentos por 2 a 4 semanas; usuários existentes que veem "falha no pagamento" abandonam imediatamente.

A blockchain não possui mecanismo de "controvérsia e reversão". A imutabilidade na cadeia corta fundamentalmente esse problema.

Os dados da NOWPayments confirmam a escala dessa demanda: seu volume de transações em iGaming aumentou 40% em relação ao ano anterior, correspondendo a cerca de 15% do mercado de transações nesse setor. Em 2025, as stablecoins (USDT/USDC) já representam mais de 50% do volume de transações on-chain no iGaming cripto global. É importante destacar que o movimento do iGaming em direção às stablecoins é impulsionado por múltiplos fatores — a eliminação de disputas é um deles, mas a arbitragem regulatória e a baixa barreira de entrada também são elementos cruciais. Mas o resultado já ocorreu. O mercado já migrou.

A irreversibilidade elimina as disputas, mas também elimina a rede de segurança do consumidor — questão que o Capítulo 3 retornará para tratar.

Demanda 2: Reduzir os custos de recebimento online

O custo de recebimento online não é um único valor, mas uma série de impostos acumulados.

A taxa padrão da Stripe para comerciantes nos EUA é de 2,9% por transação + US$ 0,30, com acréscimo adicional de 1% para cartões internacionais e mais 1% para conversão monetária — um pedido de US$ 100 de um consumidor no exterior tem apenas o custo de processamento de pagamento próximo a US$ 5. O modelo Interchange++ da Adyen é mais transparente para grandes clientes, mas, após a soma das taxas das bandeiras em transações transfronteiriças, o custo total combinado também facilmente ultrapassa 4%. Setores de alto risco enfrentam taxas adicionais mais altas e reservas rolantes — a Stripe recusa diretamente serviços para a maioria das categorias de entretenimento digital e de alto risco.

Um comerciante que processa US$ 500.000 em transações online por ano gasta entre US$ 15.000 e US$ 20.000 apenas em taxas de processamento, sem contar perdas com disputas, conversão de moeda e taxas mensais da plataforma.

A estrutura de custos para recebimento de stablecoins é completamente diferente. As taxas totais de plataformas como Triple-A geralmente variam entre 0,5% e 1,5%, sem taxas adicionais para transações transfronteiriças nem camadas intermediárias de conversão monetária — as transferências na cadeia não distinguem naturalmente entre “nacionais” e “transfronteiriças”. A mudança mais importante está na velocidade de liquidação: enquanto o prazo de liquidação tradicional é de T+2 a T+3, a liquidação em stablecoins pode ser realizada em T+0 ou até em tempo real.

Segundo cálculo de Eric Barbier, fundador da Triple-A, o capital de giro necessário para operações de pagamento transfronteiriço pode ser reduzido a um décimo do valor do modelo tradicional usando stablecoins. Para empresas emergentes, isso não é apenas um aumento de eficiência, mas uma questão de sobrevivência.

Necessidade 3: Alcançar usuários que detêm moedas e consumidores globais da internet

Este é o que mais cresceu entre as três demandas e também o mais subestimado.

A BVNK, em parceria com a YouGov, realizou uma pesquisa com mais de 4.600 detentores de stablecoins em 15 países globais (observação: os entrevistados são todos usuários ativos que detiveram ou planejaram adquirir criptomoedas nos últimos 12 meses, não representando o consumidor médio). Três descobertas merecem destaque separado: 52% dos detentores escolheram deliberadamente gastar em estabelecimentos que aceitam stablecoins — o método de pagamento não é apenas uma ferramenta, mas um canal de aquisição de clientes; a disposição para gastar entre os detentores de stablecoins supera consistentemente o nível real de consumo em todas as categorias testadas, indicando que o gargalo não está na vontade, mas na adoção por parte dos comerciantes; os usuários de stablecoins apresentam uma demanda mais forte por pagamentos internacionais, com valor médio por pedido e taxa de conversão naturalmente superiores aos do grupo de usuários de cartões de crédito locais.

Os dados on-chain da Visa e da Allium mostram que, em agosto de 2025, o volume total de transferências de stablecoins abaixo de 250 dólares atingiu 5,84 bilhões de dólares, recorde histórico. Este é um sinal de consumo diário, não de especulação.

Mas os pagamentos em stablecoins não alcançam apenas os "usuários que detêm criptomoedas". Para consumidores em mercados emergentes com infraestrutura bancária fraca, os stablecoins são um caminho para contornar o sistema bancário tradicional e participar diretamente do comércio eletrônico global. Dados de transações da NOWPayments entre 2023 e 2025 mostram que os motores de adoção variam completamente entre os mercados: nos Estados Unidos, é a conveniência; na Índia e na Nigéria, é contornar restrições bancárias; na Rússia e em mercados emergentes, é uma alternativa após a falha dos meios de pagamento tradicionais. Uma estratégia global de pagamento única para todos esses mercados resulta em perda de 15%-20% da conversão potencial.

A integração do Razer Gold com Triple-A está aqui: uma interface de pagamento que cobre 130 países de consumidores online, sem a necessidade de integrar métodos de pagamento locais separadamente para cada mercado.

O ponto em comum entre as três demandas: a stablecoin está resolvendo problemas operacionais reais aqui, não pequenas otimizações na experiência de pagamento. A recepção de stablecoins ocorreu em grande escala antes da completa regulamentação. O problema real enfrentado pelos reguladores não é “se permitir ou não”, mas “como estabelecer ordem sobre algo que já está acontecendo”.

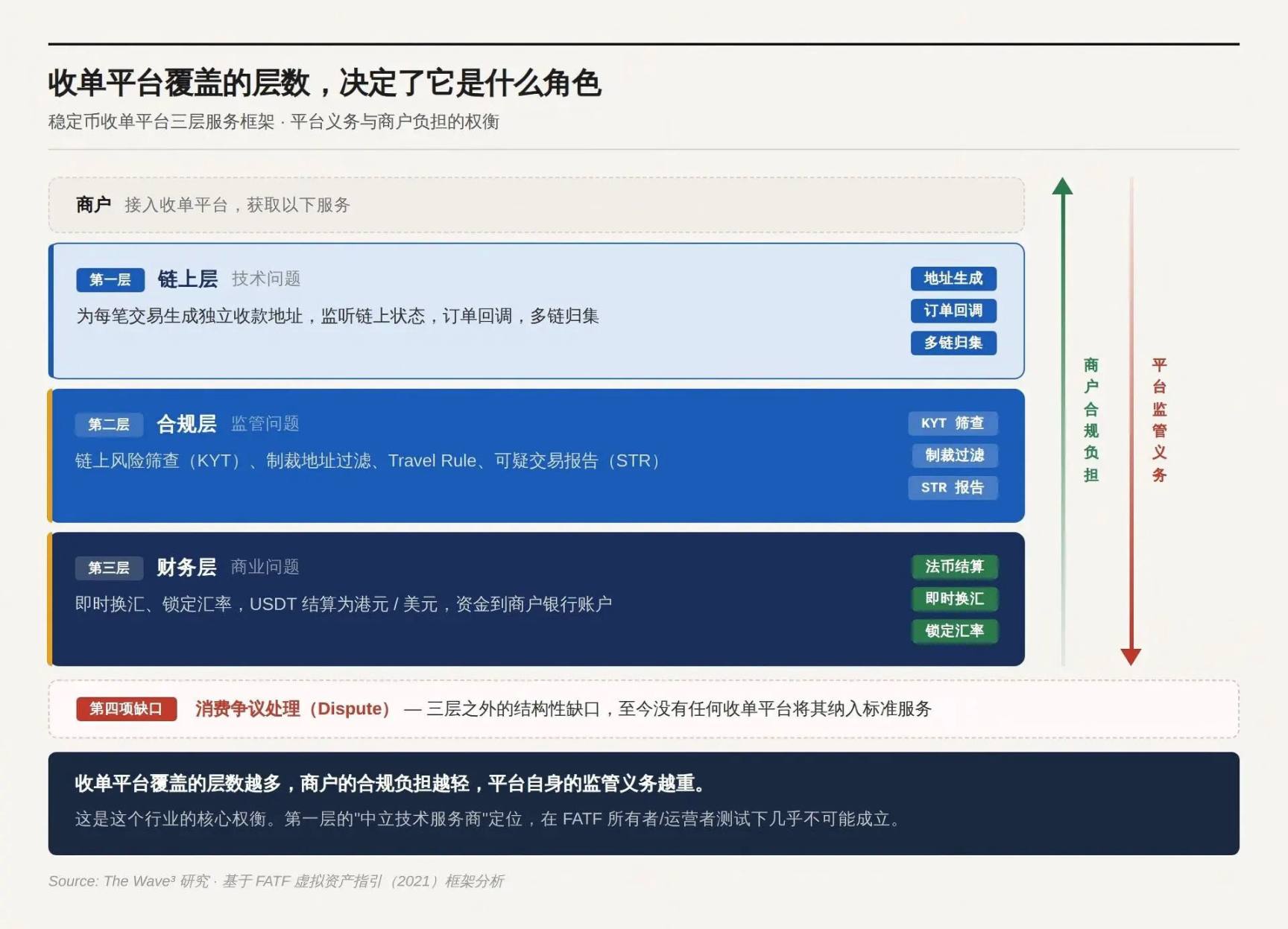

Três níveis lógicos da plataforma de recebimento

Confirmado na blockchain, o dinheiro chegou ao endereço, e agora?

O sistema de pedidos não reconhece endereços na cadeia, o sistema financeiro não registra USDT, o balanço patrimonial não pode detentar criptomoedas, os órgãos reguladores exigem relatórios de transações suspeitas, e pagamentos errados dos consumidores precisam ser tratados por alguém. Nenhum desses problemas é resolvido por transferências na cadeia.

A lógica do produto da plataforma de recebimento de stablecoins é assumir progressivamente esses problemas. Quanto mais for assumido, maior o valor do serviço e mais pesadas as obrigações regulatórias.

Primeiro nível: Camada na cadeia

Gere um endereço de recebimento independente para cada transação, monitore o estado na cadeia, confirme o recebimento e traduza os eventos da cadeia em sinais de retorno de pedido reconhecíveis pelo sistema do comerciante. Plataformas maduras também oferecem coleta multi-cadeia, divisão inteligente de contratos inteligentes e gerenciamento de estado do pedido (fechamento por tempo esgotado, pagamento parcial com ajuste).

Sem essa camada, os comerciantes não sabem qual transferência na cadeia corresponde a qual pedido. É justamente nessa camada que muitas plataformas afirmam serem “prestadoras de serviços tecnológicos neutras” — fornecendo apenas ferramentas técnicas, sem intervir no fluxo de fundos, e portanto não devendo ser consideradas entidades regulamentadas.

A validade dessa afirmação depende da decisão da camada inferior.

Camada 2: Camada de conformidade

Cada entrada de fundos requer uma verificação de risco na cadeia (KYT): o endereço da carteira está na lista de sanções? Há histórico de interação com misturadores, mercados da deep web ou endereços fraudulentos conhecidos? Transações acima do valor limite devem acionar a verificação da identidade do remetente. A Travel Rule exige a transmissão de informações do remetente e do destinatário entre VASPs. Transações suspeitas devem ser relatadas às autoridades regulatórias (STR).

Este nível é a fonte central das obrigações de conformidade e o teste principal utilizado pelas autoridades regulatórias para determinar a natureza da plataforma.

As diretrizes da FATF atualizadas em outubro de 2021 estabeleceram dois princípios: primeiro, a abordagem baseada na função (function over form) — a regulamentação considera a função do negócio, não a forma técnica; não custódia, descentralização e contratos inteligentes não constituem isenções; segundo, o teste do proprietário/operação (owner/operator test) — mesmo que a estrutura pareça descentralizada, "criadores, proprietários e operadores, ou outras pessoas que mantenham controle ou influência suficiente" ainda podem se enquadrar na definição de VASP, com fatores de avaliação incluindo: se obtêm lucro com o serviço, se têm capacidade de definir ou alterar parâmetros e se mantêm relação comercial contínua com os usuários.

Quem exerce controle efetivo sobre o fluxo de fundos — independentemente de ter ou não manipulado os fundos em si — é a entidade regulamentada. Ter uma interface frontal, cobrar taxas e ter um ente operacional identificável — três condições simultaneamente preenchidas — já torna inválida a autodenominação de “prestador neutro de tecnologia”. O alcance deste teste é muito maior do que a maioria das plataformas imagina.

Terceiro nível: Camada financeira

O usuário paga em USDT, mas o comerciante precisa de dólares hong-koneses ou dólares americanos. Alguém precisa realizar câmbio imediato, fixar a taxa de câmbio e liquidar a moeda fiduciária na conta bancária do comerciante. O comerciante não deseja manter criptomoedas no balanço patrimonial — isso não é apenas uma preferência, mas uma restrição obrigatória de conformidade financeira para a maioria das empresas.

Sem liquidação em moeda fiduciária, o recebimento em stablecoins é uma carga financeira, não uma ferramenta de pagamento, para a maioria das empresas.

Além das três camadas: lacuna estrutural no tratamento de disputas

Os três primeiros itens ausentes (KYC, KYT, STR) correspondem às três camadas superiores do framework, todas já cobertas sistematicamente por plataformas. Apenas o quarto item — resolução de disputas de consumo — não é incluído por nenhuma plataforma de processamento como serviço padrão, deixando essa lacuna ainda não preenchida.

No sistema de cartões de crédito, o direito do consumidor ao chargeback em transações contestadas não é uma função de atendimento ao cliente, mas uma obrigação legal (EUA: Regulation E / Regulation Z; União Europeia: PSD2). A imutabilidade on-chain das stablecoins elimina os chargebacks e, consequentemente, o canal de recuperação para o consumidor. O que é visto como uma "vantagem" do ponto de vista do comerciante é considerado uma "falha" sob a ótica regulatória.

No mercado, estão surgindo três tipos de soluções de reparo: reembolsos manuais off-chain no nível da plataforma (modelo Triple-A), liberação condicional por escrow por meio de contratos inteligentes e protocolos de arbitragem on-chain como o Kleros — mas nenhum desses três tipos foi amplamente adotado em cenários de aceitação. A proteção ao consumidor não é isenta apenas porque a tecnologia subjacente mudou. Essa questão ainda permanece em aberto.

Quanto mais camadas o plataforma de recebimento cobrir, menor será a carga de conformidade para o comerciante e maior será a obrigação regulatória da plataforma. Este é o equilíbrio central deste setor.

Quatro: escolher qual camada cobrir é escolher qual papel desempenhar

O modelo de três camadas é uma questão de múltipla escolha. Escolher até qual camada cobrir determina qual papel você assume e quais regulamentações enfrenta. As três arquiteturas principais do mercado correspondem a três escolhas e destinos diferentes.

Intervenção leve: o período de arbitragem regulatória

A plataforma atua apenas no primeiro nível: gera endereços, monitora recebimentos e transfere os fundos diretamente para a carteira do comerciante. NOWPayments é um exemplo típico desse modelo — a entidade operacional está registrada em São Vicente e Granadinas, com quase nenhuma exigência regulatória substancial para negócios de ativos virtuais. As obrigações de conformidade são diretamente descritas no contrato de serviço: a FD Transfers LLC declara explicitamente que a plataforma «não assume responsabilidade pelo KYC, KYB e conformidade AML do comerciante ou usuário final» e «o comerciante e o usuário final são totalmente responsáveis pelas transações que realizam».

CoinPayments (gateway de recebimento não custodiado que suporta mais de 100 ativos criptografados) e PayRam (focado em implantação de nó auto-custodiado) seguem o mesmo caminho: a plataforma fornece apenas ferramentas técnicas, transferindo toda a responsabilidade de conformidade para comerciantes e usuários.

Este modelo funcionou eficientemente durante o período de lacuna regulatória, atendendo exatamente aos segmentos rejeitados pelos adquirentes tradicionais. No entanto, os registros na cadeia são permanentes, e todas as transações históricas ocorridas durante a operação sem licença podem ser rastreadas a qualquer momento. Isso significa que as decisões de conformidade de hoje determinam não apenas a exposição ao risco de amanhã, mas também a exposição legal dos últimos dois anos.

O problema com o modo NOWPayments não é “se vai acontecer agora”, mas sim “quando acontecer, a janela já estará fechada”.

Intermediário: Não tocar em dinheiro não significa que não precise de licença

Plataforma faz camada um mais camada dois: realiza verificação KYT e filtragem de sanções antes da liberação de fundos, mas não realiza câmbio nem liquidação em moeda fiduciária. Coinbase Commerce (agora renomeada para Coinbase Payments) é o caso mais mal interpretado desse modelo.

A lógica da arquitetura direta na cadeia é atraente: os fundos vão diretamente da carteira do usuário para a carteira do comerciante, sem que a plataforma tenha qualquer envolvimento. Por que dizer que sou um prestador de serviços financeiros? A abordagem da Coinbase nega diretamente essa lógica. Os termos de serviço do Coinbase Payments afirmam explicitamente que não guardam os ativos do comerciante — mas, ao mesmo tempo, reservam-se o direito de modificar, suspender ou encerrar o serviço. Há uma interface frontal, cobrança de taxas, uma entidade operacional identificável e a capacidade de desligar o serviço — todas as condições para proprietário/operação são simultaneamente satisfeitas.

A Coinbase detém registro MSB da FinCEN nos EUA, licenças de transferência de moeda em múltiplos estados e a BitLicense de Nova York; na Europa, possui a licença CASP por meio de sua entidade no Luxemburgo, abrangendo a União Europeia. Esta é a maneira correta da indústria lidar com estruturas de intermediários: ao implementar uma segunda camada, reconhece-se formalmente ser um ente regulado, e não tenta-se evitar a classificação com o argumento de "apenas fazer controle de risco".

Reengajamento: Transformar a conformidade em um produto

A plataforma cobre todas as três camadas — recebimento, triagem e liquidação de câmbio; o comerciante vê o depósito normal em moeda fiduciária, sem nunca entrar em contato com criptomoedas. O Triple-A é a forma madura desse modelo.

Os termos de serviço da Triple-A refletem diretamente essa posição: não é uma fornecedora de ferramentas técnicas, mas um prestador completo de serviços de processamento e liquidação de pagamentos — a plataforma realiza a conversão cambial e liquida aos comerciantes o valor líquido em moeda fiduciária após dedução das taxas; as obrigações de KYB e conformidade contínua dos comerciantes também estão incluídas no contrato. Mapa de licenças: licença de Instituição de Pagamento Principal (MPI) da MAS de Cingapura, licença de Instituição de Pagamento da ACPR da França (cobrindo 27 países membros da UE por meio do mecanismo de passaporte da UE), registro FinCEN MSB, licenças de transferência de dinheiro em 17 estados dos EUA, FMSB do Canadá e registro da FSCA da África do Sul.

Grab, Razer e Farfetch escolheram a Triple-A não porque tem a menor taxa de transação — mas porque a Triple-A absorve completamente os três desafios, permitindo que empresas acessem um mercado anteriormente inacessível por meio de uma única API, sem precisar lidar com nenhum ativo criptográfico. Na mesma faixa, a Stripe suporta pagamentos em USDC por meio da aquisição da Bridge (taxa de 1,5%, sem taxas fixas adicionais), e a tradicional adquirenta Shift4 lançará sua opção de pagamento em stablecoin até o final de 2025. A entrada das empresas de pagamento tradicionais é, por si só, um sinal de maturidade do mercado.

A conformidade em si tornou-se um produto. O valor desse produto aumenta à medida que a regulamentação se aperta.

O período de intervenção leve está se encerrando, os limites regulatórios da intervenção moderada estão sendo apertados e os umbrais da intervenção pesada estão sendo elevados. O红利 de crescimento do NOWPayments vem do vácuo regulatório; o红利 de crescimento do Triple-A vem do aperto regulatório. Um mesmo setor, duas forças motrizes completamente opostas.

V. Questões de múltipla escolha para comerciantes online

A pergunta mais comum feita pelos comerciantes é: “É compatível com a regulamentação integrar pagamentos em stablecoins na nossa plataforma?”

Esta pergunta não tem resposta, pois está mal formulada. A conformidade não é um julgamento binário, mas o resultado da interseção de duas variáveis:

Onde estão seus consumidores? Qual é o nível de responsabilidade regulatória assumido pela plataforma que você integra?

Duas variáveis devem se cruzar para determinar quantas obrigações restam ao comerciante.

Variável um: Onde os consumidores estão

As obrigações regulatórias seguem o local onde a atividade ocorre, não o local de registro da entidade. Uma plataforma de processamento de pagamentos registrada nas Ilhas Cayman, que atende transações em que usuários de Hong Kong pagam a comerciantes de Hong Kong — as autoridades regulatórias de Hong Kong têm jurisdição completa sobre essa transação, independentemente de onde a plataforma foi registrada. O registro offshore pode evadir impostos, mas não pode evadir a regulamentação.

Os principais mercados ainda apresentam divergências na classificação regulatória das stablecoins (ativos virtuais vs. instrumentos de pagamento), correspondendo a diferentes tipos de licenças; contudo, independentemente da classificação, a obrigação de posse de licença é igualmente rigorosa.

A Tether ainda não recebeu autorização sob o MiCA, e o status de conformidade do USDT na União Europeia permanece claramente incerto; algumas plataformas de negociação da UE já retiraram o USDT. Plataformas de pagamento que atendem consumidores da UE precisam preparar planos antecipados para a escolha de stablecoins.

Variável dois: Quantas responsabilidades de conformidade o plataforma conectada assume

Quanto maior a responsabilidade regulatória assumida pela plataforma, menor a obrigação restante do comerciante, mas maior o prêmio sobre as taxas de serviço de pagamento.

Desvio do KYC do consumidor on-chain

Há um problema estrutural nas receitas de stablecoins que não existe no pagamento tradicional: pagamentos na cadeia não carregam nenhuma informação de identidade. O usuário escaneia um código QR, e o USDT é transferido de um endereço de carteira — essa transação revela apenas uma sequência de endereços na cadeia, sem nome, sem número de identificação nem conta bancária. No pagamento tradicional, o KYC do portador é realizado pelo banco emissor, e o banco adquirente confia nesse resultado. As stablecoins não têm banco emissor; essa cadeia de KYC simplesmente não existe desde o início.

Isso não significa que carteiras anônimas estão isentas de requisitos de conformidade. Os requisitos dos reguladores são "adotar medidas proporcionais ao risco": KYT é o mínimo, a filtragem de endereços sancionados é a linha vermelha, valores acima do limiar acionam verificação de identidade e comportamentos anormais acionam investigações aprofundadas. A regra Travel exige que VASPs compartilhem informações do pagador e do beneficiário, mas quando consumidores usam carteiras auto-hospedadas para fazer pagamentos, essas informações simplesmente não existem.

Essas questões ainda não têm respostas unificadas nos textos regulatórios — mas as cartas das autoridades reguladoras não esperarão até que as respostas sejam unificadas.

Obter uma licença apenas prova que as autoridades regulatórias permitem que você opere. A verdadeira conformidade consiste em executar verificações KYT em cada transação, realizar revisões KYB ao onboarding cada comerciante e apresentar registros completos de transações quando solicitado pelas autoridades regulatórias. Falta qualquer um dos dois — licença ou execução — é uma falha. A única diferença é qual falha será descoberta primeiro.

Seis: O que acontecerá a seguir

As regras estão se formando. Mas a resposta varia sobre quais participantes se beneficiam e quais são afetados negativamente.

A clareza regulatória é o bilhete de entrada

2024-2025 foi um ponto de virada na regulamentação das stablecoins. Três das principais jurisdições financeiras globais completaram, em dois anos consecutivos, a legislação básica — mas a conclusão da legislação não equivale a regras claras. O GENIUS Act regula o lado da emissão, enquanto o caminho de transmissão para o lado da adquirência ainda está em disputa entre agências reguladoras estaduais; as licenças CASP do MiCA apresentam diferenças substanciais nos critérios de aprovação entre os Estados-Membros; a Lei de Stablecoins de Hong Kong regula os emissores, mas os limites de cobertura para plataformas de adquirência ainda não foram esclarecidos por casos de aplicação. A pesquisa da Fireblocks, realizada em março de 2025, com 295 instituições financeiras e prestadores de serviços de pagamento, mostrou que a proporção de entrevistados que consideram a "regulamentação como um obstáculo" caiu de cerca de 80% para menos de 20% — mas um obstáculo menor não significa que o caminho já esteja preparado.

A endossos regulatórios estão substituindo a força do produto como principal motor de aquisição de clientes

A Triple-A expandiu significativamente sua cobertura de clientes corporativos nos últimos dois anos, não porque seu produto seja melhor, mas porque sua conformidade regulatória permite que empresas como Grab, Razer e Farfetch integrem-se com segurança. O Stripe lançou o pagamento em stablecoins e o Shift4 oferece a opção de pagamento em stablecoins para suas dezenas de milhares de comerciantes — a entrada das grandes empresas de pagamento tradicionais está, por si só, dizendo ao mercado que o recebimento em stablecoins passou de uma “alternativa na zona cinza” para “parte da infraestrutura de pagamento principal”.

Significado expandido: O valor de mercado dos consultores de conformidade que atendem plataformas de recebimento de stablecoins, ferramentas de análise na cadeia (Chainalysis, TRM Labs) e serviços jurídicos transfronteiriços aumentará em sincronia com a intensidade da regulamentação. A conformidade não é um centro de custos; é o negócio em si.

A resposta para o problema de custo não é tecnologia, é o cenário competitivo

Quem acaba arcando com o custo de conformidade? Se a plataforma repassa os custos aos comerciantes, estes, não conseguindo aceitá-los, deixam a plataforma. Se a plataforma arca com os custos sozinha, precisa recuperá-los por meio de preços premium, e os comerciantes voltam ao raciocínio de comparação: “Por que não usar uma plataforma não regulamentada mais barata?”

A experiência da indústria de pagamentos tradicionais é: após a padronização da regulamentação, a concorrência não desapareceu, mas o foco da concorrência mudou de “conformidade vs. não conformidade” para “quem consegue reduzir os custos dentro do quadro regulatório”.

O processamento de stablecoins também passará pelo mesmo processo — quando plataformas não regulamentadas saírem sistematicamente do mercado e os custos de conformidade se tornarem o piso comum para todos os participantes, a próxima competição será quem conseguir maximizar a eficiência nesse piso. A vantagem de escala atual da Triple-A e da BVNK é, essencialmente, uma posição estratégica para essa competição.

Qual pode ser concluído totalmente, sem precisar adivinhar.