Autor:Significado implícito, Observador da Wall Street

No passado, a prata foi chamada de "ouro dos pobres" não porque fosse realmente barata, mas porque o mercado nunca a tratou seriamente em termos da sua escassez.

Abastecimento suficiente, estoques ajustáveis e aplicações dispersas — durante muito tempo, o mercado acreditou firmemente que, independentemente das flutuações na procura, a prata sempre poderia ser rapidamente reposta. Por isso, tem sido constantemente negociada como uma sombra do ouro, mas raramente foi seriamente considerada para alocação.

Mas essa premissa já foi quebrada pela realidade.

Desde 2021, o mercado global de prata tem registado, consecutivamente, défices na procura e oferta físicas. Ao contrário das anteriores tensões de curto prazo ampliadas pelo ciclo financeiro, desta vez o défice provém directamente do sector industrial: a procura por prata nos sectores-chave da energia solar, electrificação e electrónica de alta tecnologia expandiu-se simultaneamente e rapidamente, enquanto a oferta quase não conseguiu aumentar o ritmo.

Ainda mais perigoso é o facto de que o sistema de fornecimento de prata é altamente indiferente aos sinais de preços.

Mais de 70% da produção mundial de prata provém como subproduto da produção de outros metais, cujo ritmo de produção é determinado pelos ciclos de investimento do cobre, chumbo e zinco, e não pelo próprio preço da prata. Isto significa que, mesmo com um aumento nos preços, a oferta dificilmente aumentará rapidamente. Quando o estoque de segurança for continuamente consumido, o mercado deixará de enfrentar flutuações passageiras e passará a lidar com restrições prolongadas.

Neste momento, a prata começou a verdadeiramente a libertar-se da narrativa de "ouro dos pobres". Deixou de ser apenas uma alternativa barata ao ouro quando os seus preços subiam, tornando-se agora um material continuamente consumido por indústrias-chave e difícil de substituir.

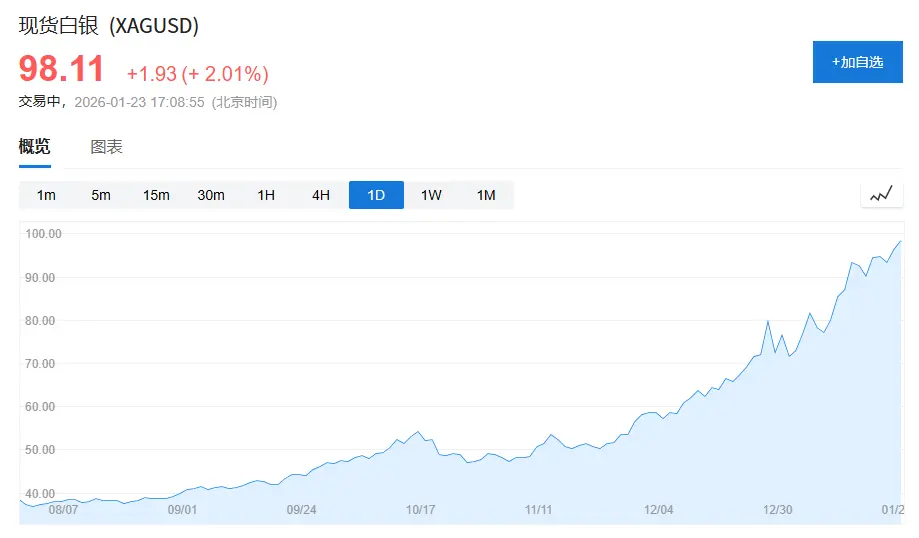

(O preço da prata está a aproximar-se dos 100 dólares por onça troy, e no meio de Outubro do ano passado o preço da prata era apenas de 50 dólares por onça troy, tendo quase duplicado em três meses.)

1. A "dilema de identidade" do prata: situada entre o ouro e os metais industriais

Para compreender por que a prata tem sido sistematicamente subvalorizada ao longo do tempo, é primeiro necessário compreender a sua "dilema de identidade".

No sistema moderno de mercadorias, os ativos podem ser aproximadamente divididos em duas categorias:

Uma categoria é de activos baseados em crédito, cujo representante típico é o ouro. O valor do ouro não provém do seu uso industrial, mas sim do sistema de crédito e da procura por reservas. Mesmo nos anos em que a procura é mais fraca, as compras líquidas de ouro por parte das bancos centrais mundiais podem representar entre 15% e 25% da procura anual total, fornecendo assim uma base estável para os seus preços.

Outra categoria é de ativos de crescimento, como cobre, petróleo bruto e minério de ferro. Estes metais têm praticamente nenhuma propriedade financeira, e os seus preços são principalmente impulsionados pelo ciclo económico, investimentos em infraestrutura e na indústria manufacturada.

Enquanto a prata fica exatamente entre os dois.

De acordo com o "World Silver Survey 2025", a procura total mundial por prata em 2024 foi de 1.164 milhões de onças (aproximadamente 36.200 toneladas métricas), incluindo:

A procura industrial ascende a 68,1 milhões de onças, representando cerca de 58%;

A procura por joalharia e prata de loiça ascende a 263 milhões de onças, representando cerca de 23%;

A procura por investimento (lingotes de prata, moedas, ETFs) ascendeu a cerca de 191 milhões de onças troy, representando cerca de 16%.

O problema é que os padrões de comportamento destas três categorias de necessidades são completamente diferentes:

A procura industrial depende do ciclo industrial, a procura de joalharia é altamente sensível aos preços, e a procura de investimento muda facilmente com a procura macroeconómica.

Esta divisão estrutural fez com que a prata sofresse, durante muito tempo, de uma falta de um ponto de referência estável, único e dominante para a fixação dos preços.

O resultado, em termos de preços, é que a prata tem vindo a ser forçada a depender do ouro à longa.

Um indicador intuitivo é a relação ouro-prata. Ao longo das últimas cinco décadas, o centro histórico dessa relação situava-se aproximadamente entre 55 e 60; no entanto, entre 2018 e 2020, esse indicador atingiu brevemente 90, chegando mesmo perto de 120 durante o período mais grave da crise pandémica.

Mesmo com a procura industrial do prata a atingir um máximo histórico em 2024, a relação ouro-prata manteve-se a longo prazo no intervalo de 80–90, significativamente acima da média histórica.

Isto não significa que a prata esteja "obsoleta", mas sim que o mercado ainda está a utilizar a lógica financeira do ouro para fixar o preço da prata.

2. Re-posicionamento da prata: da "diversificação de usos" para "ser travada pela indústria"

As verdadeiras mudanças não começam nos mercados financeiros, mas ocorrem discretamente no setor industrial.

Resuma a atual mudança em uma frase: a prata está a mudar de um metal industrial com aplicações dispersas para um material funcional fixado por indústrias-chave.

1. Fotovoltaico: Prata torna-se pela primeira vez "indispensável"

A energia fotovoltaica é o elo mais importante na mudança da estrutura da procura por prata.

Em 2015, a capacidade fotovoltaica adicionada a nível mundial foi de cerca de 50 GW; em 2024, este número ultrapassou os 400 GW, aumentando mais de oito vezes em menos de dez anos.

A indústria realmente está a continuar a "desmetalização" do prata. A quantidade de prata utilizada por watt caiu de cerca de 0,3 gramas nos primeiros tempos para cerca de 0,1 grama sob a tecnologia dominante actual.

Mas a velocidade de expansão da escala de instalação é muito mais rápida do que a redução no consumo unitário.

De acordo com o "World Silver Survey 2025", a procura real por prata pela indústria fotovoltaica em 2024 atingiu 198 milhões de onças, um aumento superior a 1,6 vezes em relação a 2019, representando cerca de 17% da procura total mundial por prata.

Mais importante ainda, a posição do prata na indústria fotovoltaica não é "substituível à vontade". Nos indicadores-chave, como eficiência condutora, estabilidade e fiabilidade a longo prazo, a prata ainda é a melhor opção em termos de desempenho integral. O progresso tecnológico altera a forma de utilização, mas não a sua posição.

Isto deu ao prata, pela primeira vez, uma fonte de procura de grande escala, rápido crescimento e insensível aos preços.

2. Veículos elétricos e infraestrutura de IA: o consumo não é exagerado, mas a dificuldade de substituição é extremamente elevada.

Se a energia fotovoltaica traz a certeza da escala da procura, então os veículos elétricos e as infraestruturas de digitalização trazem, sim, uma mudança na natureza dessa procura.

Um automóvel tradicional a combustível utiliza, em média, entre 15 e 20 gramas de prata; já um automóvel de nova energia normalmente utiliza entre 30 e 40 gramas de prata.

Num cenário em que o crescimento geral das vendas automóveis a nível mundial é limitado, a taxa de penetração de veículos energéticos novos já aumentou de menos de 3% em 2019 para perto de 20% em 2024, elevando estruturalmente a procura por prata.

Ao mesmo tempo, a procura de prata por centros de dados, servidores de IA e equipamentos eletrónicos de alta gama reflete-se mais na irreplaceabilidade do que na quantidade absoluta.

Em 2024, a procura de prata nos setores relacionados com a eletricidade e eletrónica atingiu 461 milhões de onças, estabelecendo um novo máximo histórico por vários anos consecutivos.

Estas aplicações são relativamente insensíveis aos preços, mas extremamente sensíveis à estabilidade da oferta.

3. A realidade do lado da oferta: a prata não é um metal para o qual "um aumento de preços leva automaticamente a um aumento da produção".

Em contraste marcante com a certeza do lado da procura está a rigidez do lado da oferta.

Em 2024, a produção mundial de prata mineirada atingiu cerca de 820 milhões de onças, com um crescimento anual inferior a 1%.

Mais importante ainda,Mais de 70% da produção mundial de prata é obtida como subproduto, principalmente de minérios de chumbo, zinco, cobre e ouro.Esta estrutura tem sofrido poucas alterações significativas nas últimas duas décadas.

A produção de prata primária foi de apenas cerca de 228 milhões de onças, representando menos de 30%, e continua numa tendência descendente de longo prazo.

Isto significa que a produção de prata não é determinada pelo seu preço, mas sim dominada pelo ciclo de investimento nos metais de base.

4. Migrar de escassez cíclica para uma situação de tensão estrutural

Ao olhar para o passado, a prata não desconhecia ciclos de alta, mas as antigas tendências eram, na maioria das vezes, derivados do ciclo financeiro.

A diferença é que, desde 2021, o mercado de prata tem registado um défice contínuo na oferta e procura física por vários anos consecutivos.

De acordo com o "World Silver Survey 2025", a média anual do défice global de prata entre 2021 e 2024 situou-se entre 150 e 200 milhões de onças, perfazendo um défice acumulado próximo de 800 milhões de onças.

Por sua vez, as próprias reservas explícitas de prata não são abundantes. Atualmente, as reservas mundiais circuláveis cobrem apenas cerca de 1 a 1,5 meses de consumo, claramente abaixo da linha de segurança de 3 meses normalmente considerada para commodities.

Uma vez que grandes quantidades de prata entrem em componentes fotovoltaicos, equipamentos elétricos e infraestrutura, torna-se muito difícil que voltem ao mercado circulante.

5. A prata não é apenas a sombra do ouro

A prata não tornou-se subitamente escassa; apenas pela primeira vez se verificaram simultaneamente três condições:

A escala da procura é verdadeira e contínua.Usos-chave difíceis de substituir

O crescimento da oferta está fortemente limitado.

Nunca antes estas três coisas ocorreram simultaneamente.

Enquanto o mercado ainda compreende a prata como "o ouro dos pobres", a indústria já começou a encerrar.Materiais Funcionais ChaveReexamine-o com base nesse padrão.

Embora a prata possa ainda oscilar, está certo que ela já não é apenas a sombra do ouro.

E é isto, e apenas isto, que constitui a mudança mais fundamental, importante e ao mesmo tempo mais facilmente subestimada por trás desta onda.