A publicação, no final de 2025, pelo Banco Popular da China do "Plano de Ação para Fortalecer Ainda Mais o Sistema de Gestão e Serviços do Yuan Digital e a Construção de Infraestrutura Financeira Relacionada" marcará oficialmente a transição do yuan digital da fase "dinheiro digital 1.0" para a era do "dinheiro digital de depósito 2.0".

A principal mudança reside no fato de que, a partir de 1 de janeiro de 2026, o saldo das carteiras do yuan digital começará a render juros, e a sua natureza jurídica deixará de ser uma dívida direta do banco central para se tornar uma...Passivo de bancos comerciaisMoeda legal da propriedade.

Dificuldades Comuns nas CBDCs Mundiais e a Estratégia de Superação do Yuan Digital

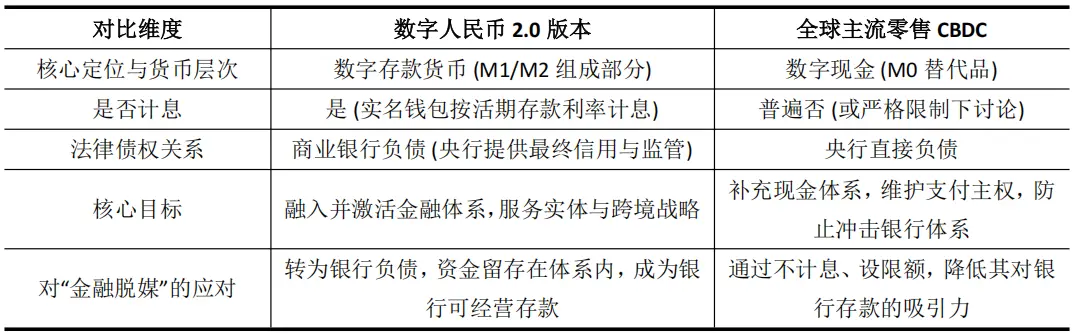

Mais de 130 autoridades monetárias em todo o mundo estão a explorarCBDC significa Moeda Digital da Casa da MoA prática tem caído, de forma generalizada, num paradoxo difícil de resolver: como lançar uma moeda digital sem que isso abale as bases do sistema bancário tradicional? A raiz desse problema encontra-se na preocupação com a desintermediação financeira — a preocupação de que, ao oferecer diretamente ao público uma moeda digital segura e conveniente, o banco central possa provocar a perda de depósitos pelos bancos comerciais, afetando assim a sua capacidade de criação de crédito.

Assim, quer a discussão do BCE sobre a imposição de limites à posse do euro digital, quer os avisos claros do Banco do Japão, têm uma lógica subjacente essencialmente defensiva. Ao limitar estritamente o CBDC de retalho a uma moeda digital sem remuneração (M0), procuram reduzir a sua atratividade relativamente aos depósitos bancários, garantindo assim a estabilidade financeira. No entanto, isso leva frequentemente a que o CBDC se encontre com dificuldades na sua promoção, devido à falta de incentivos tanto por parte dos utilizadores como dos bancos, caindo numa situação em que as suas funcionalidades se afastam dos seus objetivos.

Com base nisso, o DCEP (Digital Currency Electronic Payment) tornar-se-á o primeiro CBDC (moeda digital de banco central) a nível mundial a pagar juros sobre os saldos nas carteiras dos utilizadores comuns. Através da inovação institucional, o DCEP 2.0 reestrutura as relações de dívida monetária, tentando assim resolver riscos e criar novas dinâmicas dentro do sistema bancário. A diferença em relação a outros CBDCs de retalho no mundo é:

Este modelo transforma o dinheiro digital chinês de uma "circulação externa" que poderia impactar os bancos, num "sangue interno" profundamente integrado na balança patrimonial e de resultados dos bancos.

Os bancos comerciais possuem direitos de gestão e de rendimento sobre depósitos em dinheiro digital, e a sua motivação para promover este instrumento passou de "cumprimento passivo de responsabilidades" para "gestão ativa", criando assim um mecanismo sustentável de promoção no mercado. Ao mesmo tempo, a garantia clara de seguro de depósitos elimina as dúvidas quanto à credibilidade por parte dos utilizadores.

Isto não só resolve o problema dos incentivos, como também significa que o yuan digital foi oficialmente integrado no quadro tradicional de criação e regulação monetária, proporcionando ao banco central uma nova variável de política directa (a taxa de juro do yuan digital). A rastreabilidade das transacções também cria condições para a implementação de políticas monetárias estruturais precisas.

Definir uma nova forma: o "híbrido" entre o CBDC e depósitos tokenizados

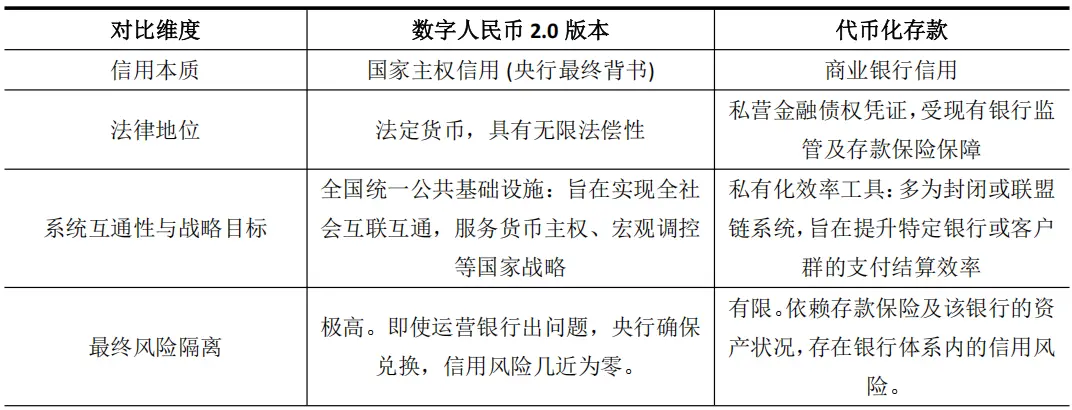

O e-CNY 2.0, devido às suas características de remuneração e operação bancária, é semelhante a depósitos tokenizados promovidos por bancos comerciais. Estes últimos são certificados digitais de depósitos bancários na blockchain (como a JPM Coin da JPMorgan Chase), concebidos para melhorar a eficiência da liquidação entre instituições. No entanto, esta semelhança é apenas aparente, pois existem diferenças essenciais entre ambos em termos de base de crédito e nível estratégico.

O e-CNY 2.0 cria, de facto, uma nova forma híbrida: absorve a eficiência aparente dos depósitos tokenizados, mas o núcleo é a plena credibilidade da moeda soberana nacional.

Essa distinção é crucial. A credibilidade dos depósitos tokenizados está profundamente ligada à folha de balanço do banco emissor, e a sua essência é um instrumento para otimizar a eficiência dos meios financeiros existentes. Por outro lado, a base de credibilidade do DCEP 2.0 continua sendo a soberania nacional, e o seu objetivo é construir uma infraestrutura financeira fundamental que suporte a economia digital futura.

O relatório do Instituto de Tecnologia Financeira da Universidade Tsinghua também aponta que essa moeda digital, suportada pela credibilidade do Estado e com programabilidade, fornece um ponto fulcral essencial para a construção de um modelo de plataforma dupla de "blockchain + ativos digitais".

Assim, a actualização do e-CNY 2.0 vai muito além do evoluir das ferramentas de pagamento, preparando antecipadamente uma "via de liquidação" com o mais elevado nível de crédito para a era iminente da tokenização em grande escala de activos.

Os RMB digitais com juros a atribuir à ecologia financeira digital de Hong Kong

A elevação estratégica do yuan digital terá um impacto mais direto e profundo em Hong Kong, que é geograficamente e institucionalmente único.

A variável-chave da remuneração de juros transformou completamente a natureza do yuan digital nos cenários transfronteiriços e financeiros, evoluindo-o de "canal de pagamento" para "ativo estratégico", proporcionando assim, em múltiplos níveis, um reforço significativo à construção de Hong Kong como "centro internacional de ativos digitais".

Em primeiro lugar, o pagamento de juros resolve o problema do incentivo à retenção de fundos transfronteiriços, fortalecendo directamente a função de Hong Kong como centro de fundos offshore do yuan.

Na rede de pagamentos transfronteiriços baseada na plataforma multilateral de moedas digitais de bancos centrais (mBridge), a moeda digital sem juros é apenas um meio de circulação, e as empresas têm incentivo para liquidar rapidamente os pagamentos a fim de reduzir os custos de ocupação de capital. Após a aplicação de juros, o yuan digital passa a ter características que o tornam competitivo face aos depósitos de yuan offshore em Hong Kong. Os centros de tesouraria das empresas multinacionais podem utilizá-lo como uma ferramenta de gestão de liquidez remunerada, permanecendo por períodos mais longos dentro do sistema regulatório de Hong Kong.

Atualmente, a moeda digital chinesa representa mais de 95% das transações no mBridge. A política de juros promete transformar essa vantagem de fluxo em uma vantagem de estoque, ajudando a expandir e aprofundar o centro de capital yuan offshore em Hong Kong e a reforçar a sua posição de hub.

Em segundo lugar, o pagamento de juros aumenta o apelo creditício do DCEP como moeda para emissão e liquidação de activos tokenizados em Hong Kong.

Hong Kong está a promover ativamente a tokenização de ativos como obrigações. Neste tipo de liquidação "pagamento contra entrega" (DvP), a classificação de crédito da moeda utilizada na liquidação está diretamente relacionada com a precificação do risco do produto e com a aceitação do mercado. O yuan digital que paga juros e conta com o respaldo da credibilidade nacional possui uma classificação de crédito muito superior à de qualquer depósito tokenizado de uma única instituição bancária.

O projeto Ensemble do Banco de Hong Kong já explorou a interoperabilidade de depósitos tokenizados, e o DCEP 2.0 pode servir como um ativo de liquidação de nível superior integrado nesse ecossistema. Através da programabilidade do DCEP, é possível automatizar processos como o pagamento de juros de obrigações ou as condições de financiamento de comércio, aumentando significativamente a eficiência e reduzindo o risco operacional.

Isto fornece uma opção potencial e superior de infraestrutura financeira subjacente para produtos avançados, como a emissão de obrigações verdes governamentais tokenizadas em Hong Kong.

Terceiro, o pagamento de juros activa o potencial de inovação nos serviços financeiros em torno do yuan digital, criando oportunidades sinérgicas para a tecnologia financeira de Hong Kong.

Quando o dinheiro digital da China se tornar uma dívida gerida e remunerada pelos bancos, serviços de depósitos, gestão de riqueza, financiamento e gestão de contratos inteligentes em torno dele surgirão naturalmente.

Hong Kong, com o seu sistema de direito comum alinhado com os padrões internacionais e mercados financeiros dinâmicos, é um "caixa de areia" ideal para testar serviços inovadores deste tipo. Por exemplo, pode-se desenvolver portas de entrada regulamentadas que liguem carteiras digitais do yuan à plataforma de ativos virtuais, ou criar produtos financeiros estruturados com base nas características de remuneração desses ativos.

Este efeito sinérgico inovador permitirá que Hong Kong obtenha uma vantagem inicial no design de produtos e na formulação de regras para a finança digital.

Quarto, o pagamento de juros aprofunda a estratégia de cooperação diferenciada entre o yuan digital e o "HKD digital" de Hong Kong.

Hong Kong está claramente a dar prioridade ao desenvolvimento do "HKD digital" do tipo atacadista, concentrando-se em transações interbancárias de grande valor e aplicações no mercado financeiro. O DCEP 2.0, que inclui remuneração de juros, pode concentrar-se principalmente nos pagamentos transfronteiriços de retalho, liquidação comercial e serviços financeiros derivados relacionados com a economia real continental.

Ambos não são substituíveis, mas sim complementares, formando um padrão claro: o dólar de Hong Kong digital otimiza a eficiência financeira no mercado atacadista local, enquanto o yuan digital aprofunda as ligações económicas transfronteiriças. Esta sinergia permite a Hong Kong reforçar simultaneamente a infraestrutura financeira local e a sua função de ponte transfronteiriça.